История возникновения и развития НДС в мире и в России

Экономическое содержание НДС, его место и роль в

налоговой системе РФ

Эволюция нормативно-правового порядка исчисления и взимания НДС в Российской Федерации

Определенные изменения произошли в налоговых льготах. Остановимся на некоторых из них

Кодексом сокращен срок выставления счетов-фактур с 10 до 5 дней с даты отгрузки товара (выполнения работ, услуг) (п.3 ст.168)

Навигация

Кодексом сокращен срок выставления счетов-фактур с 10 до 5 дней с даты отгрузки товара (выполнения работ, услуг) (п.3 ст.168)

НДС как основа формирования бюджета

63266

знаков

18

таблиц

0

изображений

21. Кодексом сокращен срок выставления счетов-фактур с 10 до 5 дней с даты отгрузки товара (выполнения работ, услуг) (п.3 ст.168).

22. Наличие счета-фактуры, как и прежде, является обязательным условием принятия НДС к вычету, при этом установлен перечень требований к порядку заполнения счета-фактуры, несоблюдение которых лишает налогоплательщика права принимать НДС к вычету (ст.169).

23. Расширен перечень организаций, которые могут не составлять счета-фактуры по необлагаемым операциям, за счет включения в этот перечень негосударственных пенсионных фондов. Кроме этого, при реализации товаров, работ и услуг не на территории Российской Федерации счета-фактуры также не составляются (п.3 ст.169).

24. В случае использования материальных ресурсов, работ и услуг в производстве товаров (работ, услуг), как подлежащих, так и не подлежащих налогообложению, уплаченный поставщикам НДС подлежит вычету (зачету перед бюджетом) пропорционально доли выручки по облагаемым операция в общем объеме выручки. При этом учитываются только операции по реализации. Операции, признаваемые объектами налогообложения, но реализацией не являющиеся, в расчете не участвуют (п.4 ст.170).

В случае, если доля товаров (работ, услуг), используемых для производства и реализации товаров (работ, услуг), не подлежащих налогообложению, не превышает 5 процентов общей стоимости приобретаемых товаров (работ, услуг), то вся сумма налога, уплаченного поставщикам материальных ресурсов (работ, услуг), подлежит вычету.

25. Изменились условия принятия к зачету НДС, уплаченного поставщикам и на таможне (п.2 ст. 171).

Во-первых, теперь для зачета налога достаточно, чтобы товары, работы, услуги, по которым был уплачен НДС, предназначались для осуществления производственной деятельности (независимо от того относится или нет стоимость этих товаров, работ услуг на издержки производства и обращения).

Во-вторых, к зачету разрешено принимать НДС, уплаченный по товарам, работам и услуг, использованным на собственные нужды, при безвозмездной реализации товаров работ, услуг, а также по строительству, в том числе, для собственных нужд.

В то же время вычету подлежит только НДС, уплаченный на территории РФ, а до 01.07.2001 и на территории СНГ.

26. При строительстве и приобретении незавершенного объекта НДС принимается к вычету после принятия к учету завершенного объекта. Если продается незавершенный объект, то НДС к вычету принимается при его реализации (п.6 ст.171, п.5 ст.172).

27. Вычетам подлежат суммы налога, уплаченные налогоплательщиком в составе санкций (в части, превышающей ставку рефинансирования) за нарушение условий договоров, предусматривающих переход права собственности на товары, выполнение работ, услуг, если налогоплательщик является стороной договора, нарушившей соответствующие условия (п.9 ст.171).

28. Вычетам подлежат суммы налога, исчисленные налогоплательщиком с сумм авансовых или иных платежей, полученных в счет предстоящих поставок товаров на экспорт, а также выполнения работ и услуг, местом реализации которых не признается таможенная территория Российской Федерации. Указанные вычеты производятся теперь после даты реализации соответствующих товаров, а не после подтверждения факта экспорта (п.8 ст.171, п.6 ст.172).

29. Установлен единый для всех налогоплательщиков срок уплаты налога и предоставления декларации - до 20 числа месяца, следующего за истекшим налоговым периодом. Этот же срок установлен и для уплаты налога налоговыми агентами. Налогоплательщики с ежемесячной в течение квартала выручкой (без учета НДС и налога с продаж), не превышающей 1 млн. рублей, вправе уплачивать налог и предоставлять декларацию не позднее 20-го числа месяца, следующего за истекшим кварталом (ст.174).

30. Организация, в состав которой входят обособленные подразделения, уплачивает налог по месту своего нахождения, а также по месту нахождения каждого из обособленных подразделений (ст.175).

Сумма налога, подлежащая уплате по месту нахождения обособленного подразделения организации, определяется как 1/2 произведения общей суммы налога, подлежащей уплате организацией, на величину, исчисленную как сумма удельного веса среднесписочной численности работников (или фонда оплаты труда) обособленного подразделения в среднесписочной численности работников (или фонде оплаты труда) по организации в целом и удельного веса стоимости основных производственных фондов обособленного подразделения в стоимости основных производственных фондов по организации в целом.

Организации самостоятельно определяют и уведомляют налоговые органы по месту своего учета, какой показатель должен применяться: среднесписочная численность работников или фонд оплаты труда.

31. Ранее срок возмещения сумм превышения НДС, подлежащего вычету, над суммой исчисленного НДС составлял 10 дней с даты подачи декларации. Теперь этот срок существенно увеличен.

Суммы превышения направляются в отчетном периоде и в течение трех налоговых периодов, следующих за ним, на исполнение обязанностей по уплате налогов или сборов, включая налоги, уплачиваемые на таможне, а также на уплату пени и санкций (ст.176).

По истечении трех налоговых периодов, следующих за отчетным, сумма, которая не была зачтена, подлежит возврату налогоплательщику по его заявлению.

Возврат сумм осуществляется органами федерального казначейства в течение двух недель считая со дня получения указанного решения налогового органа. При нарушении сроков возврата на сумму, подлежащую возврату, начисляются проценты исходя из ставки рефинансирования Центрального банка Российской Федерации.

Суммы вычетов, в том числе, по авансам, в отношении операций по реализации товаров (работ, услуг), облагаемых по ставке 0 процентов ( включая реализацию товаров на экспорт), подлежат возмещению не позднее трех месяцев, считая со дня представления налогоплательщиком налоговой декларации.

В течение указанного срока налоговый орган производит проверку обоснованности применения налоговой ставки 0 процентов и налоговых вычетов и принимает решение о возмещении соответствующих сумм либо об отказе в возмещении.

2.2.Анализ влияния НДС на формирование доходов федерального бюджета РФ, регионального и муниципального бюджетов (на примере республиканского бюджета РК и бюджета "МО г. Печоры")

В Федеральном законе "О федеральном бюджете на 2002 год" заложена централизованная финансово-бюджетная система с исполнением Российской Федерацией распределительных функций. Основные изменения в бюджетном и налоговом законодательстве, учтенные при формировании проекта федерального бюджета на 2002 год, направлены, прежде всего, на увеличение доходной базы федерального бюджета и сокращение доходов бюджетов субъектов Российской Федерации и местных бюджетов.

Анализируя данные о поступлении НДС в федеральный бюджет за последние пять лет (1998 - 2002), можно заметить, что его размер в доходах бюджета значительно возрос. Это в принципе является положительным моментом, так как косвенное налогообложение имеет прежде всего фискальную направленность, в меньшей степени влияя на характер и структуру экономического роста. Однако на нынешнем этапе развития экономики РФ НДС остается более предпочтительным, на мой взгляд, чем прямые налоги: во-первых, от него труднее уклониться плательщику, так как выручку всегда сложнее скрыть или занизить, нежели прибыль, вследствие этого даже стали реже случаи финансовых нарушений; во-вторых, процесс взимания НДС не вызывает больших затруднений, что сокращает расходы на данную процедуру; и, в-третьих, НДС не зависит от результатов хозяйственно-экономической деятельности субъектов, и поступления от него достаточно стабильны.

Несмотря на огромное фискальное значение данного налога, нельзя отрицать его регулирующее влияние на экономику. Через механизм обложения НДС и, в частности, через систему построения ставок он влияет на ценообразование и инфляцию, так как фактически увеличивает цену товара на сумму налога. Безусловно, открытым остается вопрос о положительной стороне этого влияния, так как увеличение цены способствует развитию инфляционных процессов. С другой стороны НДС не сильно препятствует развитию производства, поскольку действительным его плательщиком становится не производитель, а потребитель. С психологической точки зрения этот налог, в отличие от подоходного, в меньшей степени влияет на стимулы к труду, затрагивая расходы населения, а не доходы. Таким образом, конечный потребитель, уплачивая цену за товар, не замечает ее завышения на сумму налога, тогда как вычет из доходов подоходного налога более ощутим.

Посредством применения льгот на отдельные виды продукции или конкретные операции, а также льгот, предоставляемых тем или иным плательщикам, государство имеет возможность стимулировать развитие и осуществлять поддержку социально значимых видов деятельности (образование, здравоохранение, наука, культура и др.), стимулирование экспорта отечественных товаров за границу. Наконец, посредством многократного обложения НДС всех стадий производства продукции, работ и услуг достигается равенство всех участников рынка, а государство получает возможность осуществлять более полный контроль и оперативное управление финансово-хозяйственной деятельностью субъектов. Располагая полной и точной информацией, получаемой из бухгалтерской отчетности, государственные финансовые и налоговые органы могут осуществлять более точное планирование доходов бюджета.

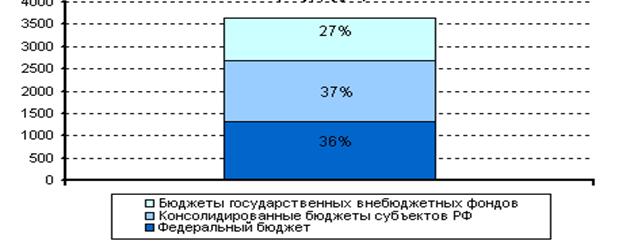

Укрепление централизованной финансово-бюджетной системы Российской Федерации обеспечивается и за счет установления профицитности федерального бюджета в 2002 г. При этом в 2002 году фиксируется превышение доходов над расходами (профицит) федерального бюджета в размере 126,5 млрд. рублей или 1,19% ВВП. Доля федерального бюджета в ВВП по доходам и расходам растет более быстрыми темпами по сравнению с долей консолидированного бюджета Российской Федерации: по доходам – 16,8% и 18,8% по сравнению с 30,1% и 29,9% и по расходам – 15,5% и 17,6% по сравнению с 27,8% и 28,7% (2001 г и 2002 г. соответственно, в % к ВВП).

На этом основании, а также в связи с прогнозируемым уменьшением налоговых доходов бюджетов субъектов Российской Федерации и, соответственно, снижением их расходных возможностей предполагается передать значительную часть расходных полномочий на финансирование из федерального бюджета.

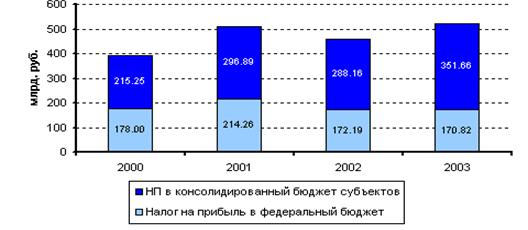

Проанализировав данные за последние 5 лет по Российской Федерации легко заметить, как возросла наполняемость консолидированного бюджета с момента принятия 2 части Налогового кодекса – почти на 10%, что в масштабах страны является огромной суммой. Данный приток средств, по моему мнению, явился основным фактором ведущим к профицитности бюджета (см. Приложение 1-5).

К сожалению, у консолидированного бюджета есть и недостатки. Самый существенный, на мой взгляд, это 100% изъятие НДС из бюджетов субъектов и образований РФ, весьма сильно ударившее по казне городов. (см. Приложение 6-15).

В отличие от Российской Федерации основными бюджетоформирующими налогами для РК является налог на прибыль (см. Приложение 6-11), а для МО «г.Печора» - подоходный налог (см. Приложение 12-15). Тем не менее, НДС, до принятия налогового кодекса, играл весьма весомую роль в бюджетах города и республики (см. Приложение 6-8,12-14).

С потерей НДС, бюджеты потеряли серьезный источник дохода, который они были вынуждены компенсировать повышением «Прочих налогов, пошлин и сборов» (условная графа налогов в моих таблицах – все прочие, не перечисленные налоги). Также НДС был частично скомпенсирован хорошей собираемостью других налогов: подоходного, на прибыль.

Из нижеприведенных данных по г. Печоре видно, что до принятия радикальных изменений в Законе о федеральном бюджете, НДС был, хотя и не самым крупным (в отличие от федерального бюджета), но достаточно весомым бюджетоформирующим налогом. После принятия изменений 100% НДС пошло в федеральный бюджет, что весьма отрицательно сказалось на доходной части бюджета МО «город Печора и подчиненные ему территории».

Как можно заметить доходная часть сократилась больше чем на 30 000 000 руб. Это повлекло за собой сокращение многих социально-экономических программ, например:

- полное реставрирование дорог города;

- прокладка нового трех-полосного шоссе между частями;

- прошла в начале года задержка по пенсиям и зарплатам бюджетникам (сейчас преимущественно задержек нет)

- снижена выдача различных субсидий;

- задержаны кредиторские выплаты из бюджета по долгам энергетикам (впервые начались отключения Мишаягского телецентра).

-и т.п.

2.3 Перспективы совершенствования НДСНеобходимо отменить 10-процентную ставку налога (за первое полугодие, по данным Министерства по налогам и сборам, по данной льготной ставке облагалось около 10% налогооблагаемой базы) с одновременным принятием мер в области социальной защиты населения.

Следует существенно сократить количество освобождений от уплаты налога при реализации на территории Российской Федерации, перечисленных в настоящее время в статье 149 НК. При этом следует:

- исключить или перенести в другие статьи НК освобождения от уплаты налога, возникающие вследствие отсутствия объекта налогообложения;

- существенно сократить количество основания для освобождения от уплаты налога, сохранив лишь такие операции, как: финансовые и страховые услуги (банковские операции, страхование и перестрахование, финансовые услуги и т.д.); общественные и квази-общественные блага (здравоохранение, образование, телекоммуникации и связь, общественный транспорт); услуги в области культуры и искусства; лотереи и тотализаторы; операции с недвижимостью (продажа земельных участков, зданий, сдача в аренду недвижимого имущества); некоммерческая деятельность некоммерческих организаций и благотворительная деятельность;

- сохранить в статье 149 освобождения, обусловленные положениями действующего законодательства либо особенностями хозяйственной деятельности.

Также необходимо внести изменения в статью 150 НК, регламентирующую предоставление освобождений от уплаты НДС при ввозе товаров на территорию Российской Федерации. При этом изменения должны быть направлены как на приведение положений ст. 150 в соответствие с положениями ст. 149, а также на соблюдение международных договоренностей и иных особенностей хозяйственной деятельности, установленных действующим законодательством.

Как показывают расчеты Министерства по налогам и сборам (см. таблицу), в случае отмены льгот и введения единой ставки НДС прежний уровень поступлений по НДС может быть достигнут при снижении ставки вплоть до 16%.

Таблица 1.

| Ставка НДС | 20% + 10% | 20% | 18% | 17% | 16% |

| Объем поступлений НДС в условиях 2002 года (млрд. руб.) | 712,4 | 885,6 | 797,0 | 752,8 | 708,5 |

Заключение

В ходе работы над курсовым проектом было сделано следующее:

1.Ознакомление с историей развития НДС в мире и России.

2.Проведено исследование экономической природы налога на добавленную стоимость.

3.Проведен анализ изменений в порядке исчисления и взимания НДС.

4.Проведен анализ НДС как основного, формирующего бюджет налога (на примере РФ), и на примере Республики Коми и МО «Город Печора и подчиненные ему территории» - как одного из основных, формирующих бюджет, налогов.

5.Предложены пути совершенствования НДС.

Подводя итоги проделанной работе – можно сказать следующее:

Данный проект посвящен исследованию НДС - одного из наиболее сложных в исчислении налогов. Он имеет огромное фискальное значение, являясь значительным источником пополнения доходов бюджета. В то же время налог на добавленную стоимость выполняет регулирующую функцию путем воздействия на механизм ценообразования. Значение НДС для отечественной экономики сложно переоценить.

НДС относится к федеральным налогам и действует на всей территории РФ. Согласно Закону «О НДС» налог представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

С появлением НДС и акцизов в налоговой системе РФ косвенные налоги стали открыто играть решающую роль при мобилизации доходов в бюджет. В консолидированном бюджете РФ поступления от НДС уступают только налогу на прибыль и составляют около четверти всех доходов. В то же время в федеральном бюджете РФ налог на добавленную стоимость стоит на первом месте, превосходя по размеру все налоговые доходы.

Несмотря на огромное фискальное значение данного налога, нельзя отрицать его регулирующее влияние на экономику. Через механизм обложения НДС и, в частности, через систему построения ставок он влияет на ценообразование и инфляцию, так как фактически увеличивает цену товара на сумму налога.

Проанализировав действующий механизм обложения НДС в РФ, стало очевидным, что налог на добавленную стоимость прочно вошел в налоговую систему Российской Федерации. Он, безусловно, имеет свои достоинства и недостатки. В целом налог имеет позитивное значение, и тенденции его развития в последнее время позволяют сделать вывод, что за ним и дальше сохранится ведущая роль среди прочих налогов и платежей в Российской Федерации.

Список использованной литературы.

1. Конституция Российской Федерации от 12.12.93г.//Рос.газ.- 1993.- 25 дек.

2. О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты РФ о налогах:Федер.закон от 05.08.2000г.№118-ФЗ//Собр. законодательства РФ.-2000.-№32.-СТ.3341.

3. О введении в действие части первой Налогового кодекса Российской Федерации:Федер.закон от 31.07.1998г.№147-ФЗ//Собр. законодательства РФ.-1998.-№31.-Ст.3825.

4. О первоочередных мерах в области бюджетной и налоговой политики:Федер.закон от 29.12.1998 г. №192-ФЗ//Собр. законодательства РФ.-1999.-№1.-Ст.1.

5. Об основах налоговой системы в Российской Федерации:Федер.закон от 27.12.1991г.№2118-1// Рос.газ.-1992.-10марта.

6. О налоговых органах Российской Федерации: Федер.закон от 21.03.1991г.№943-1// Бюллютень норм.актов.-1992.-№1

7. О первоочередных мерах в области бюджетной и налоговой политики: Федер.закон от 29.12.1998г.№192-ФЗ//Собр. Законодательства РФ.-1999-.№1.-Ст.1.

8. О программе развития бюджетного федерализма в РФ до 2005 года:Постановление Правительства РФ от 15.08.2001г.№584// Собр.Законодательства РФ.-2001-.№34.-Ст.3503.

9. О едином налоге на вмененный доход для определенных видов деятельности: Федер.закон от 31.07.1998г.№148-З//Собр.законодательства РФ 1998.-№31.-СТ.3826

10. О подоходном налоге с физических лиц: Федер.закон от 07.12.1991г.№1998-1.-//Рос.газ.-

1992.-13мар.

11. О внесении дополнений и изменений в Налоговый кодекс Российской Федерации и в некото

рые законодательные акты Российской Федерации:Федер.закон от 31.12.2001г.№198-

ФЗ.//Рос.газ.-2001.-31дек.

12. О внесении изменений и дополнений в статью 149 и 164 части второй Налогового кодекса

Российской Федерации:Федер.закон от 28.12.2001г.//Собр.законодательства РФ.-№39.-

Ст.3845.

13. О республиканском бюджете Республики Коми на 2000 год:Закон РК от 30.12.99г.№50-

РЗ//Республика 2000.-18 янв.

14. О республиканском бюджете Республики Коми на 2001 год:Закон РК от 29.12.00г.№80-

РЗ//Республика 2001.-16 янв.

15. Аронов А.В. Эффективность налогового процесса и институциональные особенности россий

ской корпоративной культуры// Налоговый вестник.-2000.-№10.-С.26.

16. Букаев Г.И.Эффективное взаимодействие налоговых служб – залог активизации экономиче

ской интеграции//Налоговый вестник.-2001.-№3.-С.3

17. Горский И.В. Налоги в экономической стратегии государства//Финансы.-2001.-№7.-С.36-38.

18. Горский И.В. Налоговая политика и экономический рост//Финансы.2000.-№1.-С.22-26.

19. Замятина Н.В. О межбюджетных отношениях в Российской Федерации//Финансы.-2001.№11.-

С.18-19.

20. Касьянов М.М. Налоги должны обогащать страну, гарантируя благополучие граждан//Рос.газ.-

2000.-26мая.

21. Кашин В.А. Налоговая доктрина и налоговое право//Финансы.2001.-№7.-С.-27-30.

22. Пансков В.Г. Идет ли в России налоговая реформа?//Финансы.2000.-№1.-С.33-37

23. Пансков В.Г.Организационные вопросы налоговой реформы//Финансы.2001.-№5.-С.33-35.

24. Починок А.П. Налоговая реформа кнут и пряник//Бизнес-Академия.2001.-№1.-С.18-19

25. Пронина Л.И. О разграничении налоговых полномочий и увеличении налоговых доходов ме

стных бюджетов//Финансы.2001.-№5.-С.30-31.

26. Пушкарева В.М. Либеральный поворот налоговой политики в РФ//Финансы.2001.-№1.-С.24-27. Пушкарева В.М. Налоговая реформа как фактор рыночного развития//Финансы.1999.-№11.-

С.27-29

28. Родионов Г.Л. Некоторые проблемы становления и совершенствования налоговой систе

мы//Известия вузов Сев.-западн.регион:Обществен.науки.2000.-№2.-С.75-78

29. Черник Д.Г. Экономическое развитие и налоги// Финансы//.2001.-№4.-С.30-33.

30. Шаталов С.Д. Опорные конструкции налоговых преобразований//Финансы.2000.-№2.-С.25

+ законы об исполнении бюджетов РФ и РК за 2000- 2001г., информация об исполнении

бюджетов за первое полугодие 2002г. и Решения Совета "МО г. Печора" о муниципальном

бюджете.." за те же периоды.

31. Аникеева А. Индексный анализ роли налоговых платежей в формировании бюджета.

//Вопросы статистики, 1997/№8;

32. Брызгалин и др. Профессиональный комментарий к НДС. //М.: «Аналитика-Пресс», 1997г.;

33. Володарский М. Ответственность налогоплательщиков по НДС. //Ваш партнер- консуль

тант, 1997г./№1;

34. Жуков В.Н. Ужесточение обложения НДС импортных операций. // Международный

бизнес России; 1997г./№2-3;

35. Захарова А. Расчеты с бюджетом по НДС на основе счетов-фактур. //Бухгалтерский

учет, 1997г./№4;

36. Кашин В.А. Налоги и их роль в регулировании внешнеэкономических связей России.

//Финансы, 1996г./№11;

37. Козырин А.Н. Косвенные налоги в механизме таможенно-тарифного регулирования.

//Финансы, 1994г./№9;

38. Кочетов С. Российскому НДС - пять лет. //Коммерсант-daily, /№16;

39. Луговой В. НДС: учет и расчеты с бюджетом. //Бухгалтерский учет, 1997г./специальный

выпуск;

40. НДС: словарь-справочник по налогообложению, (под ред. Черновалова Е.А.) //М.:

«Филинъ», 1996г.;

41. НДС: сборник нормативных актов (сост. Пансков В.Г.) //М.: Международный центр

финансово-экономического развития, 1996г.;

42. Никонов А. НДС во внешнеэкономической деятельности. //Налоги, 1996,№2;

43. Окунева Л.П. Налоги и налогообложение в России. //М.: «Финансы и статистика», 1996г.;

44. Стрельникова О.В, Учет НДС, подлежащего возмещению из бюджета. //Бухгалтерский

учет, 1997г./№8;

45. Стрельникова О.В. Учет НДС, подлежащего уплате в бюджет. //Бухгалтерский учет,

1997г./№7;

46. Цыгичко А. Оптимизация НДС. //Экономист, 1997г./№9;

Приложение №11998 г.

| Расходы, млн. руб. | Доходы, млн. руб. | Дефицит | Источники финансирования дефицита | Бюджет развития, млн. руб. | ВВП, млрд. руб. | Инфляция, % (декабрь 1998 года к декабрю 1997 года) | ||

| млн. руб. | % к ВВП | внутреннего финансирования, млн. руб. | внешнего финансирования, млн. руб. | |||||

| 499945,2 | 367548,0 | 132397,2 | 4,7 | 105830,2 | 26567,0 | 16380,4 | 2840 | 5,7 |

Приложение №2

1999 г.

| Доходы, млн. руб. | Расходы, млн. руб. | Дефицит | ВВП, млрд. руб. | Инфляция, % (декабрь 1999 года к декабрю 1998 года) | |

| млн. руб. | в % к ВВП | ||||

| 473 676,1 | 575 046,6 | 101 370,5 | 2,54 | 4 000 | 30,0 |

Структура доходов в федеральном бюджете на 1999 год

Структура налоговых доходов в федеральном бюджете на 1999 год

Приложение №3

2000 г.

| Доходы, млн. руб. | Расходы, млн. руб. | Дефицит, млн. руб. | ВВП, млрд. руб. | Инфляция, % (декабрь 2000 года к декабрю 1999 года) | |

| млн. руб. | % к ВВП | ||||

| 797200,9 | 855073,0 | 57872,1 | 1,08 | 5350 | 18,0 |

Структура доходов в федеральном бюджете на 2000 год

Структура налоговых доходов в федеральном бюджете на 2000 год

Приложение №4

2001 г.

| Доходы, млн. руб. | Расходы, млн. руб. | ВВП, млрд. руб. | Инфляция, % (декабрь 2001 года к декабрю 2000 года) |

| 1 193 482,9 | 1 193 482,9 | 7 750 | 12,0 |

Структура доходов в федеральном бюджете на 2001 год

Структура налоговых доходов в федеральном бюджете на 2001 год

Приложение №5

2002 г.

| Доходы, млн. руб. | Расходы, млн. руб. | ВВП, млрд. руб. | Инфляция, % (декабрь 2002 к декабрю 2001) |

| 2125718,2 | 1947386,3 | 10950 | 12,0 |

Структура доходов в федеральном бюджете на 2002 год

Структура налоговых доходов в федеральном бюджете на 2002 год

Приложение 6

| 1998 г. РК | ||

| Налоговые | 2 229 686 000 | |

| Неналоговые | 1 483 272 000 | |

| Итого | 3 712 958 000 | |

| Дефицит | 1 504 828 000 | |

| Структура налоговых доходов | ||

| № п/п | в бюджете РК на 1998 год | |

| 1 | Налог на прибыль | 22,73% |

| 2 | Налог на имущество предприятий | 21,99% |

| 3 | НДС | 19,56% |

| 4 | Воспроизводство мин.-сырьевой базы | 14,97% |

| 5 | Подоходный налог с физических лиц | 12,63% |

| 6 | Платежи за пользование природными ресурсами | 3,48% |

| 7 | Акцизы | 0,78% |

| 8 | Налог на покупку ин.денежных занков | 0,08% |

| 9 | Прочие налоги, пошлины и сборы | 3,78% |

Приложение 7

| 1999 г. РК (круг) | ||

| Налоговые | 2 725 148 000 | |

| Неналоговые | 1 278 705 000 | |

| Итого | 4 003 853 000 | |

| Дефицит | 891 246 000 | |

| Структура налоговых доходов | ||

| № п/п | в бюджете РК на 1999 год (столбцы) | |

| 1 | Налог на прибыль | 18,58% |

| 2 | Подоходный налог с физических лиц | 18,01% |

| 3 | Налог на имущество предприятий | 11,72% |

| 4 | НДС | 11,50% |

| 5 | Воспроизводство мин.-сырьевой базы | 9,74% |

| 6 | Платежи за пользование природными ресурсами | 3,06% |

| 7 | Акцизы | 1,06% |

| 8 | Налог на покупку ин.денежных занков | 0,11% |

| 9 | Прочие налоги, пошлины и сборы | 26,22% |

Приложение 8

| 2000 г. РК | ||

| Налоговые | 4 716 806 000 | |

| Неналоговые | 2 110 521 000 | |

| Итого | 6 827 327 000 | |

| Профицит | 95 039 000 | |

| Структура налоговых доходов | ||

| № п/п | в бюджете РК на 2000 год | |

| 1 | Налог на прибыль | 35,47% |

| 2 | Воспроизводство мин.-сырьевой базы | 12,80% |

| 3 | Подоходный налог с физических лиц | 12,25% |

| 4 | НДС | 7,16% |

| 5 | Платежи за пользование природными ресурсами | 5,73% |

| 6 | Налог на имущество предприятий | 5,05% |

| 7 | Акцизы | 1,48% |

| 8 | Налог на покупку ин.денежных занков | 0,09% |

| 9 | Прочие налоги, пошлины и сборы | 19,97% |

Приложение 9

| 2001 г. РК |

| ||

| Налоговые | 7 192 023 000 | ||

| Неналоговые | 1 092 100 000 | ||

| Итого | 8 284 123 000 | ||

| Дефицит | 115 051 000 | ||

| Структура налоговых доходов |

| ||

| № п/п | в бюджете РК на 2001 год |

| |

| 1 | Налог на прибыль | 33,84% | |

| 2 | Воспроизводство мин.-сырьевой базы | 19,31% | |

| 3 | Подоходный налог с физических лиц | 17,12% | |

| 4 | Налог на имущество предприятий | 5,66% | |

| 5 | Платежи за пользование природными ресурсами | 5,22% | |

| 6 | Акцизы | 1,14% | |

| 7 | Налог на покупку ин.денежных занков | 0,09% | |

| 8 | НДС | 0,00% | |

| 9 | Прочие налоги, пошлины и сборы | 17,62% |

Приложение 10

| 2002 г. РК |

| ||

| Налоговые | 8 520 559 000 | ||

| Неналоговые | 1 276 816 000 | ||

| Итого | 9 797 375 000 | ||

| Дефицит | 42 728 000 | ||

| Структура налоговых доходов |

| ||

| № п/п | в бюджете РК на 2002 год |

| |

| 1 | Налог на прибыль | 26,14% | |

| 2 | Подоходный налог с физических лиц | 18,69% | |

| 3 | Налог на имущество предприятий | 6,99% | |

| 4 | Воспроизводство мин.-сырьевой базы | 5,29% | |

| 5 | Акцизы | 2,64% | |

| 6 | Платежи за пользование природными ресурсами | 1,21% | |

| 7 | Налог на покупку ин.денежных занков | 0,07% | |

| 8 | НДС | 0,00% | |

| 9 | Прочие налоги, пошлины и сборы | 38,97% |

Приложение 11

Приложение 12

| 1998 г. МО "г.Печора" | ||

| Налоговые | 201 026 000 | |

| Неналоговые | 3 055 000 | |

| Итого | 204 081 000 | |

| Структура налоговых доходов | ||

| № п/п | в бюджете МО "г.Печора" на 1998 год | |

| 1 | Подоходный налог с физических лиц | 25,75% |

| 2 | Налог на прибыль | 21,31% |

| 3 | НДС | 16,27% |

| 4 | Налог на имущество предприятий | 13,56% |

| 5 | Налог на содержание ЖКХ | 6,86% |

| 6 | Платежи за пользование природными ресурсами | 3,79% |

| 7 | Акцизы | 0,01% |

| 8 | Прочие налоги, пошлины и сборы | 12,45% |

Приложение 13

| 1999 г. МО "г.Печора" | ||

| Налоговые | 212 749 000 | |

| Неналоговые | 4 065 000 | |

| Итого | 216 814 000 | |

| Структура налоговых доходов | ||

| № п/п | в бюджете МО "г.Печора" на 1999 год | |

| 1 | Налог на прибыль | 32,76% |

| 2 | Подоходный налог с физических лиц | 21,66% |

| 3 | Платежи за пользование природными ресурсами | 12,25% |

| 4 | Налог на содержание ЖКХ | 12,21% |

| 5 | Налог на имущество предприятий | 7,56% |

| 6 | НДС | 2,49% |

| 7 | Акцизы | 0,92% |

| 8 | Прочие налоги, пошлины и сборы | 10,15% |

Приложение 14

| 2000 г. МО "г.Печора" | ||

| Налоговые | 440 334 000 | |

| Неналоговые | 22 514 000 | |

| Итого | 462 848 000 | |

| Структура налоговых доходов | ||

| № п/п | в бюджете МО "г.Печора" на 2000 год | |

| 1 | Налог на прибыль | 37,13% |

| 2 | Налог на содержание ЖКХ | 15,07% |

| 3 | Подоходный налог с физических лиц | 12,86% |

| 4 | Платежи за пользование природными ресурсами | 12,49% |

| 5 | НДС | 7,99% |

| 6 | Налог на имущество предприятий | 3,35% |

| 7 | Акцизы | 0,01% |

| 8 | Прочие налоги, пошлины и сборы | 11,10% |

Приложение 15

| 2001 г. МО "г.Печора" | ||

| Налоговые | 413 526 000 | |

| Неналоговые | 16 101 000 | |

| Итого | 429 626 000 | |

| Структура налоговых доходов | ||

| № п/п | в бюджете МО "г.Печора" на 2001 год | |

| 1 | Подоходный налог с физических лиц | 35,54% |

| 2 | Налог на прибыль | 20,89% |

| 3 | Платежи за пользование природными ресурсами | 16,27% |

| 4 | Налог на имущество предприятий | 10,88% |

| 5 | Налог на содержание ЖКХ | 3,44% |

| 6 | Акцизы | 0,003% |

| 7 | НДС | 0,00% |

| 8 | Прочие налоги, пошлины и сборы | 12,98% |

1 Кочетов С. Российскому НДС - пять лет. //Коммерсантъ - daily, №16, 1977г.

1 Кочетов С. Российскому НДС - пять лет. // Коммерсантъ-daily, №16, 1997г.

2 Окунева Л.П. Налоги и налогообложение в России. // М.: Финансы и статистика, 1996г.

1 Брызгалин и др. Профессиональный комментарий к НДС. // М.: «Аналитика-Пресс»

Похожие работы

... вынуждены сокращать расходы бюджета, в том числе и на социально-культурную политику. Именно поэтому при выборе темы для написания ВКР была выбрана проблема формирования, планирования и исполнения доходной части областного бюджета Кировской области, что и будет являться целью данной работы. В соответствии с целью были поставлены следующие задачи исследования: Рассмотреть порядок и источники ...

... отчислений (в процентах) в местные бюджеты от регулирующих доходов на планируемый финансовый год, а также на долговременной основе (не менее чем на три года). Рассмотрим влияние федеральных налогов на формирование бюджетов разных уровней на примере налога на прибыль. В 2003 г. объем поступлений налога на прибыль организаций на федеральном уровне, по данным Минэкономразвития РФ, составил 7,7% от ...

... ». Сроки уплаты устанавливаются законодательными органами субъектов РФ. Из общего размера уплаченного налога 25 % зачисляются в федеральный бюджет, в том числе 4 % - в Федеральный дорожный фонда РФ. Синтетический учет расчетов с бюджетом ведется по счету 68 - в журнале-ордере № 8. В условиях ведения автоматизированного учета составляется соответствующая машинограмма по видам платежей. Размер ...

... В т.ч. налоговые доходы 90489994 59979464 30510530 57425683 29904615 27521068 Снижение налоговых поступлений в бюджеты разных уровней бюджетной системы свидетельствует о том, что налоговая система РФ является не гибкой и неэффективной. 3. Основные направления налоговой политики в области федеральных налогов. 3.1 Меры антикризисной налоговой политики Основные направления налоговой ...

0 комментариев