Навигация

Доведение целей до каждого конкретного исполнителя

36671

знак

1

таблица

4

изображения

5. Доведение целей до каждого конкретного исполнителя.

На этом этапе прежде всего выясняется возможность реализация сформулированной ранее цели конкретным исполнителем. В ряде случаев для понимания необходимой деятельности потребуется выбранные цели детализировать. Только после установления согласованности системы целей и конкретной деятельности можно утверждать, что выбранные цели доведены до каждого конкретного исполнителя.

Реальная работа в этом направлении предполагает широкое обсуждение всех целей на производственных совещаниях.

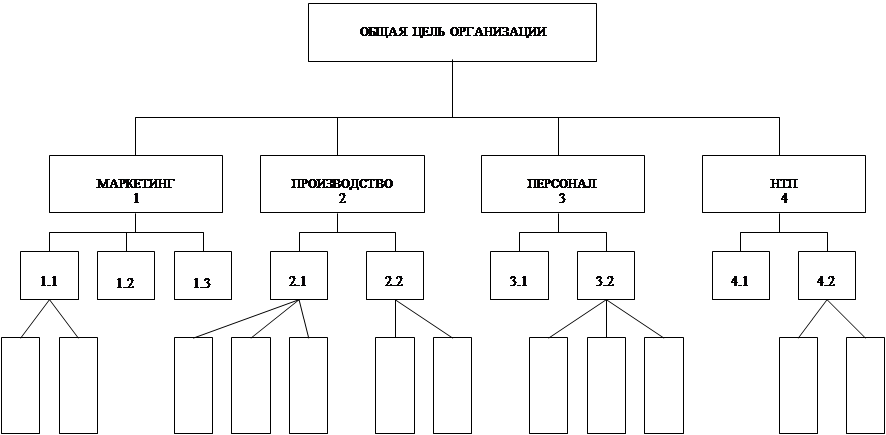

Рис.3 Дерево целей.

6. Реализация целей.

Этот этап включает:

· Закрепление целей за каждым исполнителем;

· Выявление наличия всех ресурсов, необходимых для реализации целей;

· Установление графика необходимых работ;

· Контроль выполнения целей во всей системе управления сверху до низу;

· Своевременность вмешательства в процесс управления на любом уровне управления.

7. Оценка достигнутых результатов.

Оценка достигнутых результатов должна производится снизу вверх с выходом на глобальные цели. Обсуждение результатов должно быть произведено неформально с учётом мнения сотрудников организации. Иногда для этой цели разрабатываются специальные анкеты, которые обрабатываются с учётом теории экспертных оценок. Результаты обработки доводятся до каждого уровня управления несколько раз, обсуждаются и повторно обрабатываются до получения полного согласия.

8. Корректировка целей.

Цели корректируются после выявления степени прогресса в реализации поставленных целей, т.е. с учётом достижения целей выбранные ранее цели корректируются. Практически это означает окончание цикла формирования целей.

ЭТАПЫ УПЦ ПО РАЙА.

1. Выработка целей.

Первый этап – выработка целей. После выработки высшим руководством долгосрочных и краткосрочных целей для организации и для себя лично эти цели формулируются для работников следующего уровня в нисходящем порядке по цепи команд. Ранее упомянутые авторы, Друкер и МакГрегор, были твёрдо убеждены в том, что подчинённые руководители должны принимать активное участие в выработке своих собственных целей, основывая их на целях своих начальников. Это могло бы быть реализовано на совещаниях в отделах, где подчинённые обсуждают цели подразделения и перспективы на будущий год. На основе полученной информации каждый подчинённый мог бы подготовить набор контрольных показателей рабочего подразделения, которое он или она возглавляет. Затем руководитель отдела рассмотрел бы цели этих подразделений с каждым подчинённым и обеспечил их увязку.

Однако исследования указывают, что максимальное участие в выработке целей не всегда имеет место и даже не всегда желательно. При проведении программы УПЦ на «Дженерал Электрик» было установлено, что руководители, привыкшие к незначительному участию в выработке целей, не улучшили показателей своей работы, когда их участие в формулировке целей увеличилось. Другие исследования показывают, что количество руководителей, фактически принимающих участие в постановке целей, сокращается от высших к нижним уровням управления. Керрол и Тоси на основе опыта своей работы в компании «Блек энд Декер» утверждают: «Традиционная концепция организационной структуры и уменьшение свободы действий на низших уровнях организации накладывают практическое ограничение на характер и степень участия и влияния, которые могут быть следствием программы формулировки целей». Таким образом, руководитель высших уровней организации обычно имеют больше возможностей повлиять на то, какими будут их цели, чем руководители низших рангов.

Независимо от степени участия в их выработке цели каждого подчинённого должны способствовать достижению целей его начальника. Как утверждает Друкер, цели «…работы каждого руководителя должны формулироваться по вкладу, который ему следует сделать в достижение успеха более крупного подразделения, частью которого он является. Цели работы управляющего по определённому регионы сбыта должны определяться вкладом, который он и его торговые агенты вносят в работу всего отдела сбыта фирмы; цели работы ведущего инженера проекта определяются вкладом, который он, его подчинённые инженеры и чертёжники вносят в успех конструкторского отдела».

Если это делается, каждый руководитель поймёт, «что от него ожидается и почему, как его будут оценивать и по каким параметрам».

Когда осуществляется процесс выработки целей, необходим двухсторонний обмен информацией, чтобы обеспечить понимание каждым человеком его конкретных целей. Кроме уяснения ожидаемых результатов работы двусторонний обмен информацией позволяет подчинённым сообщить руководителям, что им требуется для достижения поставленных целей.

Главные области, где подчинённым требуется поддержка их руководителей, чтобы выполнить поставленные задачи:

1. Информация.

2. Уточнение отношений между уровнями полномочий и ответственности.

3. Поддержка со стороны штатного персонала.

4. Горизонтальная и вертикальная координация.

5. Финансирование, материалы, оборудование и трудовые ресурсы.

2. Планирование действий.

Вторым этапом процесса УПЦ является планирование действий. Согласно Райа: «В то время как набор задач отражает «конечные цели» управленческой деятельности, хорошо разработанные планы обеспечивают «средства» их достижения. Планирование действий связанно с определением того, что, кто, когда, где и в каком количестве требуется для достижения данной цели. Это практический способ создания связывающего звена между постановкой цели и более полной программы реализации».

Разработка планов действий даёт следующие преимущества:

1. Оценка практической возможности достижения целей.

2. Выявление зон потенциальных проблем и неожиданных последствий.

3. Облегчение поиска лучших и более эффективных путей достижения целей.

4. Обеспечение основы для оценки затрат разработки бюджетов, календарных планов и ресурсов.

5. Определение того, какие рабочие взаимоотношения и поддержка требуются.

6. Выявление непредвиденных обстоятельств, которые следует учитывать для достижения целей.

Этап планирования действий разбивается на шесть стадий:

1. Определение основных задач и мер, необходимых для достижения целей. Например, к мерам, необходимых для выполнения задачи снижения издержек завода на 8% в течении следующего года, можно отнести разработку плана совершенствования производственных процессов путём инженерно-технического обслуживания и создания программы подготовки трудовых ресурсов для снижения числа невыходов на работу и повышения квалификации работающих.

2. Установление имеющих определяющее значение взаимосвязей между основными видами деятельности. Это, по существу, связанно с изучением операций с общих позиций и созданием календарного плана их выполнения в надлежащей последовательности.

3. Уточнение ролей и взаимоотношений и делегирование соответствующих полномочий для выполнения каждого вида деятельности.

4. Оценка затрат времени для каждой основной операции и подоперации.

5. Определение ресурсов, необходимых для каждой операции. Существенное значение для руководства имеет определение затрат на достижение целей до начала практической реализации плана. Потребности в ресурсах обычно определяются и распределяются посредством составления бюджета.

6. Проверка сроков и коррекция планов действий. После обсуждения с подчинёнными и другими руководителями часто оказывается необходимым скорректировать план действий, чтобы сделать его более реалистичным. Сроки ограничения работ могут быть перенесены, ресурсы увеличены или уменьшены, графики заданий пересмотрены и т.п.

Похожие работы

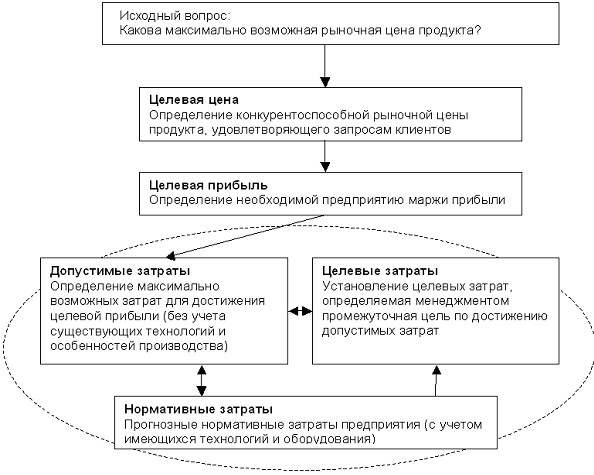

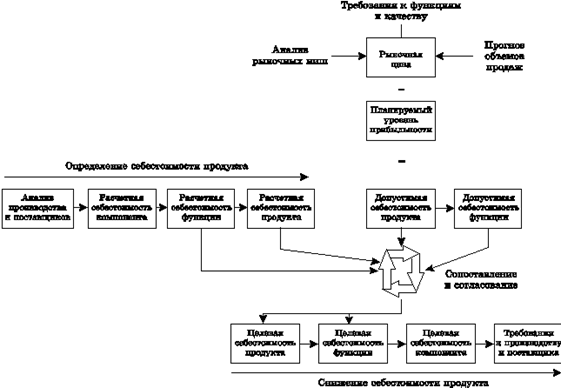

... на 45% предприятий 28. В целом же, концепция таргет-костинга является весьма универсальной и предназначена для высоко конкурентных отраслей и производств. Целевое управление затратами (таргет-костинг) - это инструмент стратегического контроллинга, поддерживающий стратегию целенаправленного снижения затрат, обеспечивающего реализацию функций: - планирования производства новых продуктов; - ...

... за достижение конкурентоспособности продукции при одновременном сохранении необходимого уровня прибыльности отвечает стратегический инструмент контроллинга - таргет-костинг, или целевое управление затратами. Таким образом, для построения эффективной маркетинговой и финансовой стратегии компании крайне желательно внедрение и использование таргет-костинга. Таргет-костинг направлен на подстройку ...

... потенциала оборонного комплекса, созданием условий для его выхода на качественно новый уровень, отвечающий требованиям экономики развитых стран. 3. КОНЦЕПЦИЯ ФИНАНСОВО-КРЕДИТНОГО УПРАВЛЕНИЯ РАЗВИТИЕМ ОБОРОННОГО КОМПЛЕКСА Система управления государственными финансами , постоянно совершенствующаяся под воздействием требований реальной рыночной экономики, непосредственно влияет на процессы, ...

... , что программно-целевой метод - это способ конкретной реализации целевой комплексной программы в определенной области ее применения. По мнению Б.А.Райзберга и А.Г.Лобко, в широком смысле слова программно-целевой метод есть способ решения крупных и сложных проблем посредством выработки и проведения системы программных мер, ориентированных на цели, достижение которых обеспечивает решение возникших ...

0 комментариев