Навигация

Цели организации, стратегия, политика и ценности

100324

знака

1

таблица

3

изображения

1. Цели организации, стратегия, политика и ценности.

— Совместимость проекта с текущей стратегией организации и долгосрочным планом.

— Оправданность изменений в стратегии организации (в случае, если этого требует принятие проекта).

— Соответствие проекта отношению организации к риску.

— Соответствие проекта отношению организации к нововведениям.

— Соответствие проекта требованиям организации с учетом временного аспекта (долгосрочный или кратко срочный проект).

— Соответствие проекта потенциалу роста организации.

— Устойчивость положения организации.

— Степень диверсификации организации (то есть количество отраслей, не имеющих производственной связи с основной отраслью, в которой осуществляет свою деятельность организация, и их доля в общем объеме ее производства), влияющая на устойчивость ее положения.

— Влияние больших финансовых затрат и отсрочки получения прибыли на современное состояние дел в организации.

— Влияние возможного отклонения времени, затрат и исполнения задач от запланированных, а также влияние неудачи проекта на состояние дел в организации.

2. Финансовые критерии— Размер инвестиций (вложения в производство, вложения в маркетинг; для проектов НИОКР затраты на проведение исследования и стоимость развития, если исследование успешно).

— Потенциальный годовой размер прибыли.

— Ожидаемая норма чистой прибыли.

— Соответствие проекта критериям экономической эффективности капиталовложений, принятым в организации.

— Стартовые затраты на осуществление проекта.

— Предполагаемое время, по истечении которого данный проект начнет приносить расходов и доходов.

— Наличие финансов в нужные моменты времени.

— Влияние принятия данного проекта на другие проекты, требующие финансовых средств.

— Необходимость привлечения заемного капитала (кредитов) для финансирования проекта, и его доля в инвестициях.

— I0.Финансовый риск, связанный с осуществлением проекта.

— Стабильность поступления доходов от проекта (обеспечивает ли проект устойчивое повышение темпов роста доходов фирмы, или доход от года к году будет колебаться).

— Период времени, через который начнется выпуск продукции (услуг), а, следовательно, возмещение капитальных затрат.

— Возможности использования налогового законодательства (налоговых льгот).

— Фондоотдача, то есть отношение среднего годового валового дохода, полученного от проекта, к капитальным затратам (чем выше уровень фондоотдач и, тем ниже в общих расходах организации доля постоянных издержек, не зависящих от изменения загрузки производственных мощностей, а, следовательно, тем меньше будут убытки в случае ухудшения экономической конъюнктуры; если уровень фондоотдачи в данной организации ниже среднеотраслевого, то в случае кризиса у нее больше шансов разориться одной из первых).

— Оптимальность структуры затрат на продукт, заложенный в проекте (использование наиболее дешевых и легко доступных производственных ресурсов).

3. Научно-технические критерии (для проектов НИОКР)

— Вероятность технического успеха.

— Патентная чистота (не нарушено ли патентное право кого-либо из патентодержателей).

— Уникальность продукции (отсутствие аналогов).

— Наличие научно-технических ресурсов, необходимых для осуществления проекта.

— Соответствие проекта стратегии НИОКР в организации.

— Стоимость и время разработки.

— Возможные будущие разработки продукта и будущие применения новой генерируемой технологии.

— Воздействие на другие проекты.

— Патентоспособность (возможна ли защита проекта патентом)

— Потребности в услугах консультативных фирм или размещении внешних заказов на НИОКР.

4. Производственные критерии

— Необходимость технологических нововведений для осуществления проекта.

— Соответствие проекта имеющимся производственным мощностям (будет ли поддерживаться высокий уровень использования имеющихся в наличии производственных мощностей или с принятием проекта резко возрастут накладные расходы).

— Наличие производственного персонала (по численности и квалификации).

— Величина издержек производства. Сравнение ее с величиной издержек у конкурентов.

— Потребность в дополнительных производственных мощностях (дополнительном оборудовании).

5. Внешние и экологические критерии.

— Возможное вредное воздействие продуктов и производственных процессов.

— Правовое обеспечение проекта, его непротиворечивость законодательству.

— Возможное влияние перспективного законодательства на проект.

— Возможная реакция общественного мнения на осуществление проекта.

При выборе проекта, оценке его эффективности следует учитывать факторы неопределенности и риска. Полномасштабное изучение этого вопроса выходит за рамки данного учебного пособия, поэтому остановимся на них лишь вкратце.

Под неопределенностью понимается неполнота или неточность информации об условиях реализации проекта, в том числе сопутствующих затратах и результатах. Неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий, характеризуется понятием риска.

При оценке проектов наиболее существенными представляются следующие виды неопределенности и инвестиционных рисков.

1. Риск, связанный с нестабильностью экономического законодательства и текущей экономической ситуации, условий инвестирования и использования прибыли

2. Внешнеэкономический риск (возможность введения ограничений на торговлю и поставки, закрытия границ и тому подобное)

3. Неопределенность политической ситуации, риск неблагоприятных социально-политических изменений в стране или регионе

4. Неполнота или неточность информации о динамике технико-экономических показателей, параметрах новой техники и технологии

5. Колебания рыночной конъюнктуры, цен, валютных курсов и тому подобное,

6. Неопределенность природно-климатических условий, возможность стихийных бедствий

7. Производственно-технологический риск (аварии и отказы оборудования, производственный брак и тому подобное)

8. Неопределенность целей, интересов и поведения участников

9. Неполнота или неточность информации о финансовом положении и деловой ситуации предприятий-участников (возможность неплатежей, банкротств, срывов договорных обязательств).

Наиболее точным является метод формализованного описания неопределенности. Применительно к видам неопределенности, наиболее часто встречающимся при оценке инвестиционных проектов, этот метод включает следующие этапы:

1) описание всего множества возможных условий реализации проекта (либо в форме соответствующих сценариев, либо в виде системы ограничений на значения основных технических, экономических и тому подобное параметров проекта) и отвечающих этим условиям затрат (включая возможные санкции и затраты, связанные со страхованием и резервированием), результатов и показателей эффективности;

2) преобразование исходной информации о факторах неопределенности в информацию о вероятностях отдельных условий реализации и соответствующих показателях эффективности или об интервалах их изменения;

3) определение показателей эффективности проекта в целом с учетом неопределенности условий его реализации - показателей ожидаемой эффективности.

5. ЭФФЕКТИВНОСТЬ ИННОВАЦИОННОГО ПРОЕКТА

5.1. Общая экономическая эффективность инноваций

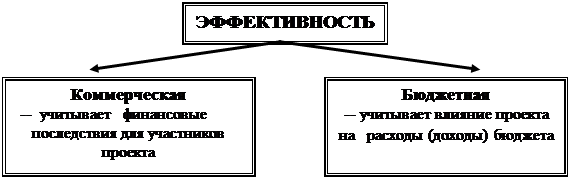

Методическими рекомендациями по оценке инвестиционных проектов и их отбору для финансирования (утвержденными Госстроем, Министерством экономики, Министерством финансов и Госкомпромом РФ №7-12/47 от 31 марта 1994 г.) установлены следующие основные показатели эффективности инновационного проекта (рис. 5.1.):

1. Коммерческая (финансовая) эффективность, учитывающая финансовые последствия реализации проекта для его непосредственных участников.

2. Бюджетная эффективность, отражающая финансовые последствия осуществления проекта для федерального, регионального и местного бюджетов.

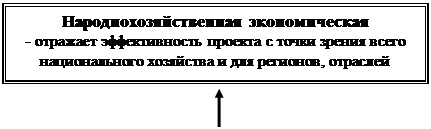

3. Народнохозяйственная экономическая эффективность, учитывающая затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение.

Показатели эффективности инновационного процесса

| |||

| |||

Рисунок 5.1.

Коммерческая эффективность (финансовое обоснование) проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности. Коммерческая эффективность может рассчитываться как для проекта в целом, так и для отдельных участников с учетом их вкладов по правилам. При этом в качестве эффекта на t-шаге (Эt) выступает поток реальных денег.

В рамках каждого вида деятельности происходит приток Пi (t) и отток Оi (t) денежных средств. Обозначим разность между ними через Фi(t):

Фi(t) = Пi(t) - Оi(t),

где i = 1, 2, 3.

Приток реальных денег Ф(t) называется разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельностью в каждом периоде осуществления проекта (на каждом шаге расчета)

Ф(t) = [П1(t) - О1(t)] + [П2(t) - О2(t)] = Ф1(t) – Ф’(t)

Показатели бюджетной эффективности отражают влияние результатов Осуществления проекта на доходы и расходы соответствующего (федерального, регионального или местного) бюджета. Основным показателем бюджетной эффективности, используемым для обоснования предусмотренных в проекте мер федеральной и региональной поддержки, является бюджетный эффект.

Бюджетный эффект (Bt) для t-шага осуществления проекта определяется как превышение дохода соответствующего бюджета (Dt) над расходами (Pt) в связи с осуществлением данного проекта

Bt = Dt - Pt

Интегральный бюджетный эффект В рассчитывается по формуле как сумма дисконтированных годовых бюджетных эффектов или как превышение интегральных доходов бюджета (Dинт) над интегральными бюджетными расходами(Pинт).

Показатели народнохозяйственной экономической эффективности отражают эффективность проекта с точки зрения интересов народного хозяйства в целом, также для участвующих в осуществлении проекта регионов (субъектов федерации), отраслей, организаций.

При расчетах показателей экономической эффективности на уровне народного хозяйства в состав результатов проекта включаются (в стоимостном выражении):

— Конечные производственные результаты (выручка от реализации на внутреннем и внешнем рынке всей производственной продукции, кроме продукции, потребляемой российскими организациями-участниками). Сюда же относится и выручка от продажи имущества и интеллектуальной собственности (лицензий на право использовать изобретения, ноу-хау, программ для ЭВМ и тому подобное), создаваемые участниками в ходе осуществления проекта

— Социальные и экономические результаты, рассчитанные исходя из совместного воздействия всех участников проекта на здоровье населения, социальную и экологическую обстановку в регионах

— Прямые финансовые результаты

— Кредиты и займы иностранных государств, банков и фирм, поступления от импортных пошлин и тому подобное

Необходимо учитывать также косвенные финансовые результаты: обусловленные осуществлением проекта изменения доходов сторонних организаций и граждан, рыночной стоимости земельных участков, зданий и иного имущества, а также затраты на консервацию и ликвидацию производственных мощностей, потери природных ресурсов и имущества от возможных аварий и других чрезвычайных ситуаций.

Социальные, экологические, политические и иные результаты, не поддающиеся стоимостной оценке, рассматриваются как дополнительные показатели народнохозяйственной эффективности и учитываются при принятии решения о реализации и/или о государственной поддержке проектов.

В состав затрат проекта включаются предусмотренные в проекте и необходимые для его реализации текущие и единовременные затраты всех участников осуществления проекта, исчисленные без повторного счета одинаковых затрат одних участников в составе результатов других участников.

Поэтому не включаются в расчет:

— затраты организаций - потребителей некоторой продукции на приобретение ее у изготовителей - других участников проекта;

— амортизационные отчисления по основным средствам, созданным (построенным, изготовленным) одними участниками проекта и используемыми другими участниками;

— все виды платежей российских организаций-участников в доход государственного бюджета, в том числе налоговые платежи. Штрафы и санкции за невыполнение экологических нормативов и санитарных норм учитываются в составе народнохозяйственных затрат только в том случае, если экологические последствия нарушений норм не выделены особо в составе экологических результатов проекта и не включены в состав результатов проекта в стоимостном выражении;

— проценты по кредитам Центрального банка РФ, его агентов и коммерческих банков, включенных в число участников реализации инвестиционного проекта;

— затраты иностранных участников;

— основные средства, временно используемые участником в процессе осуществления инвестиционного проекта, учитываются в расчете одним из следующих способов;

— остаточная стоимость основных средств на момент начала их привлечения включается в единовременные затраты; на момент прекращения единовременные затраты уменьшаются на величину (новой) остаточной стоимости этих средств;

— арендная плата за указанные основные средства за время их использования включается в состав текущих затрат.

При расчетах показателей экономической эффективности на уровне региона (отрасли) в состав результатов проекта включаются:

— региональные (отраслевые) производственные результаты; выручка от реализации продукции, произведенной участниками проекта, организациями региона (отрасли), за вычетом потребленной этим же или другими участниками проекта организациями региона (отрасли);

— социальные и экологические результаты, достигаемые в регионе (в организациях отрасли)

— косвенные финансовые результаты, получаемые предприятиями и населением региона (организациями отрасли).

В состав затрат при этом включаются только затраты организаций - участников проекта, относящихся к соответствующему региону (отрасли) также без повторного счета одинаковых затрат и без учета затрат одних участников в составе результатов других участников.

При расчетах показателей экономической эффективности на уровне организации в состав результатов проекта включаются:

— производственные результаты;

— выручка от реализации произведенной продукции, за вычетом израсходованной на собственные нужды социальные результаты в части, относящейся к работникам организации и членам их семей.

В состав затрат при этом включаются только единовременные и текущие затраты организации без повторного счета (в частности, не допускается одновременный учет единовременных затрат на создание основных средств и текущих затрат на их амортизацию).

Принятие решений по инвестированию осложняется различными факторами: вид инвестиций, стоимость инвестиционного проекта, множественность доступных проектов, ограниченность финансовых ресурсов, риск и тому подобное Очевидно, что решения должны приниматься в условиях, когда имеется ряд альтернативных или взаимно независимых проектов. В этом случае необходимо сделать выбор одного или нескольких проектов, основываясь на каких-то критериях.

Принятие решений инвестиционного характера, как и любой другой вид управленческой деятельности, основывается на использовании различных формализованных и неформализованных методов. Какого-то универсального метода, пригодного для всех случаев жизни, не существует.

5.2.Характеристика результатов инновационной деятельностиВ результате инновационной деятельности рождаются новые идеи, новые и усовершенствованные продукты, новые или усовершенствованные технологические процессы, появляются новые формы организации и управления различными сферами экономики и ее структурами.

Результаты инновационной деятельности выражаются в виде инновационной продукции, которая может иметь конкретную вещественную форму или быть в неовеществленной форме (например «ноу-хау»).

Создатели новшеств приобретают на них авторские и смежные с ними права. Возникает такое юридическое понятие, как интеллектуальная собственность. Данное понятие предусмотрено Конвенцией, учредившей Всемирную организацию интеллектуальной собственности в 1967 г. Задача Всемирной организации интеллектуальной собственности состоит в содействии ее охране. В России законодательная охрана интеллектуальной собственности гарантирована Конституцией Российской Федерации (ст. 44).

Инновационная продукция должна обладать индивидуализацией. В Гражданском кодексе Российской Федерации (ст. 138) установлено такое средство индивидуализации продукции — товарный знак. В Законе Российской Федерации «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товара» дается следующее определение:

«Товарный знак и знак обслуживания (далее — товарный знак ТЗ) — это обозначения, способные отличать соответственно товары и услуги одних юридических или физических лиц от однородных товаров и услуг (далее товаров) других юридических или физических лиц». Товарным знаком может быть оригинальное графическое изображение, сочетание цифр, букв и т.п.

Право на использование товарных знаков получают посредством их регистрации. Во всем мире товарные знаки применяются и защищаются. Товарные знаки играют важную роль как для производителей и продавцов, так и для покупателей новшеств. Они указывают, кто несет ответственность за определенный товар.

Однородная продукция может выпускаться разными производителями, распространяться разными продавцами. Причем и производители, и продавцы могут иметь свои товарные знаки. Именно товарный знак служит ориентиром, основанием при выборе товара. Если покупатель будет удовлетворен приобретенным товаром, в дальнейшем он будет руководствоваться товарным знаком.

Товарный знак выполняет следующие функции:

- служит ориентиром при выборе товара;

- указывает на наличие соответствующего качества товара;

- выделяет товар из однородных товаров других производителей;

- показывает источник происхождения товара, так как информация о владельцах товарных знаков внесена в реестр товарных знаков, зарегистрированных в Патентном ведомстве;

- рекламирует товар, так как обеспечивает производителю известность, что стимулирует и сохраняет спрос на товары;

- позволяет производителю или продавцу занять определенное положение на рынке благодаря признанию товарного знака.

Товарный знак входит в состав нематериальных активов, является предметом лицензионных соглашений и объектом охраны промышленной собственности (составной частью интеллектуальной собственности).

Результатом инновационной деятельности являются и ноу-хау («знаю, как»), которые представляют собой полностью или частично конфиденциальные знания, опыт, навыки, включающие сведения технического, экономического, административного, финансового и иного характера. Использование «ноу-хау» обеспечивает определенные преимущества и коммерческую выгоду лицу, их получившему.

«Ноу-хау» могут быть незапатентованные технологические знания и процессы, практический опыт, методы, способы и навыки по проектированию, расчетам, строительству и производству изделий; проведению научных исследований и разработок; состав и рецепты материалов, веществ и др., а также опыт в области дизайна, маркетинга, управления, экономики, финансов.

Следствием инновационной деятельности являются новые художественно-конструкторские (дизайнерские) решения внешнего вида изделия — промышленные образцы. Промышленные образцы отражают единство технических, функциональных и эстетических свойств изделия, входят в состав нематериальных активов, являются предметом лицензионных соглашений и объектом охраны промышленной собственности.

Права на изобретения, товарные знаки и другие результаты инновационной деятельности оформляются лицензией.

Материальные результаты инновационной деятельности выступают в виде созданных и освоенных новых машин, оборудования, аппаратов, приборов и средств автоматизации. Созданные и освоенные образцы машин, оборудования, аппаратов, приборов и средств автоматизации делятся на новые, модернизированные и модифицированные.

Эффективность инновационной деятельности можно оценить через конкурентоспособность новой продукции, успешное представление ее на внутреннем и внешнем рынках.

5.3. Выход на рынок технологий как результат инновационной деятельностиРезультаты инновационной деятельности на внутреннем и внешнем рынках могут быть представлены путем передачи научно-технических знаний и опыта для оказания научно-технических услуг, новых технологий. Рассмотрим некоторые аспекты, связанные с выходом на лицензионный рынок.

Передача технологий может происходить как в пределах одной страны, так и на международном уровне.

Лицензионная торговля представляет собой основную форму международной торговли. Она охватывает сделки с «ноу-хау», с патентами на изобретения. Кроме того, возможны лицензии на передачу прав использования патентов без соответствующего «ноу-хау». Одним из факторов быстрого развития лицензионной торговли является высокая доходность лицензионных операций. Это объясняется и тем, что они менее рискованны по сравнению с прямым инвестированием.

Результаты инновационной деятельности, являющиеся объектом лицензионных сделок и нелицензионной продажи «ноу-хау», — это специфический товар мирового рынка.

Такой товар, как технология, нужно рассматривать с учетом:

- потребительной стоимости;

- труда по созданию;

- процесса потребления технологических знаний. Технологические знания являются нематериальным продуктом, его полезность не определяется формой материального носителя (техническая документация, опыт и т.п.). Она заключается в создании условий для повышения эффективности производства, выпуска новых видов продукции и ускорения ее реализации.

Каждое новое техническое решение, относящееся к производству, является уникальным и неповторимым. Поэтому каждый отдельный технологический товар нельзя непосредственно связывать с другим товаром, хотя последний может относиться к той же отрасли производства. Сравнивать технологии можно только через полезный эффект от их использования.

Затраты труда на производство нематериального продукта отличаются от затрат труда на производство материальных носителей знаний. Прежде всего труд по созданию новой технологии как один из видов научного труда носит творческий характер. Затраты труда по созданию технологии отличаются от затрат труда по ее непосредственному внедрению в производство. Последние включают работы по проектированию и строительству предприятий, обучение персонала, организацию и управление и др.

Специфика потребительной стоимости и труда по созданию технологии предопределяет особенности потребления этого товара. Технологические знания используются в производственном процессе, однако, характер их потребления обусловливает то, что труд по созданию технологических знаний не переносится на продукт предприятия, который создается с помощью этих знаний.

На использование технологии влияют:

- темпы устаревания технологии и замены ее новой, более совершенной;

- скорость распространения данных технологий, что обусловливает исчезновение дополнительного дохода лицензиата.

Все изложенное выше влияет на формирование цен на лицензии, «ноу-хау».

На величину дополнительной прибыли лицензиата влияют:

- производственный риск;

- коммерческий риск;

- конкуренция со стороны альтернативных технологий.

Производственный риск связан с тем, что предприятие лицензиата не реализует тех показателей, которые планируются в соответствии с данной лицензией или «ноу-хау». Вероятность производственного риска зависит от степени разработанности новой технологии.

Коммерческий риск при приобретении лицензии и «ноу-хау» возникает в силу того, что лицензиат не всегда может реализовать произведенную продукцию и, следовательно, не обязательно получит расчетную сумму дополнительной прибыли.

Базой международной торговли лицензиями и «ноу-хау» является патентная деятельность стран — экспортеров технологии. Ведущая роль в патентовании изобретений принадлежит промышленно развитым странам. Первое место по числу заявок на патенты и выданных патентов занимает Япония, второе — США. Промышленно развитые страны являются привлекательным рынком технологий.

Похожие работы

... нормативными актами: см. Приложение № 1. Нормативно-методическое обеспечение Все теоретические, методические и практические вопросы по разработке, функционированию и развитию системы инновационного менеджмента должны быть обоснованы и изложены в соответствующих нормативно-методических документах межгосударственного (международного), федерального (государственного), муниципального (регионального), ...

... свидетельствует о переходе к более высокому уровню производственных возможностей, то есть является показателем развития компании. 2 Анализ и применение инновационного менеджмента для обеспечения эффективности деятельности компании 2.1 Особенности организации инновационного менеджмента на малых и средних предприятиях В настоящее время инновации становятся ключевым фактором развития ...

... мы все сделали правильно, воспроизведем курс с начала, щелкнув кнопку Restart на панели управления. Создание кадров «Автор» и «Уч. пособ» идентично созданию кадра «Заголовок». Первый отображает фамилию и инициалы автора, а второй указывает, что это – электронный обучающий комплекс. Пятый и шестой кадр {Wait Icon и Erase Icon) весьма тесно связаны друг с другом. Эта пара обеспечивает управляемый ...

... распределения материальных благ и развития промышленного производства (сельского хозяйства, здравоохранения, связи и т. п.). Рис. 8.3. Структура системы управления общественным производством В реализации задачи инновационный менеджмент занимает специфическую и важную роль в установлении критериев и путей развития. 1 – Сбор данных и выделение ошибок. 2 – Анализ последствий ...

0 комментариев