Оплата труда: сущность, функции, и принципы организации

Применение норм КЗоТ, регламентирующих условия и порядок оплаты труда

Формы и системы заработной платы

Современные системы заработной платы

ОРГАНИЗАЦИЯ ЗАРАБОТНОЙ ПЛАТЫ в практике отдельного предприятия: анализ, оценка и рекомендации по совершенствованию

Навигация

ОРГАНИЗАЦИЯ ЗАРАБОТНОЙ ПЛАТЫ в практике отдельного предприятия: анализ, оценка и рекомендации по совершенствованию

Заработная плата

104793

знака

4

таблицы

1

изображение

3. ОРГАНИЗАЦИЯ ЗАРАБОТНОЙ ПЛАТЫ в практике отдельного предприятия: анализ, оценка и рекомендации по совершенствованию

3.1. Исследование зависимости оплаты труда от производственных и финансовых показателей

Организация оплаты труда на любом предприятии должна обеспечивать выполнение основных функций и принципов ее организации. По отношению к работнику – это проявляется в необходимости создания механизма по учету трудовых затрат, оценке вложенных сил и энергии, возмещении их с учетом качественных характеристик работника и количественных показателей его трудовой деятельности. При этом встает необходимость в оценке такого механизма осуществления оплаты труда, степени его соответствия требованиям общества и условиями окружающей среды.

Чаще всего используют простой динамический анализ, заключающийся в отслеживании степени изменения средней заработной платы в течение нескольких промежутков времени и ее сравнении с определенной базой (минимальной заработной платой, прожиточным минимумом) для установления тенденций изменения (роста и падения). На основе такого анализа дается оценка качества организации оплаты труда (положительная - при росте величины заработной платы отрицательная - при ее снижении). Кажется, что такой подход к анализу организации оплаты труда не всегда способен дать ее точную оценку. К примеру, если сумма заработной платы будет расти по отношению к базе сравнения менее быстрыми темпами; чем рост производительности труда, то, согласно обычной оценке, устанавливается достаточная эффективность существующего механизма (так как абсолютная сумма заработной платы и ее отношение к базе увеличиваются). Однако, в реальности такая ситуация характеризуется снижением уровня оплаты труда в расчете на единицу проекции, что противоречит принципам соразмерного возмещения затрат труда и говорит о недостаточной эффективности организации оплаты труда.

Таким образом, использование обычного динамического подхода отслеживания изменения средней величины заработной платы является недостаточным для установления точной оценки эффективности организации оплаты труда-

Исходя из этого, в настоящей работе рассматривается иной подход к оценке эффективности организации оплаты труда. Он состоит в отслеживании степени соответствия изменений величины производительности труда, удельной заработной платы и прибыли в расчете на одного работающего. Действительно, если эффективная организация оплаты труда направлена на установление определенного механизма учета и отслеживания взаимосвязан между количественными показателями деятельности, финансовыми результатами и величиной средств на оплату труда, то при росте производительности труда есть смысл говорить о повышении интенсивности использования рабочей силы, а значит о необходимости возмещения дополнительных трудовых затрат. И наоборот, снижение производительности труда ведет к недоиспользованию имеющегося потенциала работников» уменьшению напряженности а, следовательно; к сокращению оплаты труда. Подобная ситуация наблюдается и в отношениях удельных показателей заработной платы и прибыли. Так, если прибыль от реализации продукции увеличивается, то это означает рост эффективности хозяйственной деятельности, а значит» необходимости поощрения работников (выплаты им премий, увеличения заработной платы). Механизм практического осуществления такого подхода в странах с развитой рыночной экономикой получил название "системы участия в прибылях". Рассмотрение отношения показателей производительности труда и прибыли на одного работника дает возможность осуществить оценку организации хозяйственной деятельности вообще, но не позволяет делать вывод об эффективности оплаты труда. Поэтому при проведении анализа целесообразно рассмотреть отношение только первых двух пар показателей:

1) производительности труда и заработной платы на одною работника;

2) удельной прибыли и заработной платы.

Рассмотрим порядок проведения такого анализа.

Сначала из отчетов о деятельности предприятия (отчет о прибылях и убытках, бухгалтерский баланс т. д.) отбирается следующая информация за интересующий период:

1) объем продукции в сопоставимых ценах (Оп)

2) фонд оплаты труда в сопоставимых ценах (ФОТ),

3) численность персонала (Ч),

Далее на их основе рассчитываются удельные показатели:

1) производительность труда

Пт = Оп/Ч, (4)

2) прибыль в расчете на одного работающего

Прi = Пр/Ч, (5)

3) фонд оплаты труда в расчете на одного работающего

ФОТi= ФОТ/Ч. (6)

за весь рассматриваемый промежуток времени. Они и являются основанием проведения анализа эффективности организации оплаты труда, путем установления соответствия тенденций их изменений. Он заключается в расчете коэффициентов корреляции (зависимости) показателей в рассматриваемых парах. Коэффициент корреляции показывает тесноту связи между изменениями заработной платы и производительности труда в первом случае, и заработной платы и прибыли - во втором. Его значение располагается в диапазоне от -1 до 1, причем крайние точки отражают наличие максимально возможных пропорциональных связей; при 1 - прямой зависимости, при -1 - обратной зависимости. Значения коэффициентов от 0,8 до 1 по модулю свидетельствует о наличии тесной связи, а менее 0,8 - об отсутствии связи, либо ее слабой выраженности. Расчет коэффициентов корреляции можно проводить вручную на основе определенных формул, но существование электронно-вычислительной техники позволяет проводить эту работу более быстро и безошибочно. При расчете коэффициента корреляции для получения более точных данных лучше всего использовать выборку объемом от 10 до 20 ед. Например, изменение рассматриваемых показателей поквартально в течение последних 5 лет.

Для получения общей оценки можно использовать выборку и меньшего объема, но тогда расчетные коэффициенты корреляции не будут достаточно точными, хотя и будут отражать общую картину рассматриваемой проблемы.

Для целей работы кажется целесообразным провести анализ эффективности организации оплаты труда через выявление зависимостей между удельными показателями на основании полученных данных, отражающих уровень состояния хозяйствования на предприятии ОАО "ГМЗ".

Для проведения корреляционного анализа по данному предприятию были собраны и рассчитаны данные об основных технико-экономических показателях (см. табл. 1.).

Таблица 1.

Основные технико-экономические показатели деятельности

ОАО "ГМЗ" за 1995-1999 годы

| Показатели | Годы | |||||

| 1995 | 1996 | 1997 | 1998 | 1999 | ||

| 1. | Объем продукции в сопоставимых ценах (на 1999 г.) (в тыс. руб.) (ОП) | 9421 | 7590 | 6930 | 6359 | 8557 |

| 2. | Прибыль в сопоставимых ценах (тыс. руб.) (Пр) | 1096 | 1006 | 987 | 851 | 1495 |

| 3. | Фонд оплаты труда в сопоставимых ценах (тыс. руб.) (ФОТ) | 3384,3 | 2577,2 | 1649,6 | 1530,1 | 2100,7 |

| 4. | Численность персонала (чел.) (Ч) | 570 | 493 | 455 | 336 | 282 |

| 5. | Производительность труда (ПТ) (в тыс. руб.) | 16,53 | 15,4 | 15,23 | 18,93 | 30,34 |

| 6. | Прибыль в расчете на 1 работающего (Прi) (тыс. руб.) | 1,92 | 2,06 | 2,17 | 2,53 | 5,3 |

| 7. | Фонд оплаты труда в расчете на 1 работающего (ФОТi) (тыс. руб.)

| 5,94 | 5,23 | 3,63 | 4,55 | 7,45 |

На их основе с использованием специального инструментария электронно-вычислительной машины рассчитаны коэффициенты корреляции между:

1) производительностью труда и заработной платой на одного работающего;

2) прибылью и заработной платой в расчете на одного работающего по каждому из рассматриваемых предприятий (см. табл.2.).

Таблица 2Коэффициенты корреляции между некоторыми показателями

деятельности рассмотренных предприятий

| Организация | Коэффициенты корреляции | |

| Между производительностью труда и заработной платой на 1 работающего | Между прибылью на 1 работающего и заработной платой на 1 работающего | |

| ОАО "ГМЗ" | 0,797396 | 0,745867 |

Рассчитанные коэффициенты позволяют сделать вывод о наличии слабовыраженной связи между рассматриваемыми показателями.

Кажется, недостаточным установление оценки эффективности организации оплаты труда только на основе использования расчетных коэффициентов корреляции, так как они отражают, лишь динамику направленности определенных показателей и устанавливают, степень их соответствия отвлекаясь от их реальных величин. Поэтому его необходимо дополнить динамическим анализом изменения основных показателей. Для рассматриваемого предприятия анализ тенденций изменения основных технико-экономических показателей рассмотрен в таблице 3. Он позволяют сделать вывод об имеющихся тенденциях рассматриваемых показателей: постоянного роста прибыли за весь рассматриваемый период; снижении производительности труда за 1996 и 1997 год и ее увеличение за 1998, 1999 год по сравнению с базовым годом.; снижение ФОТ за 1996, 1997, 1998 год и его увеличении за 1999 год. Поэтому можно сделать вывод о низкой эффективности организации оплаты труда по причине не столько несостоятельности механизма ее осуществления, о чем утверждают коэффициенты корреляции, сколько на основе ухудшения общей экономической ситуации (спада объемов производства, роста уровня безработицы и др.).

Таблица 3.

Тенденции изменения удельных показателей деятельности ОАО "ГМЗ" за 1995 – 1999 годы в % (1995 год – 100 %).

| Показатели | Годы | |||||

| 1995 | 1996 | 1997 | 1998 | 1999 | ||

| 1. | Производительность труда. | 100 | 93,16 | 92,14 | 114,52 | 183,55 |

| 2. | Прибыль в расчете на 1 человека. | 100 | 107,29 | 113,02 | 137,77 | 276,04 |

| 3. | Фонд оплаты труда в расчете на 1 человека. | 100 | 88,05 | 61,11 | 76,6 | 125,42 |

Таким образом, проведение анализа на основе расчета коэффициентов корреляционной зависимости между удельными показателями производительности труда, прибыли и заработной платы позволяет сделать вывод об эффективности механизма возмещения затрат труда, а никак не всей организации оплаты труда.

Грибановский машиностроительный завод – это акционерное общество открытого типа.

Переход к рыночной экономике вызвал к жизни новые источники получения денежных доходов в виде сумм, начисленных к выплате по акциям и вкладам членов трудового коллектива в имущество предприятия (дивиденды, проценты).

Таким образоа, трудовые доходы каждого работника определяются с учетом конечных результатов работы предприятия. Уставной юридической формой регулирования трудовых отношений становится коллективный договор предприятия, в котором фиксируются все условия оплаты труда, входящие в компетенцию предприятия.

Предприятие самостоятельно разрабатывает и утверждает формы и системы оплаты труда – тарифные ставки и оклады. Основой построения системы тарифных ставок и окладов для дифференциации оплаты по основным тарифообразующим факторам является минимальная заработная плата, установленная правительством Российской Федерации.

Так называемый "заводской" уровень минимальной ставки фиксируется в коллективном договоре и является основой для разработки тарифных ставок (окладов) с учетом различных признаков и факторов (квалификаций рабочих, видов работ, сложности труда и др.).

Так, при минимальной заработной плате, принятой в организации 272руб. и среднемесячном фонде рабочего времени в 166,75 часов (при 40–часовой рабочей неделе) минимальный размер часовой тарифной ставки первого разряда составляет 1,96 руб.(272/166,75).

Коллективным договором на предприятии установлены 3 группы ставок по профессиональным группам и видам работ для рабочих–сдельщиков, рабочих повременщиков. Высшая по размерам группа ставок на 21% превышает 3–ю группу ставок и на 17% вторую, а дифференциация ставок между рабочим–сдельщиками и рабочим–повременщиками для 1–ой и 2–ой групп составляет 7%. Во 2–ой группе дифференциация ставок отсутствует. В этом случае часовые тарифные ставки составят суммы, указанные в приложении.

На заводе применяется следующие доплаты и надбавки к тарифным ставкам:

– за вредность 8, 12%;

– за особую вредность 20, 24%;

– за работу в вечерней смене 20%, а в ночной смене за каждый час ночной работы 40% от часовой тарифной ставки;

– за качество 25% (сдельщикам);

– за выполнение норм выработки 15% (сдельщикам);

– за своевременное и качественное выполнение своих обязанностей от 7 до 60% от тарифа (повременщикам);

– и другие виды доплат и надбавок.

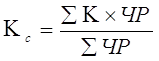

Минимальная тарифная ставка рабочего повременщика первого разряда составляет 272 рубля. Необходимо провести анализ установления такой ставки. Для этого используется среднемесячная заработная плата рабочих предприятия на конец года, которая составляет 584 рубля и средний тарифный коэффициент. Средний тарифный коэффициент находится по формуле :

, ( )

, ( )

где Кс – среднетарифный коэффициент группы рабочих;

∑ЧР

Отсюда находим среднемесячную заработную плату рабочего первого разряда:

584 : 1,29 = 453 руб.

При этом важно отметить, что удельный вес тарифа в заработке составляет 65%. Это около 294,5 руб. Цифры позволяют сделать вывод, что принятая на заводе фактическая минимальная тарифная ставка первого разряда занижена по сравнению с расчетной средней заработной платой первого разряда на 22,5 руб.

Проведенный расчет и обоснование минимальной заработной платы первого разряда позволяет сделать вывод о необходимости ее корректировки. Возможны два пути:

1) повышение фактической тарифной ставки первого разряда до расчетной, т.е. до 294,5 руб. Этот путь дает возможность привести в соответствие фактическую и расчетную величину минимальной заработной платы, что в конечном счете закрепляет более высокий уровень организации на предприятии;

2) снижение расчетной величины до фактической тарифной ставки первого разряда. При этом уменьшается удельный вес тарифа до 60%, что способствует снижению уровня организации заработной платы.

Из проведенного анализа следует необходимость проведения мероприятий по корректировке минимальной заработной платы первого разряда, что позволит повысить удельный вес тарифной части оплаты труда всех рабочих и уровень организации заработной платы.

Отношение тарифной ставки первого разряда и оклада директора предприятия равно 1/10,7. Данный диапазон соответствует 18–ти разрядной единой тарифной сетке.

В современных условиях встает вопрос о снижении этого диапазона до отношения 1/7. Это связано с тем, что надтарифная часть руководителей предприятия и некоторых других категорий работников намного превышает тарифную часть, что способствует еще большей дифференциации в оплате труда работников.

На предприятии существуют следующие часовые тарифные сетки оплаты труда рабочих:

1) тарифная сетка оплаты труда рабочих–повременщиков 1 – 3 группы в нормальных условиях труда – № 1 (см. прил. )

2) тарифная сетка оплаты труда рабочих–сдельщиков 1 – 3 группы в нормальных условиях труда – №2 (см. прил.)

3)тарифные сетки оплаты труда водителей: 1 – 2 группы грузовых автомобилей – № 3, легковых автомобилей – №4, автобусов – №5, трактористов, экскаваторщиков, механизаторов, водителей погрузчиков (кроме автомобильных) – № 6.

Список используемых источников1. Абакумова Н. Н. Политика доходов и заработной платы: Учебник. – М.: ИНФРА – М, 1999. – 222 с.

2. Адамчук В. В. Экономика и социология труда: Учебник. – М.: ЮНИТИ, 1999. с. 137–139.

3. Восколович Н. Формирование цены рабочей силы на рынке труда переходного периода.// Человек и труд – 2000. – №1 – с. 71.

4. Дидых В. Как на «ЛОМО» управляют зарплатой. // Человек и труд. – 1997. – №3. – с. 93–94.

5. Матрусова Т. Н. Социальная деятельность японских фирм.// Труд за рубежом. – 1996. – №3. – с. 80.

6. Методы учета качественных различий в труде работников на капиталистических предприятиях.// Труд за рубежом. – 1989. – №1. –с.74.

7. Никифорова А. А. Влияние заработной платы на эффективность производства.// Труд за рубежом. – 1995. – №4. – с. 49.

8. Показатели уровня минимального потребления населения области.// Коммуна. – 2000. – 6 мая.

9. Справочник директора предприятия./ Под ред. М. Г. Лапусты. – М.: ИНФРА – М, 1996. – 704 с.

10. Управление персоналом организации: Учебник. / Под ред. А. Я. Кибанова. – М.: ИНФРА – М, 1999. – 512 с.

11. Федченко А. А.. Глубокий анализ – исходные условия позитивных изменений.// Человек и труд. – 1999. – №4. – с. 79.

12. Экономика и социология труда./ Под ред. Н. Н. Абакумовой. 2-е изд., перераб. – Новосибирск.: НГАЭиУ, 1997. – 228 с.

Похожие работы

... всего, содействует росту инфляционных ожиданий, вызывает соответствующее поведение как продавцов, так и потребителей на рынках товаров и услуг с негативными последствиями для макроэкономики. Механизм воздействия инфляции на заработную плату В рыночной экономике в условиях инфляции спроса, когда причина или толчок к инфляции возникает на товарном рынке в сфере спроса, создаются возможности для ...

... главе нам важно понять природу, сущность цены товара, ее отличие от стоимости и связь с заработной платой. Мы должны по крайней мере убедиться, что не цены определяют заработную плату, а заработная плата цены товаров. Но хотя мы и не собираемся детально рассматривать работу рыночного механизма, мы сказали, что в основу его работы положен принцип спроса и предложения. Что касается спроса, то мы ...

... с необходимостью ухода за малолетним ребенком. Для ведения учета использования рабочего времени каждому работнику присваивается табельный номер, приводимый во всех документах по учету труда и заработной платы. Для первичного учета численности персонала предприятия в ТОО фирме «ОНИКС – ВЛД» пользуются следующими документами: Приказ руководителя о приеме на работу данного работника с указанием ...

... может быть удержана по инициативе организации из заработной платы (дебет счета 70, кредит счета 71). 4. Анализ заработной платы в ОАО «Надежда».4.1. Краткая характеристика предприятия. 17 сентября 1932 г. бюро Биробиджанского РК ВКП(б) было принято решение о пуске швейной фабрики. Постановлением главы администрации г. Биробиджана ...

0 комментариев