Навигация

3.2 Резюме

Кадровое планирование - это система подбора квалифицированных кадров, при использовании двух видов источников - внутренних и внешних, имеющие своей целью обеспечить потребности организации в необходимом количестве специалистов в конкретные временные рамки.

Определение потребности в рабочей силе представляет собой начальный этап кадрового планирования. Не зная, какая понадобится численность (в том числе по категориям), нельзя найти и наиболее эффективный путь комплектования штатов.

В процессе кадрового планирования могут возникать различные трудности, но есть ряд "камней преткновения", пренебрежение вниманием к которым, может привести к фатальным последствиям.

Планирование потребности в работниках базируется на данных об имеющихся рабочих местах, а также об их численности и структуре в будущем периоде с учетом развития производства и внедрения плана организационно-технических мероприятий, а численность служащих, специалистов и руководителей – на основе действующей структуры управления и работы по ее совершенствованию, штатного расписания, плана замены вакантных должностей.

План по численности работников должен быть увязан с планом по сбыту продукции, финансовым и инвестиционным планом и др. Поскольку исходной точкой в планировании различных показателей является не план производства, а прогноз сбыта продукции, то и само планирование приобретает вероятностный характер и его результатом является прогноз тех или иных показателей.

4.Планирование издержек и прибыли.

4.1Финансовое планирование и планирование издержек

Предприятие, имеющее значительные фонды, обычно стремится их инвестировать. однако нельзя забывать, что фонды накаливаются со строго определенной целью и поэтому вряд ли могут быть использованы для уплаты долгов, вложений в товарные запасы и тому подобное. Наиболее целесообразным является вложение лишних фондов наличных средств в краткосрочные ценные бумаги (до года). Хотя они могут приносить сравнительно низкий доход, они очень ликвидны, имеют широкий диапазон сроков погашения и легко переводятся в наличные.

Существенную часть финансового планирования составляет инвестиционный план.

«Инвестиции - затраты денежных средств, направленные на воспроизводство капитала (его поддержание и расширение). Инвестиции реализуются путем кредитования, прямых затрат денежных средств, покупки ценных бумаг.» [10, стр 234] Мы не будем рассматривать инвестиции, носящие характер трансферта, то есть ведущие лишь к смене собственника (например покупка ценных бумаг или приобретение одной фирмой предприятия другой).

Большинство расходов, связанных с основными средствами, четко разделяются на категории, относящиеся либо к капитальным затратам, либо к обычным производственным расходам.

К капитальным затратам обычно относят:

- дополнение: новые основные средства, которые увеличивают производственные мощности без замены существующего оборудования;

- обновление или замена: оборудование, приобретенное для замены аналогичных основных средств, приблизительно такой же мощности;

- усовершенствование или модернизация: капитальные затраты, ведущие к фактической замене или изменению основных средств.

К производственным затратам относят:

- содержание и ремонт;

- амортизацию;

- страхование;

- налоги на собственность.

Такая классификация расходов на основные средства дает возможность маневра финансовыми ресурсами. Например, ремонт оборудования или сооружений с использованием более совершенных материалов может рассматриваться не как производственная затрата, а как капитальная. Если же к производительным затратам компания относит расходы, в действительности являющиеся производственными, то тем самым она снижает размер текущей прибыли и одновременно сумму уплачиваемых налогов.

С финансовой точки зрения целью анализа капитальных вложений является избежание ненужных капитальных затрат путем соответствующего планирования и составления бюджета капитальных затрат.

В КП «Отдых» для капиталовложений используют такие отрасли финансирования: ассигнования из бюджета; внебюджетные деньги; деньги других предприятий и организаций; собственные средствафинансирования (амортизация, прибыль, экономия от выполнения работ хозяйственным способом, мобилизация внутренних ресурсов, фонды производственного и социального развития и т.д.); деньги финансового лизинга.

Структура отраслей финансирования капиталовложений не является постоянной. Она изменяется как в целом государстве, так и в отдельных регионах, предприятиях и зависит от многих факторов. Несмотря на различный состав ассигнований из бюджета, их доля в сумме отраслей финансирования еще очень высока. Это поясняется отсутствием у предприятий городского хозяйства собственных средств финансирования, низкой рентабельностью их деятельности (а иногда и убыточностью), а также высокой социальною значимостью жилищно-коммунальных услуг.

Используя исходные данные своего варианта, составим план финансирования по форме, показанной в Приложении 7

Планирование издержек занимает одно из самых важных аспектов составления финансового плана. Принимая во внимание состав затрат прошлого года, следует отметить, что основными задачами в процессе хозяйственной деятельности в 2002г. являются :

Уменьшение доли прочих расходов в общей сумме издержек.

Формирование и распределение фонда оплаты труда, исходя из конкретных результатов труда.

Формирование реального рекламного бюджета в составе расходов на сбыт.

Сокращение затрат за счет установления норм расходования материальных ценностей и установления более жесткого контроля за ним.

Пересмотр складских остатков и реализация неликвидных материальных ценностей

Расходы планировались в разрезе подразделений на основании индивидуальных планов. Кроме того, выделены дополнительно общепроизводственные расходы, расходы на маркетинг и рекламу, а также расходы на инженерное обеспечение и модернизацию. Общепроизводственные расходы в данном плане включают: транспортные расходы, услуги связи, обслуживание телекоммуникаций, консультационные услуги, банковские услуги, охрана и пр. Расходы на инженерное обеспечение и модернизацию включают: установку измерительных приборов, дооборудование котельной, установка системы охлаждения холодильных камер, реконструкцию джакузи, текущее обслуживание.

В приложении представлены итоговые планируемые расходы на 2003г. по следующим статьям:

материальные расходы;

зарплата;

начисления в социальные фонды;

коммунальные услуги;

услуги сторонних организаций (кроме коммунальных).

Учитывая сезонный характер производства, а также увеличение в сезон среднесписочного числа работников прогнозируемая величина затрат будет в течение года изменяться. Ожидаемая величина общих расходов в 2003г. представлена в Приложении 8

Особое внимание будет уделяться анализу и снижению расходов, не связанных с операционной деятельностью предприятия, такие расходы планируется уменьшить в 2 раза.

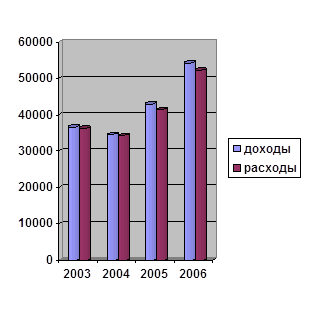

В целом, с учетом всех вышеприведенных факторов, ожидаемая величина расходов предприятия в 2003г. составит 12619,7тыс. грн.

В КП «Отдых» ведение финансового, оперативного и бухгалтерского учета обеспечивается следующими программными продуктами:

«1С Предприятие» – Комплексная конфигурация;

«1С Предприятие» – Зарплата и кадры;

R-keeper, Storey House – оперативный учет точек ресторанного сервиса и складов.

В 2003г. планируется:

Реализовать дополнительно в «1С Предприятие» автоматический оперативный отчет о движении денежных средств.

Разработать и внедрить ежемесячное планирование расходов по подразделениям в электронной форме.

Ввести на основе утвержденных планов расходов подразделений лимиты использования товарно-материальных ценностей, а также установить ответственность руководителей подразделений за перерасход.

Реализовать с использованием «1С Предприятие» контроль за выполнением планов расходов по подразделениям.

Установить обновленную версию R-keeper, Storey House, позволяющую:

выделять себестоимость продуктов в разрезе каждого плательщика при безналичных расчетах;

оперативно производить корректировки и удаление меню, номенклатур товаров и технологических карт без блокирования работы системы с рабочего места бухгалтера.

Организовать ведение оперативных отчетов о посещаемости ресторанных точек и фитнесс-центра с отражением категорий гостей.

Важной задачей дальнейшего совершенствования учета в 2003г. является организация оптимального обобщения расходов с целью их дальнейшего анализа.

Постепенное накопление такой информации позволит проанализировать и установить нормы расходования товарно-материальных ценностей и других накладных расходов. На основе норм, а также прогнозов загрузки гостиницы планируется обеспечить текущее и перспективное планирование затрат.

Похожие работы

... и т.д. В практике финансового планирования украинских фирм прогнозные (плановые) балансы используются еще редко. ВЫВОДЫ ПО ПЕРВОМУ РАЗДЕЛУ Финансовое планирование на предприятии взаимосвязано с планированием хозяйственной деятельности и строится на основе показателей производственного плана (объёма производства, реализации, сметы затрат на производство, плана капитальных вложений и др.). ...

... в судебных процессах. Аудит в Украине может стать обычным явлением, а его услуги - фактором улучшения хозяйственно-финансовой деятельности предприятий. 2. Финансовое и налоговое планирование на предприятии в современных условиях. 2.1 Организационно-экономическая характеристика и анализ финансового состояния предприятия. Общая характеристика предприятия. Предприятие Торгово-промышленная ...

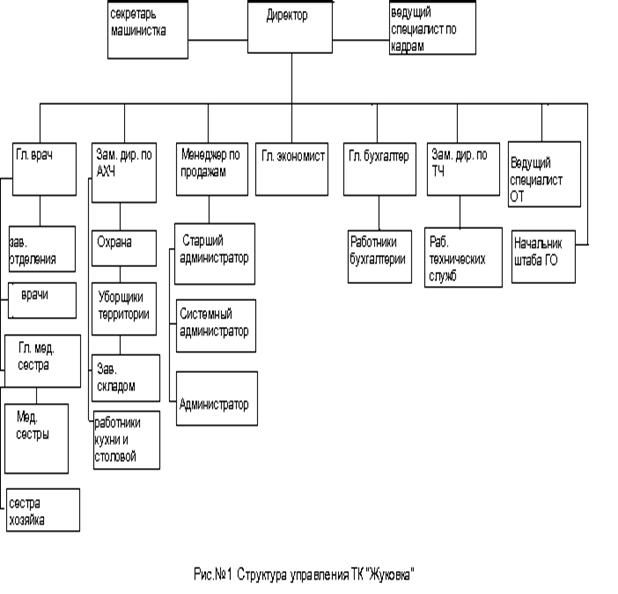

... я хотела бы посвятить именно приемному отделению ТК «Жуковка». Я считаю, что будет вполне целесообразно разработать и внедрить на данном предприятии автоматизированную информационную систему планирования сбыта, что в свою очередь ускорит и существенно облегчит работу приемного отделения ТК «Жуковка». План-схема приемного отделения и структура работы службы приема и размещения ТК «Жуковка» ...

... требованиями пользователей продукции и условиями конкуренции на рынке приводит к экономическим потерям отдельного предприятия и порождает необходимость инновационных преобразований. 1.2 Методика формирования инновационной стратегии санаторно-курортного предприятия В настоящее время совершенствование управления нововведениями для большинства компаний является важным средством поддержания их ...

0 комментариев