Анализ финансово-хозяйственной деятельности

Коэффициент абсолютной ликвидности

Если приведенный (обобщенный) коэффициент ликвидности на конец периода имеет значение ниже нормативного ( 1,5 );

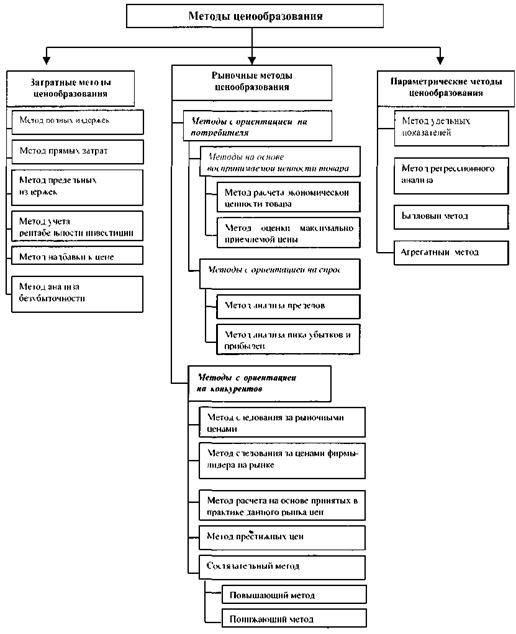

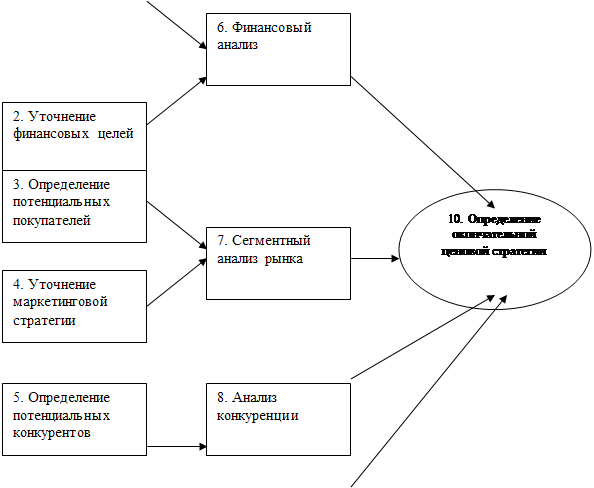

Цена и ценовая политика

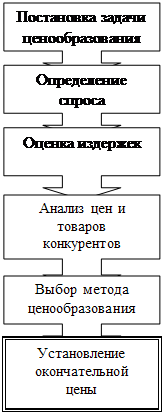

Задачи и политика ценообразования фирмы

Анализ себестоимости продукции

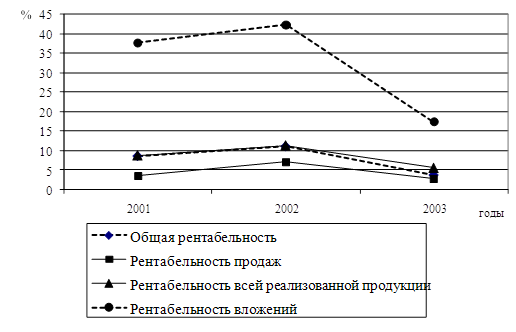

Анализ прибыли предприятия и рентабельности продукции

Рекомендации по совершенствованию ценообразования на предприятии

Совершенствования в области товарной политики

Безопасность жизнедеятельности

Анализ работы предприятия по охране труда

Охрана окружающей природной среды

Навигация

Анализ финансово-хозяйственной деятельности

Ценообразование

147553

знака

20

таблиц

13

изображений

1.2 Анализ финансово-хозяйственной деятельности

Кондитерская фабрика «Майкопская» – один из крупнейших производителей кондитерского рынка южного региона России. Производственная мощность фабрики – 18 тонн кондитерских изделий и 8 тысяч тонн шоколадных полуфабрикатов. На фабрике действуют 5 производственных цехов, вырабатывающих более 100 наименований различных видов кондитерских изделий: карамели, конфеты, драже, ириса, вафель, зефира, восточных сладостей.

Анализ финансового состояния начинается с изучения состава и структуры имущества предприятия по данным баланса.

Данные аналитических расчетов могут быть представлены в виде таблицы.

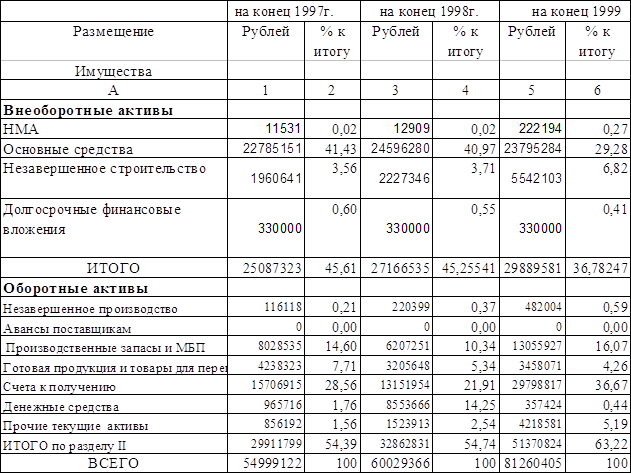

Таблица 1.3-Анализ состава и структуры имущества предприятия

Как видно из таблицы 1.3, основными составляющими постоянных активов (внеоборотных активов) на конец 1999 года составляют основные средства 29,28% или 23795 тыс.р., хотя их доля в структуре активов уменьшилась на 11,9 % по сравнению с 1998 годом, а доля незавершенного капитального строительства увеличилась в 2 раза и составила на конец отчетного периода 6,87% или 5542 тыс. р. Это объясняется тем, что на фабрике ведется капитальное строительство, достраивается административное здание и ведется реконструкция цеха №1, а снижение доли основных средств связано с осуществленной переоценкой основных фондов на ряду с тем, что предприятие за 1999 год не осуществляло сколько-нибудь значимых инвестиций в основные фонды.

Анализ структуры текущих активов дает основание предполагать, что в течении 1999 года продукция отгружалась неплатежеспособным клиентам. Данный вывод сделан на основе сравнения роста дебиторской задолженности и снижения готовой продукции на складе.

В целом ситуацию со сбытом готовой продукции АОЗТ Кондитерская фабрика «Майкопская» можно охарактеризовать следующим образом. Не имея данных маркетинговых исследований о потребности на определенные виды продукции, предприятие производит их по инерции, работая на склад. Найдя покупателей, предприятие отгружает продукцию, которая тем не менее, не оплачивается.

На конец 1999 года предприятие располагает крайне низким объемом денежных средств не более 0,44% против 17% в 1998 году от общей суммы текущих активов.

Убытков в течении анализируемого периода не наблюдается.

Оценка динамики и структуры источников собственных и заемных средств производится по данным формы № 1 "Бухгалтерский баланс".

В течении анализируемого периода предприятие привлекало долгосрочные источники финансирования только в 1999 году. В следствие этого инвестированный капитал в 1998-1997 гг. сформирован исключительно за счет собственных средств, а в 1999 году еще и за счет долгосрочных пассивов. Собственные средства предприятия на конец 1999 года составили 31444 тыс. р., что меньше чем в 1998 году на 15,83 %. Абсолютное значение уменьшения собственного капитала АОЗТ Кондитерская фабрика «Майкопская» за 1999 год составило 1291 тыс.р.

Как представленно в таблице 1.4, значительный удельный вес заемных оборотных средств характеризует предприятие как финансово не устойчивое с точки зрения наличия резерва покрытия задолженности при убытках.

Таблица 1.4-Структура пассива баланса

| на конец 1997 год | на конец 1998 год | на конец 1999 год | ||||

| П А С С И В | р. | % к итогу | р. | % к итогу | р. | % к итогу |

| 1 | 3 | 4 | 5 | 6 | 7 | 8 |

| Собственные средства | 33619385 | 61,13 | 32736141 | 54,53 | 31444388 | 38,70 |

| Уставный капитал | 30877690 | 56,14 | 30765000 | 51,25 | 30765000 | 37,86 |

| Накопленный Капитал | 2741695 | 4,98 | 1971141 | 3,28 | 679388 | 0,84 |

| Заемные Средства | 21379737 | 38,87 | 27293225 | 45,47 | 49816017 | 61,30 |

| Долгосрочные обязательства | 0 | 0 | 28748178 | 35,38 | ||

| Краткосрочные обязательства | ||||||

| Краткосрочные кредиты | 7448639 | 13,54 | 6950000 | 11,58 | 7375103 | 9,08 |

| Счета к оплате | 6687462 | 12,16 | 4414498 | 7,35 | 10667846 | 13,13 |

| Авансы | 712759 | 1,30 | 626950 | 1,04 | 107885 | 0,13 |

| Расчеты по налогам | 1967475 | 3,58 | 3364588 | 5,60 | 2069842 | 2,55 |

| Расчеты по зарплате | 897620 | 1,63 | 519764 | 0,87 | 847163 | 1,04 |

| Прочие | 3665782 | 6,67 | 11417425 | 19,02 | 0 | 0,00 |

| Итого пассивов | 54999122 | 100,00 | 60029366 | 100,00 | 81260405 | 100,00 |

Уменьшение собственного капитала произошло за счет уменьшения накопленного капитала, т.е. уменьшения чистой прибыли и государственных целевых поступлений.

Учитывая уменьшение доли собственных средств в общей сумме источников и падение накопленного капитала, можно охарактеризовать АОЗТ Кондитерская фабрика «Майкопская» как ненадежного заемщика при получении долгосрочного кредитования.

На конец 1999 года основными статьями финансирования текущей производственной деятельности являлись долгосрочный займ 35,7% текущих пассивов, а так же задолженность поставщикам 13,13%, и краткосрочные кредиты 9,08%. Данная структура наблюдалась и в 1997 –98 гг., но она была облегчена отсутствием долгосрочных кредитов.

Небольшая доля авансов покупателей (0,13% или 107 885 р. 1999 году, 1,04% или 626 950 р. в 1998 году) говорит о том, что предприятие почти не работает по предоплате, а использует краткосрочные займы (овердрафты) и долгосрочные обязательства, а также задолженность поставщикам.

|

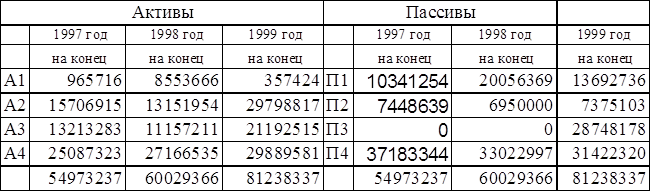

Таблица 1.5-Соотношение кредиторской и дебиторской задолженности в динамике за 1997-1999 гг.

Финансовое состояние предприятия на протяжении всего анализируемого периода характеризуется преобладанием дебиторской задолженности над кредиторской. В данной ситуации предприятие проигрывает в свободных денежных средствах. Удельный вес задолженности перед персоналом и бюджетом в общей сумме текущих пассивов на конец 1999 года составляли соответственно 0,9 % и 2,6 %, на конец 1998 года –1,45%, 12.3 %; 1997 году – 0,2%, 9,2%. Достаточно низкий уровень по этим задолженностям в 1999 году говорит о том, что фабрика не прибегала к таким вынужденным мерам, как увеличение задолженности перед бюджетом и персоналом.

Анализ ликвидности предприятия осуществляется сравнением средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если выполняются одновременно следующие условия:

А 1 ≥ П 1

А 2 ≥ П 2

А 3 ≥ П 3

А 4 ≥ П 4 , (1)

Где А- статьи актива баланса;

П- статьи пассива баланса.

Для анализа построим специальную таблицу:

Таблица 1.6- Ликвидность баланса

Согласно таблицы 1.5 и формулы (1) получаем:

А 1 < П 1

А 2 > П 2

А 3 > П 3

А 4 < П 4

В целом ликвидность баланса не является абсолютной, т.к. не выполняются два условия А1<П1 и А4<П4.

Похожие работы

... быстрее проникнуть – благодаря невысоким ценам – на всю глубину рынка. Теперь самое время поговорить о процессе ценообразования в условиях совершенной и несовершенной конкуренции 2.1 Ценообразование в условиях совершенной конкуренции. Рынку в условиях совершенной конкуренции присущи следующие черты: 1. На этом рынке действует большое число фирм, каждая из которых независима от поведения ...

... на 66.4%. Остальные предприятия работали с загрузкой, ниже средней по предприятиям. Ценообразование аммиачной селитры. Далее рассматривается ценообразование конкретного продукта на примере ОАО «АЗОТ». Краткая характеристика предприятия: организационно-правовая форма – открытое акционерное общество, доля государства в капитале – 1 обыкновенная акция, количество работающих на 01.04.2000 – 4939 ...

... исходя из спроса на товар, качества продукции, уровня издержек обращения - и выбрать оптимальный уровень цены в сложившейся рыночной ситуации. 3.3. Тактические аспекты стратегии ценообразования в магазине «Северный» Одним из наиболее быстрых и экономически эффективных методов увеличения нормы прибыли является отладка механизма ценообразования. Влияние ценообразования на прибыль значительно. ...

... т.е. общие цели, которых предприятие собирается достичь с помощью цен на свою продукцию, и система мер, направленных на это, должно быть хорошо продумано и обосновано. В настоящее время ценообразование в сфере торговли приобретает для предприятия все большую значимость, поскольку потребители стали обращать все большее внимание на соотношение цены и полезности (ценности) продукции, что обусловило ...

0 комментариев