Навигация

Необходимость в стратегии отпадает, как только реальный ход развития выведет организацию на желательные события

63642

знака

3

таблицы

4

изображения

3. Необходимость в стратегии отпадает, как только реальный ход развития выведет организацию на желательные события.

4. В ходе формулирования стратегии нельзя предвидеть все возможности, которые откроются при составлении проекта конкретных мероприятий. Поэтому приходится пользоваться сильно обобщенной, неполной и неточной информацией о различных альтернативах.

5. Как только в процессе поиска открываются конкретные альтернативы, появляется и более точная информация. Однако она может поставить под сомнение обоснованность первоначального стратегического выбора. Поэтому успешное использование стратегии невозможно без обратной связи.

6. Поскольку для отбора проектов применяются как стратегии, так и ориентиры, может показаться, что это одно и то же. Но это разные вещи. Ориентир представляет собой цель, которой стремится достичь фирма, а стратегия — средство для достижения цели. Ориентиры — это более высокий уровень принятия решений. Стратегия, оправданная при одном наборе ориентиров, не будет таковой, если ориентиры организации изменятся.

7. Наконец, стратегия и ориентиры взаимозаменяемы как в отдельные моменты, так и на различных уровнях организации. Некоторые параметры эффективности (например, доля рынка) в один момент будут служить фирме ориентирами, а в другой — станут ее стратегией. Далее, поскольку ориентиры и стратегии вырабатываются внутри организации, возникает типичная иерархия: то, что на верхних уровнях управления является элементами стратегии, на нижних превращается в ориентиры.

Короче говоря, стратегия — понятие трудноуловимое и несколько абстрактное. Ее выработка обычно не приносит фирме никакой непосредственной пользы. Кроме того, она дорого обходится как по денежным расходам, так и по затратам времени управляющих.

Термин «стратегическое планирование» был введен в обиход на стыке 60—70-х гг. для того, чтобы обозначить разницу между текущим управлением на уровне производства и управлением, осуществляемым на высшем уровне. Необходимость фиксации такого различия была вызвана в первую очередь изменениями в условиях ведения бизнеса. Разработка идей стратегического управления нашла отражение в работах таких авторов, как Frankenhofs and Granger (1971), Ansoff (1972), Schendel and Hatten (1972), Irwin (1974) и др. Ведущей идеей, отражающей сущность перехода от оперативного управления к стратегическому, явилась идея необходимости переноса центра внимания высшего руководства на окружение, для того чтобы соответствующим образом и своевременно реагировать на происходящие в нем изменения.

Можно указать на несколько конструктивных определений, которые были предложены авторитетными разработчиками теории стратегического управления. Шендел и Хаттен рассматривали его как «процесс определения и (установления) связи, организации с ее окружением, состоящий в реализации выбранных целей и в попытках достичь желаемого состояния взаимоотношений с окружением посредством распределения ресурсов, позволяющего эффективно и результативно действовать организации и ее подразделениям». По Хиггенсу, «стратегическое планирование — это процесс управления с целью осуществления миссии организации посредством управления взаимодействием организации с ее окружением», Пирс и Робинсон определяют стратегическое управление «как набор решений и действий по формулированию и выполнению стратегий, разработанных для того, чтобы достичь цели организации». Существует еще целый ряд определений, которые делают упор на те или иные аспекты и особенности стратегического управления или же на его отличия от «обычного» управления. [9,157]

1.2. Сущность и функция стратегического планирования

Будучи функцией управления, стратегическое планирование является фундаментом, на котором строится вся система управленческих функций, или основой функциональной структуры системы управления. Стратегическое планирование является инструментом, с помощью которого формируется система целей функционирования предприятия и объединяются усилия всего коллектива предприятия по ее достижению.

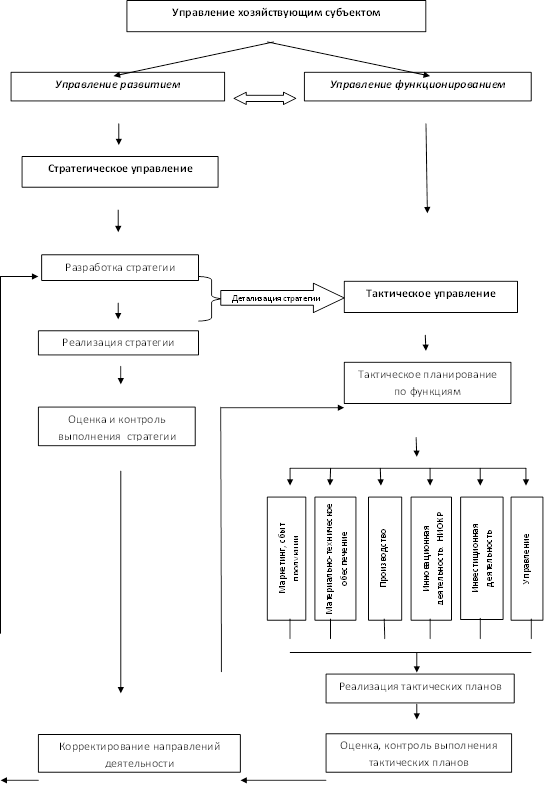

Стратегическое планирование представляет собой набор процедур и решений, с помощью которых разрабатывается стратегия предприятия, обеспечивающая достижение целей функционирования предприятия. Логика этого определения такова: деятельность аппарата управления и принимаемые на ее основе решения формируют стратегию функционирования предприятия, которая позволяет фирме достичь своих целей (рис. 1.1).

|

|

|

![]()

![]()

![]()

![]()

Рис. 1.1. Логика стратегического планирования

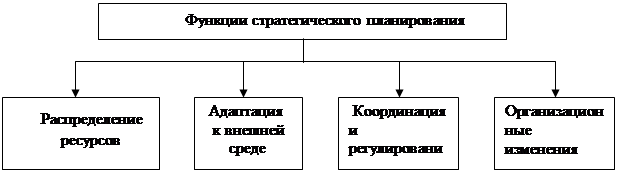

Процесс стратегического планирования является инструментом, с помощью которого обосновываются управленческие решения в области хозяйственной деятельности. Его важнейшая задача обеспечить нововведения и организационные изменения, необходимые для жизнедеятельности предприятия. Как процесс стратегическое планирование включает четыре вида деятельности (функции стратегического планирования) (рис. 1.2). К ним относятся: распределение ресурсов, адаптация к внешней среде, внутренняя координация и регулирование, организационные изменения. [8,221]

1. Распределение ресурсов. Данный процесс включает планирование распределение ресурсов, таких как материальные, финансовые, трудовые, информационные ресурсы и т.д. Стратегия функционирования предприятия строится не только на расширении бизнеса, удовлетворении рыночного спроса, но и на эффективном потреблении ресурсов, постоянном снижении издержек производства. Поэтому эффективное распределение ресурсов между различными сферами бизнеса, поиск комбинаций их рационального потребления является важнейшей функцией стратегического планирования.

Рис. 1.2. Функциональная структура стратегического планирования

2. Адаптация к внешней среде. Адаптацию следует интерпретировать в широком смысле слова как приспособление предприятия к изменяющимся рыночным условиям хозяйствования. Рыночная среда по отношению к субъектам хозяйствования всегда содержит благоприятные и неблагоприятные условия (преимущества и угрозы). Задача данной функции — приспособить хозяйственный механизм предприятия к этим условиям, т.е., воспользоваться преимуществами в конкурентной борьбе и предотвратить различные угрозы. Разумеется, эти функции выполняются также и в текущем управлении предприятием. Однако эффективность оперативного управления будет достигнута лишь в том случае, если конкурентные преимущества и барьеры будут предвидены заранее, т.е. спланированы. В этом отношении задача стратегического планирования состоит в том, чтобы обеспечить для предприятия новые благоприятные возможности посредством создания соответствующего механизма адаптации предприятия к внешней среде.

3. Координация и регулирование. Данная функция предполагает согласование усилий структурных подразделений фирмы (предприятий, производств, цехов) для достижения цели, предусмотренной стратегическим планом. Стратегия предприятия включает сложную систему взаимосвязанных целей и задач. Декомпозиция этих целей и задач предусматривает их деление на более мелкие компоненты и закрепление за соответствующими структурными подразделениями и исполнителями. Этот процесс происходит не спонтанно, а на плановой основе в стратегическом плане. Поэтому все компоненты стратегического плана должны быть увязаны по ресурсам, структурным подразделениям и исполнителям и функциональным процессам. Эта увязка обеспечивается системой формирования показателей планирования, а также наличием на предприятии в аппарате управления соответствующего подразделения или исполнителя, отвечающих за координацию. Объектами координации и регулирования являются внутренние производственные операции.

4. Организационные изменения. Эта деятельность предусматривает формирование организации, которая обеспечивает слаженную работу персонала управления, развитие мышления менеджеров, учет прошлого опыта стратегического планирования. В конечном счете, данная функция проявляется в проведении различных организационных преобразований на предприятии: перераспределение функций управления, полномочий и ответственности работников аппарата управления; создания системы стимулирования, способствующей достижению цели стратегического плана и т. п. Важно, чтобы эти организационные изменения проводились не как реакция предприятия на сложившуюся ситуацию, что характерно для ситуационного управления, а были результатом организационного стратегического предвидения.

Стратегическое планирование как обособившийся вид управленческой деятельности предъявляет к работникам аппарата управления ряд требований, предполагает наличие пяти элементов:

• Первый элемент — умение смоделировать ситуацию. В основе этого процесса лежит целостное представление ситуации, которое включает способность понять закономерности взаимодействия потребностей и потребительского спроса покупателей, конкурентов с качеством их продукции и потребностей собственной фирмы, т.е. ее способности удовлетворять потребности клиентов. Таким образом, важнейшей частью стратегического планирования является анализ. Однако сложность и противоречивость исходных данных порождают сложность и изменчивость аналитической работы, выполняемой в рамках стратегического планирования, затрудняют возможность моделирования ситуации. В этой связи роль аналитика трудно переоценить: чем больше его способность к абстракции, тем яснее выявляются связи между компонентами, породившими ситуацию. Способность двигаться от конкретного к абстрактному и в обратном направлении является важным условием компетентности в вопросах стратегии. Используя эту способность при выработке стратегического плана, можно выявить необходимость и возможность изменений в фирме.

• Второй элемент — способность выявить необходимость изменений в фирме. Интенсивность изменений на предприятиях и в организациях в условиях рыночной экономики гораздо выше, чем в плановой, что объясняется большим динамизмом внешней рыночной среды. В условиях монополизма любые изменения направлены на сохранение экспансии компании. Сейчас они представлены многообразием переменных параметров, характеризующих компанию: от эффективности производственных затрат до отношения компании к риску, включая номенклатуру, качество продукции и послепродажный сервис. Определение необходимости изменений требует двоякого рода способностей:

— Готовности работников аппарата управления реагировать на тенденции, возникающие из действия известных факторов и данной отрасли;

— Научно-технического потенциала, интеллекта, интуиции, творческих способностей управленцев, позволяющих на основе учета комбинации известных и неизвестных факторов приводить компанию в готовность к действиям в непредвиденных обстоятельствах, находить возможности для повышения ее конкурентоспособности.

• Третий элемент — способность разработать стратегию изменений. Поиск рациональной стратегии — интеллектуальный, творческий процесс поиска приемлемого варианта функционирования предприятия. В его основе лежит способность руководителей и специалистов предвидеть различные ситуации, из отдельных разрозненных факторов воссоздать “мозаичное полотно” будущих событий. Разработчики стратегического плана должны уметь писать различные сценарии, владеть инструментарием прогнозирования.

• Четвертый — способность использовать в ходе изменений надежные методы. Арсенал средств и методы стратегического планирования достаточно велик. Он включает: стратегические модели, основанные на методах исследования операций; матрицу Бостонской консультативной группы (БКГ)

• Пятый элемент — способность воплощать стратегию в жизнь. Между стратегией как научно-обоснованным планом и практической деятельностью работников предприятия существует двусторонняя связь. С одной стороны, любые действия, не подкрепленные планом, обычно оказываются бесполезными. С другой стороны, процесс мышления, не сопровождающийся практической деятельностью, также бесплоден. Поэтому работники предприятия, занятые реализацией стратегии, должны знать технологию.

1.3. Структура стратегического планирования

На рис. 1.3. представлена принципиальная схема процесса стратегического планирования.

Стратегическое планирование можно рассматривать как динамическую совокупность шести взаимосвязанных управленческих процессов, логически вытекающих один из другого. В то же время существует устойчивая обратная связь и влияние каждого процесса на остальные.

|

|

|

|

|

|

|

|

Рис. 1.3. Структура стратегического планирования

Процесс стратегического планирования включает:

• определение миссии предприятия, организации;

• формулирование целей и задач функционирования предприятия, организации;

• оценку и анализ внешней среды;

• оценку и анализ внутренней структуры;

• разработку и анализ стратегических альтернатив;

• выбор стратегии.

Процесс стратегического управления (кроме стратегического планирования) включает также:

• реализацию стратегии;

• оценку и контроль выполнения стратегии.

Как видно из рис. 1.3, стратегическое планирование является одним из компонентов стратегического управления. Стратегическое управление иногда рассматривается как синоним термина «стратегическое планирование». Однако это не так. Стратегическое управление помимо стратегического планирования содержит механизм реализации решений. [9,163]

Основные компоненты стратегического планирования:

1. Определение миссии организации. Этот процесс состоит в установлении смысла существования фирмы, ее предназначения, роли и места в рыночной экономике. В зарубежной литературе этот термин принято называть корпоративной миссией или концепцией бизнеса. Он характеризует направление в бизнесе, на которое фирмы ориентируются, исходя из рыночных потребностей, характера потребителей, особенностей продукции и наличия конкурентных преимуществ.

2. Формулирование целей и задач. Для описания характера и уровня деловых притязаний, свойственных тому или иному виду бизнеса, применяются термины «цели» и «задачи». Цели и задачи должны отражать уровень обслуживания потребителей. Они должны создавать мотивацию людей, работающих в фирме. Целевая картина должна иметь, по крайней мере, четыре типа целей:

• количественные цели;

• качественные цели;

• стратегические цели;

• тактические цели и т.д.

Цели для нижележащих уровней фирмы рассматриваются как задачи.

3. Анализ и оценка внешней и внутренней среды. Анализ среды обычно считается исходным процессом стратегического управления, так как он обеспечивает как базу для определения миссии и целей фирмы, так и для выработки стратегии поведения, позволяющей фирме осуществить свою миссию и достичь своих целей.

Одной из ключевых ролей любого управления является поддержание баланса во взаимодействии организации со средой. Каждая организация вовлечена в три процесса:

• получение ресурсов из внешней среды (вход);

• превращение ресурсов в продукт (преобразование);

• передача продукта во внешнюю среду (выход). Управление призвано обеспечивать баланс входа и выхода. Как только в организации нарушается этот баланс, она встает на путь умирания. Современный рынок резко усилил значение процесса выхода в поддержании этого баланса. Это как раз и находит отражение в том, что в структуре стратегического управления первым блоком является блок анализа среды.

Анализ среды предполагает изучение трех ее составляющих:

• макроокружения;

• непосредственного окружения;

• внутренней среды организации.

Анализ внешней среды (макро- и непосредственного окружения) направлен на то, чтобы выяснить, на что может рассчитывать фирма, если она успешно поведет работу, и на то, какие осложнения могут ее ждать, если она не сумеет вовремя отвратить негативные выпады, которые может преподнести ей окружение.

Анализ макроокружения включает изучение влияния экономики, правового регулирования и управления, политических процессов, природной среды и ресурсов, социальной и культурной составляющих общества, научно-технического и технологического развития общества, инфраструктуры и т.п.

Непосредственное окружение анализируется по следующим основным компонентам: покупатели, поставщики, конкуренты, рынок рабочей силы.

Анализ внутренней среды вскрывает те возможности, тот потенциал, на который может рассчитывать фирма в конкурентной борьбе в процессе достижения своих целей. Анализ внутренней среды позволяет также лучше уяснить цели организации, более верно сформулировать миссию, т.е. определить смысл и направления деятельности фирмы. Исключительно важно всегда помнить, что организация не только производит продукцию для окружения, но и обеспечивает возможность существования своим членам, давая им работу, предоставляя возможность участия в прибылях, обеспечивая их социальными гарантиями и т.п.

Внутренняя среда анализируется по следующим направлениям:

• кадровый потенциал;

• организация управления;

• финансы;

• маркетинг;

• организационная структура и т.п.

4. Разработка и анализ стратегических альтернатив, выбор стратегии. Выработка стратегии осуществляется на высшем уровне управления и основана на решении вышеописанных задач. На этой стадии принятия решения менеджеру необходимо оценить альтернативные пути деятельности фирмы и выбрать оптимальные варианты для достижения поставленных целей. На основе проведенного анализа в процессе разработки стратегии происходит формирование стратегического мышления путем обсуждения и согласования с управленческим линейным аппаратом концепции развития фирмы в целом, рекомендация новых стратегий развития, формулирование проектов целей, подготовка директив для долгосрочного планирования, разработка стратегических планов и их контроль. Стратегический менеджмент предполагает, что фирма определяет свои ключевые позиции на перспективу в зависимости от приоритетности целей. Перед фирмой стоят четыре основные стратегические альтернативы: ограниченный рост, рост, сокращение и сочетание этих стратегий. Ограниченного роста придерживаются большинство организации в развитых странах. Для него характерно установление целей от достигнутого, скорректированных объединений фирм в никак не связанных отраслях. Реже всего руководители выбирают стратегию сокращения. В ней уровень преследуемых целей устанавливается ниже достигнутого в прошлом. Для многих фирм сокращение может означать путь рационализации и переориентации операций. В этом случае возможны несколько вариантов:

ликвидация (полная распродажа материальных запасов и активов организации);

отчисление лишнего (отделение фирмами некоторых своих подразделений или видов деятельности);

сокращение и переориентация (сокращение части своей деятельности в попытке увеличить прибыли).

К стратегии сокращения прибегают чаще всего в том случае, когда показатели деятельности компании продолжают ухудшаться, при экономическом спаде или просто для спасения организации. Стратегии сочетания всех альтернатив будут придерживаться крупные фирмы, активно действующие в нескольких отраслях.

Выбрав определенную стратегическую альтернативу, руководство должно обратиться к конкретной стратегии. Главная цель — выбор стратегической альтернативы, которая максимально повысит долгосрочную эффективность организации. Для этого руководители должны иметь четкую, разделяемую всеми концепцию фирмы и ее будущего. Приверженность какому-либо конкретному выбору зачастую ограничивает будущую стратегию, поэтому решение должно подвергаться тщательному исследованию и оценке. На стратегический выбор влияют разнообразные факторы: риск (фактор жизни фирмы); знание прошлых стратегий; реакция владельцев акций, которые зачастую ограничивают гибкость руководств при выборе стратегии; фактор времени, зависящий от выбора нужного момента. Принятие решений по стратегическим вопросам может осуществляться по разным направлениям: «снизу вверх», «сверху вниз», во взаимодействии двух вышеназванных направлений (стратегия разрабатывается в процессе взаимодействия между высшим руководством, плановой службой и оперативными подразделениями). [7,346]

Формирование стратегии фирмы в целом приобретает все большее значение. Это касается приоритетности решаемых проблем, определения структуры фирмы, обоснованности капиталовложений, координации и интеграции стратегий.

5. Реализация стратегии. Выполнение стратегического плана является критическим процессом, поскольку в случае реального плана приводит фирму к успеху. Часто бывает и наоборот: хорошо проработанный стратегический план может “провалиться”, если не принять мер по его реализации. Очень часто наблюдаются случаи, когда фирмы оказываются не в состоянии осуществить выбранную стратегию. Это бывает потому, что, либо неверно был проведен анализ и сделаны неверные выводы, либо потому, что произошли непредвиденные изменения во внешней среде. Однако часто стратегия не осуществляется и потому, что управление не может должным образом привлечь имеющийся у фирмы потенциал для реализации стратегии. В особенности это относится к использованию человеческого потенциала.

Успешной реализации стратегии способствует соблюдение следующих требований:

• цели и мероприятия стратегии должны быть хорошо структурированы, доведены до работников и восприняты ими;

• необходимо иметь четкий план действий по реализации стратегии, предусматривающий обеспечение плана всеми необходимыми ресурсами.

6. Оценка и контроль стратегии. Оценка и контроль реализации стратегии являются логически завершающим процессом, осуществляемым в стратегическом управлении. Данный процесс обеспечивает устойчивую обратную связь между ходом процесса достижения целей и собственно целями, стоящими перед организацией.

Основные задачи любого контроля следующие:

• определение того, что и по каким показателям проверять;

• оценка состояния контролируемого объекта в соответствии с принятыми стандартами, нормативами или другими эталонными показателями;

• выяснение причин отклонений, если таковые вскрываются в результате проведенной оценки;

• осуществление корректировки, если она необходима и возможна.

В случае контроля реализации стратегий эти задачи приобретают вполне определенную специфику, обусловленную тем, что стратегический контроль направлен на выяснение того, в какой мере реализация стратегии приводит к достижению целей фирмы. Это принципиально отличает стратегический контроль от управленческого или оперативного контроля, так как его не интересует правильность осуществления стратегии или правильность выполнения отдельных работ, функций и операций. Стратегический контроль сфокусирован на выяснении того, возможно ли в дальнейшем реализовывать принятую стратегию, и приведет ли ее реализация к достижению поставленных целей. Корректировка по результатам стратегического контроля может касаться как реализуемой стратегии, так и целей фирмы.

1.4. Преимущества и недостатки стратегического планирования

Основное преимущество стратегического планирования состоит в большей степени обоснованности плановых показателей, в большей вероятности реализации планируемых сценариев развития событий.

Современный темп изменений в экономике является настолько большим, что стратегическое планирование представляется единственным способом формального прогнозирования будущих проблем и возможностей. Оно обеспечивает высшему руководству фирмы средства создания плана на длительный срок, дает основу для принятия решений, способствует снижению риска при принятии решений, обеспечивает интеграцию целей и задач всех структурных подразделений и исполнителей фирмы.

В отечественной практике управления предприятиями стратегическое планирование применяется редко. Однако в промышленности развитых стран оно становится скорее правилом, чем исключением. [10,185]

Особенности стратегического планирования:

• должно дополняться текущим;

• стратегические планы разрабатываются на совещаниях высшего руководства фирмы ежегодно;

• годовая детализация стратегического плана осуществляется одновременно с разработкой годового финансового плана (бюджета);

• большинство западных компаний считает, что механизмы стратегического планирования должен быть усовершенствован.

Наряду с явными преимуществами стратегическое планирование имеет ряд недостатков, которые ограничивают сферу его применения, лишают его универсальности в решении любых хозяйственных задач.

Недостатки и ограниченные возможности стратегического планирования:

1. Стратегическое планирование не дает и не может дать в силу своей сущности детального описания картины будущего. То, что оно может дать — качественное описание состояния, к которому должна стремиться фирма в будущем, какую позицию может и должна занимать на рынке и в бизнесе, чтобы ответить на главный вопрос — выживет или нет фирма в конкурентной борьбе.

2. Стратегическое планирование не имеет четкого алгоритма составления и реализации плана. Его описательная теория сводится к определенной философии или идеологии ведения бизнеса. Поэтому конкретный инструментарий во многом зависит от личных качеств конкретного менеджера, а в целом стратегическое планирование — симбиоз интуиции и искусства высшего менеджмента, способность менеджера вести фирму к стратегическим целям. Цели стратегического планирования обеспечиваются за счет следующих факторов: высокого профессионализма и творчества служащих; тесной связи организации с внешней средой; обновления продукции; совершенствования организации производства, труда и управления; реализации текущих планов; включения всех работников предприятия в реализацию целей и задач предприятия.

3. Процесс стратегического планирования для своего осуществления требует значительных затрат ресурсов и времени по сравнению с традиционным перспективным планированием. Это объясняется более жесткими требованиями к стратегическому плану. Он должен быть гибким, реагировать на любые изменения как внутри организации, так и во внешней среде. Численность работников, занятых стратегическим планированием, выше, чем в перспективном.

4. Негативные последствия ошибок стратегического планирования, как правило, гораздо серьезнее, чем в традиционном, перспективном. Особенно трагическими бывают последствия неверного прогноза для предприятий, осуществляющих безальтернативную хозяйственную деятельность. Высокая степень риска в перспективном планировании может быть объяснена теми областями производственно-хозяйственной деятельности, в которых принимаются решения о выпускаемой продукции; направления вложений средств; новые возможности осуществления бизнеса и т.п.

5. Стратегическое планирование должно быть дополнено механизмами реализации стратегического плана, т.е. эффект может дать не планирование, а стратегическое управление, ядром которого является стратегическое планирование. А это предполагает, в первую очередь, создание на предприятии организационной культуры, позволяющей реализовать стратегию, системы мотивации труда, гибкой организации управления и т.п. Поэтому создание подсистемы стратегического планирования на конкретном предприятии следует начинать с наведения порядка в системе управления, с повышения общей культуры управления, укрепления исполнительской дисциплины, совершенствования обработки данных и т.п. В этом отношении стратегическое планирование — не панацея от всех управленческих болезней, а всего лишь одно из средств. [1,48]

ГЛАВА 2. СТРАТЕГИЯ ОРГАНИЗАЦИИ 2.1. Сущность и виды стратегии

Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии организации и достижение ее целей.

Стратегия большей частью формулируется и разрабатывается высшим руководством, но ее реализация предусматривает участие всех уровней управления.

Стратегический план должен разрабатываться скорее с точки зрения перспективы всей корпорации, а не конкретного индивида. Стратегический план должен обосновываться обширными исследованиями и фактическими данными. Чтобы эффективно конкурировать в сегодняшнем мире бизнеса, фирма должна постоянно заниматься сбором и анализом огромного количества информации об отрасли, рынке, конкуренции и других факторах.

Стратегический план придает фирме определенность, индивидуальность, что позволяет ей привлекать определенные типы работников, и, в то же время, не привлекать работников других типов. Этот план открывает перспективу для организации, которая направляет ее сотрудников, привлекает новых работников и помогает продавать изделия или услуги.

Стратегические планы должны быть разработаны так, чтобы не только оставаться целостными в течение длительных периодов времени, но и быть достаточно гибкими, чтобы при необходимости можно было осуществить их модификацию и переориентацию. Общий стратегический план следует рассматривать как программу, которая направляет деятельность фирмы в течение продолжительного периода времени, давая себе отчет в том, что конфликтная и постоянно меняющаяся деловая и социальная обстановка делает постоянные корректировки неизбежными. [2,37]

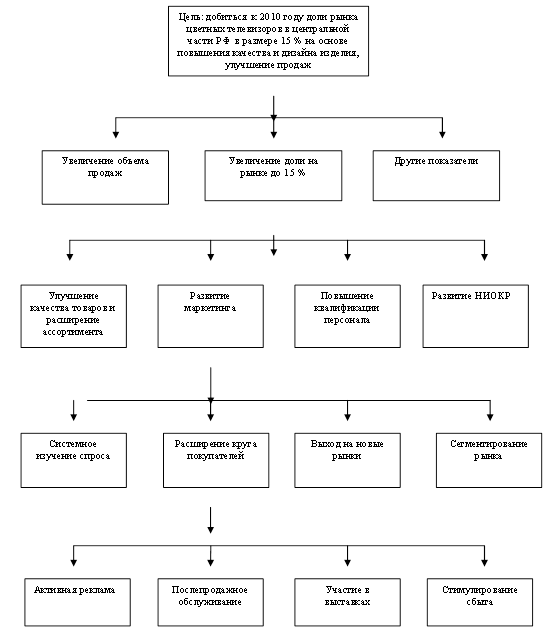

Роль стратегии в стратегическом планировании - обеспечить четко сформулированную, ясную, желаемую, реалистичную и желаемую конкурентную позицию.

Стратегия должна быть максимально ясной.. (Например, планирование новой продукции должно предусматривать установление приоритетов, распределение ответственности, временной и производственный графики). Вот пример плохой, нечеткой стратегии: для того чтобы увеличить долю на рынке для товара (X), дополнительные средства будут выделены на дизайн и рекламу. Хорошая стратегия той же организации должна показать более четкие направления деятельности. Доля на рынке товара (X) должна быть увеличена с 6 до 8 % в течение 12 месяцев посредством разработки привлекательной и функциональной упаковки; усиленной рекламой для привлечения 200 основных потребителей, изменения реконструкции товара для улучшения его внешнего вида без увеличения издержек.

Стратегия маркетинга определяет, как нужно применять структуру маркетинга, чтобы привлечь и удовлетворить целевые рынки и достичь целей организации. В решениях о структуре маркетинга главное – планирование продукции, сбыт, продвижение и цена.

Часто фирма выбирает стратегию из двух и более возможных вариантов. Например, компания, которая хочет увеличить свою долю на рынке до 40%, может сделать это несколькими путями: создать более благоприятный образ товара через интенсивную рекламу; увеличить численность торгового персонала; представить новую модель; понизить цены и продавать через большое число розничных магазинов; Эффективно объединить и скоординировать все эти элементы маркетинга.

Каждая из альтернатив открывает различные возможности для марке-тологов. Например, ценовая стратегия может быть очень гибкой, поскольку цены менять легче, чем создавать различные модификации товара. Однако стратегию, базирующуюся на низких ценах, легче всего скопировать. Кроме того, удачная ценовая стратегия может привести к ценовой войне, которая очень плохо подействует на чистую прибыль. В отличие от этого стратегию, основанную на преимуществах размещения, трудно копировать в силу длительных сроков аренды и недоступности подходящих мест для конкурентов. Но она может быть негибкой и плохо адаптироваться к изменениям окружающей среды.

На уровне компании можно выделить следующие основные стратегии: 1. Поглощения. 2. Слияния. 3. Открытия филиала в стране или за рубежом. 4. Приобретение акций других компаний.

Похожие работы

... договорные на основе расчетных. 4.5. Внешнеэкономическая деятельность: есть лицензии 4.6. Конкурентоспособность основной продукции: продукция конкурентоспособна. 3.3. Мероприятия по стратегическому планированию и их эффективность. ОАО «Крымпродмаш» несмотря на свою почти вековую историю, ранее использовало приростный стиль организационного поведения, что давало возможность ...

... горизонтом планирования, характерным для стратегического плана. Лекция 9. Стратегия инноваций 1. Сущность инноваций и инновационного процесса. Понятие инновационной деятельности На стадии стратегического планирования составляются еще как бы два относительно самостоятельных плана: инноваций и инвестиций. Планирование инноваций органически связано со стратегическим планированием. ...

олжительного периода времени, давая себе отчет о том, что конфликтная и постоянно меняющаяся деловая и социальная обстановка делает постоянные корректировки неизбежными. Стратегическое планирование в банках применимо к любой проблеме, которая: связана с глобальными целями банка, ориентирована на будущее, затрагивает внешние факторы, влияющие на результаты деятельности банка. Глобальная цель. ...

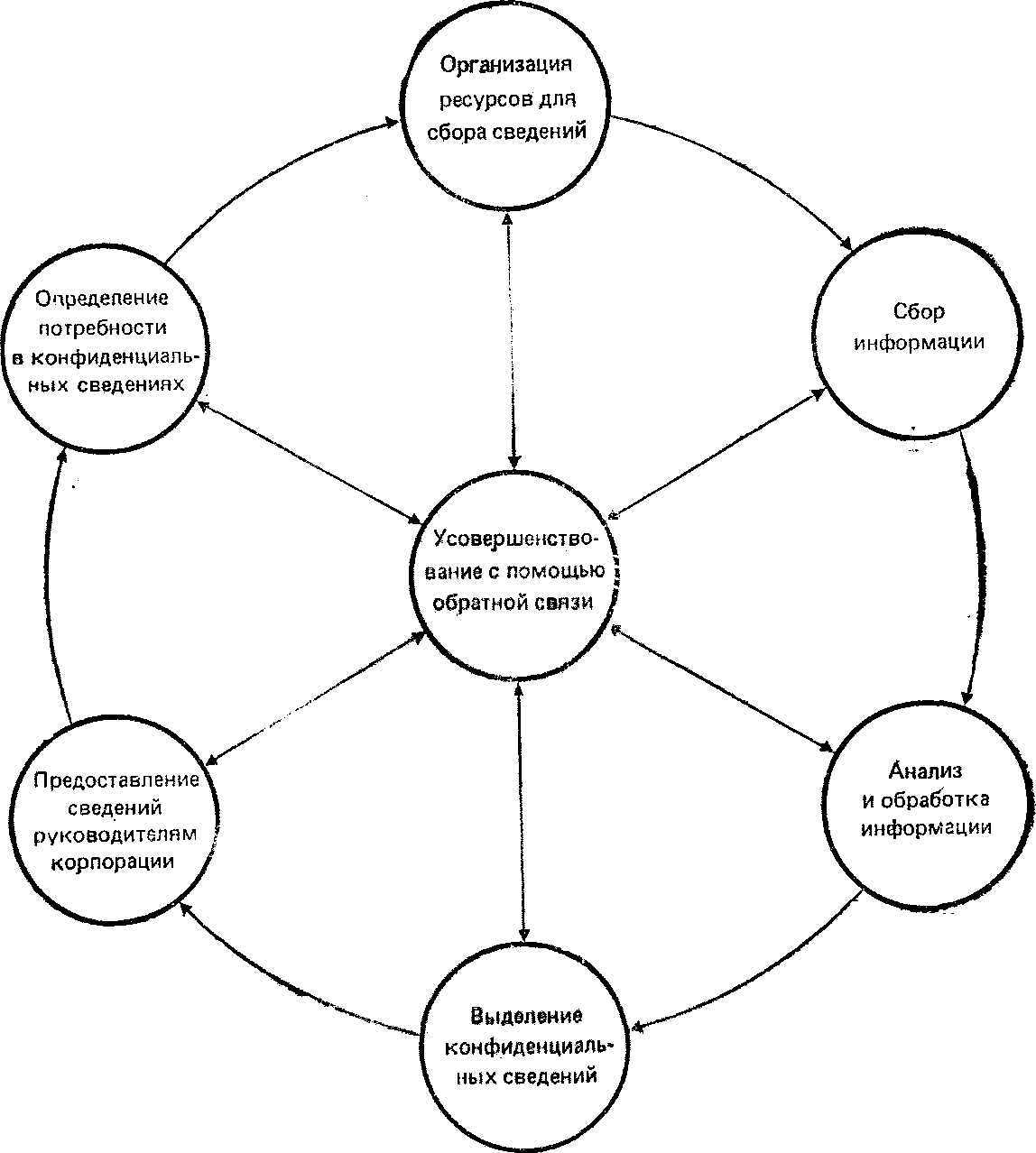

... сведений о конкурентах (1,271) Процесс сбора сведений о конкурентах (1,272) 3. Сравнительная характеристика. В своём курсовом проекте я рассмотрел три точки зрения на проблему информационного обеспечения стратегического планирования. В пункте 2.1 были изложены мысли М. Мескона. По моему мнению, его взгляд на эту проблему является неглубоким, он предлагает довольно обширную область поиска ...

0 комментариев