Поняття рекламного

агентства.

Задачі.

Функції

Види

рекламних

агентств

Структура

рекламного

агентства

Шляхи

розвитку рекламних

агентств на

Україні і їхня

діяльність

Політика

рекламних

агентств

Аналіз

упорядкування

рекламних

програм і висновок

договорів між

учасниками

рекламного

процесу

Аналіз вибору

рекламного

агентства

Аналіз взаємовідносин

між рекламним

агентством

і клієнтом

Аналіз сплати

податків рекламного

агентства

Аналіз бюджету

рекламних

агентств на

Україні

Проблеми

розвитку рекламних

агентств на

Україні

Рій Приклад

Телебачення

і телереклама

Охорона

праці на робочому

місці рекламіста………………………

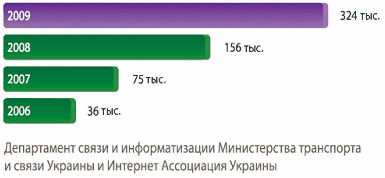

Аналіз надання

рекламних

послуг у Internet

рекламного

агентства

Рекомендації

за рішенням

проблем у діяльності

рекламних

агентств

Навигация

Аналіз сплати податків рекламного агентства

Розвиток рекламних агентств на Україні

222586

знаков

3

таблицы

3

изображения

2.7 Аналіз сплати податків рекламного агентства.

Бухгалтерське і податкове урахування в рекламних агентств таке ж саме, як і в будь-яких інших підприємств, що роблять продукцію, що виконують роботи або надання послуг. Проте оскільки реклама - специфічна сфера діяльності, рекламним агентствам необхідно керуватися законодавчими і нормативними актами, так чи інакше пов'язаними з рекламою, як-от:

-вже згаданим Законом про рекламу;

-Декретом № 56-93;

-Законом України від 21.12.93 р. № 3759

"ПРО телебачення і радіомовлення", із змінами і доповненнями;

-Законом України від 16.11.92 т. №2782-XI I "ПРО друкарські засоби масової інформації (пресі) в Україні" із змінами і доповненнями;

-Типовими правилами розміщення зовнішньої реклами й ін.

Причому якщо для урахування в рекламодавця важливо, можно чи назвати витратами на рекламу вартість рекламного агентства (адже тільки в цьому випадку, відповідно до підпункту 5.4.4 Закону про прибуток, вони включаються до складу валових витрат), то для урахування рекламного агентства це не важливо, адже для нього виробництво рекламної продукції або надання рекламних послуг є звичайною комерційною діяльністю.

Проте чи є "щось" рекламою або немає, важливо для визначення того, чи виникає необхідність числення і сплати специфічного податку - податку з реклами. Важливо також правильно визначити момент, коли така необхідність дійсно виникає.

Податок із реклами названий у числі місцевих податків і зборів Законом про систему оподатковування. Відповідно до пункту 3 статті 15 названого Закону місцеві податки і збори (обов'язкові платежі 1) механізм стягування і порядок їхньої сплати сільськими, селищними, міськими радами відповідно до переліку й у рамках граничних розмірів ставок, установлених законами України. Причому податок із реклами не згадується серед місцевих податків і зборів, що обов'язкові для введення органами місцевого самоврядування на територіях тих адміністративно-територіальних одиниць, де є об'єкти оподатковування і склалися необхідні умови.

На правах законодавчого акта, що регулює нарахування і сплату податку з реклами в даний час, діє Декрет № 56-93. Відповідно до статті 11 цього Декрету податок із реклами сплачується з усіх видів оголошень і повідомлень, що передають інформацію з комерційною ціллю за допомогою засобів масової інформації, преси, телебачення, афіш, плакатів, рекламних щитів, інших технічних засобів, майна і одяга; на вулицях, магістралях, площах, будинках, транспорті й в інших місцях. Платниками податку з реклами, відповідно до того ж стаття, є юридичні особи і громадяни, а об'єктом оподатковування названа вартість послуг за встановлення і розміщення реклами. Декретом № 56-93 установлений граничний розмір податку з реклами у виді 0,1 % вартості послуг за розміщення одноразової реклами і 0,5 % за розміщення реклами на тривалий час. Передбачено, що сплата податку з реклами провадиться під час оплати послуг по встановленню і розміщенню реклами.

Як у дійсного «великого» податку: платники, об'єкт оподатковування, терміни сплати як у дійсного «великого» податку - неурегульовані питання, суперечливі і непевні відповіді, звичайно дає можливість податковим органам діяти на місцях за своїм розсудом.

Повноваження органів місцевого самоврядування при введенні податку з реклами.

Повноваження органів місцевого самоврядування обмежені, місцеві ради можуть понижувати ставки податку з реклами, але не підвищувати їх, можуть зменьшувати базу оподатковування, але не розширювати її, мають право вводити пільгові податкові ставки, звільняти від сплати податку з реклами і деякі категорії платників або надавати відстрочку по його сплаті, тобто скорочувати перелік платників податків, але не збільшувати його.

На практику майже всі основні принципи нарахування і сплати цього податку, визначені Декретом № 56-93, у рішеннях місцевих рад піддалися деяким, іноді значним і навіть суперечному самому Декрету змінам.

Платник податку з реклами.

Платником податку з реклами є рекламодавець - особа, що замовляє послуги по встановленню і розміщенню реклами. Рекламне агентство можна назвати платником цього податку тільки тоді, коли воно саме є таким рекламодавцем.

Порядок сплати податку з реклами.

Порядок сплати податку з реклами установлюється відповідним органом місцевого самоврядування в межах адміністративно-територіальної одиниці. Загальним для всіх територіальних громад є такий порядок, при якому особи, що розміщають і встановлюють рекламу (наші рекламні агентства), збирають податок із реклами з рекламодавців і в терміни, установлені місцевими радами, перераховують податок у місцевий бюджет.

Необхідність сплати податку з реклами.

Відповідно до статті 11 Декрету № 56-93 податок із реклами виникає лише тоді, коли рекламу встановлюють або розміщають. Визначення термінів «встановлення і розміщення реклами» немає в жодному законодавчому або нормативному акті, звернемося до Великого економічного словника, виданому Інститутом нової економіки в 1997 році.

У цьому словнику під терміном «установлення» розуміється «введення в дію, улаштування, здійснення».

Термін «розміщення» має в цьому числі такі значення: «розподіл, помешкання, розкладання по місцях, розподіли між багатьма».

Тобто "встановлення і розміщення" це:

- або улаштування, розподіл, помешкання, розкладання по місцях у змісті розташування спеціальної інформації на рекламних засобах, котрими відповідно до Закону про рекламу є засоби, використовувані для доведення реклами до її споживача в будь-якій формі і будь-якому засобі. Таке розташування реклами здійснюється під час її виготовлення;

- або здійснення цілей реклами, розподіли між багатьма, у змісті поширення реклами серед споживачів реклами, котрими відповідно до Закону про рекламу є якась особа або група осіб, на які спрямована реклама. Це здійснюється шляхом поширення реклами.

Висновок, під встановленням і розміщенням реклами варто розуміти її поширення, можна зробити, базуючись на такому:

- це очевидно з уточнення об'єкта оподаткування з реклами, приведеного в Декреті 56-93; ціллю реклами є доведення до споживачів спеціальної інформації про особи або продукцію для прямого або опосередкованого одержання прибутку; у Законі про рекламу виділені окремо виготовлювач і розповсюджувач реклами;

- у типових правилах розміщення зовнішньої реклами, наприклад, ясно точно, що розміщенням зовнішньої реклами рахується поширення зовнішньої реклами відповідними засобами зовнішньої реклами;

- саме поширення реклами, а зовсім не її виготовлення, так чи інакше, пов'язано з територією, на котрої і відбувається вплив реклами на її споживачів, а податок із реклами тому і називається місцевим, що безпосередньо пов'язаний із місцем виникнення об'єкта оподатковування.

Якщо об'єктом оподатковування є вартість послуг за встановлення і розміщення реклами, цей податок не потрібно сплачувати тоді, коли рекламу лише виготовляють.

При чьому звернемо вашу увагу на те, що багато органів місцевого самоврядування своїми рішеннями про порядок нарахування і сплати податку з реклами визначили, що об'єктом оподатковування є вартість послуг по виготовленню і розміщенню реклами. Зауважте - вартість послуг не тільки по встановленню і розміщенню, але і по виготовленню.

З одного боку, зрозуміло, що при наявності одного договору рекламодавця з рекламним агентством на виготовлення і встановлення, наприклад, рекламного щита вся сума договору ( без ПДВ ) буде бути об'єктом оподатковування - адже окремо вартість установлення не виділена. З іншої сторони якщо є один договір рекламодавця з рекламним агентством на виготовлення, наприклад, рекламного ролика (виготовлення - і більш нічого), те об'єкт оподатковування, обумовлений відповідно до Декрету № 56-93, узагалі відсутніх. Отже, рішення органа місцевого самоврядування в цьому випадку не діє, інакше прийдеться визнати, що самий орган перевищив свої повноваження, чітко обкреслені як статтею 18 Декрету № 56-93, так і пунктом 3 статті 15 Закону про систему оподатковування, оскільки розширив базу оподаткування з реклами.

Вмикання до складу валового прибутку і валових витрат.

У випадку, коли рекламне агентство виступає рекламодавцем, тобто особою, що замовляє послуги по встановленню і розміщенню реклами в іншої особи, воно включає податок із реклами до складу своїх валових витрат, як будь-яка інша юридична особа, що виступає замовником реклами і є в зв'язку з цим платником цього податку.

У випадку, коли рекламне агентство виступає в якості особи визначеного законодавством як "складальник" податку з реклами, воно не має права включати цей податок до складу своїх валових витрат, оскільки дійсним (законним) платником, вірніше платником відповідно до Декрету № 56-93. воно не є.

Природно, це стосується і не вмикання суми податку з реклами до складу валового прибутку, отриманого рекламним агентством. Цей податок лише сплачується рекламодавцем під час оплати рекламних послуг і транзитом, через рекламне агентство, надходить у місцевий бюджет.

Те, що податок із реклами не включається у вартість рекламних послуг, а лише "супроводжує" такі роботи (послуги), доказує визначення об'єкта оподатковування, дане в Декреті №56-93. Крім того, прямої вказівки, що податок із реклами включається в ціну товарів (робіт, послуг), у законах України немає.

Необхідно звернути вашу увагу також на інструкцію №139 у старій редакції. У пункті 3.16 названої Інструкції було чітко вказано, що в бухгалтерському обліку суми готельного і ринкового зборів їхні одержувачі (адміністрації готелей і ринків) відбивають по дебеті рахунків урахування коштів і кредиту рахунку 68.

Це означає, що одержання готельного і ринкового зборів і, отже нарахування зобов'язань перед місцевим бюджетом особи, відповідальні за стягування цих зборів, відбивають записом по дебеті рахунку 50 або рахунки 51 і кредиту відповідного субрахунка рахунку 68. При перерахуванні зібраних засобів у місцевий бюджет провадиться списання з кредиту рахунку 51 у дебет рахунку 68. Те, що в новій редакції Інструкції № 139 ця норма уже відсутніх, ніяким чином не означає, що схема нарахування і сплати готельного і ринкового зборів змінилася - сама законодавча база в цій частині не змінювалася з моменту вступу в силу Декрета № 56-93, а описаний раніше порядок відбитка в урахуванні в "складальників залишається справедливим.

Зазначене ще разом підтверджує, що засоби, одержувані рекламним агентством у виді податку з реклами, не можуть вважатися його прибутком. Просто такий порядок передбачений для збору цього податку як самий зручний і прийнятний. Оскільки відбиток в урахуванні пoлyчаемoгo рекламним агентством податку з реклами, як це робиться для зазначених зборів, неможливо, без рахунків 62 (61, 76) не обійтися. А для того, щоб "отбитися" від що перевіряють, рекламному агентству випливає звістки окремий реєстр платників податку і жадати від рекламодавців виділення податку з реклами в платіжних дорученнях окремим рядком. До речі, саме такий порядок передбачений у багатьох рішеннях органів місцевого самоврядування.

Нарахування ПДВ на податок із реклами.

Відповідно до пункту 4.1 Закону про ПДВ база обкладення ПДВ визначається виходячи з вільних (договірних) або регульованих цін (тарифів) з урахуванням акцизного збору ввізного мита, інших податків і зборів (обов'язкових платежів), за винятком ПДВ, що включаються в ціну товарів (робіт, послуг) відповідно до законів України з питань оподатковування.

Причому існує, принаймні, два аргументи на користь не нарахування ПДВ на податку реклами.

Це, по-перше, те, що податок із реклами цілком сплачується в бюджет. По суті, законодавством визначені відповідальні особи (у нашому випадку - рекламні агентства), що стягують податок із реклами з його платників, що акумулюють його на своєму банківському рахунку й у терміни, що визначені рішеннями органа місцевого самоврядування, що перераховують цей податок у повному обсязі в місцеві бюджети.

А по-друге, податок із реклами не уводить до складу договірної (контрактної) вартості, куди включаються будь-які суми засобів переданих рекламному агентству рекламодавцям у зв'язку з компенсацією вартості рекламних послуг, наданих рекламним агентством (пояснення див. вище).

Відповідно до підпункту «до» пункту 1 статті 5 Декрету Кабінету Міністрів України від 26.01.92 року № 14-19 « ПРО податок із додаткової вартості», із змінами і доповненнями, до 01.10.97 року від ПДВ звільнялися збори, що цілком сплачувалися в бюджет. Після 01.10.97 року, якщо не вважати деяких листів органів податкової служби, що з'явилися в перші місяці чинності Закону про ПДВ, потрібно керуватися листом Державної податкової адміністрації України від 23.03.98 року №1873/10/16/1101. Цим листом підтверджено, що місцеві податки і збори не оподатковуються податком із додаткової вартості. Судячи з зовсім «свіжих» роз'ясненням Державної податкової адміністрації України, що появились у бухгалтерській преса останнім часом, це думка не змінилася (див., наприклад, відповіді Державної податкової адміністрації України з питань застосування норм закону про ПДВ, опубліковані в щотижневику «Баланс», 1999, №12) 15 с. 36.

Приклад.

Торгове підприємство «Зулус», що має широку мережу магазинів роздрібної торгівлі, для стимулювання попиту на конкретний унікальний товар, що продається в його магазинах, вирішило замовити перетягування-транспарант-перетяжку над центральною вулицею міста (троль). Підприємство звернулося в рекламне агентство «Ікс» і уклало з ним договір, що передбачає виготовлення і монтаж цього троля. У відповідному рішенні органа місцевого самоврядування передбачено, що податок із реклами стягається особами, що здійснюють розміщення реклами, і перераховуються в місцевий бюджет щомісяця до 15 числа місяця, що випливає за звітний.

Сума договору була призведена в такий спосіб: вартість виготовлення і монтажу троля 1 000 грн.; крім того ПДВ (20%) - 200 грн.;

податок із реклами (0,5%) - 5 грн.;

разом 1205 грн.

У березні 1999 року підприємство «Золус» перерахувало рекламному агентству «Ікс» передоплату в розмірі суми договору. Наприкінці квітня того ж року, по завершенні робіт, сторонами підписаний акт про приймання робіт за договором.

Урахування рекламного агентства «Ікс» буде здійснюватися так, як показано в таблиці.

| № п/п | Утримання операції | Бухгалтерський облік | Податковий облік | |||

| Дебет | Кредит | Сума грн. | Сума валового прибут. грн. | Сума валового расходу грн. | ||

| Березень 1999 року | ||||||

| 1 | Отримано передоплату за договором від підприємства «Зулус» | 51 | 62 | 1 205 | 1 000 | -- |

| 2 | Нараховано податкові зобов'язання по ПДВ | 67/6* | 68 | 200 | -- | -- |

| 3 | Нараховано податок із реклами | 62 | 68/6* | 5 | -- | -- |

| Квітень 1999 року | ||||||

| 4 | Перерахований у місцевий бюджет податок із реклами | 68/6* | 51 | 5 | -- | -- |

| 5 | Підписан акт здачи прийомки рабіт за договором з підприємством «Зулус» | 68 | 46 | 1 200 | -- | -- |

| 6 | Списані податкові зобов'язання по ПДВ | 46 | 67/1 | 200 | -- | -- |

| 7 | Списані фактичні витрати на виготовлення на монтаж трола | 46 | 20 | 900 | -- | -- |

| 8 | Визначено фінансовий результат | 46 | 80 | 100 | -- | -- |

| * Субрахунок «розрахунки з бюджетом по податку з реклами» | ||||||

Аналіз роботи рекламного агентства яке займається метрорекламой.

У останні роки метро на наших очах перетворилося в засіб масової комунікації. Стікери, світлові і несвітлові щити у вестибулях і на ескалаторах стали популярними рекламними засобами, доступними самим різним замовникам.

У недалекому минулому реклама взагалі була відсутня, сьогодні достаток рекламних засобів виглядає звичним. Звичними стали і щити, і стікери, але список рекламних засобів поступово поповнюється. Цілком можливо, незабаром ми побачимо в метро і напольную рекламу, і щити на колійних стінах, і вагони, цілком оформлені під рекламу одного замовника.

Спектр товарів і послуг, що рекламуються в метро, досить широкий. Аналізуючи дані наших досліджень, можна зробити висновок про те, що реклама товарів ( 71 % ) превалює над рекламою послуг (29%). Найбільше рекламованими товарами є продукти харчування (13%), побутова техніка (11%), фармацевтичні препарати (10%).

Реклама в метро залучає замовника, завдяки величезній аудиторії, цифра величезна - 8 900 000 чоловік щодня. Проте, метрореклама відрізняє і широкий соціально-демографічний діапазон аудиторії, і час контактів, і постійний зв'язок з аудиторією в перебігу часу проїзду й інші переваги.

Криза відбилася на рекламі в метро. Аналіз динаміки об’ємів реклами в метро до і після серпневої кризи показує, що скорочення рекламного українського ринку торкнувся і ринок реклами в метро. Якщо навесні - улітку 1998 року на найбільше популярних у рекламодавців лініях київського метро вагони були заповнені рекламою на 85 - 100 % (60 - 74 наліпки у вагоні), те в першій половині жовтня аналогічні цифри склали 20 - 25 % (12 - 18 наліпок на вагон). З'явилася величезна кількість вільних рекламних щитів, що поступово стали заповнюватися соціальною рекламою. Зараз ситуація змінилася кращім образом. Заповнюваність вагонів стікерами в січні-лютому склала в середньому вже 58% (44 наліпки на вагон). Поліпшення ситуації відбулося не в останню чергу за рахунок значних зусиль значних рекламних агентств, що давно працюють у цій області. Такі рекламні агентства подають замовникам статистичні дані, розрахунки ефективності рекламних акцій у метро, оригінальний креатив, виразний дизайн. Агентство бере участь у ряді соціальних проектів. Такі проекти торкають просування соціально значимих тим, цікавих і важливих із погляду товариства, таких, як здоров'я, утворення, загальнолюдські цінності і т.п. Як правило, подібні проекти спонсуються комерційними фірмами, що оплачують виготовлення оформлення і як спонсори розміщають свій логотип. В даний час ми здійснюємо проект «Будинок, у якому я живу», спонсором якого ви: ступає фірма «Мієль», що займається нерухомістю. У основу дизайну постеров, встановлюваних у метро, призначені дитячі малюнки. Темою малюнків є тема проекту «Будинок, у якому я живу».

«Нью-Тон» розробив також дизайн рекламного постера «Спокуса рекламою», світлові щити були встановлені у вестибулях ряду станцій метро. В даний час метро розроблена система продажів рекламних місць через офіційних ділерів, при цьому ділерів можуть надавати своїм клієнтам знижки в розмірі від 30 до 37% у залежності від обсягу. З минулого року «Нью-Тон» входить у число офіційних ділерів і має відповідний сертифікат. У зв'язку з цим ми вважаємо однієї з основних своїх задач активне просування метрореклами.

Оскільки спеціалізується рекламне агентство на транспортній рекламі, ми беремо участь на міжнародних виставках і симпозіумах по даній тематиці. Контакти з закордонними агентствами дозволяють нам залучити до реклами в метро ряд клієнтів цих агентств, що не мають представництв в Україні. Крім того, у своїх рекламних матеріалах і публікаціях у вітчизняній і закордонній пресі ми регулярно торкаємося теми метрореклами, даємо уявлення про доцільність її використання і про її ефективність.

Дуже важливо правильно планувати рекламну акцію, запропонувати клієнту необхідні рекомендації, розрахунки. Але це, в основному цікавить значних клієнтів. На практику, замовник, що розташовує обмеженим бюджетом, як правило, має власне уявлення про те, який рекламний засіб йому використовувати. Такий замовник, наприклад, хоче розмістити щити на виходах конкретних станцій (поблизу своїх магазинів або фірми) або розмістити стікери на визначених, «своїх» лініях метро. Для такого замовника особливе значення одержує розробка рекламної ідеї і дизайну. Сфокусувати на своєму щиті або стікере увагу втомленого пасажира - це значить перетворити його в потенційного споживача і, у кінцевому рахунку, забезпечити успіх рекламної акції25 с. 18.

Похожие работы

... і; – досягнення цілей на сайті. Сполучення висококваліфікованої ручної праці й високих технологій дозволяє домагатися найкращих результатів від контекстної реклами. 3.3 Сутність диверсифікації та розробка стратегії диверсифікації послуги «Контекстна Інтернет-реклама» для РА AdLabs Сутність диверсифікації полягає в одночасному розвитку багатьох технологічно не зв'язаних між собою видів ...

... реклами. 2. В розділі 2 відображені результати проведеного аналізу рекламної діяльності та якості роботи служби маркетингу в рекламному агентстві ТОВ “Україна-АРТ” у 2004 –2006 роках. Діяльність відділу маркетингу заснована на наступних ключових факторах забезпечення конкурентних переваг підприємства на ринку реклами: а) Основні переваги розміщення реклами в автобусах: -Диференціація цільової ...

... особливостей процедури рекламування медпрепарата є обов'язковим. Однім з перших питань до клієнта повинно бути про статус препарату, даті реєстрації, номер ліцензії. Структура менеджменту реклами в Україні Система засобів реклами - це сукупність прийомів і методів, конкретних інструментів, які використовуються фірмою для досягнення поставленої мети, вирішення відповідних завдань. До неї належать ...

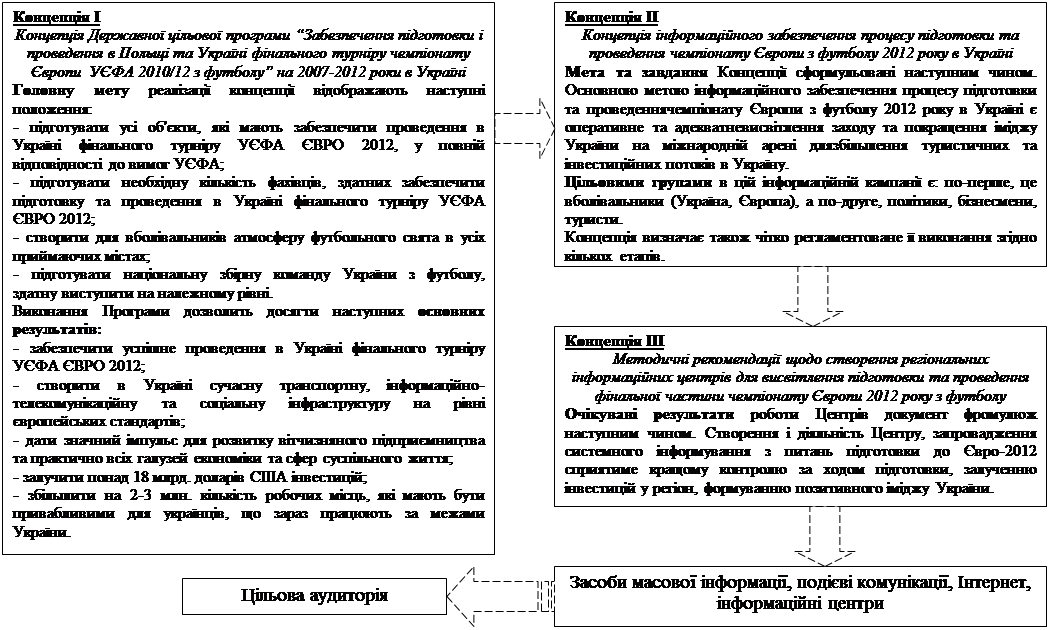

... партнером у підготовці та проведенні актуальних для усієї Європи подій. ВИСНОВКИ В результаті здійсненого теоретичного та практичного дослідження процесів ПР-забезпечення підготовки України та Польщі до проведення чемпіонату Європи з футболу ЄВРО-2012 ми дійшли наступних висновків: 1. Значну роль у ПР-забезпечення різних сфер діяльності держави, в тому числі спортивної, віді ...

0 комментариев