Навигация

Валовая маржа = Валовая прибыль/ Объем продаж * 100 %

11925

знаков

2

таблицы

0

изображений

9. Валовая маржа = Валовая прибыль/ Объем продаж * 100 %

10.Наценка = Валовая прибыль/ Себестоимость проданной продукции * 100 %

11. ROCE = Чистая прибыль / Суммарные чистые активы * 100 %

Или.ROCE = коэффициент активов * чистая маржа

| МОДЕЛЬ | |

| Бухгалтерский баланс фирмы "Оргтехника" | |

| Внеоборотные активы | |

| Оборудования | 200 000 |

| Компьютеры | 100 000 |

| Автотранспорт | 105 000 |

| 405 000 | |

| Оборотные активы | |

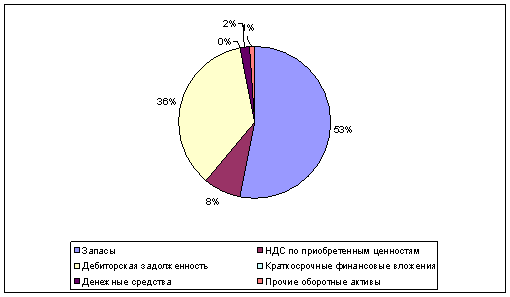

| Товарные запасы | 50 000 |

| Дебиторская задолженность | 19 000 |

| Касса и средства на счете в банке | 12 000 |

| 81 000 | |

| Кредиторская задолженность (в теч. 1 года) | |

| Торговые кредиты(кртк.обяз.) | 50 000 |

| Суммарные чистые активы* | 436 000 |

| Собственный капитал | |

| Акционерный капитал | 260 000 |

| Нераспределенная прибыль | 50 000 |

| 841 000 | |

| Дополнительная информация за 1 год | |

| Продажа товара | |

| За наличные | 200 000 |

| В кредит | 90 000 |

| 290 000 | |

| Закупки | |

| За наличные | 100 000 |

| В кредит | 80 000 |

| Себестоимость проданной продукции | 180 000 |

| Валовая прибыль | 110 000 |

| Расходы | 40 000 |

| Чистая прибыль | 70 000 |

| Коэффициенты | |

| Оборачиваемости активов | 0,67 |

| Текущей ликвидности | 1,62 |

| Срочной ликвидности | 0,62 |

| Оборачиваемости запасов | 3,60 |

| Период оборачиваемости дебит задолженности | 77 |

| Период оборачиваемости кредит задолженности | 228 |

| Рентабельность | |

| Чистая маржа | 24 |

| Валовая маржа | 38 |

| Наценка | 61 |

| Финансовые результаты | |

| ROSE (Рентабельность чистых активов) | 16 |

Резюме

Фирма «Оргтехника» занимается розничной торговлей компьютеров, комплектующих, расходных материалов. «Оргтехника» занимается различными видами деятельности, такими как: продажа, ремонт и установка компьютеров. Продукцию наша фирма приобретает у дилеров за наличный расчет или в кредит.

Для анализа результатов хозяйственной деятельности нашей фирмы мы берем бухгалтерский баланс за 2002 год и дополнительные сведения, такие как объем продаж и объем закупок. По результатам этих данных мы рассчитали ряд коэффициентов:

ü Коэффициент оборачиваемости активов = 0,67

ü Это значит, что на каждый вложенный в компанию 1 рубль приходится объем продаж в 75 копеек за отчетный финансовый год.

ü Коэффициент текущей ликвидности = 1,62

ü Т.е. компания способна оборотить в наличные денежные средства все оборотные активы в случае необходимости погашения всех финансовых задолженностей.

ü Коэффициент срочной ликвидности = 0,62

ü При необходимости немедленного погашения краткосрочной задолженности компания может погасить их только на 75%.

ü Коэффициент оборачиваемости запасов = 3,66

ü В течение одного года оборачиваемость запасов составило 3,66.

ü Период оборачиваемости дебиторской задолженности = 77дней

ü За первый год дебиторы в среднем погашали свою задолженность нашей компании через 77 день после займа.

ü Период оборачиваемости кредиторской задолженности = 228 дней

ü В течение первого года компания «Альянс» оплачивала счета кредиторов в среднем через 228 дней после их выставления.

ü Чистая маржа = 24 %

ü Этот коэффициент рентабельности обозначает, что на каждые 110 рублей продаж чистая прибыль компании составляет 70 рублей.

ü Валовая маржа = 38 %

ü Она означает, что на каждый 100 рублей полученных компанией от продаж, ее валовая прибыль составляет 43 рубля.

ü Наценка = 61 %

ü Коэффициент рентабельность чистых активов (ROSE) = 16

ü Каждые 100 рублей вложенных инвесторами в компанию в течение отчетного периода получено 16 рублей чистой прибыли.

ЗаключениеВ ходе практического исследования я рассмотрел экономические коэффициенты бухгалтерского баланса фирмы «Оргтехника», необходимые для анализа деятельности компании при выработке целей и осуществления контроля над различными экономическими ситуациями которые могут возникнуть в процессе работы. Определил коэффициент рентабельности, при котором компания будет терпеть убытки (с помощью чистой маржи).

Кроме того, рассчитал и другие коэффициенты, такие как коэффициенты ликвидности, оборачиваемости активов, определил среднее число дней в течение которых моей фирме будут возвращать дебиторскую задолженность и многое другое.

Анализ этих коэффициентов используется для оценки сравнительной эффективности деятельности компании относительно конкурентов, сильных и слабых сторон управления ресурсами компании. Нужно учесть, что детальный анализ финансовых коэффициентов играет важную роль в мониторинге и управлении ключевыми ресурсами компании и применим только для внутренних целей менеджмента. Показатели финансовых результатов отразили, как действует фирма по сравнению с другими участниками отрасли и стоит ли инвесторам обратить внимание на нашу компанию.

Для себя я выяснил, что выбранная стратегическая позиция в области предложения, которую компания «Оргтехника» займет относительно конкурентов будет очень эффективной и позволит увеличить товарооборот компании и следовательно увеличится и прибыль компании.

Моя работа показала, что компания «Оргтехника» достаточно ликвидна, имеет высокие показатели чистой и валовой маржи, что достаточно положительно сказывается на доверии к компании инвесторов и потенциальных клиентов. Кроме того об этом доверии может говорить и такой финансовый показатель, как коэффициент рентабельности чистых активов (ROSE).

Итак, в ходе работы мною была достигнута поставленная изначально цель и решены задачи для ее достижения.

Список использованной литературы

1. Куршакова Н. «Маркетинг»: Москва 2002 г.

2. Финансовый менеджмент (теория и практика) под ред. Е.С. Стояновой. – М.: 2001 г.

3. Финансовые аспекты маркетинга. Шмидт и Райт./ Перевод с англ. М.: 2001 г.

4. Экономический анализ./ Под ред. Л.Т. Гиляровской – 2-е изд., доп. И измен. – М.: ЮНИТИ-ДАНА, 2002 г. – 615 с.

5. Экономика предприятия:/ под ред. В.М. Семенова. – М.: Центр экономики и маркетинга, 2000 г. – 312 с.

Похожие работы

... 1998 году «Программы реформирования бухгалтерского учёта РФ», предусматривающей осуществление в ближайшие годы модернизации отечественной системы бухгалтерского учёта в соответствии с международными стандартами учёта и отчётности. ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ОАО «КРЫЛОВСКАЯРАЙГАЗ» 2.1 ЗНАЧЕНИЕ И ЗАДАЧИ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ Роль и значение анализа финансового ...

... финансовое положение предприятия характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов. Таким образом, экспресс-анализ финансового положения предприятия может оформляться по-разному: в виде совокупности показателей, краткого текстового отчёта, серии аналитических таблиц и завершается выводом о целесообразности или необходимости более ...

... дипломной работе аналитическая работа будет проводиться с использованием современных информационных технологий и в основе организации финансового анализа будет лежать принцип комплексной автоматизации. 2. Анализ финансово-хозяйственной деятельности предприятия ОАО «Камышлинский молочный завод» 2.1 Краткое описание объекта исследования Предприятие «Камышлинский молочный завод» создано в ...

... запасов, по равновесию между статьями актива и пассива баланса. Глава 2 Анализ финансовой устойчивости организации на примере исследования ОАО «Смоленскнеруд» за 2003 – 2005 гг. 2.1 Характеристика ОАО «Смоленскнеруд», анализ имущества и источников его формирования Открытое акционерное общество по добыче и переработке нерудных материалов «Смоленскнеруд» является самостоятельным ...

0 комментариев