МАРКЕТИНГОВАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ

Представляется возможность концентрировать ограниченные ресурсы на наиболее выгодных направлениях их использования

Продвижение товара: цели и виды

ОРГАНИЗАЦИОННО – ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ЗАО КОНДИТЕРСКАЯ ФАБРИКА «МАЙКОПСКАЯ»

Кадры

Анализ хозяйственной деятельности ЗАО Кондитерская фабрика "Майкопская"

Коэффициент cрочной ликвидности определяется отношением ликвидных средств первой (А1) и второй группы (А2) ко всей сумме долгосрочных пассивов

Переменную часть, которая создана за счет краткосрочных обязательств предприятия

Анализ рентабельности

Анализ основных технико-экономических показателей ЗАО Кондитерская фабрика

"Майкопская"

РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ МАРКЕТИНГОВОЙ ДЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Анализ рынков сбыта ЗАО Кондитерская фабрика

"Майкопская"

Оценка основных направлений ценообразования предприятия

Анализ ценообразования

Предложения по повышению эффективности маркетинговой деятельности ЗАО Кондитерская фабрика «Майкопская»

Экономический эффект от применения дифференцированной маркетинговой стратегии охвата рынка

Позиционирование диетических кондитерских изделий

Навигация

РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ МАРКЕТИНГОВОЙ ДЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Маркетинговая деятельность

145899

знаков

35

таблиц

24

изображения

3 РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ МАРКЕТИНГОВОЙ ДЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

3.1 Анализ рынка кондитерских изделий

В настоящее время в России ассортимент кондитерских изделий насчитывает более 5000 наименований. Всю кондитерскую продукцию можно разделить на 2 основные части: сахаристые и мучные продукты.

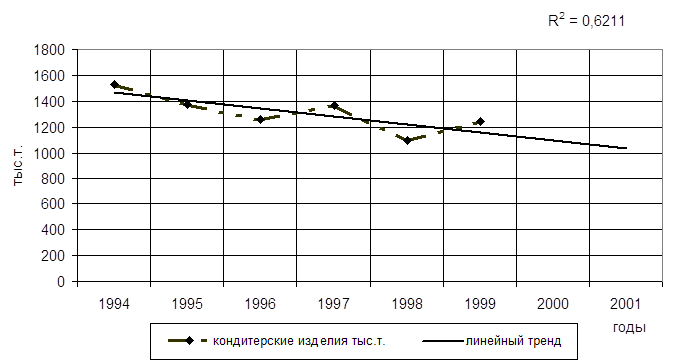

В период с 1965г. по 1990г. наблюдался устойчивый рост производства. Если в 1995г. в России производилось 2315 тыс.т. кондитерской продукции, то в 1990г. было произведено уже 5240 тыс.т., т.е. производство выросло в 2.3 раза. В период с 1990г. по 1995г. производство кондитерской продукции сокращалось. В 1995г. в России было произведено всего 1339.4 тыс.т. кондитерских изделий, что в 3.9 раза меньше, чем в 1990г.

Таблица3.1

Производство кондитерских изделий в Росиии

| Годы | Производство кондит. изделий,тыс.т. | Потребление, кг./чел. |

| 1965 | 2315 | 10 |

| 1970 | 2896 | 11.9 |

| 1975 | 3247 | 12.8 |

| 1980 | 3861 | 14.5 |

| 1985 | 4285 | 15.4 |

| 1990 | 5240 | 16.9 |

| 1991 | 2639 | 11,2 |

| 1992 | 1824 | 9,4 |

| 1993 | 1746 | 9,2 |

| 1994 | 1530 | 9,6 |

| 1995 | 1372 | 9 |

| 1996 | 1262 | 8,7 |

| 1997 | 1370 | 9,1 |

| 1998 | 1100 | 9,5 |

| 1999 | 1240 | 11,5 |

На основе данных таблицы 3.1 построим график:

Рисунок 3.1 - Динамика производства кондитерских изделий в России

В последние годы резко изменилась структура производства. Если до 1991г. в России производством кондитерских изделий занимались в основном крупные специализированные производства, то сейчас большую долю занимают мини-цеха, хлебозаводы и т.п. Порядка 58% всей кондитерской продукции вырабатывается на предприятиях, подчиненных Министерству сельского хозяйства.

Снижение производства происходит практически по всем группам ассортимента кондитерских изделий, кроме шоколадных. На региональном уровне падение производства происходит неравномерно.

С 1994г. стал наблюдаться некоторый рост производства в крупных административных и производственных центрах. В 1994г. рост был зафиксирован в г.Москве, Екатеринбургской и Челябинской областях, а в 1995г. также и г.Санкт-Петербурге, Самарской и Новосибирской областях.

Сокращаются объемы выпуска фасованной продукции. В 1994г. объем фасованной продукции составлял всего 150 тыс.т., или 17% от общего объема.

Выпуском кондитерских изделий в России в настоящее время занимаются порядка 500 предприятий, из них около 100 - специализированные. Производственная мощность предприятий системы Минсельхозпрода составляет около 1800 т./год при условии, что производственные мощности фабрик используются лишь на 60%. Размещение этих мощностей по России крайне неравномерно - 81% приходится на ее Европейскую часть.

Большое значение для кондитерской отрасли имеет обеспечение ее какао-бобами, которые закупаются по импорту. Высокая цена и нехватка у предприятий оборотных средств приводят к снижению объемов закупки какао-бобов, что ухудшает качество и ассортимент выпускаемой продукции.

Пищевая индустрия все более становится приближенной в отношении способов маркетинга к другим отраслям промышленности. Ориентация на массовый рынок сменяется ориентацией на конкретные группы потребителей по полу, возрасту, уровню доходов. При этом конкурентоспособность кондитерских фирм все более определяется не только возможностью обновлять ассортимент выпускаемой продукции, но и умением создать новую рыночную нишу. Новы технологии заметно расширили ассортимент шоколадных конфет с добавлением цельного орехе, цукатов, фруктовых масс и ликеров.

В последние годы на российском рынке усиливается конкуренция со стороны кондитерских изделий импортного производства. Красочная упаковка, широкий ассортимент и удобная фасовка делают их привлекательными в глазах потребителей, иногда несмотря на низкое качество продукта. Тем не менее, тенденция потребительского спроса последних лет, основанная на традициях и высоком качестве российских кондитерских изделий, направлена на рост предпочтений отечественных кондитерских изделий. Так, результаты социологических исследований покупательского спроса показывают, что если по итогам 1995-1996г.г. самым популярным был признан финский и германский шоколад, то в 1998г. 68% опрошенных женщин и 49% мужчин указали на предпочтение ими отечественного шоколада.

По этому для того чтобы спокойно чувствовать себя на рынке, необходимо еженедельно анализировать ситуацию, прогнозировать ее и стремиться удовлетворять новые желания потребителей.

ОАО «Бабаевское», по оценкам экспертов, является одним из наиболее динамично развивающихся предприятий, что приводит к укреплению позиций на рынке. За 1994-1998 гг. доля его в общероссийском производстве кондитерских изделий выросла с 2.9% до 4.3% и практически сравнялась с долей АО «Красный октябрь» – 4.4%.

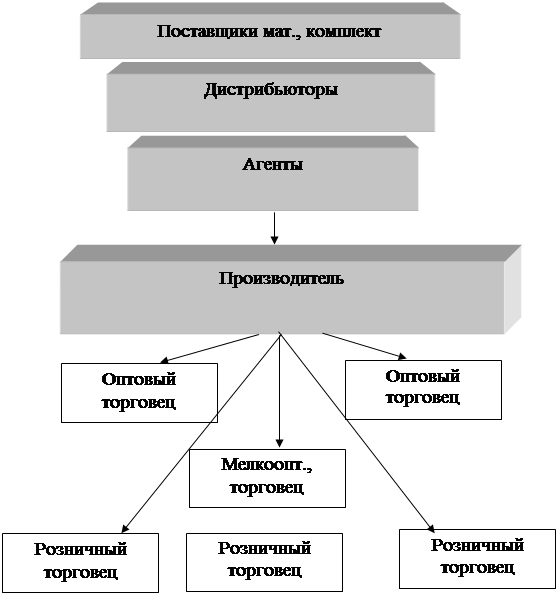

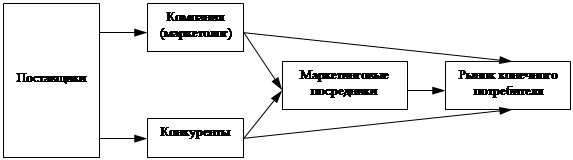

Выбор каналов распределения продукции является очень сложным управленческим решением, так как выбранные каналы влияют на все другие аспекты маркетинга. В условиях рынка результаты хозяйственной деятельности предприятия во многом зависят от правильного выбора каналов распределения товаров, форм и методов сбыта, от широты ассортимента, качества и многообразия услуг связанных с реализацией продукции.

Российские производители используют многовариантную систему сбыта которая включает:

1) Сбыт через фирменные магазины

2) Работа через розничную торговую сеть

3) Работа с мелкими, средними и крупными оптовыми компаниями

4) Продажа через дистрибьютеров

Сейчас в России существует большое количество оптовых фирм, специализирующихся на продаже кондитерских изделий. Среди них есть достаточно крупные, на складах которых, можно видеть продукцию многих отечественных и зарубежных производителей, есть специализирующиеся только на отечественных или наоборот импортных сладостях, а есть фирмы, представляющие только одного производителя. В последнем случае – компания производитель не только имеет надежного партнера, заинтересованного в продвижении продукции и росте оборота, но и стабильный источник достоверной информации. Такие компании всегда в первую очередь обеспечиваются рекламными материалами и другими средствами поддержки.

За последние 3 - 5 лет на рынке кондитерских изделий резко обострилась конкуренция, что обусловлено прежде всего расширением экспансии иностранных компаний многие из которых сделали значительные инвестиции на территории России и некоторые работают сейчас под российскими торговыми марками. Приведем несколько примеров – это компания Mars построившая 2 завода; концерн Nestle, купивший фабрику «Россия» в Самаре; компания Stollwerck, построившая современное предприятие по производству шоколада во Владимирской области; Cudbury, пустившая предприятие в Чудово, Новгородской области. Значительные средства были инвестированы компанией Jacobs в предприятие «Птроконф» в Санкт-Петербурге.

Сейчас потребление кондитерских изделий составляет в среднем 11.5 кг/год, что в 2-3 раза ниже чем в цивилизованных странах. Следовательно, есть возможность увеличения объема сбыта, тем более что в конце 80х гг. потребление составляло 18 кг/год.

Анализ показывает, что в 1997 г. по сравнению с 1999г. конъюнктура рынка кондитерских изделий в России ухудшилась. Это обусловлено, прежде всего, нестабильностью доходов населения. Можно сделать вывод, что рынок шоколадных изделий входит в новую фазу развития. В России работают достаточно много инофирм, которые пока только оценивают рынок ограничиваясь ввозом собственной продукции. Поэтому в случае их успешного старта произойдет увеличение выпуска конфет с надписью «сделано в России» производителем которого будут иностранные компании.

Рынок кондитерской продукции условно можно разделить на 3 группы:

1. Продукция ведущих отечественных фабрик, в основном московских (“РотФронт”, “Бабаевское”, “Красный Октябрь”, “Россия”);

2. Импортные кондитерские изделия.

3. Продукция региональных кондитерских фабрик (Майкопской, Белореченской, краснодарской, ст. Динской ит.д.), продукция мини - цехов, хлебозаводов, импорт из стран Прибалтики, Украины, Казахстана;

Продукция 1 группы - это конфеты высокого качества и широкого ассортимента, который занимает около 45% всего рынка шоколадных конфет.

Продукция 2 группы - импортные наборы из Франции, Германии, Финляндии, Чехии. Доля рынка - 20%.

Продукция 3 группы - доля рынка 35%.

Цены на шоколадные конфеты импортного производства сопоставимы с ценами на аналогичные отечественные конфеты. Качество же шоколадных конфет российских фабрик значительно выше.

Годовое производство кондитерских изделий на 1 чел. по регионам России колеблется от 0.5 кг. до 32.8 кг.. В общем объеме выпуска кондитерских изделий соотношение доли сахаристых и мучных кондитерских изделий составляет 50/50 (%). Средний уровень потребления кондитерских изделий составил в 1999г. 11,5 кг./чел. Годовой объем потребления кондитерских изделий за последний год по России составил 1500 тыс.т.. Из них около 90 тыс.т. приходится на Северо-Кавказский регион (Адыгея, Дагестан, Ингушетия, Карачаево-Черкессия, Кабардино-Балкария, Краснодарский край, Ставропольский край, Ростовская область). Таким образом рынок Северного Кавказа является наиболее перспективным рынком сбыта изделий фабрики.

· рынок обладает достаточной емкостью

· непосредственная близость фабрики к регионам сбыта, что оказывает влияние на транспортные расходы

Похожие работы

... Отделу маркетинга и сбыта необходимо вести учет спроса на каждый вид товара и принимать план, опираясь на полученную статистику. Также для того, чтобы улучшить маркетинговую деятельность на предприятии я предлагаю в отделе маркетинга разработать специальную компьютерную программу для того, чтобы данные от маркетинговых исследований учитывались централизованно и можно было проследить изменение ...

... работы и ее конкурентных позиций, на данные, формирующиеся вне самой фирмы, в ее окружающей среде. Делая вывод о теоретическом обосновании актуальности такой темы как управление маркетинговой деятельностью, следует отметить, что маркетинг является неотъемлемой частью жизнедеятельности общества. Это процесс, в ходе которого анализируются, планируются, претворяются в жизнь и контролируются ...

... функций подразделениями компании, которые структурно не входят в состав департамента маркетинга. На них же возложена задача периодической ревизии организации системы маркетинговой деятельности на предприятии. Группа маркетинговых исследований отвечает за планирование, организацию, сбор информации и обработку результатов маркетинговых исследований, проводимых департаментом маркетинга. При этом, ...

... стратегии. Маркетинговая стратегия – это направление маркетинговой деятельности по достижению целей маркетинга, предполагающее использование маркетинговых инструментов; ее разработка базируется на ситуационном анализе. «Формат» маркетинговой стратегии: Аналитическая информация Цели маркетинга Стратегии в области маркетинговых исследований Инструменты маркетинга Стратегии в области ...

0 комментариев