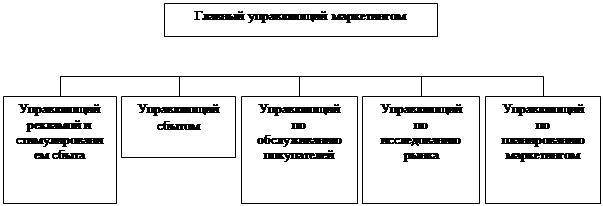

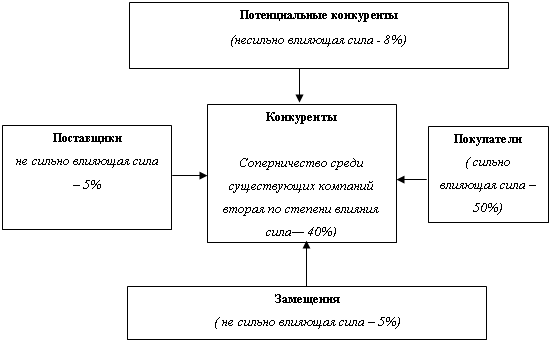

Навигация

5. Вариация.

s

W = ¾

`х , (%)

6. Соотношение экстремума.

хmax

К = ¾¾¾

хmin , это увеличение показателей.

Исходная информация с данными статистической обработки предприятия в таблице 2:

Динамика абсолютных показателей деятельности предприятия ЗАО «Кормчий».

| Показатели | Период исследования | Ср.знач | Q | W | K | ||||

| 1 | 2 | 3 | 4 | Сртемп | |||||

| Q продукции | абс.зн. | 145533 | 108043 | 135090 | 318481 | 176787 | 82943 | 0,469172 | 2,94773 |

| индекс | 1 | 0,74239 | 0,92824 | 2,18837 | 1,2983 | ||||

| Выручка | абс.зн. | 211196 | 284920 | 212260 | 83070 | 197862 | 72700 | 0,367431 | 3,42988 |

| индекс | 1 | 1,34908 | 1,00504 | 0,39333 | 0,73269 | ||||

| Себестои-мость | абс.зн. | 179180 | 24208 | 140025 | 40263 | 95919 | 65417 | 0,682008 | 7,40169 |

| индекс | 1 | 0,1351 | 0,78148 | 0,22471 | 0,60796 | ||||

| Прибыль от реализации продукции | абс.зн. | 32016 | 260712 | 72235 | 42807 | 101943 | 92840 | 0,910709 | 8,14318 |

| индекс | 1 | 8,14318 | 2,25622 | 1,33705 | 1,10166 | ||||

| Анализ по динамике абсолютных показателей. В рассматриваемом периоде среднее значение объема продукции составляла 176787 руб. Рассматриваемый показатель во втором периоде снизился на 26%, в последствии сложилась ярко – выраженная тенденция его роста и в 4-ом периоде. Показатель достигает его максимальной величины. Средний разброс данных от среднего уровня составил 82943 руб. или 47%, что является нестабильностью показателя. Резерв роста объема продукции составил 2,947 раза, т.е. объем продукции мог бы еще увеличиваться. Однако у показателя выручки сложилось совсем иная тенденция. Во – втором периоде показатель достиг своей максимальной величины, а в 3-ем и в 4-ом периодах заметно его снижение. При этом средний разброс данных составил 72700 руб. или 36,7%. Хотя резерв роста этого показателя составил 3,429 раза. Показатель себестоимости во – втором периоде упал на 86,5% при среднем значении 95919 руб. В третьем периоде он снова возрос на 64,5%, а в 4-ом периоде снова снизился на 55,5%. При этом средний разброс данных составил 65417 руб. или 68%. Показатель прибыли начинал с третьего периода имел тенденцию к снижению. Его среднее значение составило 101943 руб., но во – втором периоде фирма получила наибольшую прибыль, потому что в этом периоде себестоимость была самой низкой из всех 4-х периодов. Средний разброс данных составил 92840 руб. или 91%. Однако, остается еще очень большой резерв роста (8,143 раза). Следует также отметить, что фирма реализует не всю продукцию, особенно это видно в 4-ом периоде. Это, может быть следствием того, какую фирма избрала товарную политику, политику распределения или ценообразования. |

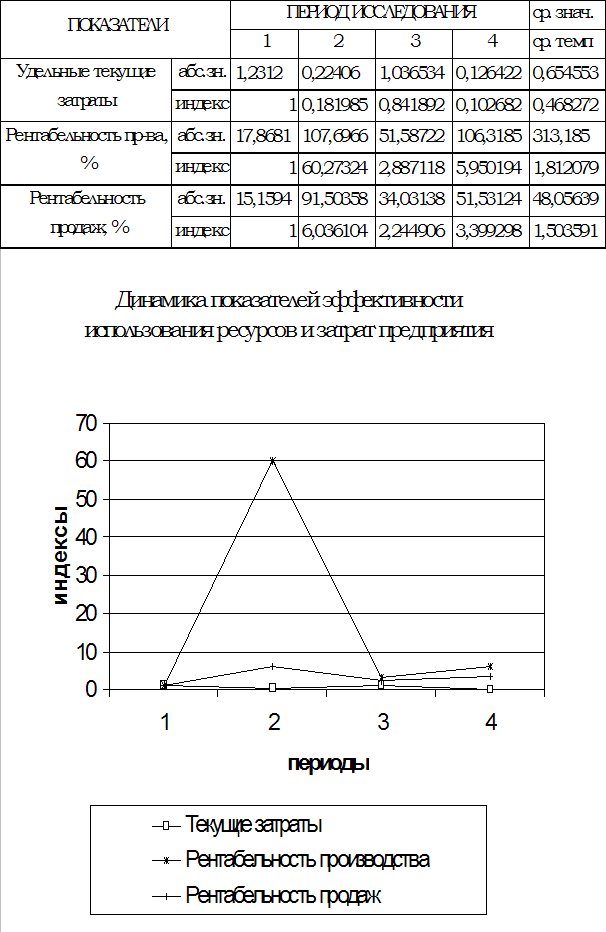

| 2.2. Исследование динамики показателей эффективности деятельности ЗАО «Кормчий». В качестве показателей эффективности будем рассматривать обобщенные показатели эффективности: 1. Рентабельность производства. Этот показатель вычисляется по формуле: Прибыль от реализации R пр-ва = ------------------------------------ Себестоимость 2. Рентабельность продаж. Прибыль от реализации R пр-ж = ------------------------------------ Выручка 3. Удельные текущие затраты. Себестоимость У = ---------------------------- Объем продукции Исходные данные представлены в таблице №3:

Рис. 2 | |

| молочные | сухие завтраки |

| Йогурт мол. 0,2% ж-ти Йогурт мол. 1,4% ж-ти Йогурт слив. 8% ж-ти Йогурт мол. 0,2% ж-ти, 0,5л Сметана 40% ж-ти 0,2л Сметана 40% ж-ти 0,5л Сыр «Эдамер» 1кг | Кукурузные хлопья 0,5кг |

| Во втором периоде удельные текущие затраты равны 0,18 %, что меньше единицы. Это говорит о том, что при таком количестве удельных текущих затрат фирма «Кормчий» получила наибольшую прибыль (см. таблицу №2 «Динамика абсолютных показателей деятельности предприятия») и с наименьшей себестоимостью (см. таблицу №2). Также, еще одним фактором является то, что объем продукции, был выше, чем себестоимость. В третьем и четвертом периодах удельные текущие затраты также остаются меньше единицы (0,84% и 0,102% соответственно), но в течение этих периодов фирма получала гораздо меньшую прибыль. Это объясняется тем, что возрос, объем продукции и вместе с ним, возросла и себестоимость. Во втором периоде R пр-ва и R пр-ж сильно отличаются друг от друга. R пр-ва > R пр-ж – это означает, что на складе оставалась нереализованная продукция. В третьем и четвертом периодах эти показатели отличаются, но не намного (2,88% и 2,25% соответственно). Это говорит о том, что фирма «Кормчий» практически реализовала всю продукцию. Если сравнить среднее значение показателей, то можно увидеть, что R пр-ва > R пр-ж. Это объясняется тем, что фирма реализовала не всю продукцию, которая была закуплена.

2.3. «Исследование структуры товарной номенклатуры ЗАО «Кормчий». Ассортимент товара включает все предполагаемые фирмой ЗАО «Кормчий» ассортиментные группы и ассортиментные позиции. Ассортиментная группа – это набор взаимосвязанных товаров, т.е. широта товарной номенклатуры. Ассортиментная позиция – это конкретный продукт, входящий в ассортиментную группу, т.е. глубина товарной номенклатуры. Товарная номенклатура представлена в таблице № 4. | |

| молочные | сухие завтраки |

| Йогурт мол. 0,2% ж-ти Йогурт мол. 1,4% ж-ти Йогурт слив. 8% ж-ти Йогурт мол. 0,2% ж-ти, 0,5л Сметана 40% ж-ти 0,2л Сметана 40% ж-ти 0,5л Сыр «Эдамер» 1кг | Кукурузные хлопья 0,5кг |

| Для выявления наиболее привлекательной для ЗАО «Кормчий» группы товаров, рассчитаем показатель товарного ассортимента в таблице № 5 и сопоставим эти показатели с R пр-ва и R пр-ж. Влияние структуры товарной номенклатуры на Rпр-ж и Rпр-ва. | |

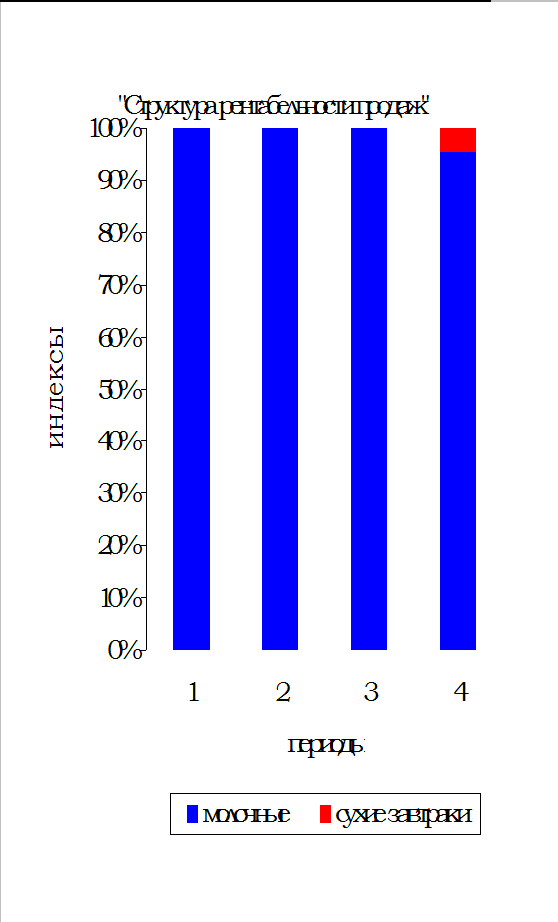

График 3

На основе графика №3 можно сделать некоторые выводы.

Наибольшую долю в реализуемой продукции ЗАО «Кормчий» занимает товарная группа «Молочные продукты». Они приносят постоянный и наибольший доход, чем другая товарная группа. А также группа «Молочные продукты» влияет на рентабельность продаж и рентабельность производства.

Спрос на товарную группу «Молочные продукты» продолжался на протяжении всех четырех месяцев. Значит, фирме ЗАО «Кормчий» выгоднее работать с этой группой, а не с товарной группой «Сухие завтраки».

Это можно объяснить тем, что товарная группа «Сухие завтраки» реализовывались только в четвертом периоде и принесли фирме прибыль в сумме 14 тыс. 560 руб. (см. таблицу №1).

График 4

2.4. «Исследование динамики цен на продукцию».

Прежде всего, необходимо определить, что такое цена. Цена – это обменный эквивалент стоимости товара или услуги, выраженный в деньгах.

Фирма ЗАО «Кормчий» находится на таком рынке, на котором находится множество конкурентов. Каждый продавец чутко реагирует на стратегию и действие конкурентов. Если, например кто-то из конкурентов ЗАО «Кормчий» понизит свои цены, то основная масса клиентов перейдет к нему. Тогда нашему предприятию тоже придется снизить цены, а это не совсем выгодно для фирмы.

Для клиентов ЗАО «Кормчий» цена – это что-то, с помощью чего можно сравнить м/д собой конкурирующие товары. Т.е. клиенты рассматривают цену с точки зрения ее доступности, а также качества и количества приобретаемых товаров.

ЗАО «Кормчий» на протяжении трех месяцев (1,2,3 исследуемые периоды) почти не изменяло цен на свою продукцию, т.е. цены не влияли на выручку, прибыль (см. таблицу №). Самый распространенный метод ценообразования – это включение в цену товара своих издержек. Но также следует учитывать и другой метод, основанный на текущих ценах.

Т.о. ЗАО «Кормчий» использовало два метода:

Похожие работы

... мы узнаем, кто является потенциальным потребителем, что позволит более точно «подогнать» характеристики продукта под требования покупателей. Также для того, чтобы улучшить маркетинговую деятельность на предприятии я предлагаю в отделе маркетинга разработать специальную компьютерную программу для того, чтобы данные от маркетинговых исследований учитывались централизованно и можно было проследить ...

... условием эффективной маркетинговой работы на предприятии и, тем более, разработки и использования на рынке оптимальным образом различных сбыто политических инструментов. 1.2 Организация маркетинговой деятельности на предприятии В основе рыночной концепции управления маркетингом лежит ориентация на покупателя, означающая, что деятельность фирмы строится на заказах. Изучение спроса становится ...

... знать участникам ВЭД, учитывать в своей практической деятельности и отражать в условиях внешнеторговых сделок. Глава 2. Анализ организации внешнеэкономической деятельности на предприятии ОАО «Электроагрегат» 2.1 Анализ структуры производства продукции и её внешнеэкономической составляющей ОАО «Электроагрегат» ОАО «Электроагрегат» является одним из основных российских производителей ...

... и товарами ТОО «Гелиос» показал, что потребители в целом довольный ассортиментом, качеством продукции и уровнем обслуживания на АЗС ТОО «Гелиос». III. Повышение эффективности маркетинговой деятельности АФ ТОО «Гелиос» 3.1 Реструктуризация службы маркетинга При подборе специалистов во вновь формируемую службу маркетинга, следует обратить достаточно большое внимание профессиональной ...

0 комментариев