Навигация

Методичні основи розрахунків лізингових платежів

51826

знаков

1

таблица

1

изображение

3. Методичні основи розрахунків лізингових платежів.

Відмітимо, що в залежності від форми платежу розрізняють: грошові, компенсаційні та змішані платежі (розглянуто вище);

в залежності від застосовуваного методу нарахування лізингових платежів розрізняють платежі з фіксованою загальною сумою- лізингова плата тут включає амортизаційні відрахування від вартості обладання у лізингу, плату за користування запозиченими коштами, суму комісійної винагороди лізингодавцю та плату за надані ним додаткові послуги по угоді; платежі з авансом- коли лізингоодержувач спочатку надає лізингодавцю аванс у момент підписання угоди, а потім сплачує суму лізингових платежів за мінусом авансу; мінімальні платежі- це сума всіх лізингових платежів за весь період лізингу, плюс сума виплати після закінчення терміну дії угоди для викупу майна у власність; невизначені платежі- розрахунок яких базується на деякому встановленому в угоді відсотку, визначеному на підставі об’єму реалізації продукції, виробленої на даному обладнанні, суми отриманого прибутку від такої реалізаціїі т.ін.

За періодичністю виплат виділяють: періодичні платежі (щомісячні, щоквартальні, щорічні); єдиномоментні платежі, що застосовуються одночасно з періодичними внесками у випадку, коли в угоді передбачена виплата авансу.

З урахуванням фінансового стану та платіжних можливостей лізингоодержувача в угоді можуть встановлюватися такі способи виплати лізингових платежів: 1)рівними частками; 2)із зростаючими розмірами- застосовується коли на початковому етапі лізингу іде освоєння обладнання та нарощування темпів випуску продукції; 3)із спадаючими розмірами- використовуються лізингоодержувачами із стабільним фінансовим положенням.

Платежі за лізинговою угодою складаються із суми амортвідрахувань, плати за використані кредитні ресурси, комісійних виплат лізингодавцю, платежів за додаткові послуги лізингодавця. При їх розрахунку необхідно враховувати, що лізингодавець вносить до бюджету ПДВ.

Величина амортвідрахувань розраховується за формулою:

А=С х Н(а) х Т / 100, де С-балансова вартість обладнання; Н(а)- норма амортизаційних відрахувань на повне відновлення; Т- період дії угоди.

Згідно до Закону України “Про оподаткування прибутку підприємств”, основні фонди підлягають розподілу на 3 групи: група 1-будівлі та споруди; група 2- автомобільний транспорт, меблі, офісне обладнання; 3 група- спеціальне технологічне обладнання. Норми амортизації встановлені такі: група 1- 5%; група 2- 2%-25%; група 3- 3%-15%. Прискорена амортизація допускається по 3-й групі, з 1 по 7 рік експлуатації відповідно: 15%, 30%, 20%, 15%, 10%, 5%, 5%[6].

Плата за використовувані кредитні ресурси визначається так:

П(к)=К х С(к) / 100, де К- величина залучених кредитних ресурсів, С(к)- ставка за використання кредитних ресурсів.

Розмір комісійних виплат визначається за формулою:

П(ком)= К х С(ком) / 100, де С(ком)- ставка комісійної винагороди.

Розрахунок платежів за додаткові послуги лізингодавця проводиться за формулою:

П(у)= Р(к) + Р(п) + Р(р) + Р(д), де

Р(к)- командировочні витрати працівників лізингодавця;

Р(п)-витрати на послуги (юрконсультації та ін.);

Р(р)- витрати на рекламу лізингодавця;

Р(д)-інші витрати на послуги лізингодавця.

Розрахунок ПДВ, що вноситься лізингодавцем до бюджету:

П(д)=В х 20 / 100, де В- виручка по лізинговій угоді.

В= П(к) + П(ком) + П(у)

Так, загальна сума лізингових платежів складе:

Л(п)= А + П(к) + П(ком) + П(у) + П(д).

Дія лізингової угоди може бути припиненою, якщо настала одна з подій, вказаних в розділі “Експлуатація та повернення об’єкту лізингу” договору лізингу. В цьому випадку у відповідності з угодою лізингоодержувач повинен виплатити лізингодавцю суму закриття угоди.

В неї включаються: сума невиплачених лізингових платежів Л(н)=Л(п)-Л(ф), де Л(ф)- фактично внесені лізингові внески;

залишкова вартість об’єкту лізингу на момент закінчення строку лізингу: С(0)= С – А;

неустойка Н=С(с) х (С(к) / 100 + С(ком) / 100), де С(с)=середньорічна вартість обладнання за період з моменту припинення дії угоди до повної амортизації обладанання, С(с)=St (С(н) + С(к)) / 2, де С(н)- вартість обладанання на початок року, що іде після припинення лізингової угоди, С(к)- на кінець року відповідно, t-період, що залишився до повної амортизації обладнання. Таким чином сума закриття угоди З= Л(н) + С(0) + Н.

Розглянемо приклад розрахунків лізингових платежів по угоді банковського лізингу. Банком “Олбанк” та фірмою “Талбот” було укладено угоду про здійснення операцій оперативного лізингу по передачі строком на 2 роки з правом наступного викупу 5-ти комп’ютерів, загальна вартість яких складала 21580 грн. В угоді передбачено виплату авансу у розмірі 5 тис. грн., всі інші лізингові платежі відбуваються щоквартально збільшуючимися розмірами. Процент комісії по лізингу для першого року був встановлений в розмірі 58% річних, для другого- 55%. Щорічна норма амортизації обладнання дорівнює 25%.

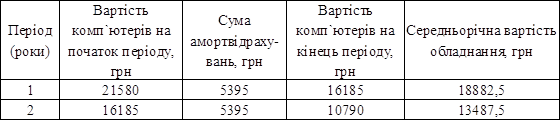

Для проведення розрахунків лізингових платежів нам необхідно знати середньорічну вартість об’єкту лізингу. Її знаходження подано у таблиці 1.

Таблиця 1.

Середньорічна вартість комп’ютерів у періоди дії лізингової угоди

Розрахунок суми лізингових платежів по роках:

1-й рік:

Сума амортвідрахувань А(1)= 21580 х 10 / 100 = 5395 грн.

Розмір комісійних виплат банкові П(ком1)=18882,5 х 58 /100=10951,85грн.

Виручка В=10951,85грн.; ПДВ= 10951,85 х 0,2=2190,37грн.

Загальна сума лізингового платежу: Л(п1)= 5395 + 10951,85 + 2190,37=18537,22грн.

2-й рік:

Сума амортвідрахувань А(2)= 21580 х 10 / 100 = 5395 грн.

Розмір комісійних виплат банкові П(ком2)=13487,5 х 55 /100=7418,12грн.

Виручка В=7418,12грн.; ПДВ= 7418,12 х 0,2=1483,62грн.

Загальна сума лізингового платежу: Л(п2)= 5395 + 7418,12 + 1483,62=14296,74грн.Загальна сума лізингових платежів за час дії лізингової угоди складе:

Л(п)= 18537,22 + 14296,74= 32833,96 грн.

Графік виплати лізингових внесків виглядатиме наступним чином:

| Дата | Сума, грн. |

| Аванс: 01.01.1997 року | 5000 |

| Лізингові платежі: | |

| 01.04.1997 року | 700 |

| 01.07.1997 року | 1500 |

| 01.10.1997 року | 2750 |

| 01.01.1998 року | 3600 |

| 01.04.1998 року | 4850 |

| 01.07.1998 року | 5750 |

| 01.10.1998 року | 86383,96 |

| Разом: | 32833,96 |

Залишкова вартість обладнання складе 21580 х 2 х 25 /100=10790 грн. При бажанні після закінчення строку дії угоди лізингу, у відповідності із договором, фірма може викупити за цю суму обладнання у свою власність.

Розділ ІІІ. Проблеми та перспективи розвитку проведення лізингових операцій комерційними банками в Україні.

Розглядаючи проблеми проведення лізингових операцій комерційними банками України, треба виділити два їх аспекти: правовий та економічний.

Як уже відзначалось, прийняття у 1997 році закону “Про лізинг” було значним проривом у формуванні правової бази проведення лізингових операцій. Але разом з тим цей закон має ряд явних “білих плям” у цьому законі, головними із яких є такі:

обмеження об’єктів лізингу, зокрема можливість передачі в лізинг лише майна, що належить до основних фондів, що не відповідає світовій практиці лізингу, згідно з якою об’єктами лізингу є і майнові комплекси підприємств, і майнові права та інші нематервальні активи;

визначення у ст.4 закону лише двох видів (фінансовий та оперативний) та трьох форм (пайовий, зворотний, міжнародний) лізингу є недостатнім з огляду на вимоги практики;

“незадовільне розмежування понять фінансового та оперативного лізингу. За кількісним критерієм, що подано як основний, договори лізингу зі строком дії 69-90% від терміну повної амортизації об’єкта лізингу підпадають під обидва визначення. Інший критерій- можливість викупу майна- є якісним і тому мав би бути головним[7]”;

зі статті 18 “Амортизаційні відрахування” в процесі доопрацювання закону було вилучено конкретний розмір максимально можливого коефіцієнта прискорення амортизації (у сусідніх державах дозволяється прискорена амортизація з коефіцієнтом до 3), а регулювання її прискорення сьогодні відбувається за законом “Про оподаткування прибутку підприємств” у спосіб, який не відповідає потребам амортизації об’єктів лізингу;

у процесі роботи над проектом зхакону з нього було вилучено статті, що надавали пільги суб’єктам лізингу з оподаткування прибутку та доданої вартості.

Крім того, на нашу думку невиправданим є обмеження проведення лізингових операцій банками, що відбувається внаслідок дотримання закону “Про банки і банківську діяльність”, в якому сказано, що банки можуть здійснювати операції придбання за власні кошти засобів виробництва для передачі їх в оренду (лізинг), тобто фактично забороняється проведення банками операцій суборенди та сублізингу.

Виходячи з вищесказаного, можна сказати, що нагальними завданнями вдосконалення правового регулювання лізингу є прийняття змін і доповнень до Законів України “Про оподаткування прибутку підприємств” та “Податок на додану вартість” з метою приведення їх положень у відповідність із прийнятим Законом України “Про лізинг” і забезпечення економічного стимулювання розвитку лізингу; розроблення передбачених Законом України “Про лізинг” підзаконних актів та інших нормативно-методичних документів.

Переходячи до економічного аспекту проблем та перспектив розвитку проведення лізингових операцій банками України, почнемо з засад тих переваг, що спонукають та спонукатимуть у майбутньому економічних суб’єктів (підприємств, банків, лізингових компаній) до розширення обсягів проведення саме лізингових операцій. Для лізингоодержувача це[8]:

- можливість уникнути залучення кредитів для придбання техніки із інших джерел фінансування (у тому числі власних), що дасть можливість використовувати ці джерела для інших потреб;

- достатня гнучкість лізингових платежів (можливість зростаючих, спадаючих виплат, можливість компенсаційних виплат та ін.);

- відсутність витрат, пов’язаних з володінням майном та веденням бухобліку, особливо при оперативному лізингу);

- спрощення доступу до використання різноманітної, у т.ч. імпортної техніки, забезпечення її сервісного обслуговування;

- скорочення строків організації виробництва нової продукції;

- зменшення ризику у випадку введення виробництва нової продукції через можливість повернення обладнання за договором оперативного лізингу.

Для банку-лізингодавця сутність лізингових операцій обумовлює наступні їх вигоди:

- зменшення порівняно із кредитуванням ризику неплатоспроможності споживача техніки: у випадку припинення платежів лізингодавець має можливість вилучити обладнання та знов здати його в лізинг або продати;

- отримання лізингового відшкодування (відсотків);

- розширення кола партнерів та встановлення з ними довгострокових тісних взаємовідносин;

- зменшення видатків на страхування об’єкту лізингу, бо операції лізингу вважаються менш ризикованими.

Необхідно відмітити, що у своїй сутності проблеми розвитку лізингових операцій в Україні взагалі, і банковського лізингу зокрема, виростають ще з початку 90-х років, а саме з 1992 року, коли повна дерегуляція цін та нестримна інфляція, що почалась в Україні, дестабілізували всю фінансову та кредитно-грошову систему країни. Економічна криза, що згодом переросла у депресію, спричинила величезний спад виробництва та інвестиційну кризу. Невигідність інвестування в умовах гіперінфляції, недостатня розробка правових аспектів лізингових послуг та відсутність цільових пільг по лізингу (що розглянуто вище) зменшувала ефективність лізингу, що призводить до заміни лізингу звичайною орендою. Власне тому підвищення ефективності лізингу для інтенсифікації інвестиційного процесу в Україні напряму залежить від загального “одужання” господарського організму.

До сих пір лізингова форма кредитування банками не одержала належного розповсюдження. Серед однієї з голвних причин те, що в умовах високої інфляції та загальної нестабільності великий попит на кредитні ресурси робив для банків більш привабливим короткострокове кредитування за високими процентними ставками з отриманням великого рівня прибутку у короткостроковому періоді. Підприємства та організації, за старою схемою, розв’язували тактичні завдання, мало турбуючись про реальність повернення отриманих позик у надії списання їхніх боргів державою, що проводило політику дешевих грошей. Але із ходом приватизації, зниженням темпів інфляції, “дорожчанням” грошей відбулося значне зниження попиту на банковські кредити, що викликає потребу у пошуку нових форм співробітництва банків із своїми клієнтами. Тут значну роль можуть відіграти лізингові операції.

Нині в Україні утримується тенденція короткострокового кредитування. За висновками головного експерта групи фінансового лізингу компанії Укрексімлізинг Смоляра А.Ю., серед лізингових операцій нині в Україні переважають операції оперативного лізингу з правом наступного викупу майна. Пояснюється це тим, що операції фінансового лізингу є як правило, більш довгостроковими. Загальноекономічна ситуація в Україні ж є важкопрогнозованою, тому ризик по цим операціям є надто великим, до того ж встановити адекватні комісійні ставки, обумовлені у договорі фінансового лізингу заздалегідь, стає майже неможливо.

Оскільки лізинг вимагає від банка-орендодавця вкладень на довгостроковий період, то для підтримання ліквідності балансу сукупний обсяг лізингових операцій повинен бути обмежений обсягом довгострокових ресурсів, що є у розпорядженні банку. Проблема ресурсів є особливо актуальною на початковій стадії здійснення лізингових операцій, коли відбуваються головним чином вкладення коштів у операції лізингу.

Одним з можливих рішень продовження строку лізингу- це встановлення надійних відносин між декількома банками, з якими можна було б укласти угоду про гарантований кредит (за строками і сумою). Це дало б можливість перекрити довгостроковий лізинговий договір декількома короткостроковими банківськими кредитами.

Оцінюючи перспективи розвитку лізингових операцій комерційними банками України, необхідно відмітити, що на перших порах комерційним банкам не до снаги надавати весь комплекс послуг по лізингу (вивчення ринку тих чи інших засобів, що здаються в оренду, проведення технічного обслуговування і консультацій, і т ін.). Тому є сенс говорити про створення на цьому етапі банками спеціальних лізингових фірм за аналогією розвинених країн.

Такі лізингові фірми, крім оренди техніки та обладнання, могли б взяти на себе вивчення ринку збуту випущеного на підприємствах обладнання та надавати лізингові кредити його покупцям. Також поряд з фінансовим лізингом може застосовуватись лізинг- повне обслуговування, у відповідності з яким відбувається поставка та надання додаткових послуг у доповнення до чисто фінансового аспекту традиційного лізингу. Спеціалізовані лізингові фірми можуть проводити оперативне лізингове кредитування (прокат).

Коммерційний банк як засновник компанії підтримуватиме її своїми кредитами. Володіючи всебічною інформацією про своїх клієнтів, банк може надавати фірмі інформацію про платоспроможність майбутніх лізингоодержувачів, що відіграє велику роль у заключенні лізингової угоди.

Певний досвід України на цьому шляху вже є: як вже зазначалось, вже існує ряд подібних спеціалізованих лізингових компаній, засновником яких є банк, це Фінансово-лізинговий Дім банку «Україна», Укрексімлізинг, Аваль-лізинг та ін.

При поширенні застосування комерційними банками на практиці лізингового кредитування в нашій країні треба розглянути проблему лізингових ризиків. В умовах економічного спаду та інфляції головну роль повинні відігравати операції фінансового лізингу, засновані на збереженні права власності на об’єкт лізингу напротязі всього терміну дії угоди.

Україна за допомогою лізингу могла б підняти ряд важливих та потенційно прибуткових галузей економіки. До них можна віднести, враховуючи природні, географічні, кліматичні, загальнополітичні та інші фактори такі галузі як агропромисловий комплекс, авіаційнобудівну промисловість, легку промисловість, машинобудування та ряд інших.

Висновки

У даній роботі було розглянуто теоретичні аспекти лізингу, його види, форми, функції, особливості банковського лізингу в Україні. Аналіз існуючої практики та проблем та перспектив проведення лізингових операцій комерційними банками України дозволяє зробити певні висновки:

- лізинг за участю комерційних банків як метод стимулювання оновлення основних фондів підприємств є одним з найпер-спективніших шляхів подолання Україною інвестиційної кризи та поновлення процесу активного фінансування капіталовкладень- з огляду перш за все на фінансові можливості банків порівняно з іншими господарюючими суб’єктами, та існування певної законодавчої бази проведення відповідних операцій (зокрема, закон України “Про лізинг”).

- серед методів стимулювання розвитку лізингових операцій найдоцільнішими пропонуються введення порядку прискореної амортизації засобів, що виступають об’єктом лізингу, та введення податкових пільг для при проведенні лізингових операцій.

- головними проблемами розвитку цих операцій комерційними банками є їх довгостроковий характер, що в умовах нестабільної економічної ситуації, досить високої інфляції та обмеженості вільних довгострокових ресурсів комерційних банків обумовлює неможливість їх (операцій) достатнього поширення.

- складність завдань, що стоять перед банком-лізингодавцем і полягають у необхідності глибокого вивчення ринку лізингових послуг, комплексному аналізу потенційних лізингоодержувачів, поста-чальників, проведенні рекламних заходів, забазпеченні максимально можливого обсягу додаткових послуг та ін. роблять доцільним на даному етапі створення банками власних спеціалізованих дочірніх лізингових компаній, які б займалися відповідними операціями за фінансової підтримки з боку банку-засновника.

Список літератури

1. Закон України “Про банки і банківську діяльність” \\ Бизнес- приложение 1998р. №37

2. Закон України “Про лізинг” \\ Бизнес- документы, комментарии, консультации 1999р. №3, с.48

3. Закон України «Про оподаткування прибутку підприємств» \\ спец. додаток до «Галицьких контраетів», №47, 1998р.

4. «Вопросы правового регулирования лизинга в Украине» \\ Бизнес- приложение 1998р., №12, с.34

5. “О некоторых особенностях лизинговых операций” \\ Бизнес- приложение 1998р., №38, с.44

6. “Роль банків у розвитку лізингового бізнесу” \\ Закон і бізнес 1998р, №37 с.4

7. Андриасова И.В. “Практические аспекты финансирования лизинга в условиях рынка” \\ Финансы, 1997г. №12, с.23 1998г. №1. с.18

8. Малышенко К. “К вопросу об эффективности лизинга в Украине”\\ Економіка фінанси право 1998р. №3, с.43

9. Матюшко В.И, Внукова Н.Н. “Планирование и анализ лизинговой деятельности банков с использованием ИКТ Project expert” \\Банковские технологии, 1998р. №1, с.56

10. Міщенко В.І. та ін. “Основи лізингу” \\ К: Земля, 1997.

11. Кочетков В.Н. и др. “Организация лизинговых операций” \\ К:1998 Украинско-финский институт менеджмента и бизнеса.

12. Хоменко Е.И. “Проблемы лизинга в деятельности банков” \\ Економіка Фінанси Право 1996р., №4, с.43

13. Усоскин В.М. “Современный коммерческий банк: управление и операции” \\ М: Все для Вас, 1993г.

[1] - див. закон України «Про банки і банківську діяльність» \\ Бизнес-приложение 1998р. №37

[2] -див. “Планирование и анализ лизинговой деятельности банков с использованием ИКТ Project expert”, В.И.Матюшко, Н.Н.Внукова \\Банковские технологии, 1998р. №1, стор.56

[3] -можливий зразок такої заявки див. у додатку №1

[4] -див. додаток №2

[5] -див. додаток №4

[6] -більш докладно див. Закон України «Про оподаткування прибутку підприємтсв»\\ спец. додаток до «Галицьких контрактів», 1998р. №47.

[7] -див. Усенко Я.Б. «Розвиток лізингу та новий закон» \\ ДІБ про приватизацію 1998, №11, стор.71

[8] -див. «О лизинге» \\ Бизнес- документы, комментарии, консультации, 1999р., №3, стор.51

0 комментариев