Проверки субъектов предпринимательской деятельности, проводимые налоговыми органами, подразделяются на камеральные, выездные и рейдовые

Выездная налоговая проверка может быть комплексной, тематической или встречной

Вариант применения расчетного метода определения объектов налогообложения определяется проверяющим

После регистрации в журнале акты проверок передаются начальнику отдела для рассмотрения и визирования

Решение о применении экономических санкций может быть обжаловано плательщиком в вышестоящий налоговый орган в 5-дневный срок со дня его получения

Закона Республики Беларусь "О государственной налоговой инспекции

В помещении ________________________________________________

В связи с проведением налоговой

проверки назначить

Замечания и заявления, сделанные присутствующими при описи

Закона Республики Беларусь "О

государственной налоговой

Года по 30 ноября 1999 г., если проверка производится за 11

Результаты проверки правильности отражения выручки от

Результаты проверки правильности исчисления,

полноты и

Тыс.рублей, фактически исчислено __________ тыс.рублей. Занижение

Результаты проверки правильности

исчисления, полноты и

Результаты проверки правильности

исчисления, полноты и

Результаты проверки соблюдения законодательства в области

В соответствии с Порядком организации и проведения проверок

Все изъятые документы, перечисленные в настоящем акте и

В соответствии с частью третьей пункта 2 статьи 8 Закона "О

Навигация

Решение о применении экономических санкций может быть обжаловано плательщиком в вышестоящий налоговый орган в 5-дневный срок со дня его получения

Порядок проведения налоговых проверок в Республике Беларусь

222219

знаков

7

таблиц

0

изображений

73. Решение о применении экономических санкций может быть обжаловано плательщиком в вышестоящий налоговый орган в 5-дневный срок со дня его получения.

Подача заявления приостанавливает исполнение решения, в связи с чем вышестоящий налоговый орган, рассматривающий жалобу, в 2-дневный срок с даты регистрации полученной жалобы извещает инспекцию ГНК, вынесшую решение, об обжаловании решения.

Вышестоящий налоговый орган обязан рассмотреть жалобу в 15- дневный срок со дня ее поступления и принять одно из следующих решений:

- оставить решение без изменения, а жалобу без удовлетворения;

- отменить решение;

- отменить решение и назначить проведение дополнительной проверки.

Копия решения по жалобе в 5-дневный срок со дня его принятия направляется плательщику и инспекции ГНК, решение о применении экономических санкций которой обжаловалось плательщиком.

В случае несогласия с принятым вышестоящим налоговым органом решением по жалобе плательщик вправе обратиться с соответствующим исковым заявлением в хозяйственный суд (либо в общий суд, если плательщик - физическое лицо).

74. Плательщик - правонарушитель обязан на основании решения инспекции ГНК произвести уплату экономических санкций в течение 15 дней со дня получения им копии решения, а в случае обжалования решения - в течение 15 дней со дня уведомления об оставлении жалобы без удовлетворения либо со дня вынесения судом решения об оставлении в силе (полностью или частично) решения инспекции ГНК.

В 15-дневный срок с даты получения решения инспекции ГНК или хозяйственного суда плательщик обязан информировать соответствующую инспекцию ГНК о выполнении всех предложений, внесенных проверяющим по результатам проверки.

75. В случае невыполнения налогоплательщиком в 15-дневный срок со дня получения (вручения) копии решения инспекции ГНК о применении экономических санкций (уведомления об оставлении жалобы без удовлетворения) налоговые органы обязаны принять меры по взысканию в бюджет и государственные внебюджетные фонды причитающиеся суммы в соответствии с порядком, изложенным в пункте 11 статьи 8 Закона Республики Беларусь "О государственной налоговой инспекции Республики Беларусь" и Положением о взыскании налогов, сборов и других обязательных платежей, утвержденным постановлением Совета Министров Республики Беларусь от 20 января 1999 г. N 87 (Национальный реестр правовых актов Республики Беларусь, 1999 г., N 9, 5/112; N 54, 5/1209), а также Указом Президента Республики Беларусь от 15 ноября 1999 г. N 673 "О некоторых мерах по совершенствованию координации деятельности контролирующих органов Республики Беларусь и порядка применения ими экономических санкций".

Суммы экономических санкций, не внесенные плательщиком - правонарушителем (включая индивидуального предпринимателя) в установленные сроки, списываются в бесспорном порядке по распоряжению налогового органа со счета правонарушителя в национальной валюте, а при недостатке средств в национальной валюте - в иностранной валюте с его счетов или со счетов дебиторов.

Приложение 1

к положению о порядке

организации и проведения

проверок налоговыми органами

от 30 декабря 1999 г. N 326

ИНСПЕКЦИЯ ГОСУДАРСТВЕННОГО НАЛОГОВОГО КОМИТЕТА

по _______________ району (городу, области)

ПРИКАЗ

"___" ______________ ____ г. N ________

О проведении проверки

Руководствуясь Указом Президента Республики Беларусь от 15

ноября 1999 г. N 673 "О некоторых мерах по совершенствованию

координации деятельности контролирующих органов Республики Беларусь

и порядка применения ими экономических санкций", статьей 2 Закона

Республики Беларусь "О государственной налоговой инспекции

Республики Беларусь", статьей 11 Закона Республики Беларусь "О

налогах и сборах, взимаемых в бюджет Республики Беларусь",

приказываю:

1. Отделу (управлению) провести проверку ______________________

(указать субъект

___________________________________________________________________

предпринимательской деятельности, его УНН, место нахождения, срок

проведения проверки)

по вопросу правильности исчисления, полноты и своевременности

внесения налогов и иных обязательных платежей в бюджет и целевые

внебюджетные фонды.

2. Выдать предписание на проведение данной проверки.

Начальник (заместитель) _________________ __________________

(подпись) (И.О.Фамилия)

Приложение 2

к положению о порядке

организации и проведения

проверок налоговыми органами

от 30 декабря 1999 г. N 326

АКТ

приема-возврата документов, связанных с уплатой налогов

________________________________________________________

(наименование налогоплательщика)

зарегистрированного в качестве налогоплательщика в инспекции

Государственного налогового комитета по __________ для

проведения проверки _________________________________

(указать тематику проверки)

"___" ______________ ____ г.

| N | Наименование папки (в качестве | Проверяемый | Проверяемый | ||

| коли- | коли- | коли- | коли- | ||

| 1. | Главная книга | ||||

| 2. | Журналы-ордера либо мемориальные | ||||

| 3. | Ведомости аналитического учета | ||||

| 4. | Договоры, письма | ||||

| 5. | Акты приема-сдачи выполненных | ||||

| 6. | Кассовая книга, авансовые отчеты | ||||

| 7. | Банковские выписки по | ||||

| 8. | Ведомости по начислению | ||||

| 9. | Товарно-транспортные, товарные | ||||

| 10. | Журнал учета бланков строгой | ||||

| 11. | Акты на списание | ||||

| 12. | Грузовые таможенные | ||||

| 13. | Расчеты командировочных расходов, | ||||

| 14. | Лицензии, приложения к | ||||

| 15. | Книги складского учета | ||||

| 16. | Документы, подтверждающие | ||||

| 17. | Прочая переписка | ||||

| 18. | Указать другие необходимые с | ||||

Документы, поименованные в настоящем акте, для проверки:

передал _____________________________________ ________________

(фамилия, инициалы представителя (подпись)

налогоплательщика, должность)

принял _____________________________________ ________________

(фамилия, инициалы работника ИГНК, (подпись)

должность)

Документы, поименованные в настоящем акте, возвращены в полном

объеме:

"___" ______________ ____ г.

передал _____________________________________ _______________

(фамилия, инициалы работника игнк, (подпись)

должность)

принял ______________________________________ _______________

(фамилия, инициалы представителя (подпись)

налогоплательщика, должность)

Претензии (замечания) к проверяющим в части сохранности

поименованных в настоящем акте документов имею (указать, какие), не

имею ______________________________________________________________

(подпись)

Приложение 3

к положению о порядке

организации и проведения

проверок налоговыми органами

от 30 декабря 1999 г. N 326

__________________________

(наименование банка)

__________________________

┌──────────────┐

УНН└──────────────┘

Серия АА

ПРЕДПИСАНИЕ N ________

"___" ______________ ____ г. исх.N ____________

В связи с возникшей в ходе проверки соблюдения плательщиками

законодательства по налогам необходимостью проведения встречной

проверки имеющихся сведений прошу в соответствии с пунктом 2 статьи

Похожие работы

... основных направлений совершенствования налогового контроля, чему посвящена вторая глава настоящего исследования. 2.3. Направления совершенствования налогового контроля в Республике Беларусь В настоящее время в связи с наличием ряда трудностей актуальной является задача по поиску определенных путей совершенствования контрольной работы налоговых органов. Причем такая задача стоит как на уровне ...

... договор о материальной ответственности. Ф.И.О. 4. Ознакомить кассира под расписку с должностной инструкцией и Правилами ведения кассовых операций в Республике Беларусь, утвержденными Правлением Национального банка Республики Беларусь от 26.06.2001 г. № 159. Руководитель предприятия_________________________________________ (подпись) Дата При решении вопроса о приеме на работу в качестве ...

... плательщиком арифметического подсчета итоговых сумм налогов и сборов и обоснованность применения налоговых ставок и льгот; 5. Решение вопроса о целесообразности включения данного плательщика в планы проведения выездных налоговых проверок. Оформление результатов камеральной проверки. Следует иметь в виду, что, согласно п.5 ст.63 НК налоговый орган не вправе отказать в принятии декларации ( ...

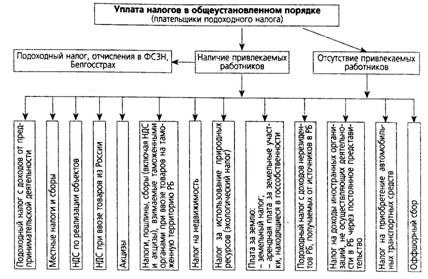

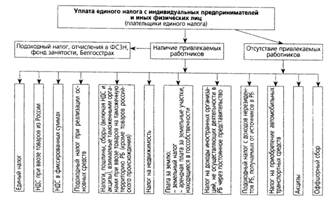

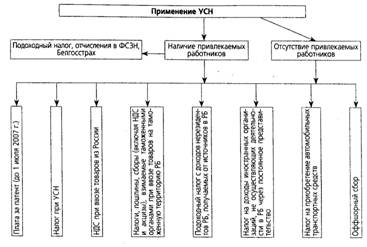

... в порядке, установленном статьей 52 Налогового кодекс. Таким образом, можно сделать вывод о разнообразии систем налогообложения индивидуальных предпринимателей. Это позволяет индивидуальным предпринимателям гибко и успешно реагировать на изменения в экономике Республики Беларусь, конъюнктуре рынка и т.п. В том числе очень важна возможность перехода от одной системы налогообложения к другой. ...

0 комментариев