Навигация

Банк предоставляет Заемщику ссуду в сумме__________________________________

173926

знаков

16

таблиц

0

изображений

1.1 Банк предоставляет Заемщику ссуду в сумме__________________________________

на срок до ___________, с взиманием платы из расчета ____ % годовых, начисляемых на остаток долга по ссуде, а Заемщик возвращает в срок полученную ссуду и сумму начисленных процентов.

Условия предоставления ссуды

Ссуда предоставляется под ______________________________________________

Обязательства сторон

Банк обязуется:

Предоставить Заемщику ссуду в сумме, с условиями на срок, оговоренный в предмете договора.

Предоставить ссуду путем_______________________________________________

Заемщик обязуется

Ссуду и проценты по ней погасить полностью до ___________________________

Долг по ссуде погашать единовременно, не позднее ___ числа платежного месяца, начиная с ________________ на счет № ____________________ в ____________

Проценты по ссуде уплачивать единовременно, не позднее ____ числа платежного месяца, начиная с ___________ на счет №________________ в ___________

При частичном досрочном погашении проценты уплачиваются до дня частичного погашения.

Ответственность сторон

За просроченные платежи по ссуде и проценты Заемщик уплачивает Банку в размере годовых от суммы просроченного долга за каждый день просрочки со дня ее образования по день фактического погашения.

При неуплате платежей по ссуде более 3-х месяцев Банк в судебном порядке предъявляет претензии к Заемщику, в случае его неплатежеспособности –к поручителю в установленном законодательством РФ порядке для принудительного досрочного взыскания всего долга по ссуде и процентов по ней.

Ответственность сторон, не предусмотренная настоящим договором, регулируется законодательством РФ.

Дополнительные условия

В случае изменения законодательства регулирующего деятельность КБ, а также изменения процентных ставок по вкладам или учетной ставки ЦБ РФ, Банк имеет право в одностороннем порядке изменить условия договора (в том числе процентную ставку), о чем Заемщик должен быть оповещен не менее чем за месяц до установления новых условий.

При изменении места жительства, работы или фамилии Заемщик в 3-х дневный срок сообщает банку новые данные.

Заемщику предоставлено право досрочно возвратить полученную в банке ссуду полностью или произвести частичное погашение в счет предстоящих платежей.

Споры между сторонами разрешаются в судебном порядке.

ОСОБЫЕ УСЛОВИЯ

Срок действия договора

Настоящий договор вступает в силу со дня его подписания сторонами и действует до полного погашения ссуды заемщиком, включая сумму начисленных процентов, а в особых случаях до полного удовлетворения претензий Банка Заемщику.

Договор составлен в 2-х экземплярах, по одному каждой стороне.

Неотъемлимой частью договора является кредитная заявка Заемщика с приложением на листах.

Реквизиты сторон.

ЗАЕМЩИК БАНК

_________________________ ______________________

_________________________ ______________________

_________________________ ______________________

_________________________ ______________________

м.п. м.п.

ДОГОВОР ГАРАНТИИ

погашения банковской ссуды

г. Самара «___»________2000г

В лице управляющего ________________________________________________________

действующего на основании ________________, именуемый в дальнейшем «БАНК», с одной стороны, и ____________________________________________________________

действующего на основании ________________ с другой стороны, именуемой в дальнейшем «ГАРАНТ», заключили настоящий договор о нижеследующем:

ГАРАНТ ________________ принимает на себя солидарную с ссудозаемщиком _____________________ ответственность за выполнение обязательств по кредитному договору № ___ от «___» __________ 2000г перед __________________ в лице ____________________________ и гарантирует погашение ссуды, процентов за ее использование (неустойки) на срок до «___» ________2000г в сумме _________________ _____________________________________________________________________________

ГАРАНТ предоставляет копию письма в адрес своего обслуживающего банка о праве Банка-кредитора на бесспорное списание мемориальным ордером суммы кредита, процентов за ее использование(неустойки) в соответствии с условиями кредитного договора №____ от «___» ____________2000г.с отметкой банка ГАРАНТА о принятии данного письма к исполнению.

При недостаточности денежных средств, перечисленных со счета ГАРАНТА в погашение обязательств по кредитному договору № ____ от «___»__________2000г БАНК в праве в установленном порядке обратить взыскание на другое имущество и ценности ГАРАНТА

Действие настоящего договора прекращает силу после уплаты БАНКУ всей суммы задолженности по ссуде, процентов по ней (неустойки) за ее использование.

Все споры по настоящему договору рассматриваются в установленном законом порядке, при этом срок рассмотрения претензий устанавливается 10 дней.

Юридические адреса и подписи сторон:

БАНК:

______________________________________________________________________

_____________________________________________________________________________

_____________________________________________________________________________

Дата «___»____________2000г

Управляющий БАНКА

ГАРАНТ:

___________________________________________________________________________

Дата «___» ___________2000г

Руководитель организации-гаранта

ДОГОВОР

ЗВЛОГА ИМУЩЕСТВА

г. Самара «___»__________2000г

___________________________________________________________________________________________________________именуемый в дальнейшем ЗАЛОГОДЕРЖАТЕЛЬ;

в лице _____________________________________________________________________

действующего на основании _________________ и ________________________________

_________________, именуемый в дальнейшем ЗАЛОГОДЕРЖАТЕЛЬ, в лице________

___________________________________________________________________________

действующего на основании __________________ с другой стороны, заключили настоящий договор о нижеследующем:

Предмет договора

ЗОЛОГОДАТЕЛЬ предоставляет, а ЗАЛОГОДАТЕЛЬ принимает залог в пределах согласованного размера на сроки и на условиях, определяемых настоящим договором. Настоящий договор заключен с целью обеспечения кредита, предоставленного ЗАЛОГОДЕРЖАТЕЛЕМ ЗАЛОГОДАТЕЛЮ по договору от «___» ___________2000г №____ в сумме ______________________________________________________________ на срок __________________под ______________________% годовых.

В обеспечение своевременного возврата кредита, процентов за использование ссудой, включая возмещение потерь, причиненных Банку ненадлежащим выполнением кредитного договора, ЗАЛОГОДАТЕЛЬ предоставляет ЗАЛОГОДЕРЖАТЕЛЮ в залог следующее имущество, принадлежащее на праве собственности или полного хозяйственного владения:

_____________________________________________________________

(описание заложенного имущества, ценностей)

Заложенное имущество остается в обороте ЗАЛОГОДАТЕЛЕМ

________________________________________________________________________

(местонахождение заложенного имущества)

Заложенное имущество оценивается сторонами (с указанием на основании чего она произведена: соглашение сторон, страховая оценка и т.п.) в сумме ____________________________________________________________________руб.

ЗАЛОГОДАТЕЛЬ подтверждает, что заложенное имущество на момент заключения настоящего договора ранее не заложено, под арестом не состоит.

Обязанности залогодателя

Обеспечить надлежащее хранения, учет и эксплуатацию имущества, не закладывать и не реализовывать его другим юридическим и физическим лицам до истечения срока действующего настоящего обязательства. Предоставить ЗАЛОГОДЕРЖАТЕЛЮ возможность для осуществления проверок сохранности заложенного имущества.

В случае реализации заложенного имущества восполнить его в размере стоимости выбывшего залога соответствующим имуществом или погасить в этой сумме полученный кредит.

Приложение 3.1.

Бухгалтерский баланс

за июнь 2000 г.(6 мес.)

Организация: АООТ «Темп»

Еденица измерения: руб.

Адрес: 454080 г.Челябинск ул.Энгельса д.15

(Форма N 1.)

| Актив | Код стр. | На начало года | На конец года |

| I. Внеоборотные активы | |||

| Нематериальные активы (04, 05) | 110 | ||

| в том числе: | |||

| организационные расходы | 111 | ||

| патенты, лицензии, товарные знаки (знаки обслуживания), | |||

| иные аналогичные с перечисленными права и активы | 112 | ||

| Основные средства (01, 02, 03) | 120 | ||

| в том числе: | |||

| земельные участки и объекты природопользования | 121 | ||

| здания, сооружения, машины и оборудование | 122 | ||

| Незавершенное строительство (07, 08, 61) | 130 | ||

| Долгосрочные финансовые вложения (06, 82) | 140 | ||

| в том числе: | |||

| инвестиции в дочерние общества | 141 | ||

| инвестиции в зависимые общества | 142 | ||

| инвестиции в другие организации | 143 | ||

| займы, предоставленные организациям на | |||

| срок более 12 месяцев | 144 | ||

| прочие долгосрочные финансовые вложения | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| Итого по разделу 1 | 190 | ||

| II. Оборотные активы | |||

| Запасы | 210 | - | 2100 |

| в том числе: | |||

| сырье, материалы и другие аналогичные | 211 | - | 2100 |

| животные на выращивании и откорме (11) | 212 | ||

| ценности (10, 15, 16) | 211 | ||

| малоценные и быстроизнашивающиеся предметы | |||

| (12/ 13, 16) | 213 | ||

| затраты в незавершенном производстве (издерж | |||

| ках обращения) (20, 21, 23, 29, 30, 36, 44) | 214 | ||

| готовая продукция и товары для | |||

| перепродажи (40, 41) | 215 | ||

| товары отгруженные (45) | 216 | ||

| расходы будущих периодов (31) | 217 | ||

| прочие запасы и затраты | 218 | ||

| Налог на добавленную стоимость по | |||

| приобретенным ценностям (19) | 220 | - | 2962 |

| Дебиторская задолженность (платежи по которой | |||

| ожидаются более чем через 12 месяцев после | |||

| отчетной даты) | 230 | ||

| в том числе: | |||

| покупатели и заказчики (62, 76. 82) | 231 | ||

| векселя к получению (62) | 232 | . | |

| задолженность дочерних и зависимых обществ; | |||

| (18) | 233 | ||

| авансы выданные (61) | 234 | ||

| прочие дебиторы | 235 | ||

| Дебиторская задолженность (платежи по которой | |||

| ожидаются в течение 12 месяцев после отчетной даты) | 240 | - | 24447 |

| в том числе: | |||

| покупатели и заказчики (62, 76, 82) | 241 | - | 24447 |

| векселя к получению (62) | 242 | ||

| задолженность дочерних и зависимых обществ | |||

| (78) | 243 | ||

| задолженность участников (учредителей) по | |||

| взносам в уставный капитал (75) | 244 | - | 4200 |

| авансы выданные (61) | 245 | ||

| прочие дебиторы | 246 | - | 215000 |

| Краткосрочные финансовые вложения (56, 58, 82) | 250 | ||

| в том числе: | |||

| инвестиции в зависимые общества | 251 | ||

| собственные акции, выкупленные у акционеров | 252 | ||

| прочие краткосрочные финансовые вложения | 253 | ||

| Денежные средства | 260 | - | 11475 |

| в том числе: | |||

| касса (50) | 261 | ||

| расчетные счета (51) | 262 | - | 11475 |

| валютные счета (52) | 263 | ||

| прочие денежные средства (55, 56, 57) | 264 | ||

| Прочие оборотные активы | 270 | ||

| Итого по разделу II | 290 | - | 260184 |

| Баланс (сумма строк 190+290) | 300 | - | 260184 |

| Пассив | Код стр. | На начало года | На конец года |

| III. Капитал и резервы | |||

| Уставный капитал (85) | 410 | - | 8400 |

| Добавочный капитал (87) | 420 | ||

| Резервный капитал (86) | 430 | ||

| в том числе: | |||

| резервные фонды, образованные в соответствии | |||

| с законодательством | 431 | ||

| резервы, образованные в соответствии с | |||

| учредительными документами | 432 | ||

| Фонды накопления (88) | 440 | ||

| Фонд социальной сферы (88) | 450 | ||

| Целевые финансирование и поступления (96) | 460 | ||

| Нераспределенная прибыль прошлых лет (88) | 470 | ||

| Нераспределенная прибыль отчетного года | 480 | - | 7571 |

| Итого по разделу III. | 490 | - | 15971 |

| IV. Долгосрочные пассивы | |||

| Заемные средства (92, 95) | 510 | ||

| в том числе: | |||

| кредиты банков, подлежащие погашению более | |||

| чем через 12 месяцев после отчетной даты | 511 | ||

| прочие займы, подлежащие погашению более | |||

| чем через 12 месяцев после отчетной даты | 512 | ||

| Прочие долгосрочные пассивы | 520 | ||

| Итого по разделу IV | 590 | ||

| V. Краткосрочные пассивы | |||

| Заемные средства (90, 94) | 610 | - | 215000 |

| в том числе: | |||

| кредиты банков | 611 | ||

| прочие займы | 612 | - | 215000 |

| Кредиторская задолженность | 620 | - | 29213 |

| в том числе: | |||

| поставщики и подрядчики (60, 76) | 621 | - | 10005 |

| векселя к уплате (60) | 622 | ||

| задолженность перед дочерними и зависимыми | |||

| обществами (76) | 623 | ||

| по оплате труда (70) | 624 | - | 1883 |

| по социальному страхованию и обеспечению (69) | 625 | - | 266 |

| задолженность перед бюджетом (68) | 626 | - | 8581 |

| авансы полученные (64) | 627 | ||

| прочие кредиторы | 628 | - | 8478 |

| Расчеты по дивидендам (75) | 630 | ||

| Доходы будущих периодов (83) | 640 | ||

| Фонды потребления (88) | 650 | ||

| Резервы предстоящих расходов и платежей (89) | 660 | ||

| Прочие краткосрочные пассивы | 670 | ||

| Итого по разделу V | 690 | - | 244213 |

| Баланс (сумма строк 490+590+690) | 699 | - | 260184 |

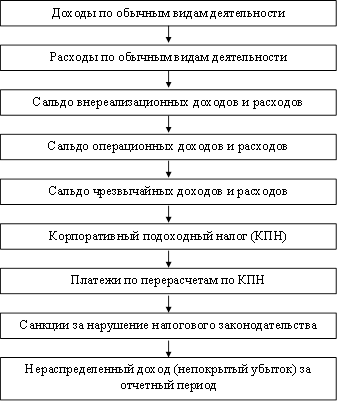

Отчет о прибылях и убытках.

(Форма N 2.)

| Наименование показателя | Код стр. | За отчетный период | За аналогичный период прошлого года |

| I.Доходы и расходы по обычным видам деятельности Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 230452 | - |

| в том числе от продажи: | 010 | 230452 | - |

| Себестоимость реализации товаров, продукции, работ, услуг | 020 | 200837 | - |

| в том числе проданных: | 021 | 200837 | - |

| Валовая прибыль | 029 | 29615 | - |

| Коммерческие расходы | 030 | 18536 | |

| Управленческие расходы | 040 | ||

| Прибыль (убыток) от реализации (строки (010-020-030-040)) | 050 | 11079 | - |

| II.Операционные доходы и расходы Проценты к получению | 060 | ||

| Проценты к уплате | 070 | ||

| Доход от участия в других организациях | 080 | ||

| Прочие операционные доходы | 090 | 21620000 | - |

| Прочие операционные расходы | 100 | 21620474 | - |

| Прибыль (убыток) от финансово-хозяйственной деятельности (строки(050+060+070+080+090-100)) | 110 | ||

| III.Внереализационные доходы и расходы Прочие внереализационные доходы | 120 | ||

| Прочие внереализационные расходы | 130 | ||

| Прибыль (убыток) до налогооблажения (строки(050+060+070+080+090-110+120-130)) | 140 | 10605 | - |

| Налог на прибыль | 150 | 2024 | - |

| Отвлеченные средства | 160 | ||

| Нераспределенная прибыль (убыток) отчетного периода (строки (140-150-160)) | 170 |

Бухгалтерский баланс

за сентябрь 2000 г.(9 мес.)

Организация: АООТ «Темп»

Еденица измерения: руб.

Адрес: 454080 г.Челябинск ул.Энгельса д.15

(Форма N 1.)

| Актив | Код стр. | На начало года | На конец года |

| I. Внеоборотные активы | |||

| Нематериальные активы (04, 05) | 110 | ||

| в том числе: | |||

| организационные расходы | 111 | ||

| патенты, лицензии, товарные знаки (знаки обслуживания), | |||

| иные аналогичные с перечисленными права и активы | 112 | ||

| Основные средства (01, 02, 03) | 120 | - | 202000 |

| в том числе: | |||

| земельные участки и объекты природопользования | 121 | ||

| здания, сооружения, машины и оборудование | 122 | - | 267000 |

| Незавершенное строительство (07, 08, 61) | 130 | ||

| Долгосрочные финансовые вложения (06, 82) | 140 | ||

| в том числе: | |||

| инвестиции в дочерние общества | 141 | ||

| инвестиции в зависимые общества | 142 | ||

| инвестиции в другие организации | 143 | ||

| займы, предоставленные организациям на | |||

| срок более 12 месяцев | 144 | ||

| прочие долгосрочные финансовые вложения | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| Итого по разделу 1 | 190 | - | 202000 |

| II. Оборотные активы Запасы | 210 | - | 6798 |

| в том числе: | |||

| сырье, материалы и другие аналогичные ценности | 211 | - | 6798 |

| животные на выращивании и откорме (11) | 212 | ||

| ценности (10, 15, 16) | 211 | ||

| малоценные и быстроизнашивающиеся предметы | |||

| (12/ 13, 16) | 213 | ||

| затраты в незавершенном производстве (издерж | |||

| ках обращения) (20, 21, 23, 29, 30, 36, 44) | 214 | ||

| готовая продукция и товары для | |||

| перепродажи (40, 41) | 215 | ||

| товары отгруженные (45) | 216 | ||

| расходы будущих периодов (31) | 217 | ||

| прочие запасы и затраты | 218 | ||

| Налог на добавленную стоимость по | |||

| приобретенным ценностям (19) | 220 | - | 23600 |

| Дебиторская задолженность (платежи по которой | |||

| ожидаются более чем через 12 месяцев после | |||

| отчетной даты) | 230 | ||

| в том числе: | |||

| покупатели и заказчики (62, 76. 82) | 231 | ||

| векселя к получению (62) | 232 | . | |

| задолженность дочерних и зависимых обществ (78) | 233 | ||

| авансы выданные (61) | 234 | ||

| прочие дебиторы | 235 | - | 65000 |

| Дебиторская задолженность (платежи по которой | |||

| ожидаются в течение 12 месяцев после отчетной даты) | 240 | - | 120820 |

| в том числе: | |||

| покупатели и заказчики (62, 76, 82) | 241 | - | 4230 |

| векселя к получению (62) | 242 | ||

| задолженность дочерних и зависимых обществ | |||

| (78) | 243 | ||

| задолженность участников (учредителей) по | |||

| взносам в уставный капитал (75) | 244 | - | 4200 |

| авансы выданные (61) | 245 | 9582 | |

| прочие дебиторы | 246 | - | 16566 |

| Краткосрочные финансовые вложения (56, 58, 82) | 250 | ||

| в том числе: | |||

| инвестиции в зависимые общества | 251 | ||

| собственные акции, выкупленные у акционеров | 252 | ||

| прочие краткосрочные финансовые вложения | 253 | ||

| Денежные средства | 260 | - | 19799 |

| в том числе: | |||

| касса (50) | 261 | ||

| расчетные счета (51) | 262 | - | 19798 |

| валютные счета (52) | 263 | ||

| прочие денежные средства (55, 56, 57) | 264 | ||

| Прочие оборотные активы | 270 | ||

| Итого по разделу II | 290 | - | 236017 |

| Баланс (сумма строк 190+290) | 300 | - | 438017 |

| Пассив | Код стр. | На начало года | На конец года |

| III. Капитал и резервы | |||

| Уставный капитал (85) | 410 | - | 14100 |

| Добавочный капитал (87) | 420 | ||

| Резервный капитал (86) | 430 | ||

| в том числе: | |||

| резервные фонды, образованные в соответствии | |||

| с законодательством | 431 | ||

| резервы, образованные в соответствии с | |||

| учредительными документами | 432 | ||

| Фонды накопления (88) | 440 | ||

| Фонд социальной сферы (88) | 450 | ||

| Целевые финансирование и поступления (96) | 460 | ||

| Нераспределенная прибыль прошлых лет (88) | 470 | - | 13017 |

| Нераспределенная прибыль отчетного года | 480 | ||

| Итого по разделу III. | 490 | - | 27117 |

| IV. Долгосрочные пассивы | |||

| Заемные средства (92, 95) | 510 | ||

| в том числе: | |||

| кредиты банков, подлежащие погашению более | |||

| чем через 12 месяцев после отчетной даты | 511 | ||

| прочие займы, подлежащие погашению более | |||

| чем через 12 месяцев после отчетной даты | 512 | ||

| Прочие долгосрочные пассивы | 520 | - | 175000 |

| Итого по разделу IV | 590 | - | 175000 |

| V. Краткосрочные пассивы | |||

| Заемные средства (90, 94) | 610 | - | 215000 |

| в том числе: | |||

| кредиты банков | 611 | ||

| прочие займы | 612 | - | 215000 |

| Кредиторская задолженность | 620 | - | 201600 |

| в том числе: | |||

| поставщики и подрядчики (60, 76) | 621 | - | 132356 |

| векселя к уплате (60) | 622 | ||

| задолженность перед дочерними и зависимыми | |||

| обществами (76) | 623 | ||

| по оплате труда (70) | 624 | - | 3519 |

| по социальному страхованию и обеспечению (69) | 625 | - | 736 |

| задолженность перед бюджетом (68) | 626 | - | 3981 |

| авансы полученные (64) | 627 | - | 44757 |

| прочие кредиторы | 628 | - | 16251 |

| Расчеты по дивидендам (75) | 630 | ||

| Доходы будущих периодов (83) | 640 | ||

| Фонды потребления (88) | 650 | ||

| Резервы предстоящих расходов и платежей (89) | 660 | ||

| Прочие краткосрочные пассивы | 670 | ||

| Итого по разделу V | 690 | - | 235900 |

| Баланс (сумма строк 490+590+690) | 699 | - | 438017 |

Отчет о прибылях и убытках

(Форма N 2.)

| Наименование показателя | Код стр. | За отчетный период | За аналогичный период прошлого года |

| I.Доходы и расходы по обычным видам деятельности Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 564691 | - |

| в том числе от продажи: | 010 | 564691 | - |

| Себестоимость реализации товаров, продукции, работ, услуг | 020 | 486134 | - |

| в том числе проданных: | 021 | 486134 | - |

| Валовая прибыль | 029 | 78557 | - |

| Коммерческие расходы | 030 | 57016 | |

| Управленческие расходы | 040 | ||

| Прибыль (убыток) от реализации (строки (010-020-030-040)) | 050 | 21541 | - |

| II.Операционные доходы и расходы Проценты к получению | 060 | ||

| Проценты к уплате | 070 | ||

| Доход от участия в других организациях | 080 | ||

| Прочие операционные доходы | 090 | 62465085 | - |

| Прочие операционные расходы | 100 | 62467094 | - |

| Прибыль (убыток) от финансово-хозяйственной деятельности (строки(050+060+070+080+090-100)) | 110 | ||

| III.Внереализационные доходы и расходы Прочие внереализационные доходы | 120 | ||

| Прочие внереализационные расходы | 130 | ||

| Прибыль (убыток) до налогооблажения (строки(050+060+070+080+090-110+120-130)) | 140 | 19532 | - |

| Налог на прибыль | 150 | 6515 | - |

| Отвлеченные средства | 160 | ||

| Нераспределенная прибыль (убыток) отчетного периода (строки (140-150-160)) | 170 |

Министерство образования Российской Федерации

Челябинский Государственный Университет

Демонстрационные материалы к

ДИПЛОМНОЙ РАБОТЕ

Особенности учета, аудита и анализа кредитов коммерческого банка.

| Факультет: Экономический | Исполнитель: студент | |

| Специальность: Бухгалтерский | группы БС-309 | |

| учет и аудит | Корляков Андрей | |

| Кафедра: Бухгалтерского | Александрович __________ | |

| учета и аудита | Научный руководитель: | |

| Дата защиты: 22.06.01г. | xxxxxxxxx | |

| xxxxxxxxxxxxx _________ | ||

| Оценка:___________________ | Рецензент: xxxxxxxxx | |

| xxxxxxxxxxxxxx_________ _______ |

Челябинск 2001г.

Таблица № 1.1.

Основные отличия кредита от займа.

| Кредит | Займ |

| 1. Стороны сделки | |

| В роли кредитора может выступать только банк или иная кредитная организация, имеющая соответствующую лицензию Центрального Банка РФ | В роли займодавца может выступать любое юридическое или физическое лицо |

| 2. Предмет договора | |

| Денежные средства | Денежные средства и вещи |

| 3. Вступление договора в силу | |

| Кредитный договор является консенсуальным, то есть вступает в силу с момента достижения сторонами соответствующего соглашения, до реальной передачи денег заемщику (тем более, что такая передача может производится периодически, а не однократно). Следовательно, при наличии такого соглашения заемщик может принудить кредитора к выдаче ему кредита. | Договор займа является реальным договором, вступающим в силу лишь с момента передачи денег (или вещей) займодавцем заемщику, когда и возникают соответствующие обязательства. Займодавца нельзя, следовательно, принудить к выдаче займа, поскольку обещание предоставить его не имеют юридической силы. |

| 4. Форма договора | |

| Письменная форма. Несоблюдение письменной формы влечет недействительность кредитного договора. | Письменная или устная форма (в установленных ст.808 ГК РФ случаях). При несоблюдении простой письменной формы договора займа в случаях, предусмотренных законом, такой договор вовсе не считается недействительным. В соответствии с п.1 ст.162 ГК сторонами в такой ситуации запрещается ссылаться на свидетельские показания в подтверждении договора займа или его условий. Это не лишает их возможности приводить письменные и другие доказательства. |

| 5. Проценты | |

| Исходя из существа договора кредит не может быть беспроцентным | Может быть процентным и беспроцентным (ст.809 ГК) |

Таблица № 1.2.

Признаки и виды кредитов.

Критерий (признак) | Вид кредита (ссуды) |

| 1. Роль банка (кредитор или заемщик) | Активный Пассивный |

| 2. Срок | До востребования (онкольный) Строчный Краткосрочный Среднесрочный Долгосрочный |

| 3. Назначение | Потребительский Промышленный Торговый Сельскохозяйственный Инвестиционный Бюджетный |

| 4. Цель | На увеличение капитала (производственных фондов) На временное пополнение средств На потребительские цели населению (потребительский) |

| 5. Наличие и характер обеспечения | Бланковый (необеспеченный) Обеспеченный Залогом товаров или ценных бумаг (ломбардный) Гарантийным обязательством или поручительством Страхованием |

| 6. Способ | Кредит деньгами Кредит посредством акцептования векселя заемщика |

| 7. Степень риска | С наименьшим риском С повышенным риском С предельным риском Нестандартный |

| 8. Валюта кредита | Рублевые ссуды Валютные кредиты |

Таблица № 1.3.

Принципы кредитных отношений.

| принципы | определение |

| Возвратность кредита | Выражает необходимость своевременного возврата полученных от кредитора финансовых ресурсов после завершения их использования заемщиком. |

| Срочность кредита | Отражает необходимость возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе. |

| Платность кредита. Ссудный процент. | Выражает необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты права на их использование. |

| Обеспеченность кредита | Этот принцип выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств. Находит практическое выражение в таких формах кредитования, как ссуды под залог или под финансовые гарантии. |

| Целевой характер кредита | Распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора. |

| Дифференцированный характер кредита | Определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков. Практическая реализация зависит как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных отраслей или сфер деятельности. |

| Пере распределительная функция | В условиях рыночной экономики рынок ссудных капиталов выступает в качестве своеобразного насоса, откачивающего временно свободные финансовые ресурсы из одних сфер хозяйственной деятельности и направляющего их в другие, обеспечивающие, в частности, более высокую прибыль. |

| Экономия издержек обращения | Практическая реализация этой функции непосредственно вытекает из экономической сущности кредита, источником которого выступают в том числе финансовые ресурсы, временно высвобождающиеся в процессе кругооборота промышленного и торгового капиталов. |

| Ускорение концентрации капитала | Процесс концентрации капитала является необходимым условием стабильности развития экономики и приоритетной целью любого субъекта хозяйствования. Заемные средства позволяют существенно расширить масштаб производства и, таким образом, обеспечить дополнительную массу прибыли. |

| Обслуживание товарооборота | В процессе реализации этой функции кредит активно воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него, в частности, наличные деньги. Вводя в сферу денежного обращения такие инструменты, как векселя, чеки, кредитные карточки и т.д., он обеспечивает замену наличных расчетов безналичными операциями, что упрощает и ускоряет механизм экономических отношений. |

| Ускорение научно-технического прогресса | Финансирование деятельности научно-технических организаций, спецификой которых является больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции. Кредит позволяет осуществление инновационных процессов в форме непосредственного внедрения в производство научных разработок и технологий. |

Таблица № 1.4.

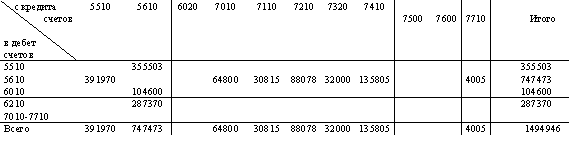

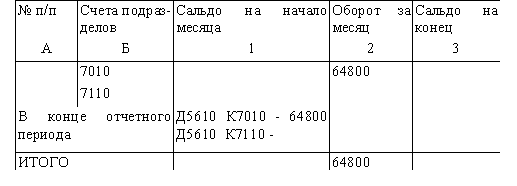

Бухгалтерский учет кредитных операций

(основные бухгалтерские проводки).

| предприятие | банк | ||

| содержание хозяйственной операции | бухгалтерская проводка с характеристикой счета | содержание банковской операции | бухгалтерская проводка с характеристикой счета |

| Оплата по целевому использованию кредита поставщикам и подрядчикам, другим организациям непосредственно со ссудного счета. | Дебит 60 (76) Расчеты с поставщиками и подрядчиками (с разными дебиторами и кредиторами) | Оформление операций по выдаче ссуды, если заемщик является клиентом кредитной организации. | Дт 44604 Кредиты, предоставленные коммерческим предприятиям на срок от 31 до 90 дней. |

| Кредит 91 Ссудный счет. | Кт 40502 Расчетные счета коммерческих предприятий, акционерных обществ. | ||

| Перечисление суммы кредита на расчетный, валютный или иной счет предприятия-заемщика или оплаты непосредственно поставщикам и подрядчикам (минуя счета предприятия-заемщика). | Дебет 51(52.55.бО.76) Расчетный счет в банке (валютный счет,спец. счета, расчеты с поставщиками и подрядчиками и др.) | Выдача ссуды, если заемщик не является клиентом кредитной организации. | Дт 44604 Кредиты, предоставленные коммерческим предприятием. |

| Кредит 90(92) Краткосрочные кредиты банков (долгосрочные кредиты банков) | Кт 30102 Корреспондентские счета кредитных организаций в банке России. | ||

| Оформление заемщиком договора страхования или страхового полиса по ответственности за не возврат кредита, на сумму начисленной и выплаченной страховой премии. | Дебет 81-2 Использование прибыли на другие цели. | Погашение ссуды (для клиента кредитной организации. | Дт 40502 Расчетные счета коммерческих предприятий. |

| Кредит 65 Расчеты по имущественному и личному страхованию. | Кт 44604 Кредиты, предоставленные коммерческим предприятиям, находящимся в федеральной собственности. | ||

| Дебет 65 Расчеты по имуществ. и личн. страхованию. | |||

| Кредит 51 Расчетный счет в банке. | |||

| Проценты по полученным кредитам по мере их выплаты, на сумму выплаченных процентов, относящуюся на себестоимость. | Дебет 20(26,44) Основное производство (общехозяйственные расходы, издержки обращения.) | Погашение ссуды (для не клиента банка). | Дт 30102 Корреспондентский счет кредитной организации в банке России. |

| Кредит 51(52) Расчетный счет в банке (валютный счет в банке.) | Кт 44604 Кредиты, предоставленные коммерческим предприятиям, находящимся в федеральной собственности. | ||

| Проценты по полученным кредитам по мере их выплаты, на сумму выплаченных процентов сверх суммы, относящейся на себестоимость. | Дебет 81-2 Использование прибыли на другие цели. | Начисление текущих процентов. | Дт 47427 Требования банка по получению процентов. |

| Кредит 51(52) Расчетный счет в банке (валютный счет) | Кр 47501 Начисленые проценты по кредитам. | ||

| Проценты по полученным кредитам по мере их начисления, на сумму начисленных процентов, относящуюся на себестоимость. | Дебет 20(26,44) Основн. производство (общехоз. расходы, и др.) | Погашение срочных процентов. | Дт 40702 Коммерческие предприятия и организации. |

| Кредит 90(92) Краткосрочн. кредиты (долгосрочн. кредиты) | Кр 47427 Требования банка по получению текущих процентов по кредитам. | ||

| Дебет 81-2 Использование прибыли на другие цели. | |||

| Кредит 90(92) Краткосрочн. кредиты (долгосрочн. кредиты) | |||

| Проценты по полученным кредитам по мере их начисления, на сумму уплаченных процентов. | Дебет 90(92) Краткосрочные кредиты банков (долгосрочные кредиты банков) | Погашение срочных процентов. | Дт 47501 Начисленные проценты по кредитам. |

| Кредит 51,52 Расчетный счет в банке (валютный счет в банке.) | Кр 70101 Доходы. проценты, полученные за предоставленные кредиты. | ||

Рисунок № 2.5.

Основные этапы и процедуры ревизии кредитных операций.

оценка общего уровня постановки кредитной работы в банке.

Осуществляется на основе рассмотрения функций отделов или подразделений, занимающихся вопросами кредитования, а также ознакомления с содержанием кредитной политики банка.

1![]() этап

этап

![]()

оценка процедуры рассмотрения и решения вопросов о предоставлении ссуды.

Консультирование клиента, составление и представление в банк кредитной заявки, в зависимости от характера и суммы ссуды – принятие окончательного решения руководством банка.

2![]() этап

этап

![]()

оценка практики совершения кредитных операций, оценка кредитной документации.

Осуществляется посредством изучения кредитных договоров; документов, сопровождаюших выдачу и погашение ссуд; оборотов по счетам клиентов: структуры пролонгированной и просроченной задолженности по ссудам.

3![]() этап

этап

![]()

оценка организации контроля банка за исполнением кредитного договора.

Позволяет оперативно выявить состояние дел в ключевых точках возникновения риска и принять дополнительные меры к нейтрализации отрицательных тенденций.

4![]() этап

этап

![]()

оценка кредитного дела клиента.

Позволяет дать оценку информационной базы и степени обоснованности решений, принимаемых банком в отношении конкретного клиента.

5![]() этап

этап

Рисунок № 3.7.

Коэффициенты используемые для оценки финансового состояния заемщика.

ден. ср. + краткоср. фин. влож.

К1 = ------------------------------------------

краткосрочные обязательства

Коэффициент абсолютной ликвидности К1.

ден. ср. + кр. фин. влож. + деб. задолж.

К2 = -----------------------------------------------------краткосрочные обязательства

Промежуточный коэффициент покрытия К2.

оборотные активы

К3 = -----------------------------------------

краткосрочные обязательства

Коэффициент текущей ликвидности КЗ.

К

Капитал и резервы – Убытки

К4 = -----------------------------------------------------------

Долгоср. пассивы + краткоср. обязательстваоэффициент

соотношения

собственных и

заемных

средств К4.

Прибыль от реализации

К5 = -------------------------------------

Выручка от реализации

Коэффициент рентабельностипродукции К5.

Рисунок № 3.6. Методика определения кредитоспособности заемщика.

Определение кредитоспособности заемщика Количественный анализ Качественный анализ

Оценка финансового состояния заемщика

Анализ рисковПоказатели имеющие установленные оптимальные значения

Показатели оцениваемые в динамике

Отраслевые риски

Акционерные рискиРиски регулирования деятельности предприятия

Производственные и управленческие риски

Коэффициены ликвидности

Коэффициент соотношения собственных и заемных средств

Показатели оборачиваемости и рентабельности

Определение рейтинга заемщика

Похожие работы

... коэффициент трансформации, при котором удельный вес остатка на корсчете в общей сумме активов находится на уровне не менее 5%. V. АНАЛИЗ ДОХОДНОСТИ БАЛАНСА КОММЕРЧЕСКОГО БАНКА С ПОЗИЦИИ БАНКОВСКИХ РИСКОВ 1. Предмет анализа. Место и значение в банковской деятельности В процессе анализа основным объектом исследования выступают все коммерческие операции банка. ...

... банков - аудит. Аудиторские проверки характеризуются комплексностью, независимостью, а также разработкой позитивных рекомендаций в интересах учредителей банка. Банковский аудит, как и аудит вообще, подразделяется на внешний и внутренний. Внешний аудит осуществляется, как было уже отмечено, независимыми аудиторскими фирмами; его основной целью является. подтверждение достоверности финансовой ...

... рассмотрены ниже. Все изменения во Внутренней кредитной политике банка подлежат утверждению Советом Директоров банка. ЗАКЛЮЧЕНИЕ В заключение еще раз хотелось бы подчеркнуть, что кредитная политика коммерческого банка несет в себе объективное начало и одновременно с этим она определяется собственной стратегией и тактикой коммерческого банка, то есть несет в себе также субъективное начало, что ...

... конечном счете, подчинены решению главной стратегической задачи - получения возможно большого дохода. Заключение Дипломная работа была посвящена исследованию учета, аудита и анализа доходов и расходов предприятия обычной деятельности. В результате проведенного исследования были сделаны следующие выводы: 1. В условиях рыночной экономики основа экономического развития предприятия – доходы ...

0 комментариев