Навигация

30 октября 2000г.

Материалы

товарно-материальные ценности

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные документы на товарно-материальные ценности сданы в бухгалтерию и все товарно-материальные ценности, поступившие на мою (нашу) ответственность, оприходованы, а выбывшие списаны в расход.

Материально ответственные лица:

Кладовщик подпись

Зав.складом подпись

На основании приказа (распоряжения) № 129 от 26 октября 2000 г. произведено снятие остатков ценностей, числящихся на балансовом счете 05 по состоянию на 1 ноября 2000 г.

Инвентаризация начата 30 октября 2000 г., окончена 1 ноября 2000 г.

При инвентаризации установлено следующее:

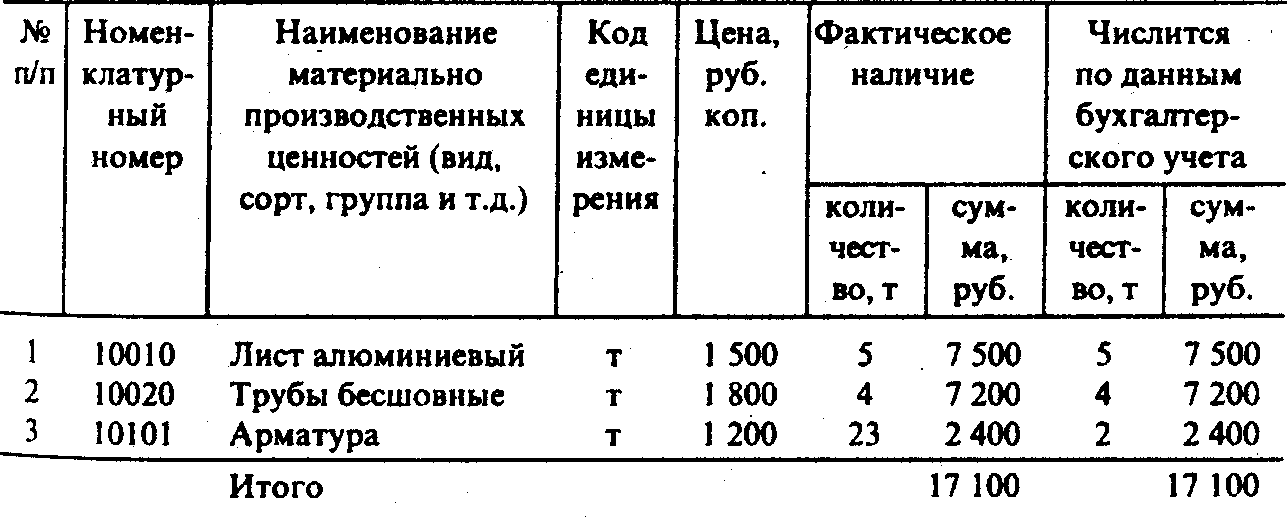

Итого фактически по описи Семнадцать тысяч сто руб._____

Председатель комиссии Начальник отдела подпись

Члены комиссии: Товаровед подпись

Бухгалтер подпись

Все ценности, поименованные в настоящей инвентаризационной описи с № 10010 по № 10101, комиссией проверены в натуре в моем (нашем) присутствии и внесены в опись, в связи с чем претензий к инвентаризационной комиссии не имею (не имеем). Ценности, перечисленные в описи, находятся на моем (нашем) ответственном хранении.

Материально ответственностью) лицо (лица) подпись дата

Указанные в настоящей описи данные и подсчеты проверил.

Бухгалтер подпись дата

Оформленные инвентаризационные описи сдают в бухгалтерию, где их проверяют, затем сравнивают фактическое наличие средств с данными бухгалтерского учета. Результаты сравнения записывают в сличительную ведомость. В ней указывают фактическое наличие средств по данным инвентаризации (количество и сумма), наличие средств по данным учета и результаты сравнения – излишек или недостача. В сличительную ведомость записывают только те ценности, по которым выявлены излишки и недостачи, а стальные показывают в ведомости общей суммой. Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указывают в соответствии с их оценкой в бухгалтерском учете.

Сличительная ведомость инвентаризации товарно-материальных запасов

на____________2000г.

На основании приказа (распоряжения) № ____ от "_" ______

2000 г. проведена инвентаризация фактического наличия товарно-материальных запасов, находящихся на ответственном хранении.

Должность фамилия, и., о.

Инвентаризация начата "_"______2000г.

окончена "_" ______ 2000г.

При инвентаризации установлено следующее:

| Порядковый номер | Товарно-материальные ценности | Единица измерения | Результаты инвентаризации | ||||

| Наименование, Вид, сорт, группа | Номенклатурный номер | излишки | недостача | ||||

| Количе- ство, шт. | стоимость, Руб. | Количе- ство, шт. | стоимость, Руб. | ||||

Бухгалтер

С результатом сличения ознакомлен Подпись материально

ответственного лица

Инвентаризационная комиссия обязана выявить причины недостач или излишков, обнаруженных при инвентаризации. Выводы и решения комиссии оформляют протоколом, утвержденным руководителем предприятия, после чего результаты инвентаризации отражают в учете.

Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором она была завершена, а результаты годовой инвентаризации – в годовом бухгалтерском отчете.

Весь вышеизложенный общий порядок инвентаризации можно представить схематически:

| ИНВЕНТАРИЗАЦИЯ |

| Подготовительные работы |

| Приказ руководителя о составе комиссии, сроках, объектах | Проверка технических паспортов, инвентарных карточек и т.д. по всем объектам | Письменное подтверждение материально ответственных лиц о передаче всех документов в бухгалтерию | Завершение разноски документов по счетам, выведение в них остатка |

| Пересчет, обмер, взвешивание, оценка всех объектов |

| Инвентаризационные описи (подписи членов комиссии и материально ответственных лиц) |

| Сличительные ведомости, сверка фактического наличия с данными учета по объектам |

| Акт выявления результатов |

| Протокол комиссии (подписи руководителя и материально ответственных лиц) – заключение о результатах, которые отражаются в учете |

| Пересортица – взаимозачет недостач ценностей излишками | Недостачи – отнесение в начет виновным или списание на затраты и убытки | Излишки – приходуются в доход предприятия или госбюджета |

Отражение результатов инвентаризации в бухгалтерском учете.

Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета регулируют в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации в следующем порядке:

основные средства, материальные ценности, денежные средства и другое имущество, оказавшееся в излишке, подлежит оприходованию по дебету соответствующих счетов (01, 11, 12 и др.) с отнесением его на финансовые результаты (счет 80) у организаций или увеличение финансирования (фондов) у бюджетной организации с последующим установлением причин возникновения излишка и виновных лиц;

все недостачи материальных ценностей, денежных средств и другого имущества, независимо от причин возникновения, списывают с кредита соответствующих счетов (10, 12 и др.) в дебет счета 84 "Недостачи и потери от порчи ценностей".

Недостачи ценностей в пределах норм естественной убыли, утвержденных в установленном законодательством порядке, списываются с кредита счета 84 "Недостачи и потери от порчи ценностей" на издержки производства и обращения у организаций или уменьшение финансирования (фондов) у бюджетных организаций. Нормы убыли могут применяться лишь в случаях выявления фактических недостач. При отсутствии норм убыли рассматривается как недостача сверх норм.

Недостачи материальных ценностей, денежных средств и другого имущества, порчу сверх норм естественной убыли, а также превышение стоимости недостающих ценностей над оказавшимися в излишке, возникающее при пересортице, относят на виновных лиц и оформляют бухгалтерской записью:

Дебет счета 73 "Расчеты с персоналом по прочим операциям", субсчет 3 "Расчеты по возмещению материального ущерба";

Кредит счета 84 "Недостачи и потери от порчи ценностей".

В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списывают на издержки производства и обращения у организации или уменьшения финансирования у бюджетной организации.

Вскрытые инвентаризацией недостачи в кассе предъявляются взиманию с кассира. При этом составляются две бухгалтерские проводки:

Дебет счета 84 "Недостачи и потери от порчи ценностей",

Кредит счета 50 "Касса";

Дебет счета 73 "Расчеты с персоналом по прочим операциям", субсчет 3 "Расчеты по возмещению материального ущерба";

Кредит счета 84 "Недостачи и потери от порчи ценностей".

Недостача основных средств оформляется как ликвидация, но с отнесением остаточной стоимости основных средств в зачет материально ответственному лицу:

по первоначальной стоимости недостающего объекта –

Дебет счета 47 "Реализация и прочее выбытие основных средств" –

Кредит счета 01 "Основные средства";

в сумме износа недостающего объекта –

Дебет счета 02 "Износ основных средств" –

Кредит счета 47 "Реализация и прочее выбытие основных средств";

в сумме остаточной стоимости недостающего объекта –

Дебет счета 84 "Недостачи и потери от порчи ценностей" –

Кредит счета 47 "Реализация и прочее выбытие основных средств";

в сумме остаточной стоимости недостающего объекта –

Дебет счета 73, субсчет "Расчеты по возмещению материального ущерба" , счета 80 «Прибыли и убытки» -

Кредит счета 84 "Недостачи и потери от порчи ценностей".

Расхождения между данными инвентаризации и бухгалтерского учета оформляются бухгалтерией путем составления ведомости результатов, выявленных инвентаризацией.

Значение инвентаризации.

Инвентаризация имеет большое значение для правильного определения затрат на производство продукции, выполненных работ и оказанных услуг, для сокращения потерь товарно-материальных ценностей, предупреждения хищений имущества и т. п.

Она или подтверждает данные бухгалтерского учета, или выявляет неучтенные ценности и допущенные потери, хищения, недостачи. Поэтому при помощи инвентаризации контролируется не только сохранность материальных ценностей, но и проверяются полнота и достоверность данных бухгалтерского учета и отчетности.

Список литературы.

Кирьянова З.В. «Теория бухгалтерского учета», М., ФС, 1999;

Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. «Бухгалтерский учет в организациях», М.,ФС, 2000;

Методические указания по инвентаризации имущества и финансовых обязательств, утверждены Приказом МинФина РФ №49 от 13.06.95

Содержание

Введение___________________________________________________________3

Задачи инвентаризации_______________________________________________3

Сроки и периодичность проведения инвентаризации_______________________5

Порядок проведения инвентаризации____________________________________7

Отражение результатов инвентаризации в бухгалтерском учете_____________13

Значение инвентаризации_____________________________________________15

Список литературы________________________________________________

Похожие работы

... за предыдущие отчетные периоды после изменений в учетную политике). Такой вывод базируется на положениях статьи 8 Закона о бухучете, действующих положениях (стандартах) бухгалтерского учета. Раздел ІІ. Документация как метод бухгалтерского учета 2.1 Документация, ее значение и задачи Особенностью бухгалтерского учета является сплошное и непрерывное наблюдение за всеми хозяйственными ...

... запись; - баланс и отчетность. Элементы метода бухгалтерского учета представлены на рисунке 1. Рис.1 – Элементы метода бухгалтерского учета Таким образом, метод бухгалтерского учета представляет собой совокупность приемов регистрации (документация и инвентаризация), стоимостного измерения (оценка и калькуляция), текущей группировки (стоимость счетов и ...

... к уплате налогам и сборам и др. Такие организации и лица называются кредиторами. Кредиторская задолженность является привлеченными источниками. Метод бухгалтерского учета Метод бухгалтерского учета – это способы и приемы, при помощи которых отражается предмет бухгалтерского учета. Если под предметом понимается то, что обобщает бухгалтерский учет, то метод показывает, как это делается. ...

... денежных средств). Учетная политика организации формируется главным бухгалтером (бухгалтером) организации и утверждается приказом (распоряжением и т.п.) руководителя организации. Ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций. Способы ведения бухгалтерского учета, избранные ...

0 комментариев