В случае принятия Государственного бюджета Украины на другого

Исключительно Верховная Рада Автономной Республики Крым и

Предложения о внесении изменений в бюджетные назначения

Каждый законопроект, внесенный в Верховную Раду Украины

Кабинет Министров Украины подает в Верховную Раду Украины

Расходы проекта закона о Государственном бюджете Украины по

Первое чтение проекта закона о Государственном бюджете Украины

Срок пребывания принятого Верховной Радой Украины

Стадіями выполнения Государственного бюджета Украины за расходами

Квартальный отчет о выполнение Государственного бюджета Украины

Для обеспечения реализации общих социально-экономических

Расходы местных бюджетов включают бюджетные назначения

Главные распорядители бюджетного средства организуют

Городские (мост районного значения) бюджеты, районные в городах

Периодичность, структура и сроки представления отчетности про

Совет министров Автономной Республики Крым, местные

К расходам, которые осуществляются из бюджетов сел, поселков, мост

К расходам местных бюджетов, которые не учитываются при

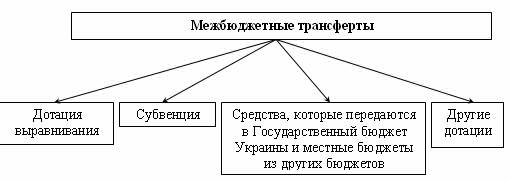

В Государственном бюджете Украины могут предполагаться такие

Дотация выравнивания бюджета Автономной Республики Крым и

Субвенции на выполнение инвестиционных проектов предоставляются на

К полномочиям Счетной палаты по контролю за

В случае выявления бюджетного правонарушения Министерство

В случае нарушения требований относительно формирования бюджета в соответствии с

Навигация

В случае принятия Государственного бюджета Украины на другого

Бюджетный кодекс Украины

175086

знаков

0

таблиц

0

изображений

4. В случае принятия Государственного бюджета Украины на другого,

чем предусмотрен частью первой этой статьи, бюджетный период

местные бюджеты могут быть принятые на такой же период.

Статья 4. Состав бюджетного законодательства

1. Нормативно-правовыми актами, которые регулируют бюджетные

отношения в Украине, есть:

1) Конституция Украины;

2) этот Кодекс;

3) закон о Государственном бюджете Украины;

4) другие законы, которые регулируют бюджетные правоотношения,

предусмотренные статьей 1 этого Кодекса;

5) нормативно-правовые акты Кабинета Министров Украины,

принятые на основании и на выполнение этого Кодекса и других законов

Украины, предусмотренных пунктами 3 и 4 части первой этой статьи;

6) нормативно-правовые акты центральных органов исполнительной

власти, принятые на основании и на выполнение этого Кодекса, других

законов Украины и нормативно-правовых актов Кабинета Министров

Украины, предусмотренных пунктами 3, 4 и 5 части первой этой

статьи;

7) решения органов Автономной Республики Крым, местных

государственных администраций, органов местного самоуправления,

принятые соответственно этому Кодексу, нормативно-правовых актов,

предусмотренных пунктами 3, 4, 5 и 6 части первой этой статьи.

2. При осуществлении бюджетного процесса в Украине положения

нормативно-правовых актов применяются лишь в части, в которой

они не противоречат положением Конституции Украины, этого Кодекса

и закона о Государственном бюджете Украины.

3. Если международным договором Украины, представленным на

ратификация, установлена другие положения, чем в соответствующих нормах

бюджетного законодательства Украины, такие положения принимаются

отдельными законами о внесении изменений в соответствующие законы и

рассматриваются Верховной Радой Украины одновременно с ратификацией

международного договора Украины, каким такие положения предусмотрены.

4. Рассмотрени законопроект, которые влия на доходн ли

расходную часть бюджетов, осуществляется за особой процедурой,

что определяется статьей 27 этого Кодекса.

Глава 2

БЮДЖЕТНАЯ СИСТЕМА УКРАИНЫ И ЕЕ ПРИНЦИПЫ

Статья 5. Структура бюджетной системы Украины

1. Бюджетная система Украины состоит из государственного бюджета

и местных бюджетов.

2. Бюджетами местного самоуправления признаются бюджеты

территориальных общин сел, поселков, мост и их объединений.

3. Местными бюджетами признаются бюджет Автономной

Республики Крым, областные, районные бюджеты, бюджеты районов в

городах и бюджеты местного самоуправления.

Статья 6. Сведенный бюджет

1. Сведенный бюджет есть совокупностью показателей бюджетов, которые

используются для анализа и прогнозирование экономического и

социального развития государства.

2. Сведенный бюджет Украины включает показатели Государственного

бюджету Украины, сведенного бюджета Автономной Республики Крым и

сведенных бюджетов областей и мост Киева и Севастополя.

3. Сведенный бюджет Автономной Республики Крым включает

показатели бюджета Автономной Республики Крым, сведенных бюджетов ее

районов и бюджетов городов республиканского значения.

4. Сведенный бюджет области включает показатели областного

бюджету, сведенных бюджетов районов и бюджетов городов областного

значения этой области.

5. Сведенный бюджет района включает показатели районных

бюджетов, бюджетов городов районного значения, поселковых и сельских

бюджетов этого района.

6. Сведенный бюджет города с районным делением включает показатели

городского бюджета и бюджетов районов, которые входят в его состава. В

разе, когда городу или району в городе административно подчиненные

другие города, поселка или села, сведенный бюджет города или района в

городе включает показатели бюджетов этих городов, поселков и сел.

Статья 7. Принципы бюджетной системы Украины

1. Бюджетная система Украины грунтується на таких принципах:

1) принцип единства бюджетной системы Украины - единство

бюджетной системы Украины обеспечивается единой правовой базой,

единой денежной системой, единым регулированием бюджетных отношений,

единой бюджетной классификацией, единством порядка выполнения бюджетов

и ведения бухгалтерского учета и отчетности;

2) принцип сбалансированности - полномочия на осуществление

затрат бюджета должны отвечать объему поступлений в бюджет на

соответствующий бюджетный период;

3) принцип самостоятельности - Государственный бюджет Украины и

местные бюджеты являются самостоятельными. Государство средством государственного бюджета

не несет ответственности за бюджетные обязательства органов власти

Автономной Республики Крым и органов местного самоуправления.

Органы власти Автономной Республики Крым и органы местного

самоуправление средством соответствующих бюджетов не несут

ответственности за бюджетные обязательства одно одного, а также за

бюджетные обязательства государства. Самостоятельность бюджетов

обеспечивается закреплением за ними соответствующих источников доходов,

правом соответствующих органов государственной власти, органов власти

Автономной Республики Крым и органов местного самоуправления на

определения направлений использования средств соответственно

законодательства Украины, правом Верховной Рады Автономной Республики

Крым и соответствующих советов самостоятельно и независимо одно от одного

рассматривать и утверждать соответствующие бюджеты;

4) принцип полноты - в состав бюджетов подлежат включению

все поступления в бюджеты и затраты бюджетов, которые осуществляются

соответственно нормативно-правовым актам органов государственной власти,

органов власти Автономной Республики Крым, органов местного

самоуправление;

5) принцип обгрунтованості - бюджет формируется на

реалистических макропоказателях экономического и социального развития

государства и расчетах поступлений в бюджет и затраты бюджета, который

осуществляются соответственно утвержденным методикам и правилам;

6) принцип эффективности - при составлении и выполнении бюджетов

все участники бюджетного процесса должны стремиться достижения

запланированных целей при привлечении минимального объема бюджетных

средства и достижения максимального результата при использовании

определенного бюджетом объема средства;

7) принцип субсидіарності - распределение видов расходов между

государственным бюджетом и местными бюджетами, а также между местными

бюджетами должен грунтуватися на максимально возможном приближении

предоставления общественных услуг к их непосредственному потребителю;

8) принцип целевого использования бюджетного средства - бюджетные

средство используются только на целые, определенные бюджетными

назначениями;

9) принцип справедливости и беспристрастности - бюджетная

система Украины строится на основах справедливого и

непредубежденного распределения общественного богатства между гражданами и

территориальными общинами;

10) принцип публичности и прозрачности - Государственный бюджет

Украины и местные бюджеты утверждаются, а решения относительно отчета

про их выполнение принимаются соответственно Верховной Радой Украины,

Верховной Радой Автономной Республики Крым и соответствующими советами;

11) принцип ответственности участников бюджетного процесса -

каждый участник бюджетного процесса несет ответственность за свои действия

или бездеятельность на каждой стадии бюджетного процесса.

Статья 8. Бюджетная классификация

1. Бюджетная классификация Украины применяется для

осуществления контроля за финансовой деятельностью органов государственной

власти, органов власти Автономной Республики Крым, органов местного

самоуправление, других распорядителей бюджетного средства, проведения

необходимого анализа в разрезе доходов, а также организационных,

функциональных и экономических категорий расходов, обеспечения

общегосударственной и международной сравнимости бюджетных

показателей.

2. С целью достижения целостности бюджетных категорий доходов

и расходов и для обеспечения взаимосвязи между функциональными

назначениями и экономическим характером расходов бюджета Министр

финансов Украины утверждает бюджетную классификацию, а также изменения

к ней и информирует об этом в обязательном порядке Верховную Раду

Украины.

3. Бюджетная классификация имеет такие составные части:

1) классификация доходов бюджета;

2) классификация расходов (в том числе кредитования за

вычитанием погашения) бюджета;

3) классификация финансирования бюджета;

4) классификация долга.

Статья 9. Классификация доходов бюджета

1. Доходы бюджета классифицируются за такими разделами:

1) налоговые поступления;

2) неналоговые поступления;

3) доходы от операций с капиталом;

4) трансферты.

2. Налоговыми поступлениями признаются предусмотренные

налоговыми законами Украины общегосударственные и местные налоги,

собрание и прочие обязательные платежи.

3. Неналоговыми поступлениями признаются:

1) доходы от собственности и предпринимательской деятельности;

2) административные собрание и платеже, доходы от

некоммерческой и побочной продажи;

3) поступления от штрафов и финансовых санкций;

4) другие неналоговые поступления.

4. Трансферты - это средство, полученные от других органов

государственной власти, органов власти Автономной Республики Крым, органов

местного самоуправления, других государств или международных организаций

на безвозмездной и невозвратной основе.

Статья 10. Классификация расходов бюджета

1. Расходы бюджета классифицируются за:

1) функциями, с выполнением которых связанные расходы

(функциональная классификация расходов);

2) экономической характеристикой операций, при проведении которых

осуществляются эти расходы (экономическая классификация расходов);

3) признаком главного распорядителя бюджетного средства (ведомственная

классификация расходов);

4) за бюджетными программами (программная классификация

расходов).

2. Функциональная классификация расходов имеет такие уровни

детализации:

1) разделы, в которых определяются расходы бюджетов на

осуществления соответственно общих функций государства, Автономной

Республики Крым или местного самоуправления;

2) подразделы и группы, в которых конкретизируются направления

направления бюджетных средств на осуществление соответственно функций

государства, Автономной Республики Крым или местного самоуправления.

3. За экономической классификацией расходы бюджета делятся

на текущие расходы, капитальные расходы и кредитования за

вычитанием погашения, состав которых определяется Министром финансов

Украины.

4. Ведомственная классификация расходов бюджета определяет перечень

главных распорядителей бюджетного средства. На ее основе Государственное

казначейство Украины и местные финансовые органы ведут реестр

всех распорядителей бюджетного средства.

5. Программная классификация расходов бюджета применяется при

формировании бюджета за программно-целевым методом.

Статья 11. Классификация финансирования бюджета

1. Классификация финансирования бюджета определяет источника

получения финансовых ресурсов, необходимых для покрытия дефицита

бюджету, и направления расходования финансовых ресурсов, которые образовались в

результате превышения доходов бюджета над его расходами (к этой

категории принадлежат платежи из погашение основной суммы долга).

2. Классификация финансирования бюджета осуществляется за такими

признаками:

1) финансирование за типом кредитора - по категориям

кредиторов или собственников долговых обязательств;

2) финансирование за типом долгового обязательства - за

средствами, которые используются для финансирования дефицита или

профіциту.

Статья 12. Классификация долга

1. Классификация долга систематизирует информацию о все долговые

обязательства государства, Автономной Республики Крым, местного

самоуправление.

2. Долг классифицируется за типом кредитора и за типом

долгового обязательства.

Статья 13. Составные части бюджета

1. Бюджет может состоять из общего и специального

фондов.

2. Общий фонд бюджета включает:

1) все доходы бюджета, кроме тех, что предназначенные для

зачисления к специальному фонду;

2) все расходы бюджета за счет поступлений в общего

фонду бюджета;

3) финансирование общего фонда бюджета.

3. Специальный фонд бюджета включает:

1) бюджетные назначения на расходы за счет конкретно

определенных источников поступлений;

2) гранты или дары (в стоимостном обсчете), полученные

распорядителями бюджетных средств на конкретную цель;

3) различие между доходами и расходами специального фонда

бюджету.

4. Распределение бюджета на общий и специальный фонды

определяется законом о Государственном бюджете Украины. Источника

формирования специального фонда определяются исключительно законами

Украины.

5. Основанием для решения соответствующего совета о создание

специального фонда в составе местного бюджета может быть исключительно

закон о Государственном бюджете Украины.

6. Передача средств между общим и специальным фондами

бюджету разрешается только в границах бюджетных назначений путем

внесения изменений в закон о Государственном бюджете Украины или решения

соответствующего совета.

7. Платежи за счет специального фонда осуществляются в границах

средства, которые поступили к этому фонду на соответствующую цель.

8. Создания внебюджетных фондов органами государственной власти,

органами власти Автономной Республики Крым, органами местного

самоуправление и другими бюджетными учреждениями не допускается.

Глава 3

ЗАИМСТВОВАНИЯ

Статья 14. Дефицит и профіцит бюджета

1. Принятия Государственного бюджета Украины или бюджета

Автономной Республики Крым, городского бюджета на соответствующий

бюджетный период с дефицитом разрешается в случае наличия

обгрунтованих источников финансирования дефицита соответствующего бюджета с

учетом особенностей, определенных статьей 72 этого Кодекса.

2. Профіцит бюджета утверждается исключительно с целью погашения

основной суммы долга.

Статья 15. Источника финансирования дефицита бюджета

1. Источниками финансирования дефицита бюджетов есть государственные

внутренние и внешние заимствования, внутренние заимствования органов

власти Автономной Республики Крым, внутренние и внешние

заимствования органов местного самоуправления с соблюдением условий,

определенных этим Кодексом.

2. Кабинет Министров Украины может брать займа в границах,

определенных законом о Государственном бюджете Украины. Заимствования не

используются для обеспечения финансовыми ресурсами текущих

расходов государства, за исключением случаев, когда это необходимо для

сохранение общего экономического равновесия.

3. Министр финансов Украины с учетом требований части

второй этой статьи с целью экономии средства и эффективности их

использования имеет право выбрать кредитора, вид займа и валюту

заимствования.

4. Затраты на погашение обязательств из долга осуществляются

соответственно кредитным соглашениям, а также нормативно-правовых актов,

за которыми возникают государственные долговые обязательства и долговые

обязательства Автономной Республики Крым или местного

самоуправление, независимо от объема средства, предусмотренных на эту

цель в законе о Государственном бюджете Украины или решении про

местный бюджет.

5. Если затраты на обслуживание и погашение государственного

долгу превысят объем средства, предусмотренное в законе про Государственный

бюджет Украины на такую цель, Министр финансов Украины безотлагательно

информирует об этом Кабинет Министров Украины. Кабинет Министров

Украины безотлагательно информирует про ожидаемое превышение таких

затрат Верховную Раду Украины и подает в двухнедельный срок

предложения о внесении изменений в закон о Государственном бюджете

Украины.

6. Эмиссионные средство Национального банка Украины не могут быть

источником финансирования дефицита Государственного бюджета Украины.

Статья 16. Право на осуществление заимствований

1. Право на осуществление государственных внутренних и внешних

заимствований в границах и на условиях, предусмотренных законом про Государственный

бюджет Украины, принадлежит государству в лице Министра финансов Украины

по доверенности Кабинета Министров Украины.

Похожие работы

... не подлежат секвестру (пропорциональному сокращению), наряду с другими расходами, в случае превышения установленного уровня дефицита или значительного снижения поступлений от источников доходов. В Законе Украины “О бюджетной системе Украины” предусмотрены такие виды расходов как текущие расходы и расходы развития[5]. Текущие расходы - это затраты бюджетов на финансирование сети предприятий, ...

... председатели (в случае, если соответствующие исполнительные органы не созданы). Местные финансовые органы осуществляют общую организацию и управление выполнением соответствующего местного бюджета, координируют деятельность участников бюджетного процесса по вопросам исполнения местных бюджетов. Статья 51 установлены процедуры выполнения местных бюджетов по расходам. Стадиями исполнения местных ...

... устройство – это организация и принципы строительства бюджетной системы взаимосвязь между отдельными звеньями бюджетной системы. 4. Межбюджетные трансферты Украина по Конституции является Унитарным государством, но так исторически сложилось, что уровень экономического развития областей различен. Для постоянного социального обеспечения необходимо использовать механизм перераспределения ...

... относительно формирования единой централизованной системы органов государственного казначейства, разработка методологических принципов казначейского исполнения государственного бюджета Украины, взаимодействия с другими органами исполнительной и законодательной власти, которые принимают участие в организации и осуществлении бюджетного процесса. Главное управление Госказначейства Украины имеет ...

0 комментариев