Спеціальним конторам борги останніх, передоручивши їм ще й

Вимога-доручення подається в банк покупця протягом 20 календарних днів з

Акту звіряння взаємної заборгованості сторона в залежності від того, на

Карткою.Крім даних про власника картки та номера його рахунка, на

Переказний вексель (тратта) - письмовий документ, який містить

Акцепт - це згода, засвідчена підписом трасата, сплатити вексель у

Аудит безготівкових розрахунків

Досліджуються всі можливі штрафи, пені, визнанні боржником

Як наслідок цього, в бухгалтерському обліку транспорту вантажі

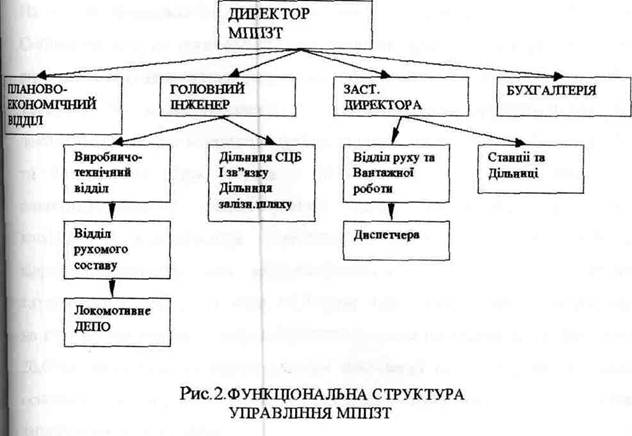

МЕТОДОЛОГИ БУХГАЛТЕРСЬКОГО ОБЛІКУ, АНАЛІЗУ ТА АУДИТУ НА ЧЕРКАСЬКОМУ МШІЗТ

Коефіцієнт ],93 2,06 +0,1.3 0,7-0,8 "критичної"

Засобів з обороту у дебіторську заборгованість є надзвичайно несприятливим

Бюджет зросла протягом року на 53,7 т.грн., і на кінець року складає 104,6

Дебіторської заборгованості за звітний рік становить 103 дн., тобто

Навигация

Досліджуються всі можливі штрафи, пені, визнанні боржником

Бухоблік та аудит в сучасних умовах господарювання на Черкаському МППЗТ

149598

знаков

94

таблицы

3

изображения

55 Досліджуються всі можливі штрафи, пені, визнанні боржником,

або по котрим отримані рішення суду, арбітражного суду про їх стягення.Слід підкреслити, що списання боргу на збиток в результаті неплатоспроможності боржника не являється причиною для ліквідації заборгованості, котру відображають по балансу протягом відповідного періоду, тобто з часу списання.Якщо є дебіторська заборгованість, відповідно якої строк позовної давності вже минув, вивчається питання про правильність списання сум за рішенням керівника підприємства і на який рахунок вона віднесена.Важливо також перевірити законність таких списувань.

Достовірність дебіторської та кредиторської заборгованості перевіряється шляхом звіряння по кожній статті балансу на дату перевірки з сумами заборгованості, відображеної в облікових регістрах і первинних документах.

Вивчення пертензіонних сум починається з аналізу та інвентаризації заборгованості по кожній сумі.На підприємствах звіряння розрахунків необхідна.Для цього дебіторам висилають виписки з особистих рахунків та направляють до них для взаємозвіряння спеціалістів.Одночасно необхідно запросити у кредиторів виписки з особистих рахунків про стан розрахунків з підприємством.З метою повного обхвату вивчення всіх операцій, пов"язаних з розрахунками, інвентаризацію їх необхідно виконувати на дату дослідження.Інвентаризацію розрахунків з покупцями та іншими дебіторами оформлюють спеціальним робочим документом аудитора.

При дослідженні пертензійної зоборгованості необхідно обгрунтувати відповідними документами і встановити, чи не числяться на балансі суми претензій з простроченими термінами. Звертається увага на списування суми неповернутих пертензій за рахунок наслідків діяльності клієнта.

Встановлюють, чи ведеться оперативний облік претензій і як здійснюється контроль за своєчасністю і обгрунтованістю передачі матеріалів в арбітражний суд для відшкодування заборгованості. Звертається увага на своєчасність заключення і виконання угод на постачання продукції та

54

матеріалів.В угоді також визначається відповідальність сторін за невиконання їм зобов'язань.

Аудит розрахунків кредитних операцій по платіжним документам дозволяє встановити не тільки правильність, але й своєчасність розрахунків.Для цього порівнюють дату приймання-відвантаження продукції, що вказана в приймально-здавальних документах з датою перерахування грошей підприємству.Розрахунки з постачальниками вивчають шляхом співставляння ціни і суми виплат, вказаних в документах, з платіжними.

Розрахунково-кредитні операції здійснюються переважно через в безготівковій формі через банк, котрий систематично контролює правильність розрахунків і додержання розрахункової дисципліни.Однак і тут можуть мати місце порушення котрі залишаються непоміченими банками.Тому на ці питання слід звертати особливу увагу .Результати перевірки операцій по розрахунковому рахунку оформлюють у відповідну відомість.

Належну увагу приділяють правильності ведення безготівкових розрахунків по нетоварним операціям.Важливе значення для здійснення розрахунків має послідовність їх здійснення.В більшості випадків в першу чергу здійснюють розрахунки з бюджетом.Особливо досліджують операції, котрі відображаються на рахунку "Розрахунки з бюджетом".Уважно перевіряються всі суми на субрахунках.Виявляються випадки недостовірності ведення синтетичного та аналітичного обліку розрахункових операцій по їх видам.

Важливе значення для успішного проведення аудиту безготівкових розрахунків має ознайомлення з господарством перевіряємого підприємства, станом бухгалтерського обліку і звітності, документами матеріально відповідальних осіб.Також, необхідним є проведення аналітичних процедур, які допоможуть знайти порушення і зекономити час аудитора.

Загалом послідовність перевірки безготівкових розрахунків аналогічна послідовності інформаційних зв"язків між обліковими документами (Рис. 1.10.)

55

РОЗДІЛ 2 АНАЛІЗ СТАНУ БЕЗГОТІВКОВИХ РОЗРАХУНКІВ, IX ОБЛІК ТА АУДИТ НА ЧЕРКАСЬКОМУ МШІЗТ

2.1 Загальна характеристика підприємства

| Назва підприємства |

| Місце знаходження: Форма власності: |

| Черкаське міжгалузеве Підприємство промислового Залізничного транспорту Скорочено: Черкаське МППЗТ М.Черкаси Залізничний проїзд, 16 Державна |

Основні напрямки діяльності підприємства:

-здійснення комплексного транспортного обслуговування, пов"язаного з перевезенням вантажів залізничним транспортом;

-підвищення ефективності використання локомотивного, вагонного парку та вантожно-розвантажувальної техніки;

-організація перевезень вантажів власним залізничим рухомим складом;

-прискорення обігу вагонів на під"їзних коліях;

-впровадження нової техніки, технології та прогресивних методів роботи промислового залізничного транспорту;

-забезпечення безпеки руху поїздів і охорони праці;

56

-зменшення вартості транспортних витрат вантажовласників;

-здійсненння товарообмінних бартерних операцій, торгівельно-закупівельна діяльність;

-виробництво товарів народного споживання;

-виробництво будівельних матеріалів, здійснення будівельних робіт;

-виробництво та переробка сільськогосподарської продукції;

-надання побутових послуг населенню.

Підприємство здійснює свою діяльність на основі і відповідності чинного законодавства України, нормативних актів Міністерства, Укрзалізничого об"еднання "Укрпромзалізтранс" і Статуту підприємства.

Майно підприємства е державною власністю та закріплюється за ним на праві повного господарського віданння.При визначенні стратегії підприємство повинно враховувати державні контракти, державні .замовлення та інші договірні зобов"язання, які є обов"язковими до виконання.

На даному підприємстві, яке відноситься до транспортної галузі, продуктом являється переміщення, що не має речової форми, споживається в момент виробництва і не являється об"ектом зберігання. Такий характер продукту зумовлює відсутність на затзничому транспорті, сировини та матеріалів, які утворюють основу продукту в галузях, де він виступає у вигляді речі, відокремленої вщ процесу виробництва. Тому в господарських ресурсах залізничих доріг на частку оборотних засобів припадає всього близько 3%.

Предмет перевезення- вантаж-не являється власністю дороги, а тобто, не виступає в якості одноо з елементів засобів виробництва цієї дороги.На відміну від предметів праці в промисловості, на транспорті предмет перевезення в процесі праці не підлягає переробці, не змінює своєї самостійної споживчої форми; вартість вантажу, що підлягає перевезенню не входить у вартість корисного ефекта - переміщення, а тому, і у видатки транспорту.

| СЛУЖБА ГОЛОВНОГО ІНЖЕНЕРА |

| СОЦІАЛЬНО-КУЛЬТУРНА СФЕРА |

| ВІДДШ РУХУ І ВАНТАЖНИХ РОБІТ |

Склади

| Ремонтвий цех Гаражи |

| ЗДРАВПУНКТ СТОЛОВА ГУРТОЖИТОК ТУР.БАЗА ТЕПЛИЦЯ |

| Ст.Заводська |

Ст.Змагайловка

| Дільниця з/шляху |

| Ст-Рафінадна |

Дільниця СЦБ та зв"язку

| Локомотивна бригада |

Рис.] .ОРГАНІЗАЦІЙНА СТРУКТУРА МППЗТ

Механізатори

0 комментариев