Навигация

Возможность создания единого стандарта на средства автоматизации учета основных средств

58926

знаков

0

таблиц

3

изображения

3.1. Возможность создания единого стандарта на средства автоматизации учета основных средств.

В настоящее время появляется все больше и больше фирм, занимающихся изготовлением и распространением программ автоматизации бухгалтерского учета. К сожалению, освоение приобретенных программ является довольно сложным процессом, а если на двух предприятиях установлены программы разных фирм, то много времени тратится на переквалификацию бухгалтера.

В таком случае можно предложить, помимо введения стандарта на формы по первичному учету основных средств в условиях ведения бухгалтерского учета на компьютере, ввести стандарт на программное обеспечение бухгалтерского назначения.

Я полагаю, что органом, компетентным для разработки такого решения может являться Минфин РФ в сотрудничестве с Комитетом по информатизации при президенте РФ.

Главное, что нужно учесть при разработке стандарта - возможность его изменения по мере совершенствования системы бухгалтерского учета и предоставление простора для улучшения программного обеспечения, чтобы не свернуть конкуренцию между фирмами, работающим в этой области.

3.2. Введение дополнительного контроля за учетом основных средств.

Введение дополнительного контроля за учетом основных средств со стороны руководства предприятия я считаю очень важным. Это означает просмотр руководителем бухгалтерских документов, изучение им нормативных актов, действующих в этой области. Такой подход позволит более рационально расходовать средства на приобретение основных средств, тратить меньше времени на убеждение руководства в необходимости приобретения того или иного объекта, повысить дисциплину использования основных средств сотрудниками предприятия.

Кроме того, нужно ввести анализ эффективности использования основных средств, по данным бухгалтерского учета под непосредственным контролем руководителя предприятия. При этом руководитель будет получать более полную картину состояния дел на предприятии.

Глава IV. Практическое применение.

Задача №1:

Организация приобретает у поставщика основное средство производственного назначения — компьютер стоимостью 1200 у. е., в том числе НДС — 200 у. е., на условиях последующей оплаты. Компьютер будет использоваться в деятельности, подлежащей налогообложению НДС. Право собственности на товар переходит в момент его получения. В момент оприходования основного средства курс доллара составлял 28 руб., в момент оплаты. задолженности по варианту А- 27руб., варианту Б — 29руб. После полной оплаты основное средство было введено в эксплуатацию.

Решение:

В данном случае оплаченная часть суммовых разниц как фактические затраты по приобретению относятся на счет капитальных вложений, так как суммовые разницы образуются до ввода в эксплуатацию основного средства. В ПБУ 6/01 оговорено положение о том, что фактические затраты на приобретение основных средств определяются с учетом положительных и отрицательных суммовых разниц.

В бухгалтерском учете будут сделаны следующие проводки:

Дебет 08 Кредит 60

- 28 000руб. (1000 USD x28py6/USD) —оприходован полученный от поставщика объект основных средств по курсу на момент оприходования без НДС;

Дебет 19 Кредит 60

- 5600руб. (200USDx28py6/USO) —отражена сумма НДС по поступившему компьютеру.

Вариант А.

Дебет 60 Кредит 51

- 32 400руб. (1200USDx27py6/USD) —произведена оплата счета поставщика, в том числе НДС — 5400 руб. При этом на счете 60 у покупателя образуется положительная суммовая разница 1200 руб. (32 400 — 28 000 — 5600), включающая НДС — 200 руб. Разница положительная для покупателя потому, что фактически оплачено меньше, чем цена, по которой компьютер оприходован.

Поскольку основные средства должны числиться в учете по стоимости, равной фактически произведенной оплате, сумма капитальных вложений и НДС, первоначально принятые к бухгалтерскому учету, должны быть скорректированы на возникшую суммовую разницу:

Дебет 08 Кредит 60

-1000 руб. ((1200 USD — 200 USD) x (27pyб/USD-28pyб/USD)) — красное сторно — на основании бухгалтерской справки корректируется стоимость капитальных вложений с учетом положительной суммовой ризницы по факту оплаты компьютера без НДС;

Дебет 19 Кредит 60

- 200 руб. (200 USD х(27 руб./USD — 28 руб./USD))-красное сторно — сторнируется сумма начисленного НДС с учетом положительной суммовой разницы по факту оплаты компьютера;

Дебет 01 Кредит 08

- 27000руб. — отражен ввод в эксплуатацию объекта основных средств на основании акта приема-передачи.

Дебет 68 Кредит 19

- 5400 руб. — принята к вычету сумма НДС по приобретенному основному средству, фактически уплаченная поставщику.

Вариант Б.

Дебет 60 Кредит 51

- 34 800руб. (1200 USD х 29 руб./USD) —произведена оплата поступившего товара поставщику, в том числе НДС-5800 руб.

При этом на счете 60 у покупателя образуется отрицательная суммовая разница 1200 руб. (34 800 —- 28 000 — 5600), включающая НДС —200 руб.

Так как основное средство к моменту оплаты в эксплуатацию не введено, отрицательная суммовая разница корректирует счет капитальных вложений:

Дебет 08 Кредит 60

- 1000 руб. ((1200 USD- 200 USD) х (29 руб./USD — 28 руб./USD)) — на основании бухгалтерской справки корректируется стоимость капитальных вложений с учетом отрицательной суммовой разницы по факту оплаты компьютера без НДС;

Дебет 19 Кредит 60

- 200руб. (200USDx(29py6/USD--28py6/USD)) — доначислен НДС с отрицательной суммовой разницы по факту оплаты компьютера;

Дебет 01 Кредит 08

- 29 000руб. — отражен ввод в эксплуатацию объекта основных средств на основании акта приема-передачи;

Дебет 68 Кредит 19

- 5800руб. — принята к вычету сумма НДС по приобретенному основному средству, фактически уплаченная поставщику.

Задача №2:

Изменим, условия задачи №1 и допустим, что оплата осуществляется после ввода основного средства в эксплуатацию.

Решение:

Суммовые разницы, возникающие в связи с оплатой задолженности поставщикам после ввода основных средств в эксплуатацию и оприходования их на счете 01 —Основные средства», первоначальную стоимость основных средств не увеличивают.

Эти суммовые разницы учитываются в составе внереализационных походов (расходов) и отражаются на счете 91 «Прочие доходы и расходы»

В бухгалтерском учете это будет отражено проводками, аналогичными проводкам 1, 2 из задачи №1.

Вариант А.

Отражение оплаты счета поставщика, как и в проводке 3 задачи №1, а далее:

Дебет 19 Кредит 60

- 200pyб (200USDx(27py6/USD — 28py6/USD)) — красное сторно —сторнируется сумма НДС с положительной суммовой разницы по факту оплаты компьютера;

Дебет 68 Кредит 19

- 5400руб. — принята к вычету сумма НДС по приобретенному основному средству, фактически уплаченная поставщику;

Дебет 60 Кредит 91

- 1000 руб. ((1200 USD — 200 USD) х (27py6/USD-Z8pyб/USD)) — принята к учету в составе внереализационных доходов на основании бухгалтерской справки положительная суммовая разница по факту оплаты компьютера без НДС.

Вариант Б.

Дебет 60 Кредит 51

- 34 800руб. (1200 USDx29pyб/USD) —произведена оплата поступившего товара поставщику, в том числе НДС — 5800руб.;

Дебет 19 Кредит 60

- 200 руб. (200 USD х(29 руб./USD--28pyб/USD)) — доначислен НДС с отрицательной суммовой разницы по факту оплаты компьютера;

Дебет 68 Кредит 19

- 5800руб. — принята к вычету сунна НДС по приобретенному основному средству, фактически уплаченная поставщику;

Дебет 91 Кредит 60

- 1000 руб. ((1200 USD — 200 USD) х (29 руб./USD —28 руб./USD) — принята к учету в составе внереализационных расходов на основании бухгалтерской справки отрицательная суммовая разница по факту оплаты компьютера без НДС.

Задача №3:

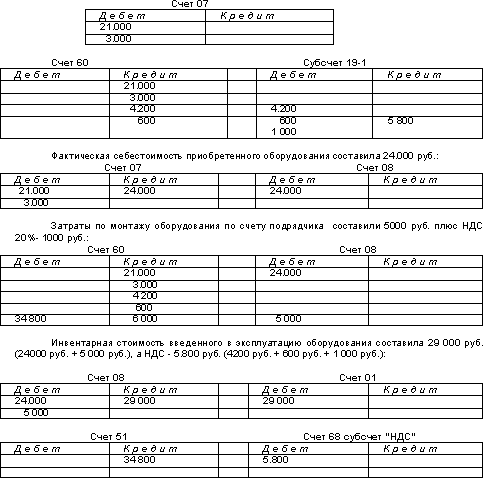

Предприятие приобрело оборудование для производства пива, требующее монтажа. Договорная стоимость оборудования составила 21000 руб. плюс НДС- 20%, включенный в счет, составил 4200 руб. Услуги по доставке — 3000 руб., плюс НДС- 20%, включенный в счет — 600 руб.

Решение:

Задача №4:

Рассчитать амортизацию по объекту основных средств, если имеются следующие данные: первоначальная стоимость объекта – 100000 руб.; полезный срок службы – 5 лет; годовая норма амортизационных отчислений – 20%; повышающий коэффициент – 2.

Решение:

Расчет амортизации:

1-й

год: 100000 · 40% (20 · 2) = 40000

руб. (остаточная

стоимость –

60000 руб.);

2-й год:

60000 · 40% = 24000 руб. (остаточная

стоимость –

36000 руб.);

3-й год:

36000 · 40% = 14400 руб. (остаточная

стоимость –

21600 руб.);

4-й год:

21600 · 40% = 8640 руб. (остаточная

стоимость –

12960 руб.);

5-й год:

12960 · 40% = 5184 руб. (остаточная

стоимость –

7776 руб.).

После начисления амортизации за последний год у основного средства сохраняется остаточная стоимость, отличная от нуля (в данном случае = 7776 руб.). Эта остаточная стоимость соответствует цене возможного оприходования материалов, остающихся после ликвидации и списания основного средства.

Заключение:

В условиях рыночной экономики значительно возрастает роль бухгалтерского учета как важнейшего средства получения полной и достоверной информации об имуществе предприятия и его обязательствах и своевременного доведения этих сведений до пользователей.

В связи с расширением прав предприятий в области постановки и ведения бухгалтерского учета перед бухгалтерскими службами возникает проблема оптимальной организации учета различных объектов: основных средств, процессов производства и реализации, расчетов, капитальных и финансовых вложений и др.

Данная курсовая работа рассматривает широкий круг вопросов, связанных с организацией ведения учета основных средств. В результате проделанной работы можно сделать следующие выводы:

для учета основных средств вследствие их разнообразия по составу и назначению необходима классификация. Наиболее значимой является классификация по группам, на основании которой установлены нормы амортизации, в соответствие с ней ведется учет основных фондов, составляется отчетность о наличии и движении основных средств;

независимо от организационно-правовой формы собственности предприятия, учет основных средств организуется в бухгалтерии в разрезе инвентарных объектов, каждому из которых присваивается инвентарный номер;

основные средства могут оцениваться как в натуральных, так и в стоимостных показателях. Последние являются базой для составления баланса и годового отчета и могут быть следующих видов: первоначальная, восстановительная и остаточная стоимость;

аналитический учет, организованный с применением вычислительной техники, позволяет сократить трудоемкость, затраты времени, повысить качество контроля, обеспечивает быстрый доступ к информации;

основным счетом, по которому отражается движение основных средств, является счет 01 "Основные средства". При этом перемещение основных фондов внутри хозяйственного органа не оформляется системно, т.е. записями по счетам;

особенность учета основных средств, в частности выбытия, является определение финансового результата по данной операции с последующим его отнесением либо на прибыль, либо на убытки.

Список использованной литературы:

www.buhgalt.ru – Волков Н.Г. Учет основных средств, ж. «Бухгалтерский учет», №16 2001г.

www.dist-cons.ru – Учет основных средств, «Курс Ваш бизнес - Бухгалтерский учет»

www.ipbr.ru – Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01

www.stavropolaudit.ru – Особенности бухгалтерского учета в бюджетных организациях. Учет основных средств.

Ивашкин Б.Н. Бухучет в торговле. М.,ИКЦ «ДИС», 1997г.

Кожинов В.Я. План и корреспонденция счетов бухгалтерского учета. 7000 типовых проводок. М., «Экзамен», 2002г.

Луговой В.А. Учет основных средств, нематериальных активов, долгосрочных инвестиций. М., «ФБК-ПРЕСС», 1998г.

Мордовкин А.В. Бухгалтерский учет и налогообложение основных средств. М., «Главбух», 1999г.

48

Содержание:

Введение…………………………………………………………………… 3

Глава I. Общие положения по учету основных средств предприятия.

Основные средства как объект учета…………………….…........ 5

Классификация основных средств и их оценка…………….…... 7

Формы первичных документов по учету основных средств........ 15

Глава II. Организация бухгалтерского учета основных средств.

Учет наличия и поступления основных средств………….…....... 17

Учет амортизации основных средств……………………….……. 21

Расходы на содержание и ремонт основных средств……..…….. 26

Учет операций по выбытию основных средств…………….…… 28

Инвентаризация основных средств………………………………. 31

Раскрытие информации об объектах основных средств в бухгалтерской отчетности…………………………………………………...... 34

Глава III. Направления совершенствования действующей на предприятиях системы учета основных средств………………….. 36

Возможность создания единого стандарта на средства автоматизации учета основных средств.

Введение дополнительного контроля за учетом основных средств.

Глава IV. Практическое применение………………………………….. 38

Заключение………………………………………………………………... 45

Список использованной литературы………………………………...... 4

Похожие работы

... 2006 г. она снизилась на 3,8 %. В 2007 г. она снизилась на 2,86 %. Следует отметить, в целом уровень использования основных производственных средств растет, а эффективность при этом снижается. 2.3 Организация бухгалтерского учета основных средств в ООО «Мебельная фабрика Древо» Как указывалось в разделе 2.2, в 2007 г. ООО «Мебельная фабрика Древо» закупило основных средств на 349 тыс. р. ...

... учета не только в масштабах российской экономики, но и отдельных ее отраслей, отдельных хозяйствующих субъектов. Это, в частности, относится к организации учета на предприятиях пищевой промышленности, особенно организация бухгалтерского учета основных средств в свете требований новых нормативных документов, таких как "Положение по бухгалтерскому учету основных средств (ПБУ/6), "Методические ...

... постановлением Госкомстата России "Об утверждении унифицированных форм первичной учетной документации по учету основных средств" от 21 января 2003 г № 7. 2. ОАО «Промтранстехмонтаж» - экономический субъект исследования 2.1 Технико-экономическая характеристика предприятия Бухгалтерский учет в ОАО «Промтранстехмонтаж» ведется в соответствии с типовым планом счетов бухгалтерского учета ...

0 комментариев