Навигация

Упрощенная форма бухгалтерского учета

41847

знаков

10

таблиц

4

изображения

2.4.1 Упрощенная форма бухгалтерского учета

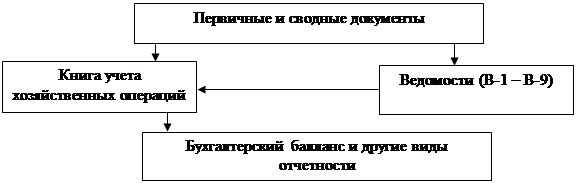

В последнее время предприятия малого бизнеса применяют упрощенную форму учета, при которой используют два вида учетных регистров – Книгу учета хозяйственных операций (регистр синтетического учета) и Ведомости учета (ф.№В-1 - №В-9) соответствующих объектов, являющихся регистрами аналитического учета.

Книга учета хозяйственных операций заполняется либо непосредственно по данным первичных документов, либо по итоговым данным ведомостей (при значительном количестве хозяйственных операций). Данные указанной Книги и ведомостей, если они ведутся, используются для составления баланса и других форм бухгалтерской отчетности.

Ведение Книги учета фактов хозяйственной деятельности и ведомости учета заработной платы является обязательным, остальные ведомости ведутся по мере необходимости. В этом случае Книга учета фактов хозяйственной деятельности является регистром не только синтетического, но и аналитического учета.

Запись в учетные регистры производят на основании должным образом оформленных бухгалтерских документов (в соответствии с положением о документах и документообороте) на второй день после совершения хозяйственных операций. Порядок записи зависит в основном от количества совершаемых ежедневно хозяйственных операций.

Если количество хозяйственных операций незначительно, то они вначале записываются в Книгу учета хозяйственных операций, а уже затем - в соответствующие ведомости. Например, операция о поступлении денежных средств в кассу с расчетного счета будет отражена в графе «Сумма» по дебету счета 50 «Касса», кредиту счета 51 «Расчетный счет» Книги учета хозяйственных операций, а затем в ведомостях по учету операции по кассе и расчетному счету (форма № В-4).

Пример открытия счетов в Книге по данным начального баланса (табл. 1), отражения четырех операций по счетам Книги, подсчета оборотов и конечных сальдо счетов по Книге представлен в табл.2., Данные о начальных и конечных сальдо по счетам Книги используются при составлении баланса.

Если в организации совершается значительное количество хозяйственных операций, то они могут записываться вначале по соответствующим ведомостям, а уже итоговые данные ведомостей за месяц записываются в Книгу учета хозяйственных операций. Для правильного переноса данных из ведомостей в Книгу в соответствующих графах каждой ведомости в скобках указаны цифры, соответствующие графам Книги, в которых должны отражаться эти данные.

Можно использовать и кредитовый принцип записи по переносу данных ведомостей в Книгу учета хозяйственных операций. В этом случае из каждой ведомости в графе «Сумма» Книги учета хозяйственных операций записывается общая сумма по разделу расхода ведомости и затем она расшифровывается частными суммами по соответствующим счетам Книги.

По окончании месяца в Книге подводятся итоги, подсчитываются обороты по каждому счету и выводится конечное сальдо.

Общий итог дебетовых оборотов всех счетов должен совпадать с общим итогом оборотов по кредиту счетов и с итогом по графе «Сумма». Сумма конечных сальдо по активным и пассивным счетам также должна совпадать. Данные о начальных и конечных остатках по каждому синтетическому счету используются для составления бухгалтерского баланса.

Состав регистров и порядок записи в них при упрощенной форме учета представлены на рис. 5.,

Состав регистров и порядок записи в них при упрощенной форме учета представлены на рис. 5.,

Рис 5. Упрощенная форма бухгалтерского учета «Журнал-Главная»

| № п/п | Дата и № документа | Содержание операций | Сумма, руб | Счета бухгалтерского учета | |||||||||||||||

| 01 «Основные средства | 10 «Материалы» | 50 «Касса» | 51 «Расчетный счет» | 85 «Уставный капитал» | 90 «Краткосрочные кредиты банка» | 60 «Расчеты с поставщиками» | 70 «Расчеты с персоналом по оплате труда» | ||||||||||||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||||

| Начальное сальдо | 100 000 | 50 000 | - | 20 000 | - | 1000 | - | 29 000 | - | 60 000 | - | 20 000 | 10 000 | 10 000 | |||||

| 1. | 3.01 .№1 | Получено в кассу с расчетного счета | 10 000 | 10 000 | |||||||||||||||

| 2 | 4.01 .№2 | Оплачена задолжен- ность постав-щикам за счет кредитов | 5 000 | 5000 | 5000 | ||||||||||||||

| 3 | 4.01 .№3 | Поступили материалы от поставщиков | 20 000 | 20 000 | 20 000 | ||||||||||||||

| 4 | 5.01 .№4 | Выдана зарплата работникам | 10 000 | 10 000 | 10 000 | ||||||||||||||

| Оборот | 45 000 | - | - | 20 000 | - | 10 000 | 10 000 | - | 10 000 | - | - | 5000 | 5000 | 20 000 | 10 000 | - | |||

| Конечное сальдо | 50 000 | - | 40 000 | - | 1000 | - | 29 000 | - | 60 000 | - | 25 000 | - | 25 000 | - | - | ||||

| Баланс (начальный) | |||

| Актив | Сумма, тыс. руб. | Пассив | Сумма, тыс. руб. |

| 1. Основные средства | 50 000 | 1. Уставный капитал | 60 000 |

| 2. Материалы | 20 000 | 2. Кредиты банка | 20 000 |

| 3. Касса | 1 000 | 3. Расчеты с поставщиками | 10 000 |

| 4. Расчетный счет | 29 000 | 4. Расчеты по оплате труда | . 10000 |

| Баланс | 100 000 | Баланс | 100 000 |

|

Кредит счета «Расчетный счет»

| Активный счет Счет «Основные средства» | Пассивный счет Счет «Уставной капитал» | |||

| Дебет | Кредит | Дебет | Кредит | |

| Сальдо 50 000 | Сальдо 60 000 | |||

| Оборот - | Оборот - | Оборот | Оборот - | |

| Сальдо 50 000 | Сальдо 60 000 | |||

| Счет «Материалы» | Счет «Краткосрочные кредиты» | |||

| Дебет | Кредит | Дебет | Кредит | |

| Сальдо 20 000 | Сальдо 20 000 | |||

| 3) 20 000 | 2) 5 000 | |||

| Оборот 20 000 | Оборот | Оборот 5 000 | ||

| Сальдо 40 000 | Сальдо 25 000 | |||

| Счет «Касса» | Счет «Расчеты с поставщиками» | |||

| Дебет | Кредит | Дебет | Кредит | |

| Сальдо 1 000 | Сальдо 10 000 | |||

| 1) 10 000 | 4) 10 000 | 2) 5 000 | 3) 20 000 | |

| Оборот 10 000 | Оборот 10 000 | Оборот 5 000 | Оборот 20 000 | |

| Сальдо 1 000 | Сальдо 25 000 | |||

| Счет «Расчетный счет» | Счет «Расчеты по оплате труда» | |||

| Дебет | Кредит | Дебет | Кредит | |

| Сальдо 29 000 | Сальдо 10 000 | |||

| 1) 10 000 | 4) 10 000 | |||

| Оборот - | Оборот 10 000 | Оборот 10 000 | Оборот - | |

| Сальдо 19 000 | Сальдо | |||

![]() Дебет счета «Расчеты с поставщиками» ,

Дебет счета «Расчеты с поставщиками» ,

Кредит счета «Краткосрочные кредиты» )

![]() Дебет счета «Материалы»

Дебет счета «Материалы»

Кредит счета «Расчеты с поставщиками»

![]() Дебет счета «Расчеты по оплате труда»

Дебет счета «Расчеты по оплате труда»

Кредит счета «Касса»

| Баланс (конечный) | |||

| Актив | Сумма, руб. | Пассив | Сумма, руб |

| 1. Основные средства | 50000 | 1. Уставный капитал | 60 000 |

| 2. Материалы | 40000 | 2. Кредиты банка | 25 000 |

| З.Касса | 1000 | 3. Расчеты с поставщиками | 25 000 |

| 4. Расчетный счет | 19000 | 4. Растем по оплате труда | - |

| Баланс | 110000 | Баланс | 110 000 |

При автоматизации бухгалтерского учета используются различные программы. Рынок бухгалтерских программ насыщен сравнительно недорогими, но достаточно мощными программами (особенно для малых и средних предприятий).

В программе «1С: Бухгалтерия» существуют два вида типовых операций: обычные и особый вид операций «документы и расчеты». Последние операции формируют проводки не в момент ввода, а в момент расчета, т. е. при изменении алгоритма такой операции или при изменении внешних данных проводки будут перестроены автоматически.

Программа формирует необходимые бухгалтерские сводные регистры - сальдово-оборотные ведомости, журналы-ордера, "шахматки", журналы по счетам, анализ счета и т. д. - все те формы, которые необходимы бухгалтеру для расчета итоговых данных, формирующих бухгалтерскую отчетность. Разные виды отчетов можно подготовить с помощью различных параметров. Используя режим формирования произвольных отчетов, можно изменять существующие и создавать новые отчеты и справки как для внутреннего учета, так и для внешней отчетности.

В качестве примера использования программы «1С: Бухгалтерия» в приложении приводится обортно-сальдовая ведомость, «шахматка», анализ некоторых счетов и субсчетов.

Программа «1С: Бухгалтерия» способна работать при любых изменениях, вызванных законодательством. Бухгалтер может и сам вносить коррективы в План счетов, схемы проводок, перечень объектов аналитического учета, формы документов и регистров.

Рассмотренные выше формы бухгалтерского учета широко применялись/применяются в отечественной практике, однако переход на Международные стандарты учета и отчетности, условия рыночной экономики настоятельно требуют совершенствования используемых форм учета, в максимальной степени сохраняя положительные качества.

Федеральным законом1 и распоряжением Правительства Российской Федерации2 для малых предприятий установлены упрощенные процедура и формы отчетности.

![]() 1. «О государственной поддержке малого предпринимательства в Российской Федерации». Федеральный закон от 14.06.95г. №88-Ф3.

1. «О государственной поддержке малого предпринимательства в Российской Федерации». Федеральный закон от 14.06.95г. №88-Ф3.

2.Распоряжение Правительства Российской Федерации от 09.10.94г. №1389р.

Похожие работы

... рублей). В целом валюта баланса будет составлять 70.000 рублей, актив равен пассиву. Журнал регистрации хозяйственных операций (назначение, порядок ведения, взаимосвязь с информацией оборотной ведомости) По способу регистрации хозяйственных операций в бухгалтерском учете различают хронологический и систематический учет. Хронологический учет предусматривает отражение хозяйственных операций в ...

... обсуждении и принятии международных учетных стандартов. Работа Интерпретационной комиссии является одним из наиболее приоритетных направлений в развитии КМСФО. Традиционный процесс разработки международных стандартов бухгалтерского учета включает следующие этапы: I этап. формирование Редакционной комиссии. Ее возглавляет уполномоченный представитель Правления. Она обычно включает представителей ...

... постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.). Исходя из этого, основными задачами бухгалтерского учета денежных средств являются: · проверка правильности оформления, законности документов, · своевременное и полное отражение операций в учете. · обеспечение своевременности, ...

... учреждения. РЕЦЕНЗИЯ на дипломную работу студентки 5 курса экономического факультета КубГУ специальности 06.05 Ляпиной Г.В. по теме "Совершенствование организации бухгалтерского учета расчетных операций за счет бюджетных и внебюджетных средств в системе образования" (на примере Централизованной бухгалтерии № 2 отдела образования администрации Карасунского округа мэрии г. Краснодара) ...

0 комментариев