Навигация

Нарахування заробітної плати

61677

знаков

2

таблицы

0

изображений

2.1. Нарахування заробітної плати.

При погодинній оплаті праці сума нарахованої заробітної плати визначається шляхом множення відпрацьованих нормо-годин на тарифну ставку, а розмір премій визначається шляхом множення суми погодинної заробітної плати на визначений процент премій.

Для нарахування основної заробітної плати робітникам-відрядникам необхідно мати підсумок про їх виробіток і розцінки за виконані роботи. Для обліку виробітку продукції використовуються різні первинні документи, що залежать від характеру виробництва, системи організації і оплати праці. На підприємствах, в цехах з дрібносерійним та індивідуальним характером виробництва використовуються накопичувальні чи разові наряди (додаток 1).

У серійних виробництвах застосовується більш досконала документація - маршрутний лист, який виписується на всю партію продукції на весь шлях її обробки у даному цеху. Маршрутний лист, на відміну від наряду виписується на всю роботу (всі операції), виконувану різними робітниками для випуску відповідної партії продукції (додаток 2).

У масовому виробництві застосовується, як правило, змінний рапорт без маршрутного листка (додаток 3). Інколи ведеться журнал робіт типу табельної відомості, у якому проти прізвища кожного робітника щоденно проставляється кількість однорідного виробітку (кг, шт., тощо). Після закінчення визначеного періоду по кожному робітнику підраховують підсумок виробітку.

Первинні документи по обліку виробітку передаються в бухгалтерію, де вони перевіряються і групуються. Якщо облік ведеться на кількох документах, то в бухгалтерії складається нагромаджувальна карточка обліку виробітку.

На підставі цих первинних та групових документів здійснюється нарахування заробітної плати, яка визначається множенням встановленої розцінки за одиницею виробітку на кількість виробів. При відрядно-преміальній заробітній платі відзначається норма виробітку.

В тому випадку, коли робота здійснюється колективом по відрядній формі оплати праці, то порядок визначення заробітної плати такий:

визначається заробіток по тарифу кожного робітника і бригади в цілому множенням ставок тарифних відповідного розряду на кількість годин;

визначається коефіцієнт розподілу як відношення місячного заробітку бригади на загальний заробіток по тарифам;

визначається сума заробітної плати кожного робітника шляхом множення заробітної плати за тарифом кожного члена бригади на коефіцієнт розподілу.

Бригадирам із числа робітників-відрядників, не звільнених від основної роботи, нараховують доплати за керівництво бригадою.

Розподіл заробітної плати між членами бригади проводиться з урахуванням коефіцієнтів трудової участі для кожного робітника. Це рішення оформлюють протоколом, який здають у відділі праці і заробітної плати для розрахунку заробітної плати.

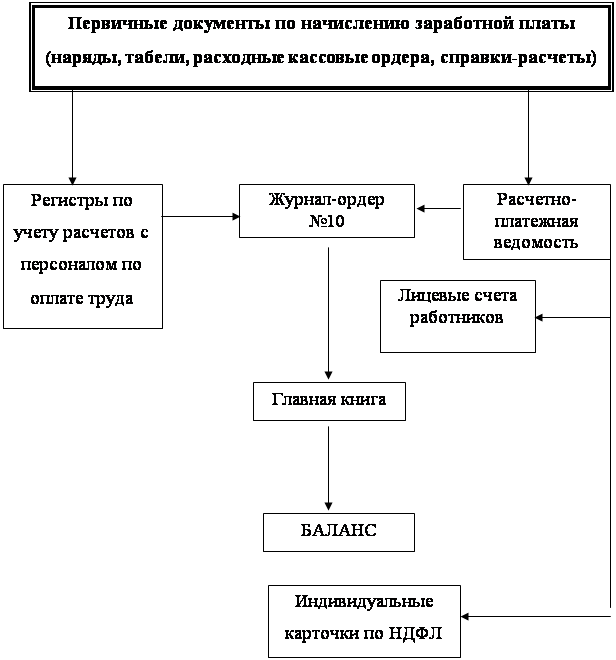

Нарахування заробітної плати здійснюється у розрахунково-платіжній відомості по кожному працівнику за її видами (відрядна, погодинна, премії та різного виду нарахування). До іншої нарахувань відносяться доплати за роботу в святкові (вихідні дні), роботу в понадурочний час, персональні надбавки, інші доплати.

Також одним з нарахувань є нарахування допомоги по тимчасовій непрацездатності. Джерелом виплати цієї допомоги є кошти фонду соціального страхування. Оплпта допомоги по тимчасовій непрацездатності здійснюється на основі листків непрацездатності і табелю обліку використаного часу.

Розміри цієї допомоги визначаються виходячи із середнього заробітку за два попередні місяцф роботи, що передували хворобі, кількості днів хвороби і трудового стажу роботи. До фактичного заробітку при цьому додають середньорічні премії виробничого характеру в частці цих двох місяців. Шляхом ділення суми заробітної плати (з відповідними добавками) на кількість робочих днів за ці два місяці одержимо середньоденний заробіток, що не повинен перевищувати подвійної тарифної ставки, посадового окладу (крім випадків виробничого травматизму, професійного захворювання, а також захворювання внаслідок чорнобильської катастрофи). Одержаний середньоденний заробіток перемножують на кількість днів хвороби, зазначених у листку непрацездатності (4).

З метою поліпшення забезпечення робітників і службовців допомогою з тимчасової непрацездатності законодавством встановлено:

Робітникам і службовцям, що не є членами профспілки, допомога у тимчасовій непрацездатності видається за нормами встановленими для членів профспілки (дорівнювала 50%).

Робітникам і службовцям, що мають безперевний стаж роботи до трьох років, підвищується розмір допомоги з тимчасової непрацездатності до 60% заробітку; круглим сиротам, що не досягли 21 року і мають безперервний стаж роботи, до 80% заробітку; із стажем роботи до 5 років - 60%, від 5 до 8 років - 80%, 8 і більше років - 100%.

У розмірі 100% заробітку незалежно від стажу роботи виплачується допомога по тимчасовій непрацездатності при наявності 3 і більше дітей віком до 18 років, внаслідок трудового каліцтва або професійного захворювання, при вагітності і родах (9).

Робітники і службовці, що порущують режим, встановлених для них лікарем, а також ті, що виїхали у період тимчасової непрацездатності до іншої місцевості без згоди лікуючого лікаря, позбавлюються допомоги з того дня, коли було допущене порушення, і на встановлений строк. Допомогу з тимчасової непрацездатності в цьому випадку не нараховують.

Похожие работы

... . - № 7. – с.7-8 23. Пошерстник Е.Б., Мейксин М.С. Заработная плата в современных условиях. Учебное пособие - М:, 2003. – 345 с. 24. Сальян О.Е. Первичные документы по учету заработной платы // Главбух. – 2004. - № 3. – с.14-16. Список сокращений ГК РФ - Гражданский кодекс Российской Федерации КоАП РФ – Кодекс об административных правонарушениях Российской Федерации НК РФ – ...

... плата засчитывается на основе данных об отработанном времени ( об исполнении рабочего времени). При сдельной и бестарифной оплате труда зп исчисляется по данным выработке работника. 2.1.Аналитический учет заработной платы на предприятии. Аналитический учет на предприятии ведется в книге текущих счетов и расчетов с начала года по счетам 173 “ Подоходный налог”; 173 “Вмененный налог”; 173 д “ ...

... платы; 5. собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности. 2 ОРГАНИЗАЦИЯ УЧЕТА ФОНДА ЗАРАБОТНОЙ ПЛАТЫ 2.1 Тарифная система и ее значение в организации учета заработной платы В экономической литературе нет четкого сущностного определения тарифной системы как элемента организации заработной платы. Из ...

... физических лиц); - ЕСН (единого социального налога); - страховых взносов на обязательное пенсионное страхование; - взносов на страхование от несчастных случаев и профзаболеваний. 2. Организация бухгалтерского расчетов с персоналом по оплате труда в Механическом цехе ООО «ВМЗ-Техно» 2.1. Характеристика деятельности Механического цеха ООО «ВМЗ-Техно» Свою работу «Механический цех» ...

0 комментариев