И 203.2 могут открываться субсчета второго порядка

Все основные средства должны находиться на ответственном хранении должностных лиц, назначенных приказом руководителя учреждения

Карточка ф.ОС-9 предназначена для учета библиотечных фондов и сценическо-постановочных средств

На субсчете 070 "Малоценные предметы на складе" учитываются малоценные предметы, находящиеся на складе, независимо от их стоимости

Распорядителям, не осуществляющим перевод средств учреждениям, находящимся в их ведении, открывается счет на расходы учреждения

На субсчете 120 учитываются движение и наличие средств в кассе учреждения

Списание с баланса сумм дебиторской и кредиторской задолженности осуществляется в следующем порядке

Плата за содержание детей в школах-интернатах вносится родителями ежемесячно не позднее 10-го числа текущего месяца, за который вносится плата

На субсчете 177 "Расчеты с депонентами" учитываются суммы заработной платы и стипендий, не полученные в установленный срок

Навигация

Распорядителям, не осуществляющим перевод средств учреждениям, находящимся в их ведении, открывается счет на расходы учреждения

Бухгалтерия для бюджетных организаций

261666

знаков

0

таблиц

0

изображений

98. Распорядителям, не осуществляющим перевод средств учреждениям, находящимся в их ведении, открывается счет на расходы учреждения.

99. Расходование средств со счетов учреждений производится в пределах остатков средств на этих счетах.

Остатки средств по счету 10 должны соответствовать остаткам на счетах в кредитных организациях. Для сверки правильности записей по счетам кредитная организация выдает или высылает выписки и приложенные к ним документы в сроки, согласованные с учреждениями.

Остатки средств на счетах учреждений на конец года не отзываются со счетов, а переходят на следующий год и засчитываются при дальнейшем финансировании из бюджета, если иное не предусмотрено действующим законодательством.

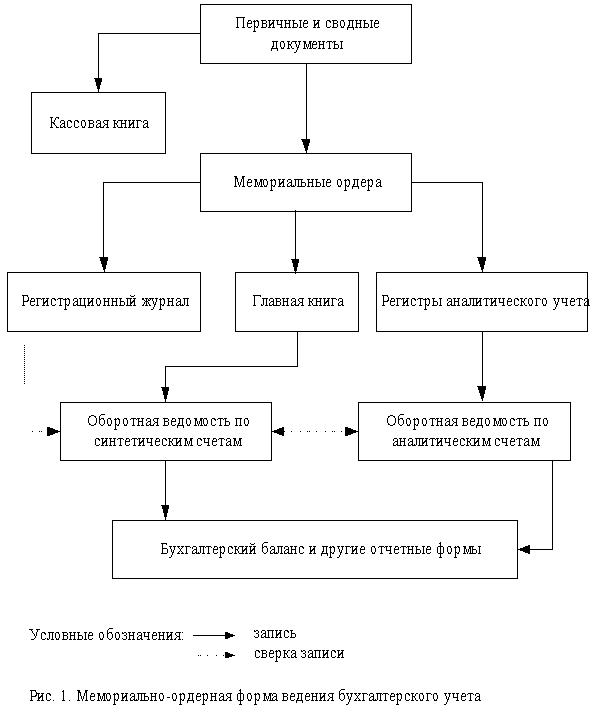

100. Учет операций по движению средств на счетах учреждений ведется в накопительной ведомости ф.381 (мемориальный ордер 2). В тех случаях, когда учреждению открыто несколько счетов, накопительные ведомости ведутся по каждому счету отдельно, с присвоением мемориальным ордерам номеров 2-а, 2-б, 2-в, 2-г. В учреждениях, где по объему операций не требуется составление накопительных ведомостей и при наличии нескольких счетов в кредитной организации, учет движения средств ведется на карточке учета средств и расчетов ф.292 по каждому счету.

101. Счет 10 подразделяется на субсчета:

100 "Средства для перевода учреждениям, находящимся в ведении главного распорядителя (распорядителя), и на другие мероприятия";

101 "Средства на расходы учреждения";

102 "Средства бюджета субъекта Российской Федерации и местного бюджета в иностранной валюте".

102. На субсчете 100 "Средства для перевода учреждениям, находящимся в ведении главного распорядителя (распорядителя), и на другие мероприятия" учитывается движение средств, поступивших в распоряжение главного распорядителя, распорядителя для перевода средств учреждениям, находящимся в их ведении, а также на расходы по централизованным мероприятиям.

Полученное финансирование отражается по дебету субсчета 100 и кредиту субсчета 230. Финансирование, переведенное учреждениям, находящимся в ведении главного распорядителя, распорядителя, отражается по дебету субсчета 140 и кредиту субсчета 100.

Аналитический учет полученного главным распорядителем, распорядителем финансирования, а также финансирования, переведенного учреждениям, находящимся в их ведении, ведется в ведомости учета ассигнований (лимитов бюджетных обязательств) и объемов финансирования расходов главного распорядителя (распорядителя) бюджетных средств ф.301.

В разделе 1 ведомости ф.301 записываются поквартальные данные годовых ассигнований, доведенные органами, исполняющими бюджеты субъектов Российской Федерации и местные бюджеты, главному распорядителю, а главным распорядителем - распорядителю в разрезе разделов и подразделов, целевых статей и видов расходов бюджетной классификации Российской Федерации с выделением кодов экономической классификации расходов. В строке раздела I ведомости ф.301 "Итого утверждено на конец текущего периода" в конце месяца записываются поквартальные данные утвержденных ассигнований с учетом их изменений по виду расхода с разбивкой по элементам экономической классификации расходов бюджетов Российской Федерации. Итоговые суммы ассигнований записываются в строку "Итого утверждено на начало текущего месяца" ведомости следующего месяца.

В разделе 2 ведомости ф.301 ведется учет объемов финансирования, выделяемых в течении месяца главному распорядителю, главным распорядителем - распорядителю по датам выписки со счета в кредитной организации в разрезе доведенных при финансировании кодов экономической классификации расходов бюджетов Российской Федерации.

Итоги подсчитываются за месяц и с начала года за минусом отозванных объемов финансирования. По строке "Остаток ассигнований (лимитов бюджетных обязательств), непокрытый финансированием" отражается на отчетную дату разница между утвержденными ассигнованиями, учет которых ведется в разделе 1, и объемами финансирования расходов раздела 2.

Аналитический учет распределенных учреждениям ассигнований и объемов финансирования расходов, ведется главным распорядителем, распорядителем в ведомости ф.301, открываемой на каждое учреждение в порядке, предусмотренном в настоящем пункте.

103. На субсчете 101 "Средства на расходы учреждения" учитывается движение средств бюджета, поступивших как главным распорядителям, распорядителям, так и получателям на их содержание по смете доходов и расходов (текущие расходы, капитальные расходы).

При поступлении финансирования на счета учреждений производятся записи в дебет субсчета 101 и в кредит субсчета 140, 143.

Кроме того, по дебету субсчета 101 и кредиту субсчета 141 учитываются объемы дополнительных источников бюджетного финансирования учреждений, определенные в соответствии с законом о бюджете субъекта Российской Федерации, правовыми актами представительных органов местного самоуправления на очередной финансовый год за счет доходов бюджетов, направляемых на финансирование расходов соответствующих учреждений.

При использовании средств на основании первичных учетных документов производятся записи в дебет соответствующих субсчетов счетов 12, 15, 16, 17, 18, 19, 20 и кредит субсчета 101.

Аналитический учет полученного финансирования ведется учреждением в разрезе доведенных кодов бюджетной классификации Российской Федерации в ведомости аналитического учета ассигнований (лимитов бюджетных обязательств), объемов финансирования и кассовых расходов получателя бюджетных средств ф.294.

В разделе 1 ведомости ф.294 записываются ассигнования, доведенные получателю в разрезе разделов и подразделов, целевых статей и видов расходов бюджетной классификации Российской Федерации с выделением кодов экономической классификации расходов. В строке раздела I ведомости ф.294 "Итого утверждено на конец текущего периода" в конце месяца записываются поквартальные данные утвержденных годовых ассигнований с учетом их изменений по виду расхода с разбивкой по элементам экономической классификации расходов бюджетов Российской Федерации. Итоговые суммы ассигнований записываются в строку "Итого утверждено на начало текущего месяца" ведомости следующего месяца.

В разделе 2 ведомости ф.294 ведется учет объемом финансирования, выделяемых в течение месяца получателю в разрезе доведенных при финансировании кодов экономической классификации расходов бюджетов Российской Федерации.

В ведомости ф.294 учет операций ведется по датам выписки со счета кредитной организации. В ведомости подсчитываются итоги за месяц и с начала года. Итоги выводятся за минусом отозванных объемов финансирования. По строке "Остаток ассигнований (лимитов бюджетных обязательств), непокрытый финансированием" отражается на отчетную дату разница между утвержденными ассигнованиями раздела 1 и объемами финансирования расходов раздела 2.

Аналитический учет кассовых расходов ведется в разделе 3 ведомости ф.294 в разрезе тех кодов предметных статей, подстатей с разбивкой по элементам экономической классификации расходов бюджетов бюджетной классификации Российской Федерации, которые предусмотрены в доведенных главным распорядителем, распорядителем ассигнованиях. Восстановление кассовых расходов производится по тем кодам экономической классификации расходов бюджетов Российской Федерации, по которым был ранее произведен расход. Итоги за месяц и с начала года подсчитываются за минусом восстановленных кассовых расходов.

По строке "Остаток неиспользованного объема финансирования" отражается на отчетную дату разница между доведенным объемом финансирования и произведенными кассовыми расходами.

По строке "Остаток неиспользованных ассигнований (лимитов бюджетных обязательств) для осуществления кассовых расходов" отражается на отчетную дату разница между доведенными ассигнованиями и произведенными кассовыми расходами.

Аналитический учет объемов дополнительных источников бюджетного финансирования и произведенных кассовых расходов ведется в ф.294 в предусмотренном выше порядке.

104. При финансировании учреждений за счет средств бюджетов субъектов Российской Федерации и местных бюджетов через открытые в органах казначейства лицевые счета следует руководствоваться порядком, предусмотренным пунктами 93 и 94 настоящей Инструкции.

105. На субсчете 102 "Средства бюджета субъекта Российской Федерации и местного бюджета в иностранной валюте" учитываются операции по движению денежных средств в иностранной валюте в установленном законодательством порядке применительно к пункту 95 настоящей Инструкции.

Счет 11 "Средства, полученные за счет внебюджетных источников"

106. Учреждения, помимо бюджетных средств, могут иметь в своем распоряжении средства, которые получены из внебюджетных источников и учитываются в кредитных организациях или органах казначейства, на следующих счетах:

средства, полученные от предпринимательской деятельности, целевые средства и безвозмездные поступления;

средства, поступившие во временное распоряжение учреждения;

средства, полученные от государственных внебюджетных фондов;

средства в иностранной валюте.

Указанные счета открываются с разрешения органа, исполняющего соответствующий бюджет.

Выписки со счетов по средствам, полученным за счет внебюджетных источников, выдаются или высылаются кредитными организациями или органами казначейства владельцам счетов в установленном порядке и в сроки, согласованные с учреждениями.

Для учета операций по счетам средств, полученных за счет внебюджетных источников, применяются следующие субсчета:

110 "Целевые средства и безвозмездные поступления";

111 "Средства, полученные от предпринимательской деятельности";

114 "Средства, поступившие во временное распоряжение учреждения";

115 "Средства, полученные от государственных внебюджетных фондов";

118 "Средства в иностранной валюте".

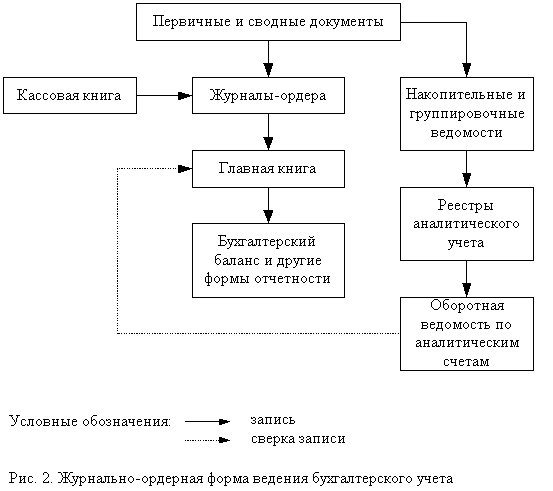

Учет операций по движению средств, полученных за счет внебюджетных источников, ведется в накопительной ведомости ф.381 (мемориальный ордер 3) раздельно по субсчетам 110, 111, 114, 115, 118 (по субсчету 118, кроме того, в иностранной валюте).

107. На субсчете 110 "Целевые средства и безвозмездные поступления" учитываются:

средства, получаемые учреждениями от других органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации, органов местного самоуправления, предприятий, учреждений и физических лиц: для расчетов с молодыми специалистами, направленными к месту работы после окончания учебных заведений; на выплату целевых стипендий студентам и учащимся; на выплату целевых социальных доплат и компенсаций населению; на приобретение методической, научной литературы и учебных пособий; на приобретение в централизованном порядке бланков документации по бухгалтерскому учету и отчетности и бланков учебно-аттестационной документации; средства, полученные стационарными учреждениями социальной защиты населения на укрепление их материально-технической базы; средства, поступившие за сбор лома черных и цветных металлов, за сдачу и сбор других видов вторичного сырья, пищевых отходов; средства, заработанные учащимися в организациях; средства, выделенные шефствующими предприятиями и другими организациями на создание фондов учебников в общеобразовательных школах и других учебных заведениях; средства учащихся на приобретение льготных проездных билетов; безвозмездные поступления (целевая финансовая помощь на содержание и развитие материально-технической базы учреждений, благотворительные взносы, гранты, безвозмездная международная финансовая помощь); средства, поступающие учреждениям в соответствии с законодательными и иными нормативными правовыми актами Российской Федерации на цели, связанные с выполнением их основной деятельности; другие поступления на выполнение мероприятий, не предусмотренные сметой доходов и расходов учреждения, в корреспонденции с кредитом субсчета 270;

средства, поступающие от родителей за содержание детей в детских дошкольных учреждениях, за содержание детей в детских музыкальных школах, за питание детей в интернатах при школах в корреспонденции с кредитом субсчета 172;

средства, поступающие учреждениям от оказания услуг по их основной деятельности, не относящиеся в соответствии с действующим законодательством к доходам от предпринимательской деятельности в корреспонденции с кредитом субсчета 175;

поступление средств от реализации материальных ценностей, приобретенных за счет бюджетных средств, целевых средств и безвозмездных поступлений, в корреспонденции с кредитом субсчетов 120, 178.

Аналитический учет по субсчету 110 ведется по отдельным видам целевых средств и безвозмездных поступлений на многографных карточках ф.283 или ф.0512026.

108. На субсчете 111 "Средства, полученные от предпринимательской деятельности" учитывается движение сумм по средствам, в соответствии с действующим законодательством, полученным от предпринимательской деятельности.

Поступившие на счет средства от предпринимательской деятельности отражаются по дебету субсчета 111 и кредиту соответствующих субсчетов счета 15. По кредиту субсчета 111 отражаются суммы, оплаченные путем безналичных расчетов, и суммы, полученные наличными в кассу учреждения. При этом дебетуются соответствующие субсчета счетов 12, 13, 15, 16, 17, 18, 19, 22.

Аналитический учет по субсчету 111 ведется на многографных карточках ф.283 или ф.0512026 по видам предпринимательской деятельности.

109. Для учета средств, полученных во временное распоряжение учреждения, применяется субсчет 114 "Средства, поступившие во временное распоряжение учреждения". Указанные средства при наступлении определенных условий подлежат возврату владельцу или передаче по назначению в установленном порядке. Поступившие на указанный счет суммы отражаются по дебету субсчета 114 и кредиту субсчета 174 "Расчеты по средствам, поступившим во временное распоряжение учреждения". Возврат средств владельцу или передача по назначению в установленном порядке отражается по кредиту субсчета 114 и дебету субсчета 174.

Аналитический учет по субсчету 114 ведется в разрезе владельцев средств на карточке ф.292.

110. На субсчете 115 "Средства, полученные от государственных внебюджетных фондов" учитываются средства государственных внебюджетных фондов, направляемые ими учреждениям социальной защиты населения - на выплату пенсий и пособий за счет средств Пенсионного фонда Российской Федерации; учреждениям здравоохранения - на медицинское обслуживание населения за счет средств Фонда обязательного медицинского страхования Российской Федерации и на другие мероприятия, предусмотренные действующим законодательством.

111. Средства, полученные за счет внебюджетных источников, в иностранных валютах учитываются в кредитных организациях на субсчете 118 "Средства в иностранной валюте". При покупке валюты в кредитных организациях за счет внебюджетных источников, дебетуется субсчет 118 и кредитуются субсчета 110, 111; при продаже валюты - дебетуются субсчета 110, 111 и кредитуется субсчет 118. При поступлении валюты за выполняемые работы и услуги, сумм авансов от заказчиков, а также при безвозмездном поступлении в установленном порядке валютных средств от иностранных организаций, дебетуется субсчет 118 и кредитуются соответствующие субсчета счета 15, субсчета 175, 270. При перечислении средств в соответствии с заключенными договорами или по другим основаниям, установленным законодательством Российской Федерации, дебетуются соответствующие субсчета счетов 15, 17 и кредитуется субсчет 118.

При получении наличной иностранной валюты в кассу на загранкомандировки кредитуется субсчет 118 и дебетуется субсчет 120.

Сумма положительной курсовой разницы по остатку на валютном счете отражается по дебету субсчета 118 и кредиту субсчетов 270, 400, 401. Отрицательная курсовая разница отражается по дебету субсчетов 270, 400, 401 и кредиту субсчета 118.

Счет 12 "Касса"

Субсчет 120 "Касса"

Похожие работы

... расхода за счет предпринимательской деятельности и превышение дохода над расходами предпринимательской деятельности. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету БУХГАЛТЕРСКИЙ УЧЁТ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ Билет № 21 81. Оборотные ведомости. 82. Учёт продукции подсобных сельских и учебно-опытных хозяйств. 83. Оформите ...

... учетной документации», но и отдельные формы первичных учетных документов класса 03 ОКУД «Унифицированная система первичной учетной документации». Изменения, которые Инструкция №107 вносит в бухучет бюджетных организаций, весьма значительны и затрагивают все участки учета. Но в первую очередь необходимо сказать об ограничениях в выборе форм и способов ведения бухгалтерского учета и изменениях в ...

... организации. В бухгалтерской отчетности отражаются нарастающим итогом имущественное и финансовое положение учреждения, результаты деятельности за отчетный период. Бухгалтерскую отчетность бюджетных организаций подразделяют на годовую, квартальную и месячную. Отчетным годом для организации считается период с 01 января по 31 декабря включительно. Годовые отчеты составляются по состоянию на 01 ...

... материала по бухгалтерскому учету пришли к заключению о необходимости более детального изучения особенностей ведения бухгалтерского учета в бюджетной организации по видам хозяйственных средств на примере одного из учреждений. 2. Бухгалтерский учет и организация финансов государственного учреждения на примере ГУНО «Государственное ветеринарное управление Сокольского района 2.1 Краткая ...

0 комментариев