Навигация

Не установлены нормативные значения коэффициентов ликвидности для организаций различной отраслевой принадлежности;

90359

знаков

20

таблиц

0

изображений

1. не установлены нормативные значения коэффициентов ликвидности для организаций различной отраслевой принадлежности;

2. не определена относительная значимость оценочных показателей и нет алгоритма расчета обобщающего критерия.

Оценка несостоятельности (неплатежеспособности) организации

Система критериев для оценки удовлетворительности структуры бухгалтерского баланса организации была определена в постановлении Правительства России №498 от 20 мая 1994г. «О некоторых мерах по реализации законодательных актов о несостоятельности (банкротстве) предприятий», принятом в связи с Указом Президента РФ №2264 от 22 декабря 1993г. В соответствии с данным постановлением Федеральное управление по делам о несостоятельности при Госкомимуществе РФ распоряжением №31 от 12 августа 1994г. утвердило Методическое положение по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса.

Согласно этому Методическому положению анализ и оценка структуры организации проводятся на основе показателей:

--коэффициент текущей ликвидности (L4) (необходимое значение 1; оптимальное не менее 2,0)

--коэффициент обеспеченности собственными средствами (L7) (не менее 0,1)

--коэффициент восстановления (утраты) платежеспособности (L8, L9) (не менее 1).

Чтобы организация была признана платежеспособной, значения этих коэффициентов должны соответствовать нормативным.

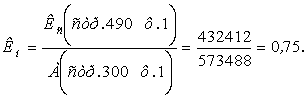

Коэффициент обеспеченности собственными средствами (L7) исчисляется, чтобы определить степень достаточности собственных оборотных средств для финансовой устойчивости. Согласно статье 1 Закона РФ «О несостоятельности (банкротстве) предприятий», внешним признаком несостоятельности является приостановление текущих платежей, неспособность погашать обязательства кредиторам в течение 3-х месяцев со дня наступления сроков платежа.

Согласно Методическим положением, если хотя бы один из 2-х коэффициентов (коэф. текущей ликвидности, коэф. обеспеченности собственными средствами) имеет значения меньшие нормативных , то расчитывается коэффициент восстановления платежеспособности (L8) за период.

L4ф + 6/ t * (L4 НАЧ. - L4 КОН.) 0,952 + 6/12*(0,952 – 0,584)

L8 = ------------------------------------- = ----------------------------------------- = 0,568

L4 НОРМ, 2

Анализ ликвидности баланса.

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1 Наиболее ликвидные активы - к ним относятся все статьи денежных средств и краткосрочные финансовые вложения (стр.250 + стр.260)

А2 Быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (стр.240).

А3 Медленно реализуемые активы – статьи раздела 2 актива баланса, включающие запасы, НДС, дебиторскую задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) и прочие оборотные активы (стр.210 + стр.220 + стр.230 + стр.270)

А4 Трудно реализуемые активы – внеоборотные активы (стр.190)

Пассивы баланса группируются по степени срочности их оплаты:

П1 Наиболее срочные обязательства – к ним относиться кредиторская задолженность (стр.620).

П2 Краткосрочные пассивы – это краткосрочные заемные средства и прочие краткосрочные пассивы (стр.610 + стр.670)

П3 Долгосрочные пассивы – это статьи баланса, относящиеся к 5 и 6 разделам, т.е. долгосрочные кредиты и займы, доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей ( стр.590 + стр.630 + стр.640 + стр.650 + стр.660)

П4 Постоянные пассивы или устойчивые – это статьи 4 раздела, если у предприятия есть убытки, то они вычитаются (стр.490 (-стр.30))

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается ликвидным, если имеют место следующие соотношения:

А1 >= П1

А2 >= П2

А3 >= П3

А4 <= П4

В случае, когда одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется из избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заменить более ликвидные.

Табл.

Анализ ликвидности баланса

| Актив | На начало | На конец | Пассив | На начало | На конец | Платежный излишек или недостаток | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1 | 440 | 389 | П1 | 486394 | 519929 | -485954 | -519540 |

| А2 | 207572 | 416263 | П2 | --- | --- | 207572 | 416263 |

| А3 | 76253 | 78530 | П3 | --- | --- | 176253 | 78530 |

| А4 | 319645 | 310147 | П4 | 117516 | 285400 | 202129 | 24747 |

| Б-с | 603910 | 805329 | Б-с | 603910 | 805329 | --- | --- |

Кроме уровня платежеспособности, определяемого исходя из балансовых данных и экспертных оценок специалистов предприятия, состояние платежеспособности характеризуется также коэффициентом чистой выручки. Он оценивает платежеспособность по совершенно другим критериям. До сих пор анализировалась платежеспособность на базе структуры активов и пассивов на несколько дат, то в данном случае нас интересуют показатели предприятия , сформировавшиеся в течение определенного периода (года). Речь идет о том, сколько свободных денежных средств содержится в выручке от реализации, полученной предприятием за этот период.

Показатель чистой выручки рассчитывается в процентах к выручке от реализации. Однако просто определить его уровень по итогам истекшего периода недостаточно. Его практическое значение состоит в том, чтобы знать на перспективу, какими свободными денежными средствами будет располагать предприятие при том или ином объеме реализации.

Это и является самым сложным для анализа и оценки коэффициента чистой выручки, т.к. при действующем порядке ценообразования и налогообложения коэффициент может резко меняться.

Рассмотрим уровень и динамику чистой выручки по данным табл. 3.12. Из строки 4 таблицы видно, что коэффициент чистой выручки несущественно колеблется на предприятии.

Понятно, чем выше коэффициент чистой выручки, тем лучше с финансовой точки зрения. Но как он складывается и от чего зависит на предприятии и в каждый период деятельности? Арифметически он растет, если чистая прибыль и начисленный износ увеличиваются более быстрыми темпами, чем выручка от реализации. Суммы износа, как видно из таблицы, в большинстве случаев невелики и не могут оказать значительного влияния на коэффициент чистой выручки (хотя при ускоренной амортизации сумма износа может играть большую роль в формировании коэффициента). Поэтому проследим, как формируется чистая прибыль, которая почти целиком определяет уровень коэффициента чистой выручки.

На величину чистой прибыли, как известно, оказывают влияние два фактора: сумма балансовой прибыли и сумма налогов, уплачиваемых за счет прибыли. В табл. 3.13 показана рентабельность реализации.

Табл.12

Расчет коэффициента чистой выручки предприятий

| Показатели | Ед. изм. | 1997 | 1998 |

| 1. Выручка от реализации | руб. | 1208761 | 1655805 |

| 2. Чистая прибыль | -"- | 34179 | 22018 |

| 3. Начисленный за период | -"- | --- | 20291 |

| 4. Коэффициент чистой выручки стр.2 + стр.3 --------------------- * 100 стр. 1 | % | 2,82 | 2,55 |

Теоретически, если у предприятия нет льгот по налогу на прибыль и превышения фонда оплаты труда по сравнению с нормируемой величиной, отношение чистой прибыли к балансовой должно составлять 68% (предприятия облагаются налогом на прибыль по ставке 30%).

Табл.13

Анализ факторов, повлиявших на изменения коэффициента

| Показатели | Ед. изм. | 1997 | 1998 |

| 1. Отношение балансовой прибыли к выручке от реализации | % | 2,82 | 12,69 |

| 2. Отношение чистой прибыли к балансовой прибыли | % | 100 | 10,47 |

| 3. Доля износа в выручке от реализации | % | 72,6 | 48,56 |

Насколько устойчив уровень коэффициента - зависит от того, постоянный или временный характер носят льготы.

Чтобы ориентироваться на коэффициент чистой выручки, сложившийся у предприятия, как на показатель его платежеспособности, необходимо оценить влияющие на него факторы как случайные или постоянно действующие. Первым фактором является сумма балансовой прибыли. Она складывается из прибыли от реализации, прибыли от прочей реализации и доходов и расходов от внереализационных операций.

Прибыль от реализации формируется под влиянием ценовой политики предприятий и ее можно считать более или менее постоянной величиной при данном объеме реализации, хотя и с оговорками, связанными с состоянием спроса на продукцию предприятия. Поэтому посмотрим, как влияют на снижение или рост балансовой прибыли остальные факторы, которые можно считать в основном случайными. Если в данном периоде балансовая прибыль в значительной степени состоит из прибыли от прочей реализации или внереализационных доходов (расходов), то эти ее части нельзя учитывать при оценке возможной прибыли в следующем периоде.

Данные о структуре балансовой прибыли приведены в табл. 3.14. Они рассчитаны по показателям формы N 2. На первый взгляд, они свидетельствуют о том, что решающая часть балансовой прибыли - это прибыль от реализации продукции .

Табл.14

Структура балансовой прибыли предприятий

(в % к балансовой прибыли)

| Анализируемые периоды | Балансовая прибыль | В том числе | |||

| Прибыль от реализации | Прибыль от прочей реализации | Внереализационные | |||

| Прибыль (+) | Убыток (-) | ||||

| 1997 год | 100 | 262,7 | 231,2 | --- | 131,2 |

| 1998 год | 100 | 93,0 | 5,02 | --- | --- |

По данным таблицы ситуация по рассмотрения структуры прибыли на этот год складывается в основном за счет прибыли от основной деятельности предприятия, в то время как на прибыль от прочей реализации попадает всего 5%. Что характеризует промышленное предприятие с положительной точки зрения в условиях всеобщей приостановке дееспособности предприятий. За предыдущий год убыток полученный от внереализационной деятельности оказывает большое влияние на величину балансовой прибыли табл. 3.14 показывает, что доля результатов от прочей реализации и от внереализационных операций очень неустойчива. Анализируя коэффициент чистой выручки, эти обстоятельства необходимо иметь в виду, и в случае большого количественного значения результатов от прочей реализации и от внереализационных операций в каком-то периоде надо экспертно оценить, будут ли такие же результаты иметь место в следующих периодах.

Анализ финансовой устойчивости предприятий

Задача данной главы - оценить величину и структуру активов и пассивов, чтобы ответить насколько предприятие независимо с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам его уставной деятельности.

Показатели финансовой устойчивости можно сгруппировать в зависимости от того, устойчивость какого элемента имущества может быть оценена данным показателем.

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

Необходимо определить, какие абсолютные показатели отражают сущность устойчивости финансового состояния. Ответ связан с балансовой моделью, из которой исходит анализ.

Долгосрочные пассивы (кредиты и займы) и собственный капитал направляются преимущественно на приобретение основных средств, на капитальные вложения и другие внеоборотные активы. Для того чтобы выполнялось условие платежеспособности, необходимо, чтобы денежные средства и средства в расчетах , а так же материальные оборотные активы покрывали краткосрочные пассивы.

На практике следует соблюдать следующее соотношение:

Оборотные активы < Собственный капитал *2 – Внеоборотные активы

На начало периода: 284265 < (117516*2) – 319645 = -84613

На конец периода: 495182 < (285400*2) – 310147 = 260653

По балансу анализируемой организации условие на начало и конец периода соблюдается, следовательно организация является финансово независимой. Это самый простой и приближенный способ оценки финансовой устойчивости. На практике же можно применять разные методики анализа финансовой устойчивости. Возможно выделение 4-х типов финансовых ситуаций:1. Абсолютная устойчивость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости, т.е. трехкомпонентный показатель типа финансовой устойчивости ситуации: S=(1,1,1)

2. Нормальная устойчивость финансового состояния, которая гарантирует платежеспособность, т.е. S=(0,1,1)

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов, т.е. S=(0,0,1)

4. Кризисное финансовое состояние, при котором предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности, т.е. S=(0,0,0)

Табл.15

Сводная таблица показателей по типам финансовых ситуаций

| Показатели | Тип финансовой ситуации | |||

| абсолютная | нормальная | неустойчивое | Кризисное | |

| Фс = СОС-ЗЗ | Фс >= 0 | Фс < 0 | Фс < 0 | Фc < 0 |

| Фт = КФ-ЗЗ | Фт >= 0 | Фт >= 0 | Фт < 0 | Фт< 0 |

| Фо = BU-ЗЗ | Фо >= 0 | Фо >=0 | Фо >= 0 | Фо < 0 |

Фс – излишек (недостаток) собственных оборотных средств;

Фт – излишек (недостаток) собственный и долгосрочных заемных источников формирования запасов и затрат;

Фо – излишек (недостаток) общей величины основных источников для формирования запасов и затрат.

Табл.16

Классификация типа финансового состояния организации

| Показатели | На начало года | На конец года |

| 1.Общая величина запасов и затрат (ЗЗ) (стр.210 + стр.220) | 76253 | 78530 |

| 2.Наличие собственных оборотных средств (СОС) (стр.490 – стр.190[-стр.390] ) | -202129 | -24747 |

| 3.Функционирующий капитал (ФК) (стр.490 + стр.590 – стр.190[-стр.390] ) | -202129 | -24747 |

| 4.Общая величина источников (ВИ) (стр.490 + стр.590 + стр.610 – стр.190) | -202129 | -24747 |

| 5. Фс | -278382 | -103277 |

| 6. Фт | -278382 | -103277 |

| 7. Фо | -278382 | -103277 |

| 8.Трехкомпонентный показатель S- = [ S(Фс), S(Фт), S(Фо) ] | (0,0,0) | (0,0,0) |

Как показывают данные таблицы, в организации кризисное финансовое состояние и на начало и на конец года. В данной ситуации необходимо оптимизировать структуру пассивов. Финансовая устойчивость может быть восстановлена путем обоснованного снижения запасов и затрат.

Однако кроме абсолютных показателей финансовую устойчивость характеризуют и относительные коэффициенты следующей таблицы. Уровень общей финансовой независимости характеризуется коэффициентом U3, т.е. определяется удельным весом собственного капитала организации в общей его величине. U3 отражает степень независимости организации от заемных источников.

В большинстве стран принято считать финансово независимой фирму с удельным весом собственного капитала в общей его величине в размере 50% (критическая точка) и более. Установление критической точки на уровне 50% достаточно условно и является итогом следующих рассуждений: если в определенный момент банк, кредиторы предъявят все долги к взысканию, то организация сможет погасить, реализовав половину своего имущества, сформированного за счет собственных источников, даже если вторая половина имущества окажется по каким-либо причинам неликвидной.

Табл.

Значения коэффициентов, характеризующих финансовую устойчивость

| Показатели | Ограничения | На начало года | На конец года | Отклонения |

| 1.Коэффициент капитализации (U1) | <=1 | 4,123 | 1,822 | -2,316 |

| 2.Коэфф. обеспеченности собственными источниками финансирования (U2) | 0,6 – 0,8 | -0,71 | -0,62 | 0,09 |

| 3.Коэфф. финансовой независимости (U3) | >=5 | 0,195 | 0,354 | 0,159 |

| 4.Коэфф. финансирования (U4) | >=1 | 0,242 | 0,548 | 0,306 |

| 5.Коэфф. финансовой устойчивости (U5) | 0,8 – 0,9 | 0,195 | 0,345 | 0,159 |

| 6.Коэфф. финансовой независимости в части формирования запасов (U6) | -2,65 | -0,32 | 2,33 |

Как показывают данные таблицы, динамика коэффициента капитализации (U1) свидетельствует о достаточной финансовой устойчивости организации. На величину этого показателя влияют следующие факторы: высокая оборачиваемость, стабильный спрос на продукцию, низкий уровень постоянных затрат. Он указывает сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств. Однако этот коэффициент дает лишь общую финансовую устойчивость. Этот показатель необходимо рассматривать в увязке с коэффициентом обеспеченности собственными средствами (U2). Он показывает, в какой степени материальные запасы имеют источником покрытия собственные оборотные средства. Независимо от отраслевой принадлежности, степень достаточности собственных оборотных средств для покрытия оборотных активов одинаково характеризует меру финансовой устойчивости. В тех случаях когда U2 > 1, можно говорить, что организация не зависит от заемных источников средств при формировании своих оборотных активов. Когда U2 < 1, особенно если значительно ниже, необходимо оценить, как, в какой мере собственные оборотные средства покрывают хотя бы производственные запасы и товары, как они обеспечивают бесперебойность деятельности организации. У нашей организации этот показатель очень низкий. Собственными оборотными средствами покрывалось в конце отчетного периода лишь 0,07% оборотных активов. Значение коэффициента финансовой независимости (U3) выше «критической точки», что свидетельствует о благоприятной финансовой ситуации, т.е. собственникам принадлежат 80,1% в стоимости имущества. Этот вывод подтверждает и значение коэффициента финансирования (U4). Он показывает, какая часть деятельности финансируется за счет собственных средств, а какая – за счет заемных. Коэффициент финансовой устойчивости (U5) показывает, какая часть актива финансируется за счет устойчивых источников.

Предприятие за этот год не на много улучшило свое финансовое состояний, о чем свидетельствуют положительные значения величин отклонения коэффициентов на начало года по сравнению с концом отчетного года.

Табл.

Коэффициенты деловой активности

| Показатели финансового состояния | На начало года | На конец года | ||

| Фактическое значение | Количество баллов | Фактическое значение | Количество баллов | |

| K абс. Ликв. | 0,0009 | 0 | 0,0007 | 0 |

| K промеж. Ликвидности | 0,427 | 0 | 0,801 | 0 |

| K текущей Ликвидности | 0,584 | 0 | 0,52 | 0 |

| U3 | 0,195 | 0 | 0,354 | 0 |

| U2 | -0,71 | 0 | -0,62 | 0 |

| U6 | -2,65 | 0 | -0,32 | 0 |

| Итого | - | 0 | - | 0 |

Предприятие относиться к 5 классу риска: высочайший риск, практически неплатежеспособное.

5. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Деньги и кредит, 1990, No. 1, Ларионова И.В., Иванова М.Г.

"Об организации кредитования"

2. Деньги и кредит , 1990, No. 11, Чикина М.О. "О показателях

кредитоспособности"

3. Деньги и кредит , 1991, No. 11, Барингольц С.Б. "Анализ

финансового состояния промышленных

предприятий"

4. Деньги и кредит , 1993, No. 4, Кирисюк Г.М., Ляховский В.С. "Оценка

банком кредитоспособности Заемщика"

5. Бухгалтерский учет 1988 No. 1

6. Финансовый анализ деятельности фирм, М., "Ист-Сервис", 1994

7. Э. Рид, Р. Коттер "Коммерческие банки", М., СП Космополис, 1991

8. О.И. Лаврушин "Банковское дело", М., Банковский и Биржевой научно-консультационный центр, 1992

9. М.Н. Крейнина "Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве торговле", М., 1994

10. Стоянова Е.С. "Финансовый менеджмент", М., Перспектива, 1993

11. Clifton H. Kreps, "Analyzing Financial Statements", American Institute of Banking

Похожие работы

... проанализировать их в динамике, определить сложившуюся тенденцию и выявить причины. Оценка динамики и структуры статей бухгалтерского баланса (табл. 4,5), а также весь последующий анализ кредитоспособности заемщика был проведен на примере клиента Волгоградского филиала АКБ “Московский Индустриальный Банк” ОАО “Металлсервис”. Основным видом деятельности общества является снабженческо-сбытовые ...

... его улучшения. В следующей главе будет рассмотрен порядок учета кредитов банка на ХХХ и проведен анализ кредитоспособности предприятия, по результатам которого можно будет судить о реальном финансовом состоянии организации. 2. Учет полученных кредитов и анализ кредитоспособности на ХХХ 2.1 Краткая характеристика ХХХ и порядка бухгалтерского учета банковских кредитов Основными видами ...

... данным субъектам РФ на сумму невозвращённых кредитных средств. 1.3.КРЕДИТОВАНИЕ КРЕСТЬЯНКИХ (ФЕРМЕРСКИХ) ХОЗЯЙСТВ И ИХ ОБЪЕДИНЕНИЙ ЗА СЧЕТ СРЕДСТВ ФЕРМЕРСКОЙ КВОТЫ СПЕЦФОНДА ЛЬГОТНОГО КРЕДИТОВАНИЯ ОРГАНИЗАЦИЙ АПК Настоящий порядок разработан в дополнение к положению об использовании фермерской квоты Спецфонда льготного кредитования для финансового обеспечения крестьянских (фермерских) ...

... предварительного условия, определяющего кредитный рейтинг предприятия, желание банков и других контрагентов вступать с ним в тесные деловые связи. Работа выполнена на примере СЗАО "СКВО" Зерноградского района Ростовской области клиента Юго-Западного отделения Сбербанка России, в котором проходила преддипломная практика при подготовке данной работы. Это предприятие считается благополучным. Оно ...

0 комментариев