Навигация

Начисленная выручка за реализованную продукцию

130016

знаков

9

таблиц

0

изображений

2. Начисленная выручка за реализованную продукцию

Дебет 361 "Расчеты с отечественными покупателями "

Кредит 701 "Доходы от реализации готовой продукции"

Начислено налоговое обязательство по НДС

Дебет 701 "Доход от реализации готовой продукции "

Кредит 641 "Расчеты по налогам"

На сумму НДС начислена сумма дотаций

Дебет 641 "Расчеты по налогам"

Кредит 48 "Целевое финансирование и целевые поступления"

При выдаче сельскохозяйственной продукции в порядке натуроплаты работникам хозяйства:

- списывается продукция собственного производства по плановой себестоимости:

Дебет 90 " Себестоимость реализации"

Кредит 27 "Продукция сельскохозяйственного производства"

-Отражения удержания из зарплаты стоимости выданной продукции:

Дебет 661 "Расчеты по заработной плате "

Кредит 701 " Доходы от реализации готовой продукции"

-Отражение налоговых обязательств о НДС:

Дебет 701 "Доходы от реализации готовой продукции"

Кредит 641 "Расчеты по налогам"

Перечисление налога и обязательных платежей осуществляется на основании платежных поручений: перечислены НДС в бюджет

Дебет 641"Расчеты по налогам"

Кредит 311 "Текущий счет в национальной валюте"

Для учета подоходного налога в Опытном хозяйстве "Днепр" используется аналитический счет "Подоходный налог" к субсчету 641 "Расчеты по налогам".

В хозяйстве подоходный налог определяется в книге учета зарплаты работников и записывается в части удержания.

Аналитический учет подоходного налога ведется также в сводной

ведомости по зарплате. Этот бухгалтерский регистр имеет свободную форму и заменяет такой документ, как расчетно- платежная ведомость.

Синтетический учет этого налога ведется в журнале-ордере №8АПК.

Отражение в бухгалтерском учете операций ведётся следующим образом:

- удержание с зарплаты и иных доходов работника:

Дебет 66 "Расчеты по оплате труда"

Кредит 641"Расчеты по налогам"

- перечисление налога в бюджет

Дебет 641"Расчеты по налогам"

Кредит 311 " Текущий счет в национальной валюте"

После осуществления перехода бухгалтерского учета на новый план счетов финансового учета сумма фиксированного налога накапливается по кредиту аналогичного счета к субсчету 641"Расчеты по налогам" с отображением этой суммы по дебету счета 92 "Административные затраты".

В Опытном хозяйстве "Днепр" почти все недостатки по введению бухгалтерского учета в части расчетов с финансовыми органами связанные с общими отрицательными сторонами хозяйствования. То есть из-за недостаточного объема бухгалтерских регистров в хозяйстве часто ведут учет хозяйственных операций в регистрах свободной формы.

Переход к рынку выдвигает перед бухгалтерским учетом ряд актуальных проблем. Прежде всего, необходимо совершенствовать текущий и аналитический учет путем внедрения механизированной формы учета.

В Опытном хозяйстве «Днепр» целесообразно было бы применение электронно- вычислительных машин (ЭВМ).

Наибольший эффект применения ЭВМ в бухгалтерском учете достигается за счет совершенствования учета по методологии, усиления контрольных функций, более полного удовлетворения потребностей управления (23).Основные направления автоматизации бухгалтерского учета - рационализация технологии обработки учетной информации и снижения ее трудоемкости.

В последние 10-15 лет получила признание и широкое распространение концепция децентрализованной обработки учетной информации.

В Украине эта концепция нашла свое отражение в массовом создании автоматизированных рабочих мест (АРМ) бухгалтеров различных категорий.

АРМ бухгалтера обеспечивает автоматизированное выполнение операций конкретной стадии учетного процесса. При этом сохраняется переход к распределению обязанностей между персоналом бухгалтерии по функциональному признаку с учетом рационализации и повышения производительности труда на базе применения ресурсов АРМ.

По мнению кандидата экономических наук В. Завгороднего (23) АРМы бухгалтера должны основываться на следующих основных принципах: персонификации вычислений и самообучении учетных работников; автоматизации персональных заданий; безбумажной технологии, рационального сочетания распределенности, децентрализованной и централизованной обработки учетной информации.

Внедрение АРМ бухгалтера позволит в краткие сроки предоставить необходимую информацию для управления.

Безбумажная технология функционирования позволяет использовать АРМ бухгалтера для решения оперативных вопросов в реальном масштабе времени.

Распределенная система обработки данных с использованием АРМ бухгалтера обеспечивает полную увязку ежедневного учета и управления производством и финансовой деятельностью предприятия, что в свою очередь при такой оперативности влияет на получение прибыли.

Для совершенствования учета в Опытном хозяйстве «Днепр» следует внедрить автоматизированную форму учета.

Следовало бы осуществить компьютеризацию предприятия, которая объединила бы информационные базы предприятия, банковских, а также налоговых служб.

В опытном хозяйстве «Днепр» можно внедрить современную программу «1S: Предприятие версия 7.7», это типовая конфигурация «Бухгалтерский учёт для Украины» разработанная на основе компонентов «Бухгалтерский учёт», и представляет собой комплексное решение задачи автоматизации различных видов экономической деятельности хозяйственных организаций.

Вместе с тем, настоящая конфигурация не претендует на «полноту» и универсальность, т.е. в ней не отражены все аспекты учёта на различных предприятиях. Все суммовые и количественные показатели, рассчитанные в конфигурации (в том числе и полученные в регламентированных отчётах), а также схемы проводок, формируемые её документами, должны контролироваться бухгалтером.

Конфигурация содержит необходимый набор справочников для ввода и хранения информации, набор документов, регистрирующих те или иные хозяйственные операции, набор различных отчётов и других средств управления данными.

Бухгалтерский учёт, реализованный в конфигурации, соответствует принятой в настоящий момент методологии бухгалтерского и налогового учета в Украине и обеспечивает предоставление информации об организации внешним лицам – инвесторам, кредиторам, налоговым органам.

Бухгалтерский учет ведется только в гривнах, кроме тех участников, которые согласно действующим методикам учёта должны вестись в валюте (взаиморасчеты с зарубежными контрагентами, учет средств на валютных счетах и т.д.).

Конфигурация включает:

· план счетов, содержащий типовые настройки аналитического, валютного и количественного учёта;

· справочник валют, используемый при ведении валютного учета;

· набор справочников для оформления первичных документов и ведения списков объектов аналитического учёта;

· набор перечислений для организации аналитического учёта с регламентированным набором знаний;

· набор документов, предназначенных для ввода, хранения и печати первичных документов и для автоматического формирования бухгалтерских проводок;

· набор констант, используемых для настройки общих параметров ведения учета в конкретной организации;

· список корректных проводок, позволяющий отслеживать правильность ввода бухгалтерских проводок и ускорить ввод кодов счетов в документах и операциях;

· набор стандартных отчетов, позволяющих получать данные бухгалтерского учета в различных разрезах по любым счетам любым объектам аналитики;

· специализированные отчеты по конкретным разделам бухгалтерского учета;

· набор регламентированных отчетов (налоговых, бухгалтерских и других) и механизм их обновления;

· специальные режимы обработки документов и операций, выполняющие сервисные функции.

Конфигурация позволяет автоматизировать следующие участки бухгалтерского и налогового учета:

· учет операций по банку и кассе;

· учет основных средств, нематериальных активов, других необоротных активов;

· учет малоценных и быстроизнашивающих предметов;

· учет производства продукции;

· учет валютных операций;

· учет запасов;

· учет расчетов с поставщиками и покупателями;

· учет расчетов с подотчетными лицами;

· расчет заработной платы;

· учет валовых доходов и валовых расходов;

· учет балансовой стоимости валют;

· учет балансовой стоимости основных средств.

Рассмотрим как выполняется расчет отпускной цены продукции с учетом рентабельности, НДС, акциза и прочие.

Пусть Х- отпускная стоимость продукции с учетом НДС и акциза,

Y- оборот за минусом НДС и акциза, тогда:

Y=X-X *Ставка НДС/(1+Ставка_НДС)- Сумма_акциза.

Кроме того, после реализации продукции необходимо будет уплатить

налоги (отчисления) с оборота, которые в свою очередь относятся на себестоимость продукции. На текущий момент это- отчисления в Инновационный фонд и Облавтодор. Оборот без учёта НДС, акциза и налога с оборота обозначим как Z.

Z=Y-Y* Ставка_ нал_об.

Выразим Х через Z:

X=(1+Ставка_НДС)* (Сумма_акциза+Z/( 1- ставка_нал.об)) ( 1)

Обозначим себестоимость S. С учетом процента рентабельности имеем:

Z= S* ( 1+ Рентабельность) (2)

Алгоритм по формуле (2) рассчитывает величину Z, используя имеющие данные о себестоимости и рентабельности, указанные в Калькуляции. После этого для расчета отпускной цены ( X) применяется формула (1).

Данную программу можно самому главному бухгалтеру переделать с учётом всех особенностей ведения бухгалтерского учета в данном хозяйстве.

Бухгалтерский учет в части расчетов с финансовыми органами - это сложная вещь. Для его осуществления нужно всегда быть обознанным в изменениях, которые возникают в налоговом законодательстве. Для того чтобы обладать соответствующей информацией по указанным вопросам, необходимо проводить своевременную подписку на периодические издания по учету и налогам и их изучать. Разумеется, что на это нужно дополнительные затраты, но не больше чем различные услуги относительно разъяснений вопросов учета.

Изучение вопросов бухгалтерского учета является повышением своего профессионального уровня. Не только финансовые трудности самого предприятия и реформирования АПК и налогового законодательства влияют на состояние ведения бухгалтерского учета сельскохозяйственного предприятия, а и реформы в организации бухгалтерского учета в Украине. После принятия Закона Украины "О бухгалтерском учете и финансовой отчетности в Украине", как считает аудитор - директор Т. Солоненко: "Появилась новая философия учета"(49)

Использование в бухгалтерском учете международных стандартов финансовой отчетности расширяет как функциональные возможности бухгалтерии, так и поднимает значимость самих бухгалтеров.

В отношении налогов, то заставив хозяйство показывать полную картину деятельности, государственная налоговая администрация увидела бы значительную часть денежных средств, которые находятся в пользовании в теневой экономике.

4.Взаимоотношения хозяйства с органами социального страхования и Пенсионным фондом

4.1.Взаимоотношения хозяйства с фондом

социального страхования

Всеобщее государственное социальное страхование - это система прав, обязанностей гарантий, что предусматривающая предоставление социальной защиты, который требует материальное обеспечение граждан в случае болезни, полной, частичной или временной потери трудоспособности, потери кормильца, безработицы от независимых от них обстоятельств, а также в старости и иных случаях, предусмотренных законодательством.

Основными источниками средств социального страхования являются взносы работников или застрахованных лиц. Страховые взносы устанавливаются с каждого вида страхования на календарный год в процентах. За всеобщим государственным страхованием предоставляются такие виды социальных услуг и материального обеспечения:

1) пенсионное страхование - пенсии по возрасту, пенсии в связи с потерей кормильца, медицинские профилактически - реабилитационные мероприятия, помощь на погребение пенсионеров;

2) медицинское страхование - объем услуг, которые предоставляются за счет средств обязательного медицинского страхования, определяется территориальными программами обязательного медицинского страхования, которые утверждаются в порядке установленным законодательством;

3) страхование в связи с временной потерей трудоспособности и затратами, обусловленными рождение и погребением, помощь при рождении ребенка и уходе за ними обеспечение оздоровительных учреждений.

4) страхование от несчастных случаев на производстве и профисиональных

заболеваний - восстановление здоровья и трудоспособности, помощь при временной нетрудоспособности вследствие несчастного случая на производстве или профессионального заболевания, возмещение убытков;

5) страхование от безработицы - помощь по безработице, возмещение затрат, связанных с профессиональной подготовкой и переподготовкой и профориентацией, дотация работодателям для создания рабочих мест и прочее.

В 1999 году действие закона Украины "О сборе на обязательное социальное страхование " было приостановлено для сельскохозяйственного товаропроизводителей - плательщиков согласно Закону №320-XIV от 17.12.1998 г.

Плательщики фиксированного сельскохозяйственного налога вносят на обязательное социальное страхование сбор в размере 2% от рассчитанной суммы фиксированного сельскохозяйственного налога на год.

Начисления страховые взносы, их уплата в фонд, а также использование средств Фонда социального страхование отражаются в расчетной ведомости (Ф №4 ФСС). Она составляется нарастающим итогом с начала года.

Размеры помощи по временной нетрудоспособности выплачиваются в полном объеме или частично, исходя с общего страхового стажа работника и иных условий, предусмотренным законодательством:

а) страховой стаж работы до 5 лет - размер помощи 60%;

б) от 5 до 8 лет - размер помощи 80% ;

г) 8 лет и старше - 100%.

Например, рабочая Опытного хозяйства «Днепр» Трофименко И.Г. имеет 10 лет общего страховой стажа.

За 30 дней работы в течение двух месяцев ей начислена сумма фактического заработка в размере 98 грн. 83 коп. Сумма среднедневного заработка составляет 3,29 грн. Продолжительность болезни Трофименко - 5 рабочих дней. Таким образом, сумма начисленного пособия равна:

3,29 грн. * 5 дней * 100 % = 16 грн. 45 коп.

100 %

Сумма пособия ограничивается двойной тарифной ставкой. Тарифная ставка ее равна 2 грн. 49 коп., двойная тарифная ставка составляет (2 грн. 49 коп. *2) 4 грн. 98 коп. Поскольку среднедневная ставка меньше двойной тарифной, то рабочей будет выплачена полностью начисленная сумма.

Ильченко Н.С. имеет 4 года общего трудового стажа. За 40 дней работы в течение 2 месяцев ей начислено фактического заработка в размере 163 грн. 20 коп., среднедневной заработок составляет 4 грн. 08 коп.

Продолжительность болезни 3 дня. Сумма пособия составит:

4,08 грн. * 3 * 60 % = 7,34 грн.

100 %

Тарифная ставка 3,40 грн, двойная тарифная ставка составляет 6,80 грн., поэтому она тоже получит начисленную ей сумму.

Листок нетрудоспособности по уходу за ребенком до 16 лет выдается не более чем на 14 календарных дней. Из них только 7 дней оплачивается в размере 100 % среднего заработка, остальные 7 дней - 50 %.

Одиноким матерям выплачивается за 10 дней в размере 100 % среднего заработка, остальные 4 дня - 50 %.

Пособие по беременности и родам предоставляется на 126 дней из них 70 до родов и 56 дней после родов, оплачивается в размере 100 %, независимо от количества дней, использованных до родов.

Помощь на похороны умершего гражданина, который находился в трудовых отношений с предприятием, даже если утратил работу, и за которым сохранился общий заработок за предыдущим местом роботы на период трудоустройства, но не больше чем на три месяца выплачивается предприятием за счет Фонда социального страхование на основании Постановления Кабинета Министров Украины от 26.07.96г. № 8 в размере 150 грн. В этом случае выплачивается помощь на похороны лица, которые находились на содержании указанной категории граждан.

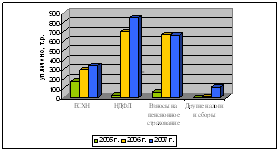

Динамику и структуру использования фонда социального страхование опытного хозяйстве "Днепр" рассмотрим по данным таблицы 8.

Таблица 8Динамика и структура расходов средств фонда социального страхования

в Опытном хозяйстве «Днепр»

| Наименование | 1998г. | 1999г. | 2000г. | ||||

| расходов | грн | % | грн | % | грн | % | 2000 в % к 1998 |

| Выплаты по временной нетрудоспособности | 873,1 | 96,8 | 682,0 | 97,5 | 804,3 | 88,3 | 92,1 |

| Выплаты по уходу за больными | 28,9 | 3,2 | 17,0 | 2,5 | 23,8 | 2,5 | 82,4 |

| Выплаты на погребение | - | - | - | - | 84,0 | 9,2 | - |

| Всего | 901,9 | 100,0 | 699,0 | 100,0 | 911,5 | 100,0 | 101 |

Как свидетельствуют данные таблицы 8: средства фонда социального страхования используются в большей части на выплату пособий по временной нетрудоспособности.

В опытном хозяйстве " Днепр" с введением в действие фиксированного сельскохозяйственного налога в 1999 году установлена уплата сбора на обязательное социального страхование на случай безработицы, который начислялся на фактические затраты на оплату труда работающих по ставке 1,5%. Но сельскохозяйственные товаропроизводители платят средства в Фонду благоприятствования занятости населения в размере 0,5% от начисленного заработка.

Ежеквартально осуществляется расчет этого сбора в расчетной ведомости. Эта ведомость составляется нарастающим итогом с начала года и представляется в органам Государственной службы занятости Украины ежеквартально. В этом ведомости отражается информация об уплате сбора на обязательное социальной страхование на случай безработицы и состояние задолженности предприятия перед соответствующим Фондом.

В 2001 году установлена уплата сбора на обязательное социальное страхование от несчастных случаев на предприятии и профессиональных заболевания Украины, который начислялся на фактические затраты на оплату труда работающих по ставке установленной фондом в процентном выражении.

Ежеквартально осуществляется расчет этого сбора в расчетной ведомости. Ведомость составляется нарастающим итогом с начала 2-го квартала 2001 года и перечисляется органу ФСНС Украины при выдаче заработной платы. В этом ведомости отражается информация о начисленных, перечисленных страховых взносов и состояние задолженности предприятия перед соответствующим Фондом.

Министр Сахань И. (35) считает, что в дальнейшем наибольшее социальное значение будет иметь программа натуральной помощи, которая будет включать комплекс услуг малообеспеченным категориям и инвалидам. К уже существующим льготам следует добавить выдачу продуктовых наборов бесплатно, пользование прессой, юридической консультацией, а так же, как минимум, бесплатное одноразовое питание.

Доктор экономических наук Василик О.В. (32) обращает внимание на неразвитость форм социальной защиты, на их односторонность и консерватизм, вследствие чего необходим пересмотр мероприятий в сфере политики и образования, охраны здоровья, социального страхования, а также социального обеспечения в сторону уменьшения государственных ассигнований и широкого применения средств субъектов и населения, а с другой стороны – необходимо развивать новые формы социальной защиты, обусловленные существованием рыночных отношений.

Переход к новой экономической системе социальной защиты меняет роль государства, предприятий, трудящихся и страховой организации.

При рыночных отношениях очевидна необходимость непосредственного участия трудящихся в финансировании фондов социального страхования, чтобы оказывать влияние на уровень своей социальной защиты.

4.2.Взаимоотношения с Пенсионным фондом

Пенсионный фонд Украины является самостоятельной финансовой структурой не может входить в состав Государственного бюджета Украины, формируется за счет средств, которые отчисляются предприятиями и организациями (в том числе и теми, которые используют труд граждан по соглашению гражданско-правового характера) на мероприятия социального страхования по тарифам, дифференцированными в зависимости от безопасности, вреда, тяжести работ и состояния других условий труда, страховых взносов граждан, которые занимаются предпринимательской деятельностью, обязательных страховых взносов граждан а также средств Государственного бюджета Украины.

Действие Закон Украины «О пенсионном обеспечении» было приостановлено для сельскохозяйственных товаропроизводителей – плательщиков фиксированного сельскохозяйственного налога по вопросам налогообложения за исключением пункта 4 статьи 1, пункта 3 статьи 2, части первой статьи 3, пункта 4 статьи 4 в соответствии с Законом №320 – ХІ\/ (320-14) от 17.12.98.

Плательщиками сбора на обязательное страхование являются физические лица, которые работают на условиях трудового договора (контракта), и физические лица, которые выполняют работы (услуги) в соответствии с гражданско-правовыми договорами.

Пенсионный фонд Украины не включается в государственный бюджет Украины. Запрещается использовать средства Пенсионного фонда Украины не по целевому назначению, в том числе на кредитные, депозитные операции и т. д. Временно свободные средства при отсутствии задолженности по выплатах пенсий могут быть использованы Пенсионным фондом Украины исключительно на приобретение ценных государственных бумаг.

На обязательное государственное пенсионное страхование устанавливаются ставки сбора в таких размерах:

1) для плательщиков сбора – 1 процент от объекта налогообложения, если совокупный налогооблагаемый доход не превышает 150 гривен;

2) 2 процента от объекта налогообложения, если совокупный налогооблагаемый доход превышает 150 гривен

Расчеты по начислению сбора на обязательное государственное пенсионное страхование, расходы по другим поступлениям и расходам средств Пенсионного фонда отражаются в специальном отчете (ф. – 4ПФ). Так как опытное хозяйство «Днепр» является плательщиком фиксированного сельскохозяйственного налога, размер отчислений в Пенсионный фонд составляет 68% от расчетной суммы фиксированного сельскохозяйственного налога за год.

Закон Украины «О пенсионном обеспечении» гарантирует всем нетрудоспособным гражданам Украины право на материальное обеспечение за счет социальных фондов потребления путем предоставления трудовых и социальных пенсий.

Граждане Украины имеют право на государственное пенсионное обеспечение по возрасту, по инвалидности, в связи с потерей кормильца и в других случаях, предусмотренных этим Законом.

Этим законом предусматриваются:

а) трудовые пенсии:

- по возрасту;

- по инвалидности;

- в случаях потери кормильца;

- за выслугу лет;

б) социальные пенсии.

Лицам, которые имеют право одновременно на разные государственные пенсии, назначается одна пенсия за их выбором, за исключением пенсий инвалидам вследствие ранения, контузии, которые они получили при защите Отечества или при исполнении других обязанностей военной службы, или вследствие заболевания, связанного с пребыванием на фронте или с исполнением интернационального долга.

Обращение за назначением пенсии может проходить в любое время после возникновения права на пенсию.

При этом пенсии по возрасту и по инвалидности назначаются независимо от того приостановлено работу на время обращения за пенсией или она продолжается.

Пенсии за выслугу лет назначаются при оставлении работы, которая дает право на эту пенсию.

Право на пенсию по возрасту имеют мужчины после 60 лет и при стаже работы не меньше 25 лет; женщины после 55 лет и при стаже работы не менее 20 лет.

На льготных условиях имеют право на пенсию по возрасту независимо от места работы в сельском хозяйстве:

а) трактористы-машинисты, занятые в производстве сельскохозяйственной продукции в колхозах, совхозах, других предприятиях сельского хозяйства, мужчины после 55 лет и при общем стаже работы не менее 25 лет, из них не менее 20 лет на указанной работе;

б) женщины, которые работают трактористами-машинистами, машинистами – строителями, машинистами дорожных машин, смонтированных на базе тракторов и экскаваторов, - после достижения 50 лет и

при общем стаже работы не менее 20 лет, из них не менее 15 лет на указанной работе;

в) женщины, которые работают доярками (операторами машинного доения), свинарками-операторами в колхозах, совхозах и других предприятиях сельского хозяйства, - после достижения 50 лет и при стаже указанной работы не менее 20 лет по условиям исполнения установленных норм обслуживания.

Женщины, которые родили пятеро и больше детей и воспитали их до восьмилетнего возраста, и матери инвалидов с детства и воспитали их до этого возраста, имеют право на пенсию по возрасту после достижения 50 лет и при стаже работы не меньше 15 лет с зачислением к стажу времени присмотра за детьми.

В случае отсутствия матери, когда воспитание ребенка – инвалида проводится его отцом, ему назначается пенсия по возрасту после достижения 55 лет при стаже 20 лет.

Пенсии по возрасту назначаются в размере 55% заработка (ст. 64), не не меньше минимального размера пенсий. За каждый полный год работы после 25 лет мужчинам и 20 лет женщинам пенсии увеличиваются на 1% заработка, но не меньше 1% минимального размера пенсий.

Минимальный размер пенсии по возрасту устанавливается в размере минимального потребительского бюджета. В условиях кризисного состояния экономики и спада производства минимальный размер пенсии по возрасту устанавливается в размере не ниже границы малообеспеченности.

Минимальный размер пенсии по возрасту увеличивается в связи с увеличением величины стоимости минимального потребительского бюджета или границы малообеспеченности.

Максимальный размер пенсии не может превышать 3-х, а для работников, занятых на работах, предусмотренных пунктом «а» ст. 13 и ст. 14 этого Закона – 4 минимальных пенсий по возрасту.

Размер пенсии по возрасту, рассчитанный соответственно этой статье не может превышать 75% заработка, за исключением минимальных пенсий, установленных за годы работы более 25 лет у мужчин и 20 лет – у женщин, 85% заработка.

Пенсии по инвалидности назначаются вследствие наступления инвалидности, что привело к полной или частичной потере здоровья, вследствие:

а) трудового увечья или профессионального заболевания;

б) общего заболевания, не связанного с работой (в том числе увечья), инвалидности с детства.

Пенсии по инвалидности назначаются независимо от того, когда настала инвалидность: в период работы, до устройства на работу или после предоставления работы.

Пенсии по инвалидности назначаются в таких размерах:

- инвалидам 1 гр. – 70%;

- инвалидам 2 гр. – 60%;

- инвалидам 3 гр. – 40% заработка.

Право на пенсию в случае потери кормильца имеют неработоспособные члены семьи умершего кормильца, которые были на его содержании. При этом детям пенсии назначаются независимо от того, были ли они на содержании кормильца.

Социальные пенсии назначаются и выплачиваются неработающим гражданам, кроме инвалидов детства, при отсутствии права на трудовую пенсию:

- инвалидам 1 и 2 групп, в том числе инвалидам детства, а также инвалидам 3 группы;

- лицам, которые достигли возраста мужчины - 60 лет, женщины - 55лет;

- детям в случае потери кормилица;

- детям - инвалидам в возрасте до 16 лет.

Социальные пенсии назначаются в таких размерах:

а) 30% минимального размера пенсии по возрасту:

- лицам, которые достигли возраста: мужчины - 60 лет, женщины – 55 лет и не приобрели права на трудовую пенсию без уважительных причин;

б) 50% минимального размера пенсии по возрасту:

- лицам, которые достигли возраста: мужчины - 60 лет, женщины – 55 лет и не приобрели права на трудовую пенсию по уважительным причинам;

- инвалиды 3 групп.

в) 100% минимального размера пенсии по возрасту:

- лицам возрастом до 16 лет;

- детям, а также 1 из них, указанному в пункте "в" ст. 37, в случае потери кормилица.

г) 200% минимального размера пенсии по возрасту:

- инвалиды 1 группы;

- матерям , которым присвоено звание "Мать-героиня".

С 1 сентября 1999 года установлено выплату целевой помощи и проживании в размере до 21,10 грн. на каждого получателя пенсии, а для получателя социальной пенсии за возрастном в размере до 16, 70 грн., за счет денежных средств, с которых выплачивается пенсия имеется в виду, что такая помощь выплачивается если ежемесячно размер пенсии нетрудоспособных граждан не достигает 46,00 грн.

Средний фактический заработок для исчисления пенсии берется (за выбором того, кто обратился за пенсией): за 24 последних месяцев работы подряд перед обращением за пенсией или за 60 календарных месяцев работы подряд всей трудовой деятельности, независимо от перерывов работы.

Среднемесячный заработок за 24 календарных месяца и за 60 календарных месяцев определяется путем деления общей суммы за 24 календарных месяца работы подряд или за 60 календарных месяца работы подряд соответственно на 24 или 60. При этом по желанию того, кто обратился за пенсией в месяце с не полным количеством рабочих дней в связи с их трудоустройством на работу или другими уважительным причинами учитывается как полный календарный месяц работы.

Суммы пенсии, не полученные своевременно по вине органа, который начисляет или выплачивает пенсию, выплачивается за предыдущий период без ограничений с любым сроком.

Контроль за правильным начислением своевременным и полным перечислением и поступлением взносов, других платежей, расходование денег Пенсионного фонда осуществляется органами этого фонда. А ответственность за неправильный расчет перечислений и несвоевременную оплату взносов в определенный фонд несут ответственность руководитель и главный бухгалтер хозяйства, так же физические лица, которые обязаны вносить платежи.

При рыночных отношениях очевидна необходимость непосредственного участия трудящихся в финансировании фондов социального страхования, чтобы оказывать влияние на уровень своей социальной защиты. Чтобы улучшить выплату пенсий и различных видов пособий из Пенсионного фонда и фонда социального страхования необходимо организовать контроль за поступлением доходов в эти фонды, своевременном перечислении взносов, принять все предвиденные законодательством меры по удержанию не внесенных в срок страховых платежей.

Ныне действующая система пенсионного обеспечения, по мнению Грибанова О. (36), не отвечает мировым требованиям.

Несмотря на довольно высокий тариф отчислений в Пенсионный фонд, установленный для работодателей реальный размер пенсий невелик и составляет около 40-45 % уровня средней заработной платы. Зачастую платежи поступают не вовремя и не в полном объеме.

Мировой опыт показывает неэффективность перераспределительной системы пенсионного обеспечения, когда пенсионеры содержатся за счет ныне работающих.

Правительство Чили заменило государственную систему пенсионного обеспечения новой, управляемую частными лицами, национальной системой обязательных пенсионных сбережений. Работники помещают 10 % своей месячной зарплаты на именной индивидуальный счет в любом частном пенсионном фонде.

Кандидат экономических наук Павленко Ю. отмечает, что Правительством Украины было предложено два подхода по реформированию пенсионной системы.

Принципиальным реформаторским моментом проекта, который рассчитан на длительное время, является то, что он базируется на развитой

общеобязательной системе пенсионного страхования и бюджетном принципе финансирования. Отличием системы является автономность страховых организаций, органы, представительства которых формируются на основе социального выбора и обеспечивают соответствующие гарантии за счет собственных средств, которые предоставляются страхователями и работодателями на паритетных началах.

Еще одно направление реформирования пенсионной системы это то, что целесообразно было бы установить трехуровневую систему пенсий. Она должна включать основную страховую пенсию, которая должна обеспечивать равный (или с относительно незначительной дифференциацией) ее размер, дополнительную - для обеспечения особых условий, для предоставления льготных пенсий, по которым расходы должны покрываться страхователями на основе уплаты дифференцированных по размеру пенсионных взносов и добровольную пенсию, которая обеспечивается на основе индивидуального принципа формирования доходов.

Независимо от выбранного направления реформирования, его ожидаемые положительные результаты прежде всего упираются в изменения в технологии учета взносов, начислении размеров пенсии, усовершенствовании организационных структур, ответственных за назначение и выплату пенсий.

На данный момент суть планируемых нововведений сводится к следующему. Разделение источников финансирования установит механизмы аккумуляции средств на выплату различных видов пенсий.

Трудовая пенсия будет выплачиваться из Пенсионного фонда (обязательные страховые взносы), чернобыльская из Чернобыльского фонда (начисления на фонд зарплаты), военнослужащим - из госбюджета (налоги), социальная - из государственного и местного бюджетов (налоги и сборы), дополнительная - институтами негосударственного пенсионного страхования (добровольные страховые взносы) (32).

При этом в отношении трудовой пенсии планируется:

- разделение источников поступления страховых взносов;

- введение персонифицированного учета страхового стажа, размера заработка;

- поэтапное увеличение пенсионного возраста до 2000 года для мужчин - 65 лет, для женщин - 60 лет;

- повышение размеров пенсии в соответствии с индексацией денежных доходов.

Своим Указом Президент запретил предпринимателям всех форм собственности повышать тарифные ставки, должностные оклады, если на таких предприятиях есть задолженность по Пенсионному фонду.

Эти сборы являются временной (до полного погашения задолженности по выплате пенсий) мерой.

Как утверждает Сивак С. система пенсионного обеспечения в Украине отражена в двух организационно - правовых формах: пенсионом страховании и социальной помощи. Основную роль среди них играет страхование, которое наиболее полно соответствует государству с социальным, рыночным хозяйством. Отечественное пенсионное законодательство предполагает две формы пенсионного страхования: обязательную, которая играет основную роль и добровольную. Финансирование пенсионной системы с средств, которые формируются за счет налогов, приводит к конкуренции нужд пенсионного обеспечения с другими нуждами Государственного бюджета не на пользу первых. Поэтому, по его мнению в современных условиях в Украине система пенсионного обеспечения требует глубокой трансформации в направлении максимальной ответственности требованиям рыночной экономики.

Страховая пенсионная система может базироваться на отношении наемного труда и разных форм собственности, реальной стоимости рабочей силы (48).

Необходимо обратит внимание, что на исполнение Постановления КМУ от11.08.98 года № 1251, разработан Порядок погашения задолженности с выплат пенсий, путём выдачи, с согласия пенсионеров товаров (оказание услуг), переданных в счет сбора на обязательное государственное пенсионное страхование, утвержденное Приказом Пенсионного фонда Украины, Министерством Финансов Украины, Министерством труда и социальной политики Украины от 05.08.99 года № 108/182/137 (50)

Похожие работы

... затраты, предоставляемые хозяйству сторонними организациями; рассмотреть возможность сдачи отдельных участков земли в аренду. Раздел 2. Эффективность использования основных производственных фондов предприятия 2.1 Сущность и классификация основных производственных фондов Непременным условием процесса производства являются средства производства, которые состоят из средств труда и предметов ...

... . Глава 2: Подбор и разработка систем экономических показателей, используемых при анализе состояния и тенденций развития производственно-финансовой деятельности сельскохозяйственных предприятий 2.1 Уровень производства основных видов сельскохозяйственной продукции Оценка достигнутого уровня производства сельскохозяйственной продукции, изучение темпов роста и выявление резервов ...

... эффективности использования ресурсов предприятия 2.1 Постановка экономико-математической задачи Сельскохозяйственное предприятие представляет собой социально-экономическую систему с определенными соотношениями и пропорциями ее подразделений и взаимосвязями с другими предприятиями АПК. Рассматриваемая модель специализации и сочетания отраслей - комплексная. Она учитывает все составляющие ...

... водному и земельному налогу налоговая база отсутствует. Это также существенно облегчает работу бухгалтеров, касающуюся налогообложения данного предприятия. 3. Мероприятия по совершенствованию налогового учета в ООО “Юбилейное” Хохольского района Воронежской области 3.1 Разнообразие программных продуктов по автоматизации налогового учета и актуальность их применения в ООО “Юбилейное” ...

0 комментариев