Навигация

Обязательные резервы как инструмент ДКП

65356

знаков

1

таблица

0

изображений

1.2 Обязательные резервы как инструмент ДКП

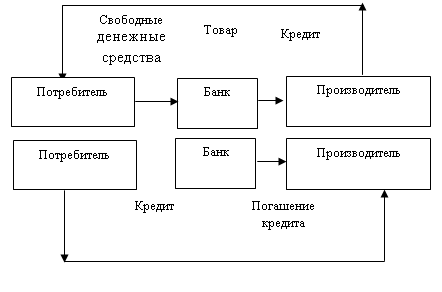

Важное значение для осуществления Банком России денежно-кредитной политики имеет предоставленное ему право определять размер обязательных резервов в процентном отношении к обязательствам кредитной организации, а также порядок их депонирования в Банке России, устанавливаемые Советом директоров.

Обязательные резервы (резервные требования) являются одним из основных инструментов осуществления денежно-кредитной политики Банка России и представляют собой механизм регулирования общей ликвидности банковской системы.

В ходе исторического развития банковской системы минимальные резервы появились в виде страхования ликвидности кредитных учреждений как гарантия вкладов клиентов. Эта политика является “административным” и наиболее действенным методом влияния центрального банка на налично-денежный объем ресурсов банков и их кредитные возможности по сравнению с такими методами, как учетная политика и политика на открытом рынке.

Практически во всех развитых странах, за исключением Великобритании, Канады и Люксембурга, используются требования минимальных резервов. В применении этого требования регулирования в разных странах имеются существенные различия, связанные с национальными особенностями экономики страны.

Сущность этой политики заключается в установлении центральным банком норм обязательных минимальных резервов кредитным институтам в виде определенного процента от суммы их депозитов, которые хранятся на беспроцентном счете в центральном банке.

В настоящее время минимальные резервы - это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе кредитных организаций, либо в виде депозитов в Банке России или в иных высоколиквидных формах, определяемых Банком России.

Норматив резервных требований представляет собой установленное в законодательном порядке процентное отношение суммы минимальных резервов к абсолютным (объемным) или относительным (приращению) показателям пассивных (депозитов) либо активных (кредитных вложений) операций. Использование нормативов может иметь как тотальный (установление ко всей сумме обязательств или ссуд), так и селективный (к их определенной части) характер воздействия.

Минимальные резервы выполняют две основные функции:

Во-первых, они как ликвидные резервы служат обеспечением обязательств коммерческих банков по депозитам их клиентов. Периодическим изменением нормы обязательных резервов Банк России поддерживает степень ликвидности коммерческих банков на минимально допустимом уровне в зависимости от экономической ситуации.

Во-вторых, минимальные резервы являются инструментом, используемым Банком России для регулирования объема денежной массы в стране. Посредством изменения норматива резервных средств Банк России регулирует масштабы активных операций коммерческих банков (в основном объем выдаваемых ими кредитов), а следовательно, и возможности осуществления ими депозитной эмиссии.

Кредитные институты могут расширять ссудные операции, если их обязательные резервы в Банке России превышают установленный норматив. Когда масса денег в обороте (наличных и безналичных) превосходит необходимую потребность, Банк России проводит политику кредитной рестрикции путем увеличения нормативов отчисления, то есть процента резирвирования средств в Банке России. Тем самым он вынуждает банки сократить объем активных операций.

Нормативы резервных требований устанавливаются дифференцированно в зависимости от видов депозитов. Кроме того, возможна дифференциация устанавливаемых нормативов в зависимости от срока деятельности, величины активов банка, региона деятельности.

Обязанность выполнения кредитной организацией резервных требований возникает с момента получения лицензии Банка России на право совершения соответствующих банковских операций и является необходимым условием их осуществления. Кредитная организация несет ответственность за соблюдение порядка депонирования обязательных резервов Банка России. Обязательства кредитной организации перед третьими лицами не являются основанием для освобождения ее от обязанностей по депонированию обязательных резервов в Банк России.

Формирование обязательных резервов производится путем перечисления денежных средств с корреспондентского счета кредитной организации, открытого в расчетно-кассовом центре.

Согласно Федеральному закону (ст. 38) нормативы обязательных резервов не могут превышать 20% обязательств кредитной организации и могут быть дифференцированы для различных кредитных организаций. Нормативы обязательных резервов не могут быть единовременно изменены более чем на 5 пунктов.

Порядок применения Банком России обязательных резервов помимо Федерального закона регулируется Положением «Об обязательных резервах кредитных организаций, депонируемых в Центральном банке Российской Федерации», утвержденным Приказом Банка России 30 марта 1996 г. № 02-77 и введенным в действие начиная с регулирования обязательных резервов на 1 мая 1996 г.

Нормативы обязательных резервов устанавливаются Советом директоров Банка России в зависимости от сроков и видов привлечения кредитными организациями денежных средств юридических и физических лиц. В соответствии с решением Совета директоров Банка России от 23 июля 1996 г. действуют следующие нормативы обязательных резервов по обязательствам кредитных организаций в валюте РФ:

ü по счетам до востребования и срочным обязательствам до 30 дней включительно - 18 %;

ü по срочным обязательствам от 31 до 90 дней включительно — 14 %;

ü по срочным обязательствам от 91 дня и более – 10%.

ü по средствам на счетах в иностранной валюте норматив обязательных резервов сохранен в размере 1,25%.

Указанием Банка России от 11 января 2000 г. N 731-У установлены новые нормативы обязательных резервов, депонируемых в ЦБР:

· по привлеченным средствам юридических лиц в валюте РФ и привлеченным средствам юридических и физических лиц в иностранной валюте - в размере 10%;

· по денежным средствам физических лиц, привлеченным во вклады (депозиты), в валюте РФ - в размере 7%.[2]

Однако вышеприведенные нормативы не распространяются на Сбербанк России и его учреждения (телеграмма от 23 июля 1996 г. № 106-96).

Порядок депонирования части привлеченных денежных средств, установленный упомянутым Положением, распространяется на все кредитные организации, действующие на территории РФ на основании лицензии Банка России с правом совершения соответствующих банковских операций.

Регулирование размера обязательных резервов осуществляется территориальным учреждением Банка России по месту нахождения головной кредитной организации в целом по кредитной организации, включая филиалы, находящиеся на территории Российской Федерации.

Филиалы кредитных организаций, открытые за рубежом, самостоятельно депонируют часть привлеченных ими средств в национальном банке того государства, на территории которого они открыты, в порядке и по нормативам обязательных резервов, установленным национальным банком соответствующего государства.

Средства этого фонда не подлежат использованию и возвращаются кредитной организации в полной сумме только при его ликвидации.

При расчете средств подлежащих депонированию в Банке России в составе привлеченных средств не учитываются:

1. Межбанковские кредиты;

2. Кредитные ресурсу, выданные кредитной организацией правительству на централизованные программы;

3. Начисленные, но не выплаченные % по депозитам, межбанковским кредитам, централизованным кредитам.

4. Дивиденды, начисленные, но не выплаченные акционерам.

5. Сумма налогов, начисленная, но не уплаченные в бюджет.

В случае, когда средства на определённых счетах не учитывается при резервировании кредитная организация дает расшифровку этих счетов в Банк России.

Кредитная организация периодически осуществляет регулирование величины средств, подлежащих резервированию. Оно осуществляется по состоянию на 1-ое число месяца, но иногда по ходатайству кредитной организации оно может осуществляться по состоянию на 16-е число. При регулировании сравниваемая сумма средств, которая уже зарезервирована в Банке России сравнивается с суммой средств, которая подлежит резервированию исходя из расчета кредитной организации. Сумма, подлежащая резервированию рассчитывается исходя из средней арифметической величины ежедневного остатка средств, подлежащих резервированию с учетом кол-ва рабочих дней кредитной организации.

В течение 2 рабочих дней, не считая день представления расчетов кредитная организация должна передать платёжное поручение на дополнительное перечисление средств или Банк России должен возвратить кредитной организации часть ранее зарезервированных средств, если сумма привлечённых средств уменьшилась.

С кредитных организаций, нарушающих установленный порядок формирования обязательных резервов, в том числе допускающих недовзнос в обязательные резервы, взыскиваются штрафы, а также к ним применяются другие меры воздействия, предусмотренные статьями 74 и 75 Федерального закона "О Центральном банке Российской Федерации (Банке России)", вплоть до отзыва лицензии на осуществление банковских операций.

Размер штрафа устанавливается территориальным учреждением (расчетно-кассовым центром) Банка России исходя из количества допущенных кредитной организацией нарушений сроков и полноты депонирования обязательных резервов в течение календарного года начиная с 1 января и длительности задолженности по обязательным резервам в днях:

а) при нарушении сроков и полноты депонирования обязательных резервов один раз сроком не свыше двух календарных дней - в размере 1,3 ставки рефинансирования Банка России, деленной на 360, за каждый день. За каждый день недовзноса свыше двух календарных дней - 1,3 ставки рефинансирования Банка России, деленной на 360, за каждый из первых двух дней, - 1,5 ставки рефинансирования Банка России, деленной на 360, - за каждый из всех последующих дней недовзноса;

б) при повторном нарушении сроков и полноты депонирования обязательных резервов штраф взыскивается в размере 1,5 ставки рефинансирования Банка России, деленной на 360, за каждый из первых двух дней недовзноса, двойной ставки рефинансирования, деленной на 360, - за каждый из всех последующих дней;

в) при третьем и последующих нарушениях штраф от суммы недовнесенных средств взыскивается в размере двойной ставки рефинансирования Банка России, деленной на 360, за каждый день недовзноса.

Если в течение периода, в котором кредитная организация имела недовзнос обязательных резервов, ставка рефинансирования Банка России изменялась, то с момента ее

введения начисление штрафа производится исходя из новой ставки.[3]

Условный пример расчета суммы штрафа за недовзнос в обязательные резервы показан в приложении 1При отзыве лицензии на осуществление банковских операций депонированные в Банке России средства используются для погашения обязательств кредитной организации перед кредиторами и вкладчиками.

При ликвидации кредитной организации, признанной арбитражным судом несостоятельной (банкротом), средства обязательных резервов данной кредитной организации, депонированные в Банке России, перечисляются на корреспондентский счет ликвидационной комиссии не позднее следующего рабочего дня после ее открытия.

Во всех остальных случаях ликвидации кредитной организации средства обязательных резервов перечисляются на корреспондентский счет ликвидационной комиссии не позднее следующего рабочего дня после согласования промежуточного ликвидационного баланса с территориальным учреждением Банка России.

Территориальное учреждение (расчетно-кассовый центр) Банка России (его уполномоченные подразделения) не реже одного раза в квартал производит сплошную или выборочную проверку правильности составления кредитной организацией Расчета размера обязательных резервов, подлежащих депонированию в Центральном банке Российской Федерации, и достоверности представленных в нем сведений с использованием ежедневных балансов кредитной организации и других документов и материалов, имеющихся у кредитной организации.

Указанную проверку проводят соответствующие подразделения территориального учреждения (расчетно-кассового центра) Банка России, на которые возложено исполнение этих обязанностей на основании соответствующего приказа (распоряжения) по территориальному учреждению (расчетно-кассовому центру) Банка России.

Процесс проверки правильности составления кредитной организацией Расчета размера обязательных резервов, подлежащих депонированию в Центральном банке Российской Федерации, рассмотрен в главе 3.

В целях совершенствования действующего механизма обязательного резервирования, а также полного и своевременного выполнения кредитными организациями резервных требований Банк России установил порядок, предусматривающий перечисление кредитными организациями средств в обязательные резервы, а также взыскание Банком России недовнесенных средств в обязательные резервы и штрафов за нарушение порядка обязательного резервирования не только с корреспондентских счетов, но и с корреспондентских субсчетов кредитных организаций.

Вывод: Основополагающей целью денежно-кредитной политики является помощь экономике в достижении общего уровня производства, характеризующегося полной занятостью и стабильностью цен. Денежно-кредитная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства (стабильный рост), занятости и уровня цен.

Осуществляя денежно-кредитную политику, центральный банк, воздействуя на кредитную деятельность коммерческих банков и направляя регулирование на расширение или сокращение кредитования экономики, достигает стабильного развития внутренней экономики, укрепления денежного обращения, сбалансированности внутренних экономических процессов. Таким образом, воздействие на кредит позволяет достичь более глубоких стратегических задач развития всего хозяйства в целом. .

ГЛАВА 2

УЧЁТ ОПЕРАЦИЙ ПО ФОРМИРОВАНИЮ И РЕГУЛИРОВАНИЮ ОБЯЗАТЕЛЬНЫХ РЕЗЕРВОВ

Похожие работы

... обработки - кредитные, дебетные, предварительной оплаты, электронного кошелька. Таким образом, автоматизация процесса предоставления банковских услуг способствует их совершенствованию, развитию, сокращает время на их осуществление. Рынок банковских услуг населению в Казахстане в перспективе значительно расширится, обогатится передовым опытом, в том числе зарубежным, пополнится новыми, ...

... их взаимных экономических отношений происходят в условиях сотрудничества и острейшей конкурентной борьбы. Результаты этой борьбы во многом зависят от их положения и роли в мировом хозяйстве и международных экономических отношениях. Страны-участницы существенно различаются по следующим показателям: экономическому потенциалу; уровню развития производительных сил и рыночных механизмов; ...

... . С формирования соответствующих институционных структур и принципов функционирования Ямайской валютной системы еще не завершено. Они постоянно корректируются в соответствии с изменениями в международных экономических отношениях. 6. Современные проблемы внешнеэкономической политики Украины. На сегодня эффективной интеграция Украины в мировое экономическое пространство является обязательным ...

0 комментариев