Навигация

0 То Т

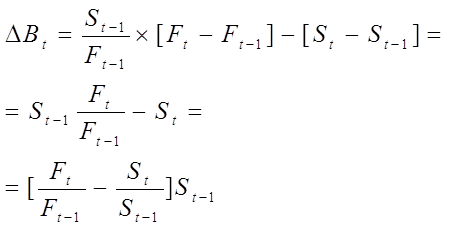

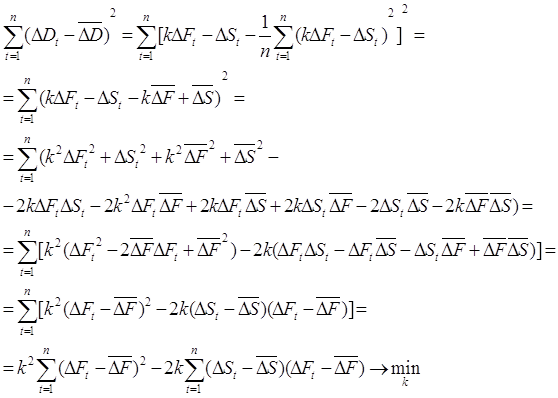

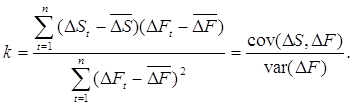

Рис. 1. Фьючерсные цены и цена-спот.

Fо - цена-спот к моменту исполнения фьючерсного контракта

То - интервал времени до истечения фьючерсного контракта

Почему наблюдается данная закономерность? Предположим, что к моменту истечения срока контракта фьючерсная цена установилась выше цены-спот; тогда участник фьючерсного рынка продает фьючерсный контракт и покупает на спотовом рынке актив, лежащий в основе фьючерсного контракта. В день поставки он исполняет свои обязательства по фьючерсному контракту за счет приобретенного актива. Разница между фьючерсной ценой и реальной ценой составит его прибыль. Если так поступят и другие инвесторы, то предложение на фьючерсном рынке возрастет, следовательно, цена будет падать. Одновременно инвесторы начинают покупать соответствующие активы на спотовом рынке, в результате цена их возрастает в силу увеличивающегося спроса. В итоге фьючерсная цена и цена-спот становятся одинаковыми. Такое же выравнивание фьючерсной и спотовой цен будет наблюдаться и в случае, если к дате поставки фьючерсная цена окажется ниже цены-спот.

Можно сказать, что фьючерсная цена в любой момент времени характеризуется тем, что примерно одинаковое число людей полагает, что она выше или ниже будущей наличной цены. Поэтому экономисты иногда говорят, что фьючерсная цена представляет собой рыночный прогноз будущих наличных цен, причем под рынком будущих наличных цен здесь подразумевается усредненная точка зрения его участников.

Однозначно ответить на вопрос, дают ли фьючерсные цены качественный прогноз будущих наличных цен, нельзя. Нет, потому что они часто значительно отличаются от фактически преобладающих наличных цен. Это, главным образом, отражает присущую рынку неопределенность и изменчивость соответствующих наличных цен. Да, потому что фьючерсные цены не оказываются все время ошибочными. Иными словами, в среднем они не выше и не ниже прогнозируемых будущих наличных цен, однако вокруг этого усреднения имеется сильная вариация.

2. Техника заключения фьючерсных контрактов.

Рынок фьючерсных контрактов делится на биржевой и внебиржевой. В России оба рынка в настоящее время активно развиваются. Биржевой рынок срочных контрактов - это совокупность сделок, совершаемых на фондовых и фьючерсных биржах, а также в фондовых и фьючерсных отделах товарных и валютных бирж. Внебиржевой рынок - все остальные сделки с фьючерсными контрактами на различные активы. На Западе внебиржевой рынок носит название “уличного” рынка. Это менее организованный рынок, однако и на нем сделки совершаются в рамках организованных институтов, таких как фондовые магазины, электронные сети и другие.

2.1. Биржевой рынок.

Как правило, фьючерсные контракты заключаются на бирже, хотя никто не запрещает заключать контракты между конкретным продавцом и покупателем на свободном рынке.

2.1.1. История биржевой торговли фьючерсными контрактами в

мире и в России.

Биржевая торговля фьючерсными контрактами возникла во второй половине 19 века как реакция на резкие колебания цен на зерно в течение года, сыграв положительную роль в стабилизации спроса и предложения. Вообще говоря, и задолго до того фермеры заключали с переработчиками заблаговременные, предварительные контракты на поставку сельскохозяйственной продукции. Но эти контракты не были стандартизированы в отношении качества, объемов и сроков поставок. В 1865 году Чикагская товарная биржа сделала первый шаг к формализации торговли зерном посредством разработки стандартных, типовых соглашений, названных фьючерсными контрактами, а также системы гарантийных взносов на случай невыполнения покупателями своих обязательств. Со временем ассортимент фьючерсного рынка расширялся за счет введения контрактов на новые виды товаров, а затем и на акции, облигации, цены на которые не являлись стабильными. Переход в 70-е годы нашего столетия в международной финансовой практике к плавающим валютным курсам усилил их неустойчивость относительно друг друга и вызвал качественный скачок в объемах фьючерсных операций на валюту. [12, с. 11]

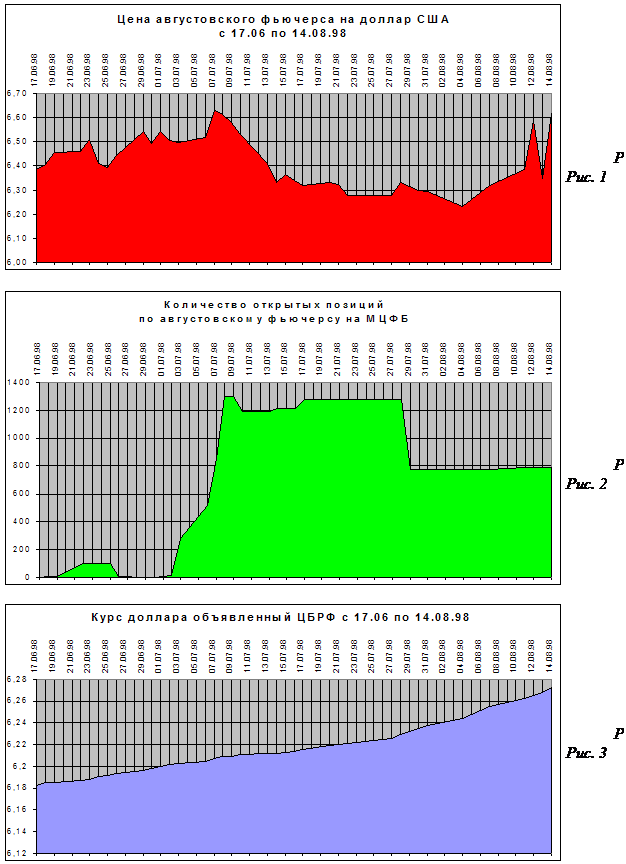

В России фьючерсный рынок появился недавно; фьючерсные торги в нашей стране касаются нефти и нефтепродуктов, валюты, с которой и началось рождение фьючерсного рынка в России.

Почему? Дело в том, что предметом торговли на фьючерсном рынке может стать далеко не любой товар, а лишь тот, что соответствует определенным требованиям. С одной стороны, он обязательно должен поддаваться количественному измерению и быть достаточно однородным, подлежащим стандартизации.

Ну а с другой стороны, рынок этого товара не должен быть монополизирован, а его цена может быть подвержена сильным колебаниям. В наших условиях до недавнего времени всем этим требованиям вполне отвечал американский доллар.

Первый в России рынок валютных фьючерсов был создан в октябре 1992 года на Московской товарной бирже. Выбрав конкретный финансовый инструмент в виде фьючерсного контракта на доллар США, сделав ставку на мелких спекулянтов и предложив удобную для них технологию торговли, МТБ заняла определенную нишу на рождающемся рынке срочных контрактов. В настоящее время на МТБ ведутся также торги на курс немецкой марки.

С 11 марта 1994 года начались фьючерсные торги контрактами на доллар США и на курс ГКО на Московской центральной фондовой бирже. Торговля валютными фьючерсами также осуществляется на МТП, ТМБ “Гермес”, Сибирской фондовой бирже, Челябинской фондовой бирже и др.

Из товарных фьючерсных контрактов наибольший оборот имеют фьючерсные контракты на бензин (ТМБ “Гермес”), зерно, сахар (МТБ).

Похожие работы

... остается одной из основных задач государственной политики по развитию финансового рынка, одинаково важной для регуляторов всех сегментов финансового рынка. III) Основные проблемы развития срочного рынка на современном этапе Во всём мире срочный рынок является важной составной частью финансового рынка. Рынок фьючерсных и опционных контрактов снискал популярность, с момента своего появление ...

... с трансляционным риском, если уменьшение прибыли от филиала будет отражено в оценке стоимости активов филиала в балансовом отчете материнской компании. Глава 2. Хеджирование валютного риска на фьючерсном рынке 2.1. Возникновение первых срочных рынков на примере Чикагской торговой биржи Когда и где был заключен первый срочный контракт, никто не знает. Возможно, это было в Древнем Египте, но ...

... вариантами инвестирования. Тем не менее, говорить, что услуги паевых фондов получили широкое распространение среди инвесторов, пока преждевременно, но в России уже видны положительные тенденции в развитии этого перспективного направления инвестиционных инструментов. В частности за последнее время обновлена законодательная база касающаяся деятельности паевых фондов, приняты ряд новых положений и ...

... инвестициям при общей экономической и политической ситуации пока еще не сформировался; -отсутствие в принципе практики цивилизованного андерайтинга; -общая неподготовленность профессиональных участников фондового рынка к решению задач по крупномасштабному выпуску корпоративных облигаций. Кроме того , существует общая тенденция нежелания предприятий выпускать бумаги с фиксированной ...

0 комментариев