РОЛЬ СПЕЦИАЛИЗИРОВАННЫХ БАНКОВ В КРЕДИТНОЙ СИСТЕМЕ

Роль специализированных банков в становлении экономики Японии и Кореи

Инвестиционные банки

Ипотечные банки

Российский банк развития

Российский сельскохозяйственный банк

Проблемы развития ипотечных банков

Государственные и коммерческие банки в России

Навигация

Роль специализированных банков в становлении экономики Японии и Кореи

Специализированные банки

53580

знаков

2

таблицы

0

изображений

1.2.2 Роль специализированных банков в становлении экономики Японии и Кореи

Традиционно значительной является роль государства в поддержке национального, в том числе и банковского, бизнеса в Японии. В отличие от западной модели, ориентированной на вмешательство государства в экономику в случае сбоев рыночного механизма, японская модель носит превентивный характер.

Весьма поучительным является японский опыт восстановления экономики на основе схемы приоритетных производств, в соответствии с которой капитал через Государственную финансовую корпорацию восстановления концентрированно направлялся в базовые отрасли промышленности. В последующий период, при достижении стабильности экономического развития, для финансового обеспечения инвестиционного спроса были восстановлены банки долгосрочного кредитования, учреждены траст-банки и ряд дополняющих их функции государственных финансовых институтов: Японский банк развития, Экспортно-импортный банк Японии, которые предоставляли средства со счетов бюро доверительных фондов Министерства финансов. Использовались также определенные виды финансового регулирования: регулирование процента, сфер деятельности, разделение внутреннего и внешнего рынка (валютный контроль при операциях с капиталом и др.). Так, на основе установления низкой ставки процента производилось стимулирование инвестиционного спроса предприятий. Превышение ставки долгосрочного процента над краткосрочным способствовало снижению процентного риска и стабилизации деятельности финансовых институтов. Существенную роль в развитии японской экономики сыграла государственная поддержка деятельности "головных" специализированных банков, которые, на основе постоянной связи с предприятиями, осуществляли контроль их кредитоспособности и оказывали помощь в управлении.

Несомненный интерес представляют процессы государственного участия в становлении механизмов мобилизации инвестиционного капитала в новых индустриальных странах, в частности, в республике Корея, где формирование банковской системы было подчинено потребностям обеспечения экономического роста.

С целью финансирования проектов экономического развития в промышленном и аграрном секторах экономики был учрежден Корейский банк развития, являющийся государственным специализированным кредитным институтом, на базе Федерации финансовых ассоциаций образован Сельскохозяйственный банк Кореи. Позже была сформирована целая система специализированных банков для оказания финансовой поддержки как стратегическим, так и менее важным отраслям, созданы Корейский банк долгосрочного кредитования, Экспортно-импортный банк Кореи, торговые и банковские корпорации, обеспечивающие предоставление нефинансовым предприятиям средне- и долгосрочных кредитов и мобилизацию иностранного капитала [5].

Таким образом, становление разветвленной и гибкой кредитно-банковской системы создало необходимые предпосылки для достижения высокого уровня инвестиций, восприятия индустриальных и технологических нововведений.

Эти примеры убедительно свидетельствуют о том, что решение стратегических задач национальной экономики путем активизации деятельности специализированных кредитных институтов очень эффективно, так как обеспечивает взаимодействие государства, банков и нефинансовых предприятий.

2 ВИДЫ СПЕЦИАЛИЗИРОВАННЫХ БАНКОВ В РОССИЙСКОЙ И ЗАРУБЕЖНОЙ ПРАКТИКЕ

2.1 Критерии специализации банков

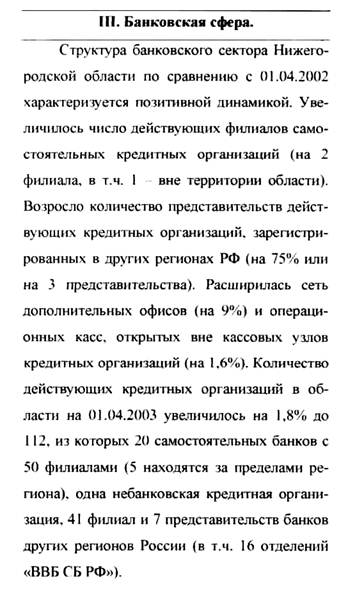

Специализированные банки по критериям специализации можно разделить на следующие группы:

![]() Специализированные банки

Специализированные банки

![]() критерии специализации

критерии специализации

![]()

функциональная отраслевая клиентная территориальная

специализация: специализация: специализация: специализация:

| - инновационные | - сельско- хозяйственные | - потребительского кредита | - региональные |

| - инвестиционные | - социального развития | - биржевые | - межрегиональные |

| - сберегательные | - строительные | - коммунальные | - международные |

| - ипотечные | - трастовые | - кооперативные | |

| - учетные | - энергетические | - страховые | |

| - депозитные | - внешнеторговые | ||

| - клиринговые |

Рисунок 1 Классификация специализированных банков [2]

Наиболее ярко выражена функциональная специализация, так как она принципиальным образом влияет на характер деятельности банка, определяет особенности формирования активов и пассивов, специфику работы с клиентурой.

С другой стороны, в более узком смысле под специализированными банками понимаются именно банки, выделенные по функциональной классификации. Важнейшими и наиболее распространенными из них являются инвестиционный и ипотечный банки.

Похожие работы

... небанковских институтов. Все эти проблемы существенным образом тормозят развитие кредитной системы России в ее скорейшем приближении к состоянию кредитных систем промышленно развитых стран. ГЛАВА II. РОЛЬ ЦЕНТРАЛЬНОГО БАНКА В РЕГУЛИРОВАНИИ КРЕДИТНОЙ СИСТЕМЫ §1. Центральный банк России: история создания, место в современной экономике Центральный банк Российской Федерации (Банк России ...

... рассчитываемой пропорционально отношению частичного погашения к номиналу. Этот порядок применим и для частичного платежа по векселю. НК РФ нормы аналогичного характера не содержит. 3.2. Зарубежный опыт налогообложения коммерческих банков.Очевидно, что пересмотр налогового законодательства на данный момент очень необходим, и в первую очередь это касается опять таки, налога на прибыль организаций. ...

... "Креди фонсье нур ле батиман" и "Ля компани ипотекэр де ля Эпен", которые специализируются исключительно на кредитовании частного строительства. В США, в основном, ипотечный кредит осуществляют специализированные небанковские кредитно-финансовые институты в виде ссудо-сберегательных ассоциаций, а также страховые компании, но в то же время существует и группа государственных ипотечных банков. Это ...

... рынка, данный рынок имеет два уровня. На первом уровне его резидентами выступают кредитные учреждения и их клиенты, а в его основе лежат учетные, комиссионные, ломбардные и прочие операции коммерческих банков, других кредитных институтов или частных дисконтеров с векселями. На втором уровне субъектами являются только кредитные учреждения: с одной стороны - Центральный банк, с другой - учреждения ...

0 комментариев