Навигация

ПРИНЦИПЫ ПОСТРОЕНИЯ АВТОМАТИЗИРОВАННЫХ БАНКОВСКИХ СИСТЕМ, КАК СРЕДСТВА АВТОМАТИЗАЦИИ РАБОТ С БАНКОВСКИМИ ПРОДУКТАМИ

67773

знака

2

таблицы

5

изображений

3.3 ПРИНЦИПЫ ПОСТРОЕНИЯ АВТОМАТИЗИРОВАННЫХ БАНКОВСКИХ СИСТЕМ, КАК СРЕДСТВА АВТОМАТИЗАЦИИ РАБОТ С БАНКОВСКИМИ ПРОДУКТАМИ

Сегодняшнее состояние рынка банковских услуг в России можно охарактеризовать как время формирования профессиональных взаимоотношений между производителями этих услуг – коммерческими банками и их потребителями – физическими и юридическими лицами. Предпосылками наступления данного периода явилось, в частности, падение доходности многих финансовых инструментов, прекращение деятельности мелких и неэффективно работающих банков, укрупнение банковских структур, усиливающаяся специализация многих коммерческих банков по предоставлению определенного вида банковских услуг и другие. Возросшая конкуренция между коммерческими банками на сужающемся рынке банковских услуг привела к необходимости серьезной реорганизации бизнес процессов и более четкого позиционирования на рынке с целью привлечения новых или удержанию от ухода из банка старых клиентов. Это выражается, в частности:

а) в изучении спроса и предложения банковских услуг в сфере функционирования конкретного коммерческого банка и его позиционировании на рынке этих услуг;

б) в сравнительном анализе доходности и затрат на предоставление соответствующих банковских услуг и формировании коммерческой политики банка;

в) в создании новых, конкурентоспособных банковских услуг;

г) в такой организации работы персонала, которая обеспечивала бы повышение качества и минимизацию затрат, операционных и финансовых рисков при выполнении конкретной банковской услуги.

Эти условия диктуют новые требования к системам автоматизации коммерческих банков. В первую очередь, это выражается в ориентации автоматизированных банковских систем на информационное и функциональное обеспечение всего комплекса работ, связанных с реализацией банковских услуг. Если до недавнего времени актуальной была тема создания интегрированных банковских систем, которые бы физически объединяли информацию и технически обеспечивали взаимодействие функций различных ее подсистем, то сейчас на первый план выступает концептуальное и логическое построение АБС, естественным образом отражающее технологию работы коммерческого банка. Возросшая функциональность систем и их значительное усложнение в связи с этим привело к необходимости переосмысления принципов построения АБС с тем, чтобы их освоение и применение не стало длительным и трудоемким процессом. А для этого пользователю системы, как представляется, лучше оперировать не прежними терминами “подсистема”, “модуль”, “функция”, “база данных”, “список”, а целостными понятиями “банковская операция”, “банковская услуга”, “банковский продукт”, “картотека платежных документов ожидающих акцепта”, “договоры на расчетно-кассовое обслуживание” и т.д.

Прежде чем говорить об автоматизированной банковской системе, соответствующей запросам сегодняшнего дня, необходимо, на наш взгляд, дать определения основным понятиям предметной области, которые диктуют требования к логическому построению системы. Это сделать тем более важно, что в настоящее время в России многие специалисты банков и разработчики АБС только приступают к освоению и формализации базовых понятий, лежащих в основе функционирования современного коммерческого банка. Актуальность определения базовых понятий заключается также и в том, что при систематизации и обобщении понятий предметной области — в силу субъективного подхода при осмыслении реальности — вряд ли кому-то удастся разработать дефиниции, претендующие на истину в последней инстанции. И поэтому определения, которые мы хотим предложить на ваш суд, могут рассматриваться лишь как предложение понимать под приводимыми терминами совершенно конкретные вещи.

Итак, первым базовым понятием является “банковская услуга”. Если коммерческий банк может заявить о готовности выполнять определенные банковские операции для своих клиентов на постоянной основе, то выполнение этих операций можно назвать банковской услугой. При этом подразумевается, что выполнение таких операций носит “массовый характер”. Это, конечно, не означает, что число клиентов банка, для которых выполняется данная банковская операция, должно исчисляться тысячами. Выражение “массовый характер” означает, что банк, предлагая проведение этих операций на рынке банковских услуг, вступает в конкуренцию с другими банками, предлагающими аналогичные услуги. При этом количество клиентов, которые воспользуются данной услугой, определяется самим ее характером. В качестве примера банковской услуги можно привести выполнение платежных расчетов с контрагентами по поручению клиента. Что касается АБС, то для нее “банковская услуга” является идеологическим (не формализуемым) понятием, на основе которого раскрывается логика и взаимосвязь других базовых понятий, находящих конкретное воплощение в системе.

Далее, коммерческий банк может предложить клиентам сразу несколько банковских услуг “в одном пакете”. Кстати, это тоже способ привлечения клиентов. В этом случае клиенту и банку необходимо заключить договор, в котором будут описаны все банковские услуги, которые предоставляются клиенту банком, а также условия их выполнения. Исходя из этого, перечень банковских услуг, предоставляемых клиенту банка на основе одного договора, назовем банковским обслуживанием. Набор банковских услуг, входящих в “один пакет”, определяет вид банковского обслуживания. Его примером может служить расчетно-кассовое обслуживание. Проявление понятия “банковское обслуживание” в АБС, также как и “банковской услуги”, наблюдается только через автоматизацию производных понятий.

Условия предоставления и выполнения любой банковской услуги могут быть полностью или частично оговорены заранее. Банковская услуга с условиями ее предоставления на рынке банковских услуг, может быть названа банковским продуктом. Пример “банковского продукта” – депозит на месяц, депозит на полгода, депозит на год. Собственно, это одна и та же банковская услуга, которая отличается разными суммами (процентами) вознаграждения клиента за его вклад.

Разработкой банковских продуктов занимаются многие специалисты банка. Так, результатом работы экономиста банка является положение о способах начисления процентов по ссуде, условия пролонгации кредита, алгоритм расчета платы за расчетно-кассовое обслуживание Примером внешнего проявления банковского продукта может служить типовой договор на срочный вклад, разработанный юристом банка, или рекламная листовка, подготовленная маркетинговой службой банка и призывающая население покупать облигации федерального займа (ОФЗ). Бухгалтер банка, руководствуясь законодательством и учетной политикой банка, разрабатывает правила отражения банковских услуг в балансовом и внебалансовом учете.

В связи с внедрением в банке нового банковского продукта открываются новые балансовые и внебалансовые аналитические счета, устанавливаются правила выполнения проводок по ним и т.п. Таким образом, разработка банковского продукта представляет собой логически целостный процесс, растянутый по времени и распределенный среди многих исполнителей. Разумеется, что, пока каждая служба банка не закончит свою часть работы по созданию банковского продукта, его нельзя предлагать на рынке.

Как только банковский продукт готов окончательно, наступает момент, чтобы выставить его на рынке банковских услуг. Надо сказать, операции по реализации этого продукта, как правило, выполняют уже другие работники банка, руководствуясь правилами, разработанными при создании продукта. На этом этапе для авторов банковского продукта важным фактором является обратная связь. К экономистам и маркетологам банка поступает информация о доходности банковской услуги и спросе на нее. Практика взаимоотношений с клиентами, потребителями банковской услуги, дает информацию юристу банка для совершенствования текста типового договора на предоставление этой услуги. Технолог банка может анализировать “узкие” места в технологии деятельности подразделений для выработки организационных мер по совершенствованию работы персонала. Следствием всей этой работы может явиться новая версия существующего банковского продукта либо снятие его с рынка банковских услуг, а может быть и появление совершенно иного банковского продукта для той же или, возможно, другой банковской услуги.

Возникает вопрос, в каком случае целесообразна разработка новых банковских продуктов? В первую очередь, когда, принимая во внимание важность и значение для банка конкретного клиента, речь идет о предложении ему не типового, а индивидуального банковского продукта. Впрочем, при определении взаимоотношений с очень важным клиентом — даже если в качестве базовой принимается стандартная банковская услуга — в конце концов, получается совершенно уникальный банковский продукт, наверняка не применимый ни к какому другому клиенту. С другой стороны, если существует некоторое количество клиентов, равных “по интересу” для банка, то для них, безусловно, необходима разработка серийного банковского продукта. И только количество таких клиентов позволяет говорить о типе банковского продукта: розничный он или оптовый.

Из всего вышесказанного становится очевидным, что понятие “банковский продукт” является центральным при построении современной АБС. Именно оно выстраивает в логически связанную последовательность действия всех сотрудников банка, участвующих в выполнении банковских услуг.

Цели автоматизации работ с банковскими продуктами

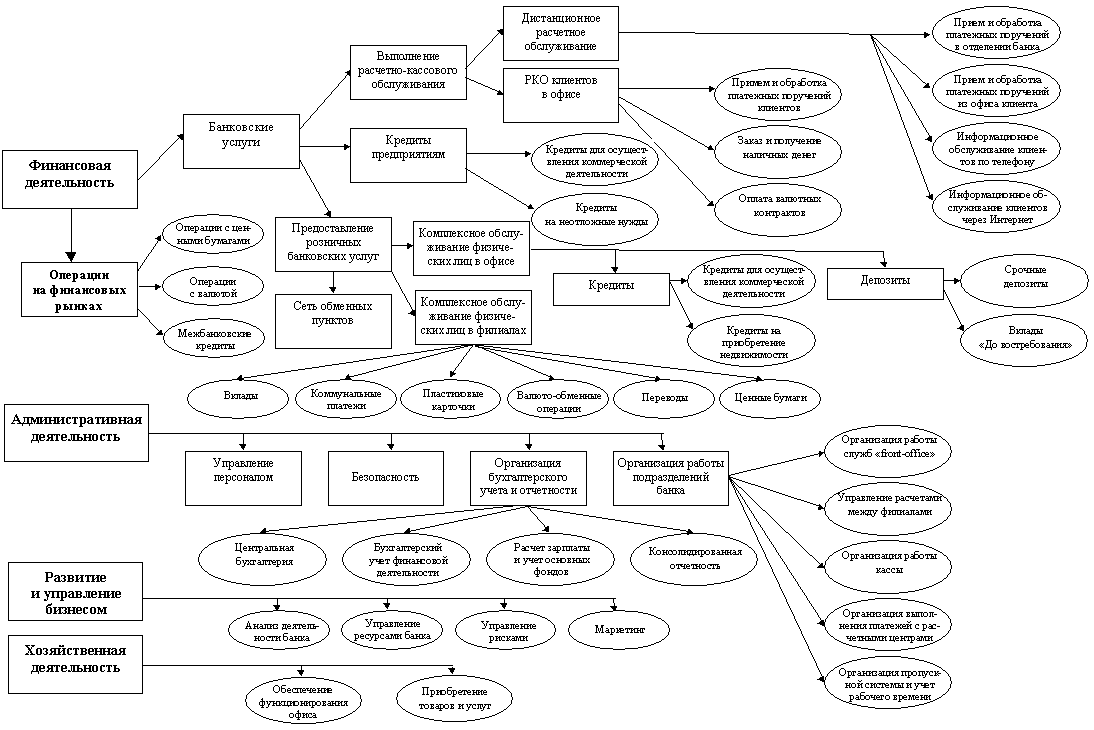

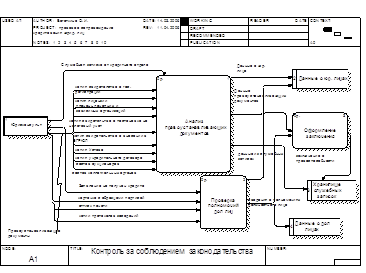

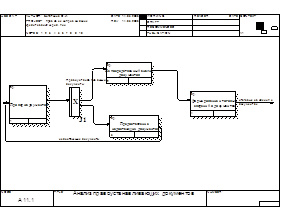

Автоматизированная банковская система, реализующая требования по автоматизации операций с банковским продуктом, должна обеспечивать достижение определенных целей. Поскольку характер работ, связанных с выполнением банковской услуги, достаточно разнообразен, то, как правило, довольно широк и состав исполнителей банковской услуги, а состав целей, которые предполагается достичь, естественно, не ограничивается одной или двумя. Более наглядное представление функционирования АБС отражено на Рис. 7.

Рис. 7 Банковские технологические цепочки

С точки зрения экономиста банка, АБС должна предоставлять удобные средства для описания экономических характеристик банковского продукта. При широком разнообразии финансовых инструментов и множестве банковских услуг, представленных на рынке, здесь не обойтись без хорошо продуманного классификатора банковских услуг и продуктов. В то же время спецификация каждого банковского продукта, с одной стороны, должна учитывать его особенности, а с другой — должна быть выдержана в духе общей концепции описания банковских продуктов. Немаловажным фактором является наличие в системе средств обратной связи со стороны служб, обеспечивающих реализацию банковского продукта. Вполне понятно, что для принятия решения о целесообразности развития какого-либо банковского продукта необходима информация о том, насколько успешно продается разработанный продукт, насколько эффективно с экономической точки зрения его производство и т.д.

Главный бухгалтер банка, который отвечает за правильное отражение процесса реализации банковских услуг в отчетах, установленных действующим законодательством, заинтересован в том, чтобы АБС располагала средствами, обеспечивающими однозначное описание правил бухгалтерского учета операций в соответствии с принятой учетной политикой банка. Одновременно АБС должна предоставлять главному бухгалтеру средства, позволяющие контролировать выполнение конкретными сотрудниками или отдельными структурными подразделениями банка правил бухгалтерского учета при совершении банковских операций.

Широкий штат сотрудников банка, занятых непосредственным выполнением банковских операций, способен качественно и оперативно выполнять свою работу при наличии в АБС таких средств, которые освобождают их от необходимости анализировать многочисленные инструкции, регламентирующие правила выполнения операций, и помогают быстро выполнять свои обязанности. Если в АБС присутствуют функции, однозначно определяющие банковские операции со всеми присущими им ограничениями, то работа персонала с АБС становится более простой и удобной. При этом уменьшается операционный риск неправильного выполнения банковских операций и минимизируется время на непосредственное выполнение этих операций сотрудниками банка.

Что касается технолога банка или администратора АБС, зачастую исполняющего эти обязанности, то им необходимо видеть общую картину создания и реализации банковских продуктов. Здесь вопросы функционирования АБС напрямую смыкаются с организационными аспектами в деятельности банка. Это — вопросы управления доступом к данным и функциям системы, проблемы построения бизнес процессов, согласования действий различных служб и работников банка и т.п. Если для конкретного сотрудника банка, допустим, требуется специфический подход к организации интерфейса, учитывающий особенности выполняемых им операций, то технологу банка глубоко формализованное и универсальное описание бизнес процессов позволяет качественно оценить эффективность выполнения той или иной банковской услуги и наметить меры по устранению “узких” мест в технологии работы организационно штатных элементов системы, эксплуатируемой в банке.

Способы реализации требований к АБС, призванной обеспечивать автоматизацию работ с банковскими продуктами.

Интересно, что необходимость включения в концептуальную модель АБС понятия “банковский продукт” не всегда осознается разработчиками систем автоматизации банков. И это объяснимо — все АБС, более- менее устойчиво представленные на рынке, изначально содержат набор функций, требуемый при выполнении операций с банковскими продуктами. Так, можно заметить, что во многих АБС задана, как правило, единая последовательность описания видов вкладов физических лиц, однако при этом существует непохожая на нее последовательность описания ссуд и кредитов и совсем отличная от двух предыдущих последовательность описания работ при выполнении операций с ценными бумагами. Пользователю системы приходится достраивать в уме необходимые логические связи между разрозненными функциями системы с целью правильного их применения. Позволяя использовать многие АБС с пользой для банка, такое положение, тем не менее, приводит, с одной стороны, к необходимости привлечения специалистов с развитым абстрактным мышлением (которых, по определению, гораздо меньше, чем людей с обычными способностями, и которых, следовательно, труднее найти). А с другой стороны, такое построение системы является предпосылкой для совершения многочисленных ошибок при работе персонала с системой, что увеличивает операционный и финансовый риск выполнения банковских операций.

Описанная ситуация с концептуальным и логическим построением АБС могла бы продолжаться долго, тем более, что промахи автоматизированных систем зачастую компенсируются организационными мерами, предпринимаемыми в банках при выполнении банковских услуг. Однако в настоящее время, когда коммерческим банкам России в очень жестком режиме времени приходится осваивать новые финансовые инструменты и существенным образом перестраивать работу, направленную на удержание и привлечение клиентов, АБС, которая в максимальной степени отражает особенности работы коммерческого банка, способна оказать существенную поддержку всем его сотрудникам при выполнении своих должностных обязанностей.

Понятно, что подобной системы не может произойти внезапно, скачком. Существует период, в течение которого происходит осознание необходимости производства такой системы, выработки концептуальных и логических принципов ее организации, ориентации технологических и технических процессов на ее производство. Учитывая стремительное развитие банковского дела в России, необходимость в АБС, построенной с учетом современных требований, сегодня, как никогда ранее, определяет логику автоматизации банков.

ЗКЛЮЧЕНИЕ

Автоматизированные банковские системы часто разрабатываются под потребности потребителей, по индивидуальному заказу с полным сопровождением в ходе формирование “гибкой” банковской технологии.

В реальной практике трудно сделать типовой программный продукт, поскольку спектр потребностей и услуг у разных банков не совпадает. Однако в любом случае автоматизированная система должна поставить преграду против “виртуозного мастерства” некоторых бухгалтеров, позволяющего представить финансовое положение банка не так, как оно есть в действительности.

Совершенствование банковской бухгалтерской информации и создание универсальной банковской системы автоматизации окажут влияние на дальнейшее укрепление надежности банковской системы в целом. Направление работ в этой области становятся особенно актуальными в связи с существующей тенденцией по созданию системы раннего выявления банков, находящихся в предкризисном состоянии, которая позволит выявить такие банки на более ранней стадии, вести мониторинг, учитывая достаточность капитала, уровень управляемости текущей ликвидностью и результаты финансовой деятельности.

Любая автоматизированная банковская система представляет собой сложный аппаратно-программный комплекс, состоящий из множества взаимосвязанных модулей. Совершенно очевидна роль сетевых технологий в таких системах. По сути АБС представляет собой комплекс, состоящий из множества локальных и глобальных вычислительных сетей. В БС сегодня применяется самое современное сетевое и телекоммуникационное оборудование. От правильного построения сетевой структуры АБС зависит эффективность и надежность ее функционирования.

Поскольку спрос на АБС достаточно высок, а цена высока, многие крупные компании-производители компьютерной техники и программного обеспечения предлагают на рынке свои разработки в данной области. Перед отделом автоматизации банка встает трудный вопрос выбора оптимального решения. Банковская сфера определяет два основных требования к АБС - обеспечение надежности и безопасности передачи коммерческой информации. В последнее время для взаимодействия с клиентами и осуществления расчетов все чаще используются открытые глобальные сети, например, Internet. Последнее обстоятельство еще более усиливает значимость защиты передаваемых данных от несанкционированного доступа.

Судя по всему, в ближайшее время темпы развития АБС (особенно в нашей стране) будут стремительно расти. Практически все появляющиеся сетевые технологии будут быстро браться банками на вооружение. Неизбежны процессы интеграции банков в рамках национальных и мировых банковских сообществ. Это обеспечит постоянный рост качества банковских услуг, от которого выиграют, в конечном счете, все - и банки и их кли

Похожие работы

... первичной или первичной вместе со вторичной или только вторичной И. Если это - итог обработки информации, решения задачи, то такая информация называется результативной, результирующей. В процессе решения задач возникает промежуточная информация, которая часто в автоматизированных системах играет самостоятельную роль, определения направления путей завершения решения задачи. Результатная информация ...

... техникой всех отраслей человеческой деятельности остро ставит вопрос о технологическом обеспечении информационных систем и технологий. Технологическое обеспечение реализует информационные процессы в автоматизированных системах организационного управления с помощью ЭВМ и других технических средств. Разработка технологического обеспечения требует учета особенностей структуры экономических систем. ...

... АРМ, назначение ролей и распечатка предписаний: системному администратору сервера подсистемы, администратору транспортной станции УТП, администратору ключевой системы ЭЦП/КА, администратору информационной безопасности ТЦОИ - на регистрацию пользователя в подсистемах их сферы ответственности. После получения подтверждений о выполнении администраторами смежных подсистем предписанных действий, ...

... Рис. 14 Формирование отчета После нажатия ok система формирует отчет юридического отдела за определенный период времени (рисунок 15). Рис. 15 Отчет 3.4 Тестирование автоматизированной системы правового сопровождения кредитования юридических лиц При создании любого программного обеспечения одним из основных этапов является этап тестирования. На данном этапе согласно сформулированным ...

0 комментариев