Навигация

Стороны, производящие платежные операции

47433

знака

0

таблиц

1

изображение

1. Стороны, производящие платежные операции.

Они принимают решения о переводе денег на имя стороны-получателя. Сторонами, производящими платежные операции, могут быть корпорации, учреждения, банки, частные лица.

2. Механизмы осуществления платежных операций.

Перечисленные выше стороны дают своим банкам соответствующие поручения на телеграфной перевод либо по телефону, либо письменно (телекс, телетайп, почта, факс, телеграф ). На этой стадии важнейшим моментом является проверка личности отправителя денежного перевода. Методы проверки прямо зависят от типов механизмов, используемых для составления поручений. Телекс и телетайп располагают системами обратных ответов и ключами для сличения подписи клиентов. Телеграфные системы связи используют ключи для сличения подписи клиентов, пароли и специальные формы удостоверения личности. Проверка поручений, выданных по телефону, предполагает обратные звонки сторонам, выдавшим соответствующие поручения. На поручениях, присланных по почте, банк обязан проверить подпись выдавших их стороны.

3. Обработка и доставка платежа.

Банк осуществляет платежную операцию посредством одной из четырех телеграфных линий связи: “Fedwire “, “Bankwire”, “CHIPS” и “SWIFT”. Обычно банковская связь с телеграфной сетью осуществляется автоматически, и каждая телеграфная сеть имеет свои коды для составления различных платежных поручению Таким образом, большая часть банков на этой стадии обработки платежных поручений использует двух операторов: одного - для ввода данных в систему телеграфного перевода денежных средств, а другого - для проверки вводимых данных. Подобным же образом телеграфные переводы, приходящие в банк, обрабатываются также двумя операторами: один - извещает стороны об их получении, второй - делает записи на счетах.

4. Извещение о получении платежа.

Немедленно по получении денежных средств банк извещает об этом получателя (корпорацию, учреждение, банк или частое лицо). Денежные средства, поступающие телеграфным переводом, могут быть двух видов, в записи от того, какая система телеграфной связи была использована для их передачи. Денежные средства с выплатой в тот же день или немедленно по получении перевода могут быть получены в день, указанный в платежном поручении. Денежные средства с выплатой на следующий день или же средства, поступающие от расчетных палат, могут быть получены на следующий рабочий день.

Переводы денежных средств предполагают два различных информационных потока.

поток денежных средств от отправителя перевода к получателю в виде одного или нескольких платежных поручений.

поток платежных поручений и информации о платежных операциях, начинающихся от стороны, производящей платежи, и продолжающейся через извещения.

Эти потоки могут оказаться очень сложными в связи с тем, что для совершения телеграфных переводов к услугам банков-корреспондентов, являющихся членами какой-либо из телеграфных сетей перевода денежных средств , будут прибегать финансовые учреждения, не входящие в эту систему.

II.4. SWIFT - как система передачи данных.

Сеть SWIFT является системой передачи данных, организованной так, чтобы банки различных стран, оснащенные терминалами разных моделей с различной скоростью работы могли беспрепятственно понимать друг друга.

Сообщения системы SWIFT содержат поля, идентифицирующие всех участников передачи информации и платежей.

В настоящее время определены 7 категорий сообщений, включающих более 70 типов. Каждый тип сообщений ориентирован на максимально полное и точное отражение требований по представлению и продаже данных, которые могут возникнуть в практике банков, использующих эти сообщения, то есть исполняющих операции подобного рода.

Текст сообщения состоит из полей, часть которых является обязательными, некоторые поля заранее пронумерованы.

Обязательные поля содержат информацию, необходимую для правильной обработки этого сообщения. Дополнительная информация (для полных указаний) при необходимости располагается в полях “ опциональных” (необязательных) . Сообщения, как правило, передаются от одного пользователя SWIFT, другому (другим), но имеются и “системные сообщения”, позволяющие пользователям взаимодействовать с коммуникационной системой (запросы) и системе с пользователем ( отчеты и т.д.). Таким образом, системные сообщения используются для запроса определенных действий и получения специальных счетов, для поиска сообщений в базе данных, для учебных и тренировочных целей. Коммуникационная система SWIFT может направлять запросы и ожидать ответы пользователя или информировать его о состоянии систем, ее обновлени, новых услуг и прочее.

Вся специфика системы SWIFT, как система финансовых межбанковских коммуникаций, отражается в категориях, группах и типах сообщений.

Каждое сообщение состоит из 4-х составляющих: заголовка, текста, удостоверения, окончания.

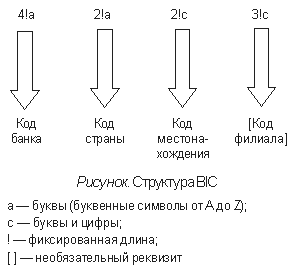

Так, заголовок содержит восьми или одиннадцатизначный адрес банка получателя, код терминала отправителя, текущий пятизначный номер , который выполняет контрольную и защитную функцию, а также трехзначный код сообщения с двузначным кодом приоритета.

Вид сообщения определяется трехзначным цифровым кодом, причем первая цифра соответствует категории операции, лежащей в основе сообщения. Так, перевод по поручению клиенту обозначается как 100, перевод, перевод за счет средств банка как 200, перевод банка за счет третьего банка 202, подтверждение валютной сделки как 300. Для кодирования сообщений из области документарного инкассо используется категория 4, для операций с ценными бумагами - категория 5, для аккредитивных операций - категория 7 и для специальных сообщений типа дебет - кредет - авизо и выписок по счетам - категория 9.

Собственно, текст сообщения состоит из последовательности полей, обозначенных двузначным цифровым кодом. Значение некоторых из этих полей приведены ниже:

32: Сумма

50: Переводадатель

57: Банк, в котором ведется счет

69: Бенефициар

70: Назначение

71: За чей счет и сумма комиссии

72: Информация, передаваемая банком

В зависимости от типа сообщения определенные поля должны быть обязательно заполнены, другие могут заполнятся по выбору. Однако некоторые из них не должны заполнятся в определенных сообщениях, например, процентная ставка в переводе за счет клиента.

Для обозначения валют применяется трехзначный буквенный код, разработанный ISO (International Organisation for Standardisation). Две первые буквы обозначают страну, а последняя - валюту соответствующей страны, например, для обозначения немецкой марки используется код DEM.

Все сообщения автоматически шифруются, как только они вводятся в коммуникационную сеть, что обеспечивает секретность информации.

В сообщении, кроме того, содержится “удостоверение”, которое гарантирует, что текст сообщения не подвергся изменениям в процессе передачи.

Банк заказчика информирует банк-отправитель и необходимости послать сообщение и переводит ему соответствующую сумму. Банк получателя при приеме сообщения переводит эту сумму на счет расчетного банка, осуществляемого платежи.

Расчеты между банком-отправителем и банком-получателем осуществляется с помощью счета , который открывается в одном из них для другого. Кто для кого открывает счет, зависит т типа валюты, в которой производится расчеты. Если платежи осуществляются в валюте государства, в котором находится банк-получатель, то он вносит соответствующую сумму в дебет счета банка-отправителя в своем банке.

Наоборот, если платежи осуществляются в валюте государства, в котором находится банк-отправителя, то он открывает у себя счет банка-получателя и предоставляет ему кредит на соответствующую сумму.

В некоторых случаях платежи проходят длинный путь, чем сообщения через банки- посредники, что зависит от конкретных условий платежа. Уведомление банков-корреспондентов о платежах осуществляется специальными сообщениями. Если в организации связи участвуют четыре банка посредника, то в сообщениях идентифицируется банк-заказчика, расчетный банк и корреспонденты отправителя и получателя. При этом идентификаторы отправителя и получателя в тексте сообщений не указывается, так как они находятся в его заголовке.

Техническая инфраструктура системы SWIFT представлена компьютерными центрами, расположенными по всему миру, соединенными высокоскоростными линиями передачи данных, которые выделены из государственных, национальных или коммерческих сетей связи. Сердцем сети - системы являются два обрабатывающих центра: в Голландии и США, которые соединяются с автономными региональными процессорами, установленными, как правило, в каждой из вступивших в систему страны.

Региональный процессор выполняет функцию входа в сеть SWIFT. Аккумулированные в нем сообщения шифруются и по международным линиям связи поступают в операционный центр. В SWIFT используются разнообразные линии связи ( как национальные, так и коммерческие) на правах аренды.

Здесь осуществляется соответствующая проверка: удостоверяется правильность формата документов, сроков и адресов отправителя и получателя, статус устройства, передавшего сообщение. После этого сообщение котируется в зашифрованном виде. Процедура копирования выгодно отличает SWIFT от других электронных систем. Например, а американской системе расчетов сделка считается завершенной после того, как средства поступают в резервный банк получателя. Участник системы SWIFT (как отправитель, так и получатель) имеет право за дополнительную плату получить копию, вызвавшего сомнения, сообщения для выполнения возникших вопросов. После проверки и копирования сообщения по международным линиям связи оно поступает в региональный процессор страны, где расположен банк-получателя, а оттуда - в банк .

Одно из основных достижений SWIFT - создание и использование специальных стандартов банковской документации, призванных международной организацией стандартизации. Унификация банковских документов позволила избежать сложностей и ошибок, которые вызывались расхождениями в традициях их оформления в разных странах, затруднений языкового характера. Немалое преимущество данных стандартов заключается в том, что их создатели одновременно являются и их пользователями, а, следовательно, имеют возможность оперативно их совершенствовать. Всевозможные виды входящей и исходящей документации были сведены примерно к 70 видам форматов, разбитых на группы по основным видам операций.. Так, группа “ операции с ценными бумагами” включает 16, группа “расчеты по инкассо” - 7, “ расчеты по аккредитивам” - 18 видов документов. Преимущества стандартов SWIFT оказались настолько очевидными для банковских учреждений, что другие аналогичные (Лондонская CHAPS, французская SAGITTAIRE, Нью-Йоркская CHIPS) также приняли их на вооружение, или создали систему автоматического перевода стандартов SWIFT в собственные.

банковский терминал, который устанавливается в банке и предназначен для доступа персонала банка в сеть. Терминалами системы SWIFT обычно является персональный компьютер. Смонтированное оборудование может сдаваться “под ключ” или интегрироваться в существующую банковскую систему;

региональный процессор ( РП), основным назначением, которого является организация взаимодействия пользователей некоторой ограниченной области ( страны, групп стран);

слайс-процессор (СП), необходимый для обмена сообщениями между подключенными к нему РП, краткосрочного и длительного архивирования сообщений и генерации системных отчетов. Система SWIFT позволяет сохранить информацию о произведенных переводах в течении 4 месяцев;

процессор управления системой (ПУС), выполняющей функции монитора системы, управления системой и сетью. Существует 2 ПУС : один в Голландии, второй в США. ПУС единственный уровень системы, которой не занят обработкой сообщений, а предназначен исключительно для управления системой SWIFT в целом;

Доступ к системе осуществляется следующим образом:

Каждому сообщению присваивается последовательный входной номер при вводе в систему и выходной - при выходе из нее. Проверки выполняются по этим номерам. Если входной номер не в порядке, система его отвергает, отключает терминал от системы и требует новый идентификации посредством кода. Сообщения, вводимые в систему с отступлением от стандартного, протокола или формата будут отвергнуты.

II.5. Преимущества и недостатки системы SWIFT.

Хотелось бы проанализировать преимущества и недостатки системы SWIFT. Прежде всего - преимущества:

Конкурентоспособность. Международный платежный и кредитный оборот все более концентрируется на участниках и пользователях SWIFT. Банки , которые не хотят быть вытесненными из международного платежного оборота, должны по соображениям конкурентоспособности подключиться к SWIFT.

Безопасность. Безопасность передачи, то есть защита от фальсификаций, потерь и оставления без ответа платежных поручений и финансовых сообщений существенно повышается благодаря представленной системе. Помимо программ по обеспечению безопасности, применяемых в вычислительных центрах и концентраторах SWIFT ( контроль за доступом, контроль машинных залов), в систему встроены некоторые специальные меры по обеспечению безопасности , которые гарантируют ее большую степень по сравнению в традиционным платежным балансом. В частности к ним относятся:

проверка разрешенного пользования системным терминам в начале и в конце самой системы;

автоматическая нумерация всех входящих и выходящих сообщений в предписанном порядке, порядок нумерации контролируется самой системой;

автоматическая передача сообщений между двумя банками посредством установления взаимосвязи по индивидуальному ключу;

автоматическая проверка информации в банке -получателя.

Защита линий связи операционными центрами SWIFT и национальными региональными процессорами, за счет использования специальных кодирующий устройств на основе генераторов случайных чисел, которые делают сообщения недоступными для посторонних лиц.

Таким образом, полная среда по обеспечению безопасности системы SWIFT состоит из многоуровневой комбинации физической безопасности, безопасности линии передачи, безопасности функционирования и процедурной безопасности.

В целях большей безопасности при передачи сообщений линия, соединяющая банк-член SWIFT и его региональный процессор, может быть защищена за счет банка.

Быстрота. Быстрота передачи сообщений с помощью SWIFT улучшает возможности по ускорению переразмещения средства для банков и их клиентов (в день передается с соответственно проверяется в среднем 600 тыс. платежей).

Передача платежного поручения из Франкфурта в Нью-Йорк, например, в режиме нормального сообщения, занимает менее 20 минут, в режиме срочного сообщения требуется около 5 минут.

Пересылаемые через SWIFT сообщения, как правило, достигают места назначения быстрее, чем по обычному телексу, поскольку количество промежуточных станций по телексу больше.

Другие достоинства SWIFT заключаются в возможности приоритетной посылки сообщения, поиска сообщений, посланных 10 дней назад и получение банков телеграфных сообщений.

Преимуществом системы SWIFT является ответственность в рамках системы. Создателями SWIFT установлены

правила, которые позволяют отдельным членам предъявлять претензии о возмещений ущерба SWIFT или другому участвующему в ней институту при определенных обстоятельствах.

В частности, определены обстоятельства, при которых банк-отправитель, банк-получатель или одной из сторон. Это особенно касается SWIFT, если сообщение было подтверждено отправителю, но не передано получателю. Ошибкой системы или ее персонала считается такая ситуация, когда банки-члены сразу же не информируются об ошибках в других банках, операционных центрах или региональных процессорах.

Возможности по рационализации внутри банка - еще одно достоинство системы. После передачи через SWIFT полученные платежи и финансовые сообщения могут сразу же без предварительной ручной обработки обрабатываться ЭВМ. С другой стороны, любая операция, предлагаемая в виде сообщения по SWIFT ( например, подтверждение валютной сделки, платежное поручение и т.д.) может быть немедленно и автоматически превращена в исходящее сообщение.

Другой значительный экономический эффект может быть получен за счет улучшения контроля за остатками на счетах “ностро” и ускорения переразмещения средств по счетам, что достигается за счет быстрой передачи через SWIFT выписок по счетам.

Для того, чтобы эти возможности по рационализации полностью реализовался, необходимо провести реорганизацию трудового процесса в соответствующих подразделений банка. Подобные изменения требуют значительных затрат времени и труда и могут осуществлять постепенно, например, сначала в отделе валютных операций (подтверждения и платежи), затем международные расчеты, выверка счетов “ностро”.

К сожалению, данная система не лишена недостатков. Одним из них является в определенной степени зависимости внутренней организации от очень сложной технической системы и связанные с этим технические проблемы и сбои могут являться как раз недостатком.

Однако, гораздо большее значение имеют высокие расходы, которые больше всех обременяют мелкие банки. Хотя с помощью SWIFT может быть достигнуто снижение издержек в результате связанной с системой рационализации, эти преимущества, как правило, трудно измерить и сравнить с крупными затратами.

В качестве еще одного недостатка можно назвать сокращение возможностей по пользованию платежным кредитом (на время пробега документа). Обусловленное SWIFT сокращение времени на обработку и пробег документов сокращает промежуток между дебетом и кредитом счетов, на которых отражается данный перевод.

Подведя некоторый итог всему выше сказанному хотелось бы отметить, что необходимость выхода в зарубежные банковские системы ( в частности, в SWIFT) связана с современными условиями развития банковской сферы.

Решение этой задачи должно начаться и на сегодняшний день это имеет место во всех банках - комплекса “Клиент-Банк”, в основе которого лежит соглашение.

Наиболее высшей ступенью автоматизации деятельности коммерческого банка является система “САДКО”, включающая в себя межбанковскую автоматизированную расчетную систему “МАРС”. По мнению специалистов, данную систему можно назвать отечественным аналогом системы SWIFT.

ГЛАВА III. ПРОБЛЕМЫ ЭЛЕКТРОННОГО ДЕНЕЖНОГО ОБРАЩЕНИЯ В РОССИИ.

Реальная отдача от введения в нашей стране электронного денежного обращения заключается в следующем.

Во-первых, можно будет сократить наличную денежную массу на несколько триллионов рублей, а значит и огромные издержки по инкассации, пересчету и обеспечению сохранности денег.

Во-вторых, ускорить оборот безналичной денежной массы.

В-третьих, упорядочить кредитно-налоговую систему. Встроенность банков в единую систему электронного обращения позволит качественно и быстро определять платежеспособность клиентуры, а также эффект от проведения намеченных банковских операций. К тому же появится реальная возможность для компаний и фирм поручать банкам (как это имеет место на Западе) ведение бухгалтерского баланса, управления активами, расчеты с бюджетом и персоналом и др.

В-четвертых, снизить криминогенность экономики, устранить почву для афер по подделке банковских документов.

В конечном счете перевод финансовых операций на электронную основу поможет отечественным банкам стать тем, чем они должны быть - регулятором народного хозяйства.

Однако в условиях тесной зависимости банков друг от друга, такой экономический эффект можно ожидать только от внедрения всеобъемлющей электронной денежной системы в масштабах всей страны, а не только в рамках отдельных банков и регионов, пусть даже крупных.

В создании в нашей стране электронного денежного обращения уже сделаны первые шаги. В конце 1992 года расчеты с клиентами посредством электронной сети начал московский коммерческий банк “Калита”. Система электронных платежей разработана специалистами банка на основе международных стандартов по банковской связи (ISO).

С ее помощью клиент сможет оформлять на своем компьютере и отсылать банку по каналам электронной связи платежные поручения по списанию средств. В будущем планируется использовать данную систему для зачисления средств на депозит, заказа клиентом кредита и его оформления.

Конфиденциальность информации в передаваемых документах обеспечивается системой шифров, находящейся на дискете с шифровальным ключом, которая предоставляется клиенту банка.

Банк “Московия” совместно с банком России и Федеральной резервной системой США проводит эксперимент по применению электронной системы платежей. Операции проводятся через систему РКЦ одномоментно: одновременно списываются суммы с банка-отправителя и зачисляются на кор.счет банка-получателя.

С выходом в 1992 году Положения о безналичных расчетах в Российской Федерации и Положения об организации межбанковских расчетов посредством векселей, чеков и платежных поручений, аккредитивов приближены к международным стандартам. При подготовке вышеуказанных положений проделана большая работа по стандартизации и типизации самих форм расчетно-платежных документов, приспособлению их к условиям функционирования двухуровневой банковской системы и осуществления межбанковских расчетов через РКЦ Банка России.

Вместе с тем развитие электронных денежных расчетов в нашей стране сдерживается из-за отсталости материально-технической базы коммерческих и центрального банков, острой нехватки современных компьютерных технологий и программного продукта для банков обоих уровней. Техническое же переоснащение всей банковской системы России - дело отдаленного будущего, поскольку требует колоссальных материально-технических и финансовых ресурсов.

Однако здесь имеются положительные сдвиги. Банком России осуществляется ряд проектов по модернизации материально-технической базы крупных региональных РКЦ. В Пермской, Свердловской и Волгоградской областях начиная с октября 1992 года проводится опытно-промышленная эксплуатация программно-технического комплекса поддержки технологии электронных межрегиональных платежей и отработка:

системы передачи данных с использованием коммутируемых и выделенных каналов связи, обеспечивающих необходимый уровень достоверности и защиты от несанкционированного доступа;

технологии проведения электронных платежей;

состава интерфейсов обмена информацией при межрегиональных электронных расчетах;

порядка и формы взаимодействия коммерческих банков и их клиентов с системой электронных расчетов Банка России;

комплекса организационно-технических мероприятий по созданию и функционированию межрегиональных расчетно-кассовых центров.

Развернуты работы по созданию современных автоматизированных банковских систем в Иркутском и Рязанском регионах с помощью зарубежных фирм IBM и DEC.

Создаваемый в Иркутске автоматизированный межрегиональный центр информатизации, возможно, станет прототипом ядра общенациональной клиринговой системы. Концепция его создания обеспечивает весьма эффективное решение наиболее актуальных задач Иркутского региона с расчетом на перспективу.

На первом этапе, в частности, предусматривается создание варианта системы межбанковских расчетов, завязанной на данный проект. Это позволит усовершенствовать нормативно-правовую базу и апробировать стандарты взаимодействия коммерческих банков с сетью учреждений Банка России. Тем самым банковская система будет подготовлена к широкому внедрению современных технологий.

Определенные возможности для внедрения электронных расчетов открываются с подключением РКЦ и ВЦ Банка России к коммерческой информационной системе (КОИС) “Ремарт”. Они представляют собой программно-аппаратный комплекс, включающий центральный (HOST) компьютер, устройства передачи данных и т.п., а также удаленные (REMOTE) рабочие места. Данный комплекс предназначен для использования в банковских учреждениях, биржах и организациях, оказывающих своим клиентам разного рода информационные услуги.

Основной целью развертывания системы “Ремарт” является переход от существующей системы автоматизированной обработки банковской информации к полностью автоматической системе, более надежной и оперативной.

Система “Ремарт” позволяет решить проблему межбанковских расчетов в режиме реального времени: автоматическое формирование и передачу авизо и приложений к ним в другие регионы, автоматическое подтверждение платежей между банками (ответные авизо), контроль за прохождением платежей. Помимо межбанковских расчетов она решает и ряд других задач в области экономической работы банка: составление ежедневного банковского баланса, статистических отчетов, анализ экономической деятельности банков.

Коммерческие банки, используя свои ресурсы для решения задач межбанковского обмена, делают активные попытки создания своих систем связи. Преимущество таких систем расчетов заключается в том, что они строятся на принципе зависимости от коммерческих банков, которые готовы нести как юридическую, так и экономическую ответственность перед участниками расчетов. Среди банков, создающих собственные электронные системы могут быть названы “Мосбизнесбанк”, “Инкомбанк”, “Гермес-Центр”, “Еврофинанс”, “ТЭПКОБанк”. Разработаны и эксплуатируются ряд электронных сетей межбанковской связи, которые могут послужить технической базой для внедрения системы электронных платежей - РОСНЕТ, “Инфотел”, “Роспак”, “Блиц”, “Исток-К”, “Спринт”.

Сеть РОСНЕТ разработана и эксплуатируется АО “Русская коммерческая инициатива”. Сеть строится из сегментов, каждый из которых включает центральный узел, обслуживающий одновременно до 256 удаленных запросов. Доступ в режиме on-line к центральному узлу может осуществляться по коммутируемым каналам или выделенным телефонным линиям, либо по каналу сети пакетной коммутации X.25. Система позволяет работать, также, с радиоканалами, спутниковыми линиями связи и локальными сетями ПЭВМ.

Модульность построения обслуживающей системы позволяет вводить в нее дополнительные технические и программные блоки, выполняющие конкретные функции. Такой подход обеспечил возможность адаптации системы практически к любому приложению. РОСНЕТ имеет прямые шлюзы с большинством отечественных сетей X.25: “Инфотел”, “Роспак”, “Спринт”, а также имеет узлы на телефонной сети “Искра”.

Сеть РОСНЕТ рассматривается ЦБ и ФАПСИ (Федеральное агентство правительственной связи и информации при Президенте РФ) как один из наиболее подходящих кандидатов на роль телекоммуникационной базы банковских сетей, поскольку технология сети позволяет создать корпоративную сеть и, кроме того ее оборудование в 2-3 раза дешевле, чем у другого претендента - сети “Инфотел”. Технология РОСНЕТ находится в соответствии с основной тенденцией развития зарубежных банковских сетей - объединения локальных сетей посредством X.25, причем если коммерческий банк уже имеет свою сеть, то может быть рассмотрен вопрос о ее подключении к общей сети ЦБ РФ.

Сеть “Инфотел”. Одним из наиболее подходящих кандидатов на роль телекоммуникационной базы банковских сетей ЦБ и ФАПСИ рассматривается сеть “Инфотел”. Сдерживающим фактором к освоению сети “Инфотел” является ее довольно дорогостоящее оборудование. Обмен информацией в сети “Инфотел” осуществляется по принципу коммутации пакетов в соответствии с рекомендациями X.25. Сеть рассчитана на подключение 100 тысяч пользователей в московском регионе и 4,2 тысяч пользователей в 24 крупнейших городах страны.

Подводя итог 3 главе, необходимо отметить, что в России существует много собственных телекоммуникационных сетей, но они предназначены для пользования только внутри России и СНГ. Но с выходом на международный банковский рынок перед российскими банками встает проблема сообщения между российскими и зарубежными банками. В следующей главе автор попытается описать и проанализировать проблемы российских банков, работающих с международной телекоммуникационной сетью.

ГЛАВА IV. ПРОБЛЕМА ПОДКЛЮЧЕНИЯ К МЕЖДУНАРОДНОЙ ТЕЛЕКОММУНИКАЦИОННОЙ СЕТИ.

С выходом российских коммерческих банков на международный рынок возникла проблема подключения к международным глобальным сетям.

Проведение международных расчетов или проблема сотрудничества банков России с банками мира решается путем вхождения отечественной банковской индустрии в Общество Всемирных Межбанковских Финансовых Телекоммуникаций - СВИФТ (SWIFT).

Целый ряд отечественных банков подключается к системе SWIFT. В начале 1993 года членами SWIFT были 20 отечественных коммерческих банков, в том числе “Инкомбанк”, “Внешэкономбанк”, “Мосбизнесбанк”, МЕНАТЕП, “Столичный” и др., а к концу года их число достигло 40. Членство в SWIFT создает возможности для более широких и интенсивных финансовых и экономических внешних контактов, в том числе в части создания нормальных условий для функционирования иностранных инвестиций на территории России и стран СНГ.

Как показывает практика, затраты банков на участие в системе SWIFT (главным образом, на установку современного дорогостоящего электронного оборудования) окупаются обычно в течение 5 лет. Вступительный взнос в SWIFT - 60 тыс. долл. Одной из основных предпосылок вступления в члены SWIFT является наличие в стране пребывания банка технических и юридических условий подключения к компьютерным коммуникациям и возможностей для дублирования линий связи.

Традиционно подключение банков какой-либо страны или региона к системе SWIFT производится через специально создаваемые региональные центры, на базе одной из телекоммуникационных компаний, на которую в результате строгого конкурсного отбора возлагается функция региональной администрации.

В России и СНГ эти функции возложены на одну из крупнейших компаний в области телекоммуникаций “Совам Телепорт”. СВИФТ остановил свой выбор на ней, учитывая оснащенность высокотехнологичным оборудованием ведущих западных фирм Alcatel и Motorola, квалификацию специалистов и опыт работы в данной области. Поэтому доступ к SWIFT российских банков осуществляется через сеть SovAm Teleport, поддерживающей протоколы X.25/X.75.

Компании отведено место связующего звена между банками в России и центром обработки информации в Голландии. В ее функции входит закупка необходимого оборудования (ПЭВМ, модемов, шифровальной техники и т.д.). Вся техника должна обязательно иметь лицензию СВИФТа. Сейчас такую лицензию имеют 40 крупных производителей программного обеспечения.

Архитектура SWIFT четырехуровневая. На нижнем уровне находятся клиенты и коммерческие банки. Второй уровень образуют региональные процессоры (центры), которые могут иметь интерфейсные системы (ИС) или передавать свои полномочия как интерфейсных систем на третий уровень.

К одному региональному центру может быть подключено произвольное число различных банков. На третьем уровне располагаются межрегиональные центры с установленными у них интерфейсными системами (ИС). Межрегиональные центры осуществляют передачу транзакций своих клиентов в SWIFT. Межрегиональные центры должны быть связаны центральной резервной системой ЦБ России.

ЗАКЛЮЧЕНИЕ.

Анализируя данную работу. необходимо сделать следующие выводы, являющиеся итогом обработанного материала в этой курсовой работе.

Система Международных банковских расчетов SWIFT была создана для усовершенствования межбанковских расчетов. Главная цель создания SWIFT - возможность работы всех ее участников в круглосуточной высокоскоростной сети передачи банковской информации.

Многоуровневая комбинация физических, технических и организационных методов защиты данных обеспечивает их полную сохранность и секретность одновременно, что является не мало важным фактором в системе межбанковских расчетов.

Система Международных банковских расчетов SWIFT удобна и проста в использовании. Это позволяет большему числу российских банков выходить на международный банковский уровень в рамках данной системы.

SWIFT обеспечивает:

общий язык и организацию обработки информации;

надежность и защиту информации;

быструю передачу сообщений;

сокращение потерь и ошибок;

более эффективное управление фондами;

прямой контакт с клиентами и корреспондентами, расположенными далеко от банка;

сокращение операционных расходов.

С расширением международной банковской деятельности российских банков возникает необходимость вхождения их в Общество Всемирных Межбанковских Финансовых Телекоммуникаций.

К концу 1993 года членами SWIFT были около 40 российских коммерческих банков.

Система SWIFT - отлаженная, долголетняя практика международных расчетов поэтому вступление России в Общество Всемирных Межбанковских Финансовых Телекоммуникаций поможет наладить функционирование межбанковских расчетов в России.

Остается надеется, что культура работы российских банков будет подниматся на международном уровне и во многом благодаря более широкому распространению SWIFT в России.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.

1. “Международные валютно-кредитные и финансовые отношения” Красавина Л.Н., М., Финансы и статистика, 1994г.

2. “Международные расчеты” Практическое пособие, Березина М.П., Крупнов Ю.С., М. Финстатинформ, 1994.

3. “Внешэкономбанк”. Внутреняя служебная ведомость.

4. Лекции по предмету “Информационные системы в управлении”. Государственной Академии Управлелия, Черкасов Ю.М.

Похожие работы

... . Среди электронных систем переводов, действующих в США, наиболее крупными являются FedWire и CHIPS. Они обслуживают свыше 90% всех межбанковских внутренних расчетов с США. FedWire - самая большая коммуникационная банковская сеть. В федеральной резервной системе (ФРС) FedWire участвуют около 5,5 тыс. кредитно-финансовых институтов. Каждый банк участвует в системе через свой региональный ...

... возможность защищенного доступа к специальным сайтам, созданным на серверах SWIFTNet. Так же пользователи могут работать с InterAct и FileAct через этот сервис, в том числе и в рамках Закрытой группы пользователей. 1.1.1. 2.3. Электронные системы межбанковских расчетов Все ныне действующие системы банковских операций подразделяются на системы банковских сообщений и системы расчетов. ...

... , а также вывозом и пересылкой из Российской Федерации валютных ценностей, а также с осуществлением международных денежных переводов. В настоящее время коммерческие банки предлагают широкий спектр услуг связанных с валютой. Валютные операции коммерческих банков делятся на несколько видов (услуг): 1. Операции по международным расчетам. Эти операции связаны с экспортом и импортом товаров и ...

... физическими лицами - резидентами в период их проживания (нахождения) за пределами Республики Беларусь. 2. Организационные аспекты валютно-обменных операций 1.3 Организация валютно-обменных операций на внутреннем внебиржевом валютном рынке Внутренний валютный рынок Республики Беларусь – это сфера обращения иностранных валют и белорусских рублей в результате совершения: - ...

0 комментариев