Навигация

2.8. Понятие валютного рынка.

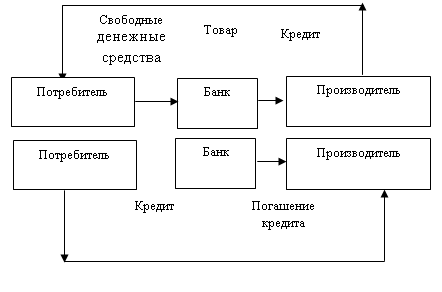

Перестройка внешнеэкономической деятельности нашей страны требует соответствующих изменений в работе коммерческих банков во всем многообразии их внешних и внутренних связей. При осуществлении международных сделок встает вопрос о валютных операциях как форме банковского участия в них. Многие коммерческие банки, получив лицензию на проведение валютных операций, столкнулись с трудностями по их проведению. В этой связи возникает необходимость изучения и использования опыта работы иностранных банков на валютных рынках и механизма проведения валютных операций на нем. Расширяющиеся международные связи, возрастающая интернационализация хозяйственной жизни вызывают объективную необходимость обмена одних национальных денежных единиц на другие. Реализация этой необходимости происходит через особый валютный рынок, где под влиянием спроса и предложения стихийно формируется валютный курс.

Валютный рынок. Валютный рынок в узком смысле слова – это особый механизм, опосредствующий отношения по поводу купли и продажи иностранной валюты, где большинство сделок совершается между банками (а также при участии брокеров и других финансовых институтов). Валютный рынок в широком смысле слова – это отношения не только между его субъектами (т.е. в основном между банками), но и между банками и их клиентами.

Главная характерная черта валютного рынка заключается в том, что на нем денежные единицы противостоят друг другу только в виде записей по корреспондентским счетам. Валютный рынок представляет преимущественно межбанковский рынок, поскольку именно межбанковские операции формируют курс валюты, операции проводятся при помощи различных средств связи и коммуникаций. Роль валютного рынка в экономике определяется функциями:

обслуживание международного оборота товаров, услуг и капитала;

механизм для защиты от валютных рисков и приложения спекулятивных капиталов;

инструмент государства для целей денежно-кредитной и экономической политики.

При рассмотрении валютных операций исходным моментом является

определение понятий «котировка валюты» и «валютная позиция».

Котировка валюты. Котировка валюты – определение ее курса. Полная котировка включает курс покупателя и продавца, в соответствии с которым банк купит или продаст иностранную валюту на национальную. Разница между курсами продавца и покупателя – является для банка источником дохода, за счет которого покрывает расходы по осуществлению сделки и в определенной степени служит для страхования валютного риска.

Существует два метода котировки иностранной валюты к национальной – прямая и косвенная. Большинство стран используют прямую котировку. При прямой котировке стоимость единицы иностранной валюты выражается в национальной денежной единице. При косвенной котировке за единицу принята национальная денежная единица, курс которой выражается в определенном количестве иностранной валюты. Преимущественно косвенная котировка применяется в Великобритании. Что касается США, то для внутренних целей используется принцип прямой котировки, а в международной сфере американские банки применяют метод косвенной котировки для многих валют, кроме фунта стерлингов.

При осуществлении валютных операций любой банк подвергается так называемому валютному риску. Существует два метода его ликвидации– технический и административный. Для страхования валютного риска первым методом банк получает валюту на условии наличной сделки и одновременно продает ее на срок. Например, банку необходимы «рабочие» остатки на счете в швейцарских франках. Вместе с покупкой на условиях наличной сделки банк одновременно продает их на определенный срок. При втором административном методе вводятся лимиты на открытую валютную позицию. При установлении лимитов в течение дня учитываются среднедневные колебания курса валют за последние несколько месяцев. Исходя из этого, определяются сумма дневного лимита открытой позиции, ограничения возможных убытков и прибыли.

Заключение.

С помощью банков происходит аккумуляция временно неиспользуемых свободных денежных средств, их перераспределение, «обмен веществ», использование «энергии окружающей среды в интересах общего блага. Деньги и кредит как факторы роста общественного богатства способны делать нации более богатыми, однако лишь в том случае, если управление деньгами и кредитом основывается на чётких правилах, их нарушение может стать тормозом экономического роста и процветания хозяйства.

Банковское дело не является застывшей наукой. Банки, желая выжить в конкурентной борьбе, чутко реагируют на потребности своих клиентов, изменение окружающей их среды.

Сегодня в Российской банковской системе кредитование является важнейшим направлением активных операций, а кредитный портфель обычно составляет от трети до половины всех активов банка. Поэтому эта тема занимает особое место в работе. В центре внимания находится современная система и основные процедуры управления кредитами, анализ типичных проблем, решение которых требуется для успешного внедрения системы кредитования.

В последнее время в России так же проявляется больший интерес к развитию управленческого учета. Это неудивительно, так как управление сложной организацией невозможно без сбора и оценки всей необходимой информации. Сейчас Российский коммерческий банк превращается из учреждения, занятого распределением краткосрочных и долгосрочных кредитов между хозяйственными организациями, в рыночную структуру, которая наряду с традиционными выполняют более широкий круг операций. Между тем в условиях конкуренции между банками успех сопутствует тем банкирам, которые лучше владеют современными методами банковского дела. Но из-за большого объема информации в рамках курсовой работы невозможно рассмотреть все многочисленные вопросы, связанные с банковской деятельностью.

Литература.

Агарков М.М. Основы банковского права. - М.: 1994.

Антонов А.А., Пессель В.Р. Денежное обращение, кредит и банки. - М.: 1995.

Банковское дело. Учебник. – М.: 1998.

Банковское дело. Учебник. – М.: 1991.

Лаврушин В.А. Банковское дело. - М.: 1991.

Настольная книга банкира. – М.: 1993.

Платонов В.В., Хиггинс М.Р. Банковское дело: стратегическое руководство. – М.: 1998.

Тосунян Г.А. Банковское дело в России: опыт проблемы, перспективы. – М.: Наука, 1995.

Антонов А.А. Банк сегодня.// Вопросы экономики. - №3. – 1997.

1 Банковское дело, под редакцией Лаврушина В.А., 1991г.

1 Финансово-кредитный словарь.

1 Антонов А.А., Пессель В.Р. денежное обращение, кредит и банки. 1995г.

Похожие работы

... обработки - кредитные, дебетные, предварительной оплаты, электронного кошелька. Таким образом, автоматизация процесса предоставления банковских услуг способствует их совершенствованию, развитию, сокращает время на их осуществление. Рынок банковских услуг населению в Казахстане в перспективе значительно расширится, обогатится передовым опытом, в том числе зарубежным, пополнится новыми, ...

... Исполнитель: социолог Кондратюк Е.А. Москва, декабрь, 2004 г. Уважаемый участник опроса! Предлагаем Вам принять участие в социологическом исследовании, посвященном изучению потребностей и предпочтений населения г. Москвы на рынке банковских услуг. Цель исследования - изучить основные факторы выбора банков и банковских услуг, которые влияют на предпочтения и потребности населения г. Москвы на ...

... обнищанию населения, доверившего свои сбережения государству, банковской системе. Ущемлены экономические права более 70 млн. граждан" 3. Третье. Одна из особенностей конкуренции на рынке банковских услуг, отличающая его от иных сегментов финансового рынка, проявляется в существовании такой специфической формы банковской конкурентной борьбы, как участие в финансово-промышленных группах (ФПГ). ...

... менеджер, который отвечает за качество обслуживания и контакты. Руководители и сотрудники VIP клиентов имеют право на специальные условия по розничным банковским продуктам - банковские карты, кредиты, вклады. 2. ПУТИ РАЗВИТИЯ РЫНКА БАНКОВСКИХ ПРОДУКТОВ 2.1 Корпоративное обслуживание Спрос на кредиты у предприятий МСБ велик, что рождает предложение со стороны банков. Несмотря на то, что ...

0 комментариев