Навигация

Надежность коммерческих банков и основные методы ее определения

107949

знаков

2

таблицы

4

изображения

Аннотация

В данной бакалаврской работе объемом 45 страницы, включающим 2 таблицу, 3 схемы, 8 приложений, изучается актуальная для современной банковской практики проблема надежности коммерческих банков.

Факторы, определяющие надежность коммерческого банка: характеристики состояния Банковской системы РФ на современном этапе, причин кризиса банковской системы, методы определения надежности коммерческими банками. Рассматриваются внешние и внутренние банковские риски и вопросы управления рисками. Раскрывается необходимость и процедура управления кредитным риском.

В исследовании использовались материалы независимого агентства «ИЦ Рейтинг», работающего на рынке банковской информации, монографии, статьи, данные финансовой отчетности предприятий и фирм.

Abstract

In given bakalavr work by volume 45 pages, including 2 tables, 3 schemes, 8 exhibits, is studied actual for modern bank practical persons a problem to reliability of commercial banks.

The factors, defining reliability of commercial bank: features of condition of Russian Bank system on modern stage, reasons of crisis of bank system, methods of determination of reliability by commercial banks. They are considered external and internal bank risks and questions of risk management. Opens need and procedure of credit risk management.

In study were used the material independent agency «Rating», working at the market of bank information, monographs, article, given financial reporting of enterprises and companies.

Содержание

Введение........................................................................................................................................................................... 5

Глава 1. Надежность коммерческих банков как необходимое условие развития банковской системы России................................................................................................................................ 10

1.1. Факторы, определяющие надежность коммерческого банка. Основные подходы к оценке надежности коммерческих банков...................................................................................................................... 10

1.2. Анализ надежности банков Банком России. Функции ЦБ направленные на поддержание надежности коммерческих банков...................................................................................................................... 13

1.3. Анализ надежности коммерческого банка на основе рейтинговой системы.... 15

1.4. Анализ надежности коммерческого банка на основе публикуемой отчетности 18

Глава 2. Банковские риски, их классификация. Средства управления рисками 22

2.1. Понятие банковского риска. Виды банковских рисков................................................... 22

2.2. Средства управления рисками.................................................................................................... 27

Глава 3. Формы минимизации банковских рисков в кредитной практике коммерческих банков............................................................................................................................................................................ 28

3.1. Кредитный риск в деятельности коммерческого банка.................................................. 28

3.2. Основные положения и процедуры кредитной политики. Предоставление кредита и анализ источников погашения кредита.......................................................................................................................... 30

3.3. Предоставление кредита и анализ источников погашения кредита....................... 32

3.4. Обеспечение кредита. Методы оценки кредитоспособности заемщика............... 33

3.5. Наблюдение за кредитом. Проблемные кредиты и работа с ними............................. 35

Заключение................................................................................................................................................................. 38

Список используемой литературы...................................................................................................... 40

Приложения................................................................................................................................................................. 42

Введение

Переживаемый в настоящее время тяжелый финансовый кризис, поразивший банковскую систему России свидетельствует о том, что банковская система оказалась в целом парализованной и неспособной ни проводить платежи своих клиентов, ни своевременно рассчитываться с кредиторами. Стало очевидно, что в России появилась необходимость не просто укреплять или совершенствовать имеющуюся банковскую систему, а в скорейшие сроки создать качественно иную систему, адекватную имеющимся реалиям.

В сегодняшних условиях для каждой кредитной организации, а не только для банков, становится актуальным разработать свой собственный путь вхождения в новую систему, позволяющий занять в будущем стабильное положение. Для этого необходимо, во-первых, четко осознать что же все-таки произошло с банковской системой на самом деле, в чем состоят ее основные недостатки, какие ошибки были допущены самими банками. Во-вторых, следует понять, какие полезные элементы необходимо развивать в обновляемых и вновь создаваемых коммерческих банках и в каком направлении им целесообразно развиваться. Не претендуя на исчерпывающее рассмотрение всех аспектов указанных выше вопросов, попробуем рассмотреть некоторые практические подходы к решениям, которые могут оказаться полезными для банков.

Многие болезни предприятий и банков, связанные как со спецификой вида бизнеса, так и со стадией его развития, давно известны и описаны в мировой практике, например, болезнь, названная "синдром большого бизнеса", поражавшая в разное время крупнейшие компании США, Западной Европы и Японии. Она возникает всегда, как только масштабы бизнеса перестают соответствовать применяемым компаниями системам управления и, в частности, внутренним структурам, методам организации бизнеса в целом. Ведь не случайно крупные зарубежные банки, попавшие в трудное положение, например, Credit Lionnas, Credit Suisse и ряд японских, перед этим стремительно и порой неразборчиво обрастали сомнительными активами. Эта же болезнь стала главной причиной недавнего резкого ухудшения финансового положения банка Long-Term Credit Bank of Japan Ltd. (LTCB). И хотя внешней причиной называются "плохие кредиты", но это лишь следствие тяжело протекающей банковской болезни. Однако в российском банковском кризисе много особенного. Очевидный факт - упали и фактически обанкротились далеко не все российские банки. Немало средних и небольших банков продолжают работать, не задерживая перечисление денежных средств своих клиентов, а всем известные гиганты лежат. Казалось бы, парадокс, что от действий правительства по изменению условий игры на финансовом рынке пострадали в первую очередь крупные банки. Однако это вполне закономерно. Многие крупные банки делали ставку в основном на спекулятивный бизнес У руководителей наших крупнейших банков оказалось в дефиците важнейшее качество профессиональных банкиров - разумный консерватизм. Банкир не имеет права быть азартным игроком. Ведь далеко не все банки покупали ГКО, некоторые их не приобретали никогда, отказываясь от легкой прибыли. Конечно, такие банки, предпочитавшие работать с реальным сектором, быстро не богатели. Но банки и не должны расти слишком быстро, в этом бизнесе лучше быть медленно растущими деревьями, чем быстро растущими грибами.

Быстрое разрастание российских коммерческих банков на государственных средствах и спекулятивных операциях без твердой опоры на реальную экономику обрекало их на неминуемые проблемы в будущем. То, что с надежностью крупных банков не все обстоит так просто, как принято считать, были основания говорить еще два года назад[1]. Не зря же некоторые банки, возглавляемые опытными руководителями, сознательно тормозили темпы своего роста, а точнее, его количественные показатели[2].

Самым уязвимым местом оказалось качество управления банковской деятельностью. Происходивший быстрый рост ни у кого из теперешних банкротов никогда не сопровождался адекватным совершенствованием системы управления. Теперь трудно сказать почему: то ли банкирам не хватало квалификации для правильного понимания ситуации, то ли откладывали на потом, когда не будет столь выгодных сделок и появится больше времени, а может, просто хотелось на этом сэкономить. Но факт остается фактом - в наших крупнейших банках многие важнейшие внутренние механизмы не создавались вообще. Оценивая ситуацию теперь, можно сказать, что руководители упавших банков не только допустили неоправданные в банковском бизнесе риски, но и неверно понимали ситуацию в российской деловой среде и ее специфику, не готовясь адекватно реагировать на ее изменения. А значит, если бы указанные банки не упали сейчас, то это обязательно произошло бы с ними позднее.

Во-первых, финансовый кризис и падение банков не было случайностью, а явилось следствием окончания определенного этапа жизни страны и перехода государства в иную систему функционирования. Фактически то, что началось после 17 августа 1998 г. и продолжается в настоящее время, есть кардинальные революционные изменения, независимо от того, нравится нам это или нет. Необходимо реально воспринимать действительность, понимая, что возврата в ту деловую среду, которая благоприятствовала расцвету упавших банков, уже не будет. И не потому, что власть или граждане не хотят туда вернуться, а потому, что для этого нет и не предвидится условий.

Мировые финансы сегодня находятся в более сложном состоянии, чем несколько лет назад. В России под обещания реформ оказались проеденными и разбазаренными как кредиты международных организаций, так и средства, полученные от экспорта сырьевых ресурсов. Деловая активность в развитых странах падает и цены на сырье и металл тоже. Например, нашим экспортерам-металлургам сначала пришлось уйти с рынков Юго-Восточной Азии, где еще два года назад россияне продавали свыше 2 млн тонн горячекатанного проката, а теперь нас выгоняют и с рынков развитых стран. В частности, в начале сентября три сталелитейные компании - Bethlehem Steel, LTV и USX - обратились к президенту, правительству и конгрессу США с призывом защитить их от российских конкурентов.

Следовательно, не только падение мировых цен на нефть создает для нас проблемы. Идет глобальное изменение всей мировой системы, и на улучшение ситуации в нашу пользу в ближайшей перспективе рассчитывать не приходится. Таким образом, внешняя и тем более вполне определенная внутренняя среда, ранее благоприятная для упавших банков, в которой и для которой они создавались, назад не вернутся.

Во-вторых, системы управления в проблемных банках, как теперь стало очевидно, оказались слабыми, не умеющими реально контролировать и оценивать свое состояние и адекватно реагировать на происходящие изменения. Эффективные системы управления сложными организационно-экономическими системами создаются в течение не одного года, а затем постоянно совершенствуются. В реально существующей сегодня в упавших банках социально-психологической атмосфере эффективно заниматься этим уже не удастся, даже если есть кому. Время упущено, а для многих банкиров настал момент истины, когда надо смотреть прямо в глаза краху своего бизнеса и репутации.

В-третьих, если прав был С. Дубинин, утверждавший, что некоторые банкиры "сливали" из тонущих банков ликвидные активы в иные фирмы и компании, то такие банки с огромным отрицательным капиталом уже наверное не поднять.

В-четвертых, упавшие спекулятивные банки теперь больше никому не нужны, кроме пострадавших кредиторов, но те заинтересованы лишь забрать свои средства, а не вкладывать в подъем таких банков. В-пятых, свято место пусто не бывает, и за освободившиеся места в банковской элите будут бороться уцелевшие банки, чей бизнес больше связан с реальной экономикой, а системы управления лучше приспособлены к учету происходящих изменений. Этим банкам и связанным с ними силам подъем упавших ни к чему. Так что те банки, которые рухнули всерьез, вряд ли вернутся на свои места в российском рейтинге. Кроме того, судя по публикациям в прессе, многие банкиры склонны винить в своих проблемах лишь правительство и мировой финансовый кризис. И те из них, кто делают это вполне серьезно, не имеют никаких шансов поднять свои банки в новой ситуации. Поэтому в реальных российских условиях придется делать ставку лишь на сумевшие устоять и на создаваемые вновь банки.

Чтобы крепко стоять, надо прежде всего, чтобы была опора. На что же должен опираться банковский бизнес в России на очередном этапе жизни страны? Реальной опорой надежного банковского бизнеса может быть только реальная экономика. Обслуживая ее элементы как производственные предприятия, так и непроизводственную сферу, связанную с производством, нужно развивать российское банковское дело. Сегодня, когда промышленность, да и другие отрасли в тяжелейшем состоянии, это крайне непросто. Но без нормально работающей российской банковской системы производство не поднять. При этом необходимо отладить как систему расчетов, чтобы все платежи проходили оперативно, так и нормальное функционирование кредитных операций. Это, хотя и взаимосвязанные, но, по своему содержанию, разные задачи. И если первую, при желании как власти, так и банкиров, можно решить достаточно быстро, то со второй есть серьезная проблема. Она состоит в том, что в России пока нет хорошего опыта кредитования банками серьезных инвестиционных проектов развития производства. Вообще-то инвестиционные проекты были и есть, но в их реализации делается ставка на финансирование, а не на кредитование. Разница здесь принципиальная, ибо кредитование обязательно предусматривает четкие сроки возврата средств и обязательную плату за кредит. Финансирование же, например, со стороны государства, как правило, возврат средств в явном виде не предусматривает, лишь косвенно, в виде налогов. Банки в основном кредитуют предприятия либо на пополнение оборотных средств, либо для проведения разовых коммерческих сделок. Кроме того, такие кредиты банки чаще всего выдают предприятиям, которые находятся у них на обслуживании.

Что же касается инвестиционных кредитов, то как исключение банки их выдают тем предприятиям, которыми фактически владеют, то есть зависимым от них, а это уже не кредит. Ведь при заключении кредитного договора предусматривается, что заключающие его стороны, действующие своей волей и в своем интересе, свободны в установлении своих прав и обязанностей на основе договора и в определении любых, не противоречащих законодательству условий договоры[3]. А без свободы заемщика предоставление ему средств фактически уже не является кредитом.

Таким образом, большинство инвестиционных кредитов, о которых банкиры иногда пишут или говорят, на самом деле таковыми не являются. Это нечто иное. А в России нужно развивать именно банковский кредит, причем особенно важно развивать кредитование инвестиционных проектов в реальном секторе. Вряд ли стоит рассчитывать на возможность привлечения солидных капиталов для возрождения нашей экономики каким-то иным путем. Именно развитие банковского кредитования сегодня является наиболее перспективным путем привлечения инвестиций в экономику России.

Фактически речь должна идти о развитии нового банковского бизнеса, для реализации которого у современных российских банков нет достаточных кредитных ресурсов. Недаром все чаще стал подниматься вопрос о необходимости создания на базе национализированных активов коммерческих банков Государственного банка реконструкции и развития со 100-процентным участием государства.

Бизнес по кредитованию инвестиционных проектов банкам надо делать как бы заново, создавая соответствующие системы кредитования. Но в любом случае, чтобы банкам дальше развиваться, необходимо выполнить, по крайней мере, два условия: заняться серьезным обучением высших и средних руководителей банка организации и технологиям кредитования инвестиционных проектов и создать соответствующие службы развития банков.

Чтобы российские банки могли реально приступить в необходимых для России масштабах к различным технологиям долго- и среднесрочного кредитования развития производства, включая и внедрение технологии проектного кредитования, в банках и на кредитуемых предприятиях необходимо создать ряд механизмов, обеспечивающих эффективность кредитных сделок. Это должно быть не финансирование, а именно кредитование, так как на финансирование у государства нет ресурсов, а банкам их необходимо вовремя возвращать.

Возвратность инвестиционных средств, ссужаемых предприятиям, обеспечивается в полной мере лишь успешной реализацией инвестиционных проектов. Серьезные инвестиционные кредиты могут даваться лишь предприятиям инвестиционно привлекательным, то есть наладившим эффективное управление и достигшим высокой инвестиционной кредитоспособности[4]. Это означает лишь то, что сегодня большинству российских предприятий практически нельзя давать серьезные кредиты на длительный срок, поскольку они не будут возвращены. Таким образом, есть объективная необходимость в налаживании качества управления российскими предприятиями. Поскольку данная проблема хорошо понимается Минэкономики РФ, есть реальные шансы ее решения, во всяком случае разработанная в 1997 г. концепция реформирования предприятий должна быть практически реализована[5]. Специалистам предприятий необходимо постичь науку, а может быть, и искусство разработки качественных бизнес-планов. Без этого получить у банков деньги и тем более на приемлемых условиях окажется невозможным.

Работники банков, в свою очередь, должны научиться оценивать инвестиционную кредитоспособность предприятий, запрашивающих кредиты на реализацию инвестиционных проектов. Это непросто, но необходимо. Кроме того, банкам следует научиться анализировать бизнес-планы реализации инвестиционных проектов предприятий, особенно разделы, посвященные маркетингу, качеству продукции и ее себестоимости. Необходимо также освоить методики обследования предприятий-заемщиков в натуре, чтобы понять, насколько то, что показано в бизнес-плане, соответствует реалиям, а это будет посложнее, чем анализировать финансовую отчетность предприятия, но заниматься этим придется обязательно.

Реорганизацию своего бизнеса для оптимизации работы в неспекулятивной среде банкам необходимо в первую очередь осуществлять ради получения возможности работать на минимальной, для конкретно складывающихся в деловой среде условиях, марже. Во-вторых, банк должен стремиться наращивать собственный капитал. И между этими двумя основными ориентирами не должно возникать противоречий. Наращивание финансовой мощи банка должно обязательно следовать за повышением эффективности и качества его работы. Следовательно, на первый план со всей остротой выдвигается необходимость повышения качества управления банком.

Существенно повысить качество управления банком можно лишь за счет комплексного совершенствования выполнения всех функций и всех направлений его деятельности. В России необходимо в широких масштабах внедрить в экономику механизм управления инвестициями на основе развития банковского кредитования. Сегодня реализация данного механизма открывает неплохие перспективы для подъема отечественного производства и одновременно создает условия для эффективного развития российской банковской системы. Чтобы банки смогли успешно вступить в новый этап экономической жизни России и выполнить свою роль в подъеме отечественной экономики, им необходимо качественно освоить технологии инвестиционного кредитования реального сектора.

Поставленные проблемы предполагается рассмотреть в данной бакалаврской работе, состоящей из трех частей. В первой части рассматриваются факторы, определяющие надежность КБ: характеристики состояния Банковской системы РФ на современном этапе, причин кризиса банковской системы, методы определения надежности коммерческими банками. Рассматриваются внешние и внутренние банковские риски и вопросы управления рисками. Раскрывается необходимость и Ключевые слова:

В работе использовались материалы ИЦ ”Рейтинг”, независимого агентства, работающее на рынке банковской информации, , монографии, статьи, данные финансовой отчетности предприятий и фирм.

Глава 1. Надежность коммерческих банков как необходимое условие развития банковской системы России 1.1. Факторы, определяющие надежность коммерческого банка. Основные подходы к оценке надежности коммерческих банков

В условиях продолжающейся рыночной нестабильности и кризиса в банках, принявшего скрытые формы, проблема оценки финансового состояния банка является актуальной. Актуальность этой проблемы стала еще выше после августовского банковского кризиса 1998г. еще выше. Последствиями этого кризиса стали: отсутствие ресурсов для продолжения кредитования различных секторов экономики, в том числе здоровой ее части что привело к стагнации производства, падению экспортного потенциала, другим негативным экономическим и социальным последствиям. Произошло огромное изъятие средств вкладчиков с банковских счетов, что привело к резкому сокращению ресурсной базы банков, снижение доверия к банковской системе и к отдельным банкам как со стороны самого банковского сообщества, так и со стороны корпоративных клиентов. «Замораживание» значительных объемов банковских активов в государственных ценных бумагах, потеря банками ликвидности, значительные убытки, в результате снижение суммарного капитала банковской системы практически до нуля.

Не лучше отношение к коммерческим банкам и у частных вкладчиков. На вопрос «Как изменится Ваше отношение к надежности вкладов в коммерческих банках после принятия закона "О гарантиях вкладов"?» участники опроса, проводимого ВЦИОМ, дали следующие ответы: Никак не изменится отношение у 2084 (80%) чел.; заметно улучшится - у 56 (2%) опрошенных; 416 (16%) чел. думают, что их отношение улучшится частично; у 47 (2%) респондентов отношение частично ухудшится и заметно ухудшится - у 56 (2%) опрошенных[6].

|

Диаграмма 1. Отношение населения к надежности коммерческих банков после принятия Закона о частных вкладах

В высшую группу надежности не попал ни один банк, к очень высокой группе относится только Сбербанк России, к высокой группе надежности относится только Внешторгбанк России, Газпромбанк, Международный московский банк.

В «Программе реструктуризации банковской системы России»[7] отмечены основные проблемы большинства российских банков, накопившиеся в течение 5-6 лет и приведшие банковскую систему страны к глубокому системному кризису. Этими проблемами являются:

· значительный объем выданных кредитов, которые либо не обслуживаются заемщиками, либо вовсе не могут быть возвращены заемщиками банкам, в результате чего значительный объем банковских активов оказался обесцененным и иммобилизованным;

· тесное переплетение экономических интересов банков и их крупных акционеров, являющихся одновременно клиентами банков и членами их финансово-промышленных групп, в результате чего политика банков проводилась исходя из корпоративных интересов отдельных групп клиентов и не учитывала интересы частных вкладчиков и других кредиторов;

· низкий профессионализм руководящего звена банков, а в ряде случаев – личная корыстная заинтересованность банковских менеджеров в проведении операций, нарушающих экономические интересы кредиторов и акционеров;

· использование некоторыми московскими банками значительных государственных бюджетных средств в качестве ресурсной базы для ускоренного наращивания размеров своего баланса и операций, что привело к чрезмерной зависимости таких банков от состояния государственного бюджета, а также к нерациональному использованию государственных средств.

В апреле 1999 года лицензию на проведение банковских операций имели более 600 московских организаций. В середине апреля в Москве прошел девятый съезд ассоциации российских банков (АРБ). Высокое собрание почтили своим присутсвием первые лица правительства и Центрального банка. Главной темой для обсуждения стало состояние российской банковской системы и поиск путей выхода из кризиса. Выступавшие отмечали, что совокупный капитал банковской системы России реально равен нулю, что денег на реструктуризацию банков в бюджете нет, а помощь будут оказываться избирательно только тем кредитным организациям, которые встроены в региональную и государственные системы. Были и оптимистичные заявления о том, что реальность оказалась лучше мрачных прогнозов конца прошлого года.

Однако общий тон выступлений был все-таки минорный, а главным разочарованием прошедшего съезда, наверное, можно считать отсутствие единства между правительством, ЦБ и банковским сообществом относительно того, что нужно делать в сложившейся ситуации. Поэтому чего ждать дальше - массового отзыва банковских лицензий у так называемых "финансовых бомжей" или очередных кредитных вливаний в них остается только догадываться. Между тем заочно в полемику вокруг путей санации российской банковской системы вступил и председатель Всемирного банка Д.Вулферсон. Тон его заявления был достаточно жестским. Порекомендовав "быть здоровым и богатым", т.е. обанкротить банкротов и помочь тем, кто сможет устоять, г-н Вулферсон прозрачно намекнул на зависимость между успехами реформ в банковском секторе и получением Россией новых кредитов от ВБ. Так что дело по-прежнему за малым - начать и удачно завершить реструктуризацию российской банковской системы.

Реструктуризация банковской системы – это управляемый мерами Правительства Российской Федерации и Банка России, действиями учредителей и руководителей кредитных организаций процесс преодоления финансовых трудностей банков, проявившихся в период финансового кризиса. Целями реструктуризации банковской системы являются:

· выделение жизнеспособного ядра банковской системы, увеличение ее капитала, улучшение качества активов, создание долгосрочной ресурсной базы для банковского обслуживания потребностей реальной экономики;

· выделение и ликвидация неплатежеспособных банков, не имеющих перспектив дальнейшего существования;

· выделение и реформирование крупных неплатежеспособных банков, ликвидация которых принесла бы значительные социальные и экономические издержки;

· восстановление доверия к банкам со стороны частных вкладчиков, корпоративных клиентов и иностранных партнеров;

· восстановление способности банковской системы проводить расчеты;

· защита вкладов населения, размещенных в банках;

· недопущение утраты банковских технологий и имущественных комплексов, которые могут быть использованы для ведения конкурентоспособной банковской деятельности в среднесрочной перспективе;

· отстранение неспособного к конструктивной работе банковского управленческого персонала, его замена на профессиональных банковских менеджеров, добросовестно защищающих интересы всех кредиторов и акционеров банка;

· привлечение к участию в капиталах банков новых собственников, в том числе иностранных инвесторов;

· восстановление нормального функционирования финансовых рынков, валютного, ценных бумаг, производных финансовых инструментов, межбанковского кредитного рынка.

В процессе реструктуризации банковской системы Правительство России, Банк России и российские банки должны руководствоваться следующими основными принципами:

· приоритетность защиты интересов частных вкладчиков;

· равное отношение к корпоративным кредиторам, в том числе к иностранным;

· открытость процесса реструктуризации обязательств и активов банков перед кредиторами, вкладчиками и органами надзора;

· первоочередная экономическая ответственность старых собственников банка, выраженная в сокращении принадлежащего им банковского капитала;

· привлечение кредиторов к управлению банками, подлежащими реструктуризации;

· оказание государственной поддержки только тем банкам, которые самостоятельно стараются решить свои проблемы, принимают и успешно реализуют собственные программы финансового оздоровления.

Удачный выбор банка потребителями банковских услуг – предприятиями и частными лицами, подчас, не легкое дело. Наиболее важными критериями выбора банка, могут служить, во-первых, тип банка; во-вторых, ассортимент предоставляемых им услуг; в-третьих, качество и цена услуг и, наконец, самое главное – надежность (устойчивость) банка.

Под надёжностью банка понимается его способность без задержек и в любой ситуации на рынке выполнять взятые на себя обязательства. Поддержание устойчивости банков требует комплексного изучения их деятельности с применением широкого набора аналитических приемов.

Надёжность банка зависит от множества различных факторов. Условно их можно разделить на внешние и внутренние.

К внешним относятся факторы, обусловленные воздействием внешней среды на банк, то есть факторы, определяющие состояние финансового рынка, национальной и мировой экономики, политический климат в стране, а также форс-мажорные обстоятельства. Если же действие внешней среды относительно стабильно, то положение банка определяется внутренним (эндогенным) положением.

К внутренним относятся факторы, обусловленные профессиональным уровнем персонала, в том числе высшего, и уровнем контроля за проводимыми банком операциями, а также: стратегия банка, обеспеченность собственным капиталом, внутренняя политика банка.

Каждый из субъектов рынка (ЦБ, коммерческие банки, предприятия и организации, аудиторские фирмы, местные и центральные органы власти, физические лица) преследуют собственные цели при анализе финансового состояния банка. Однако общей целью анализа для всех субъектов является определение эффективности деятельности и степени надёжности банка.

Анализ финансового состояния коммерческого банка можно представить как внешний: со стороны ЦБ РФ, независимых рейтинговых агентств, потенциальных клиентов (вкладчиков, акционеров), и внутренний - внутренними аналитическими службами банка.

Существуют несколько подходов к анализу надежности КБ: со стороны ЦБ, на основе рейтинговой системы и на основе публикуемой отчетности.

1.2. Анализ надежности банков Банком России. Функции ЦБ направленные на поддержание надежности коммерческих банковЦентральный банк РФ выполняет роль главного координирующего и регулирующего органа денежно-кредитной системы России. Одной из основных целей его деятельности является обеспечение эффективной и стабильной работы всей банковской системы.

В связи с этим на ЦБ РФ возложен ряд функций:

n разработка и проведение кредитно-денежной политики;

n регулирование денежного обращения;

n регулирование деятельности кредитных организаций и осуществление контроля за ними;

n осуществление безналичных расчетов;

n хранение золотовалютных резервов страны.

Одной из основных функций ЦБ является надзор за деятельностью коммерческих банков. В успешном решении этой задачи большую роль играет система оценки финансового состояния банка. Такая оценка базируется на:

n расчете обязательных нормативов;

n анализе общей финансовой отчетности.

В последнее время также были разработаны и рекомендованы к широкому применению:

n анализ критериев проблемности коммерческих банков;

n анализ системы показателей деятельности коммерческого банка при принятии решений о выдаче ему кредитов Центробанка.

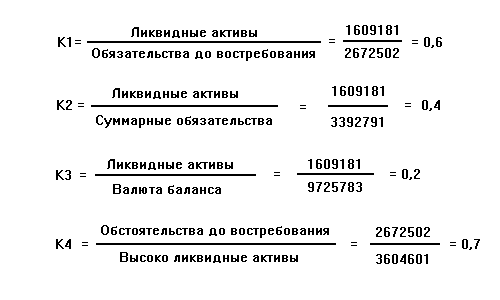

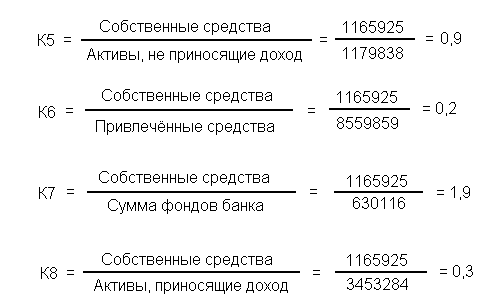

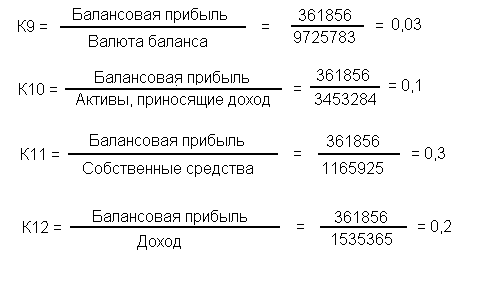

Как правило, в текущей работе подразделений ЦБ эти системы оценок используются комплексно. Информационной базой для анализа служат данные балансов банка, отчетов о прибылях и убытках, оборотные ведомости по балансовым счетам, общая финансовая, данные о выполнении установленных экономических нормативов, расшифровки дебиторско-кредиторской задолженности, другие формы отчетности и имеющаяся информация о деятельности данного коммерческого банка (вплоть до публикаций в печатных изданиях). Так как основным синтезирующим источником информации о деятельности коммерческого банка является баланс, анализ начинается с его «чтения».

В ходе анализа баланса определяются специализация деятельности банка, состояние ликвидности, доходности степени рискованности отдельных банковских операций.

Анализ упомянутых выше форм отчетности и другой имеющейся информации о деятельности банка производятся:

в динамике на ряд отчетных дат в сравнении с началом года и другими отчетными датами за период, не менее одного года;

в сравнении с показателями деятельности других банков региона, имеющих примерно одинаковый размер уставного фонда, собственных средств (капитала).

Основными направлениями анализ деятельности банка являются:

Похожие работы

... ! Уважаемые члены государственной аттестационной комиссии! Уважаемые слушатели! Вашему вниманию предоставляется дипломная работа на тему «Особенности формирования депозитной политики коммерческих банков в современных условиях» на материалах ОАО «Импэксбанк» филиал «Орловский». Актуальность исследования обусловлена видением проблем наращивания ресурсного потенциала коммерческих банков ...

... его доходность и наоборот. Актив баланса банка - это стоимость банковских ресурсов по целям их использования, источник будущих доходов по результатам банковской деятельности, Структура актива баланса - взвешенные по удельному весу и стоимостному исчислению виды активных операций коммерческого банка с целью получения прибыли, обеспечения платежеспособности и ликвидности. Это основополагающее ...

... 2001 г. и в 2005 г. По основным финансовым показателям Газпромбанк с 2003 года входит в тройку крупнейших российских банков (источники - ИЦ "Рейтинг", "Интерфакс", "Мобиле", "Эксперт"). Стратегию развития Газпромбанка, являющегося одним из крупнейших универсальных коммерческих банков России, определяют следующие приоритеты: - расширение стратегического сотрудничества с газовой отраслью и ее ...

... В 1978 г. Федеральная резервная система, Контролер денежного обращения и Федеральная корпорация по страхованию депозитов договорились об унификации и стандартизации своих рейтинговых систем анализа финансового состояния коммерческого банка. Аббревиатура CAMEL представляет собой сочетание начальных букв анализируемых компонентов. Расшифровывается она следующим образом: C – capital adequacy, или ...

0 комментариев