Навигация

3. Функции кредита.

Кредит выполняет следующие функции

1) Перераспределительная

При его помощи свободные денежные капиталы и доходы предприятий, домашних хозяйств, государства аккумулируются и превращаются в ссудный капитал, который передаётся за плату (в виде %) во временное пользование. Через кредитный механизм ссудный капитал перераспределяется на основе возвратности между отраслями хозяйства, устремляясь в те сферы, которые обеспечивают получение большей прибыли или которым отдаётся предпочтение в соответствии с общенациональными программами развития экономики.

2) Экономия издержек обращения

Частично через замещение наличных денег, векселями, банкнотами, чеками и т. д., а также через развитие безналичных расчётов, через банки, и ускорение обращение денег.

3)Кредитное регулирование экономики

Совокупность мероприятий, осуществляемых государством для изменения объёма и динамики кредита в целях воздействия на хозяйственные процессы. Государство участвует в процессе движения ссудного капитала от источников к сферам приложения, регулируя доступ заёмщиков на рынок ссудных капиталов, облегчая или затрудняя получение ссуд. Путём дифференциации процентных ставок за кредит, предоставления правительственных гарантий и льгот стимулируется преимущественное кредитование тех предприятий и отраслей, деятельность которых соответствует общенациональным программам экономического развития. Данной цели служит также государственный кредит.

3.1. Основные принципы кредитования.

Кредитные отношения в экономике базируются на определенной методологической основе, одним из элементов которой выступают принципы, строго соблюдаемые при практической организации любой операции на рынке ссудных капиталов. Эти принципы стихийно складывались еще на первом этапе развития кредита, а в дальнейшем нашли прямое отражение в общегосударственном и международном кредитном законодательствах:

К основным принципам кредитования относятся:

· Возвратность кредитования

· Срочность кредитования;

· Дифференцированность кредитования;

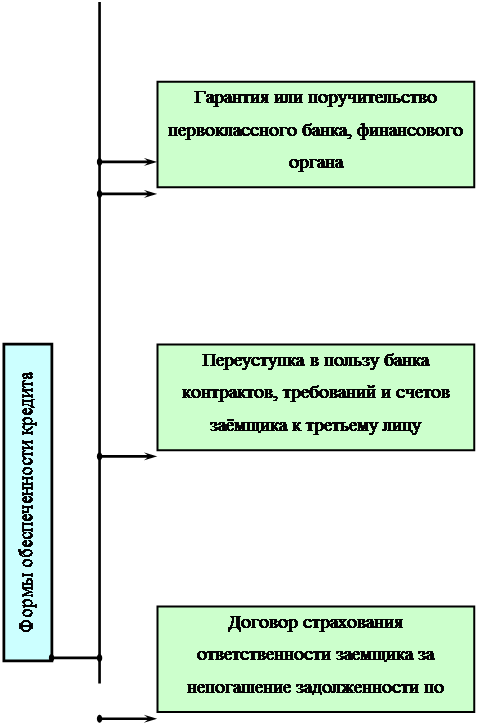

· Обеспеченность кредита;

· Платность банковских ссуд.

Рассмотрим каждый из принципов.

1. Возвратность - является той особенностью, которая отличает кредит как экономическую категорию от других экономических категорий товарно-денежных отношений. Без возвратности кредит не может существовать, поэтому возвратность является неотъемлемой частью кредита, его атрибутом.

Возвратность и срочность кредитования обусловлена тем, что банки мобилизуют для кредитования временно свободные денежные средства предприятий, учреждений и населения. Эти средства не принадлежат банкам, и, в конечном итоге, они, придя в банк с различных сегментов рынка, в них и уходят (потребительское, коммерческое кредитование и т.д.). Главная особенность таких средств состоит в том, что они подлежат возврату владельцам, вложившим их в банк на условиях срочных депозитов. Главное основное банковское правило гласит: «величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательств». Нарушение этого основополагающего принципа и приводит к банкротству банка.

2. Срочность кредитования - представляет собой необходимую форму достижения возвратности кредита. Принцип срочности означает, что кредит должен быть, возвращен в строго определенный срок. И, следовательно, срочность есть временная определенность возвратности кредита. Срок кредитования является предельным временем нахождения ссуженных средств в хозяйстве заемщика, при нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке предъявления финансовых требований в судебном порядке. Частичным исключением из этого правила являются так называемые онкольные ссуды. (Онкольные ссуды – это ссуды подлежащие возврату в фиксированный срок после поступления официального уведомления от кредитора. В настоящее время они практически не используются не только в России, но и в большинстве других стран, так как требуют относительно стабильных условий на рынке ссудных капиталов и в экономике в целом).

3. Дифференцированность кредитования - означает, что коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Ссуда должна предоставляться только тем субъектам, которые в состоянии его своевременно вернуть. Поэтому дифференциация кредитования должна осуществляться на основе показателей кредитования, под которыми понимается финансовое состояние предприятия, дающее уверенность в способности и готовности заемщика возвратить кредит в обусловленный договором срок. Эти качества потенциальных заемщиков оцениваются посредством анализа их баланса на ликвидность, обеспеченность хозяйства собственными источниками, уровень рентабельности на текущий момент и в перспективе.

Степень кредитоспособности (или уровень кредитоспособности) клиента является показателем индивидуального или частного кредитного риска для банка, связанного с конкретным клиентом, конкретной ссудой, выданной клиенту.

4. Обеспеченность кредита закрывает один из основных кредитных рисков - риск непогашения ссуды. Если бы не принимался во внимание этот принцип, то банковское дело превратилось бы в спекулятивное занятие, где высокий риск ведения операций привел бы к резкому росту процентных ставок.

Надо отметить, что решение проблемы обеспеченности кредита зависит от типа кредитования и от субъекта ссуды. Если говорить о большой компании, успешно работающей на протяжении десятилетий, имеющую хорошую и длительную кредитную историю, занимающую лидирующие позиции на рынке, возглавляемую известными профессионалами, то решение вопроса с обеспечением кредитов требует одного подхода.

Если рассматривать вопрос выдачи ссуды для малого предприятия, только зарегистрированного и начинающего свою предпринимательскую деятельность с нуля - то здесь без решения вопроса с обеспечением выдавать кредит нельзя.

5. Платность банковских ссуд - это внесение получателями кредита определенной платы за временное пользование для своих нужд денежными средствами. Реализация этого принципа на практике осуществляется через механизм банковского процента. Ставка банковского процента - это своего рода «цена» кредита. Платность кредита призвана оказывать стимулирующее воздействие на коммерческий расчет предприятий, побуждая их на увеличение собственных ресурсов и экономное расходование привлеченных средств. Банку платность кредита обеспечивает покрытие его затрат, связанных с уплатой процентов за привлеченные в депозиты чужие средства, затрат по содержанию своего аппарата, затрат на покрытие инфляции, а также обеспечивает получение прибыли для увеличения ресурсных фондов кредитования (резервного, уставного) и использования их на собственные и другие нужды.

При рассмотрении вопроса размера платы за кредит, банки учитывают следующие факторы:

· ставка рефинансирования ЦБ РФ;

· средняя процентная ставка привлечения (ставка привлечения межбанковских кредитов или ставка, уплачиваемая банком по депозитам различного вида);

· структура кредитных ресурсов (чем выше доля привлеченных средств, тем дороже должен быть кредит);

· спрос на кредит со стороны потенциальных заемщиков (чем меньше спрос, тем дешевле кредит);

· срок, на который испрашивается кредит, вид кредита, а точнее степень его риска для банка в зависимости от обеспечения;

· стабильность денежного обращения в стране (чем выше темп инфляции, тем дороже должна быть плата за кредит, т.к. у банка повышается риск потерять свои ресурсы из-за обесценивания денег).

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как макроэкономические интересы, так и интересы на микроуровне обоих субъектов кредитной сделки - банка и заемщика.

Похожие работы

... импортера по предварительной договоренности последних. Расширение внешнеторгового оборота, проблема мобилизации крупных сумм на длительные сроки привели к развитию средне- и долгосрочного международного экспортного кредитования. Одной из форм кредитования экспорта банками является кредит покупателю. Особенность такого кредита заключается в том, что банк экспортера кредитует не своего клиента, а ...

... вообще отменен. В целом, можно сказать, что благодаря эффективному регулированию денежно-кредитной политики, государство может добиться серьёзных результатов. В странах с развитой рыночной экономикой с широко разветвлёнными кредитными отношениями, которые опосредуют платежи, расчёты базируются на использовании оборотных документов (векселей, чеков), которые передаются из рук в руки почти так же ...

... кредита стал одним из наиболее быстроразвивающихся сегментов рынка кредитных услуг коммерческих банков. В других западных странах бум в области банковского кредитования потребительских нужды населения начался в конце 50-х годов. Таким образом, особое развитие потребительский кредит получил в условиях общего кризиса капитализма (главным образом после 2-ой мировой войны 1939-1945) в связи с резким ...

... , ничем не отличается от ростовщического процента. Например, в США банки так называемого личного кредита по своим ссудам взимают 36-42 %.[18] Не каждый может получить потребительский кредит, для финансового учреждения, предоставляющего вам кредит, важно знать, что его деньги будут возвращены вместе с процентами и остальными выплатами. Для этого им нужно выяснить вашу “кредитную историю”, а она ...

0 комментариев