Навигация

Управлінський підхід до аналізу діяльності комерційного банку

26660

знаков

1

таблица

4

изображения

3. Управлінський підхід до аналізу діяльності комерційного банку.

Діяльність комерційних банків піддається аналізу зі сторони Центрального банка, податкових служб та органів статистики, аудиторських фірм, партнерів та контрагентів. Але у розпорядженні цих установ знаходяться лише доступні зведені звітні дані, і тому їх аналіз охоплює лише найбільш загальні сторони діяльності банку.

Для ефективного прийняття управлінських рішень, досягнення стабільного та прибуткового функціонування необхідне проведення глибокого аналізу всіх сторін його діяльності на основі внутрішньої інформації: рентабельності комплексу полуг та операцій, що здійснюються банком, окупності здійснених затрат, прибутковості функціонування окремих підрозділів та інші.

Згідно з прийнятою в західній економічній теорії точки зору управлінський облік та наліз включають в себе:

- планування та контроль діяльності;

- складання звітності та аналіз діяльності на основі отриманих даних;

- здійснення оцінки роботи та надання рекомендацій та консультацій.

На даний момент існує декілька підходів до аналізу та планування діяльності комерційного банку.

1. “Сатисфакційний” підхід – орієнтується на обробку кількісних показників роботи існуючих організаційних структур та аналіз відносних коефіціентів діяльності.

Для банка в цілому може застосовуватись наступна система показників:

- темпи росту прибутку (збитку) за період в результаті діяльності;

- темпи росту валюти баланса; доля накопиченого прибутку в валюті балансу;

- величина та якість праюцючих активів;

- показники рентабельності;

- економічні нормативи діяльності, встановлені Центральним Банком;

- основні коефіцієнти ліквідності.

Планування діяльності в сатисфакційному підході основане на принципі “від досягнутого” і в основному орієнтовано на екстенсивний ріст об’ємів, числа послуг та інших показників.

2. Основою “адаптивного” методу є аналіз функцій підрозділів, при якому ретельному дослідженні підлягають дії та операції, що проводяться різними службами, та методи взаємних трансакцій та взаємодій. При цьому операції підрозділів розробляються з урахуванням конкретних цілей та піддаються кількісній оцінці, а самі підрозділі переструктуровуються. Таким чином прийняті оптимальні рішення є скоріше організаційними, оскільки торкаються фнкціональної структури банку. Основний математичний метод, який застосовується, є дослідження операцій.

Проведення управлінського аналізу розбивається на три основних етапи:

1. Відбувається групування банківських послуг та операцій за принципом сфери надання та здійснення, фінкціональному поділу, місця виконання та загальної клієнтської бази. Відбувається найбільш важливий та необхідний аналіз рентабельності окремих послуг та операцій.

2. На другому етапі згруповані комплекси послуг та операцій локалізуються в організаційній структкрі банку. Формуються центри відповідальності (центри прибутків). В ході аналізу розраховуються основні показники діяльності центрів відповідальності: кінцевий рибуток, об’єми залучених та розміщенних кошт, окупність інвестиційних проектів центра.

3. Загальну суму прибутку, заробленого банком, необхідно розподілити, по-перше, по здійснюваним окремим операціям та послугам, по-друге, по функціональним підрозділам. Прибуток перерозподіляється до виплати податків, тобто, враховуються всі можливі доходи та витрати.

Таким чином, можна зробити наступні висновки:

1. Заснування банку є складною процедурою, яка відбувається у відповідності з національним законодавством. Загальними вимогами при заснуванні банку є:

- наявність мінімального капіталу;

- кваліфікований, досвіченний керівний персонал;

- доцільність організації даного банку, забезпечення його прибутковості;

2. Основним керівним органом є рада директорів. Вона відповідає за:

- формування вищих керівних органів;

- визначення політики та цілей банку;

- загальний контроль за діяльністю банку.

3. Структурна організація банку визначаєть середовищем його діяльності.

4. В результаті проведення управлінського аналізу вирішуються наступні задачі по виконанню цикла управління, виявленню найважливіших умов та результаьів діяльності банку:

- собівартість та прибутковість наданих послуг та реалізації банківських продуктів;

- розрахунок окупності;

- планування, контроль та оцінка діяльності організаційних структур - відділів, філіалів, управлінь та департаментів банку;

- оптимізація та плануання заходів, виробництва послуг та продуктів, організація діяльності аналітичними засобами;

- виявлення напрямків для корегування та регулювання діяльності;

- розрахунок повної вартості залучених кошт;

- оптимізація організаційної структури, регламентів діяьності, облікової плітики.

Література:

1. Рід Е., Коттер Р., Сміт Р. Комерційні банки.

2. Миловидов В.Д. Сучасна банківська спправа; Досвід США. МГУ 1992р.

3. В.М. Усоскін. Сучасний комерційний банк. Управління та операції. “Фазар-Феро” 1994р.

4. Савдакасов К. Комерційні банки. Управлінський аналіз двяльності. “Ось –89” 1998р.

[ММ1]

[ММ2]

[ММ3]

[ММ4]

Похожие работы

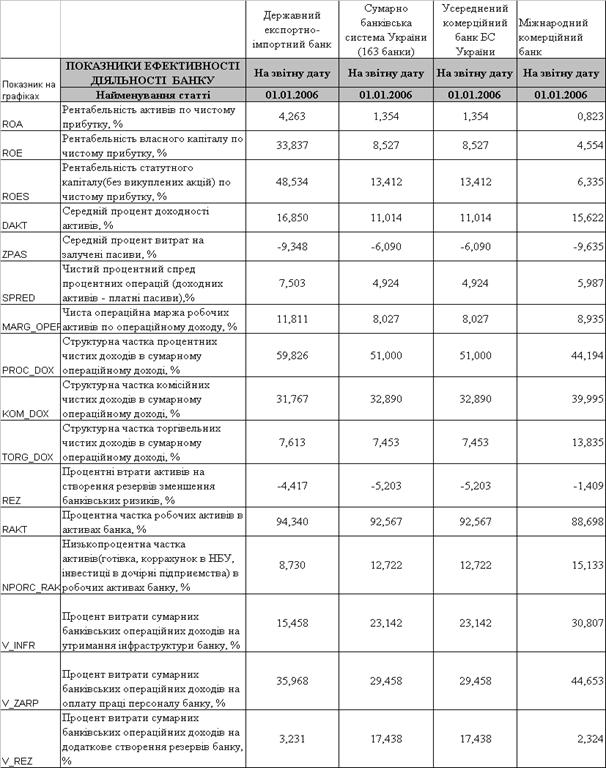

... банківському ринку намагається досягнути банк, а також з загальним рівнем характеристик усередненого банку банківської системи України; В якості банка - лідера для зовнішньоекономічної орієнтації діяльності ВАТ “Міжнародний комерційний банк” виберемо ВАТ “Державний акціонерний експортно-імпортний банк України" (810 рейтингове місце в банківській системі України - дивись Додаток А [98]), в якості ...

... 550 млн.грн. В 4 групі малих банків (в яку входять практично 100 банків України) ВАТ “Міжнародний комерційний банк” займає 6 -7 місця. Активність фінансових операцій ВАТ “Міжнародний комерційний банк” характеризується наступними показниками динаміки нарощування коштів в операціях: - при поступовому рості власного капіталу банку у 2001 – 2006 роках з рівня 29,37 млн.грн. (4 квартал 2001) до 62,04 ...

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

... ї бази АТЗТ «Акціонерний Комерційний Промінвестбанк» за 2004–2007 роки 2.1 Економічна характеристика діяльності АТЗТ «АК Промінвестбанк» за 2004–2007 роки Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні. У процесі акці ...

... касових резервів інших кредитних установ. - 12 - 3. Збереження офіційних золото-валютних резервів. 4. Надання кредитів і виконання розрахункових опера- цій для урядових органів. 5. Здійснення розрахунків і перевідних операцій для комерційних банків. 6. Грошово-кредитне регулювання економіки. 7. Контроль за діяльністю кредитних установ. 8. Надання ліцензій на операції ...

0 комментариев