Навигация

Перспективы развития рынка ипотечного кредитования

33873

знака

3

таблицы

0

изображений

3. Перспективы развития рынка ипотечного кредитования

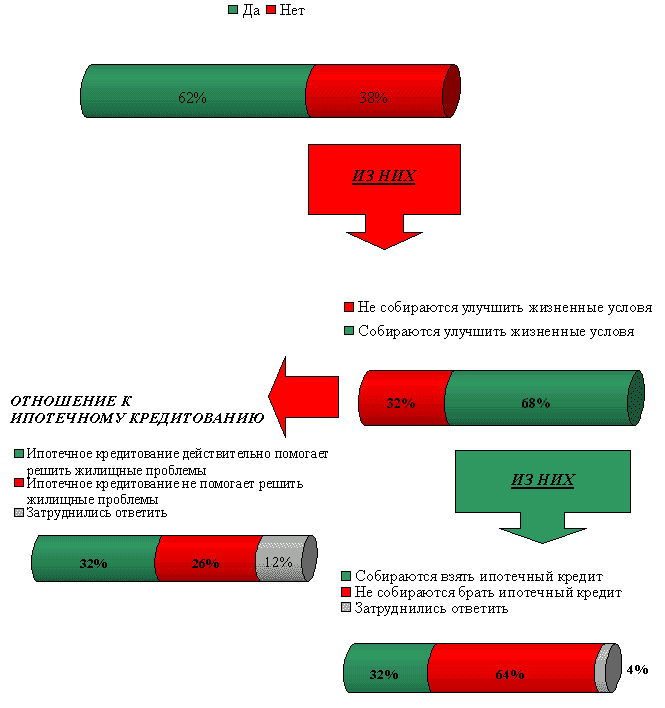

Ипотечное кредитование существует на российском рынке банковских услуг уже как минимум 6 лет, однако в таких незначительных объемах, что говорить о его влиянии на ситуацию на рынке жилья не приходится. До кризиса ипотечные кредиты выдавались многими банками, однако, на очень короткий срок (не более 5 лет, чаще всего – на 1-3 года) и под высокие проценты (до 20% годовых в валюте). Эти условия резко потенциальных сужали круг клиентов. В 1998 году был принят Федеральный закон "Об ипотеке (залоге недвижимости)", нацеленный на то, чтобы сделать ипотечное кредитование массовым. Весь мировой опыт свидетельствует, что только ипотека способна решить жилищную проблему, увеличить оборотные средства предприятий, расширить базу фондового рынка, вовлечь в экономический оборот деньги населения. Однако долгожданный закон получился противоречивым и оставил массу нерешенных вопросов. Вдобавок кризис и одно из его следствий – высокая инфляция – вообще поставили под вопрос долгосрочное кредитование как вид финансовых услуг. Мировая практика показывает, что ипотека может успешно функционировать при годовой инфляции, не превышающей 25%, тогда как в России она выше.

Содержание факторов перспективного развития ипотеки раскрыто в таблице 1.

Таблица 1.

Содержание источников, оказывающих благоприятное воздействие на развертывание в стране ипотечного жилищного кредитования

| Источник | Факторы перспективного развития |

| Население | 1. Разгосударствление жилого фонда (доля государственной собственности около 8%) и сосредоточение домовладений в личной собственности (около 46%), что позволит гражданам использовать доходы от продажи имеющегося жилья для оплаты взносов за вновь приобретенное жилье и привлекать дополнительно ипотечные кредиты. 2. Возникновение предпосылок по возрождению среднего класса (потенциал более 10%), т.е. слоя населения, имеющего высокую кредитоспособность и достаточные доходы для обслуживания и возврата ипотечных кредитов. 3. Изменение структуры спроса населения на жилье, обусловленное не только требованиями и размеру жилой площади, а все больше требованиями к ее планировке и качеству, типу и местоположению здания, социальному положению соседей. 4. Повышение подвижности населения в пределах территории страны. 5. Рост понимания значимости недвижимости как объекта вложений сбережений, важного условия стабильности жизни и обеспечения старости |

| Российские предприниматели | 1. Разгосударствление строительного комплекса и обострение конкуренции, в том числе со стороны иностранных подрядчиков. 2. Острая заинтересованность в преодолении спада и увеличении объема жилищного строительства. 3. Стремление к модернизации предприятий стройиндустрии и улучшению технологий строительства для обеспечения возросших потребностей покупателей жилья и обеспечения конкурентоспособности с иностранными подрядчиками и поставщиками. 4. Понимание необходимости удешевления строительства при относительном увеличении качества для обеспечения доступности жилья и расширения масштабов жилищного строительства. 5. Возникновение сети новых предпринимательских структур, обслуживающих рынок жилья (риэлтеры, оценщики, регистраторы и др.), заинтересованных в увеличении покупок населением жилья на основе ипотечного кредитования |

| Банки и финансовые инвесторы | 1. Укрепление законодательной и нормативной базы ипотечного кредитования. 2. Выполнение ведущими банками (около 50) пробных пилотных проектов ипотечного кредитования и обучения специалистов ипотечному делу. 3. Стимулирование со стороны государства финансирования реального сектора и инвестиционных потребностей населения. 4. Активизация государства и местных органов власти в поддержке ипотечного кредитования граждан. 5. Сокращение сферы спекулятивного вложения капитала. 6. Ограниченность объектов инвестирования для финансовых инвесторов в условиях нестабильности фондового рынка. 7. Повышение привлекательности в условиях финансового кризиса ипотечного кредитования и операций по привлечению сбережений населения. 8. Рост конкуренции среди кредитных организаций. 9. Создание структур вторичного рынка ипотечных кредитов |

| Органы государственной и местной власти | 1. Создание новой возможности решения жилищной проблемы. 2. Расширение среднего класса, проведение мероприятий по росту занятости населения и связанное с этим повышение социальной стабильности в обществе. 3. Оживление деловой активности на рынке жилья, в строительном и связанных с ним других секторах народного хозяйства. 4. Рост налоговых поступлений и расширение финансовой базы для обеспечения социальным жильем населения с низким уровнем доходов. 5. Выполнение градостроительных планов |

Подобное сочетание интересов, представленное в табл. 1., создает необходимые качественные и количественные предпосылки для решения жилищной проблемы в РФ на базе развития ипотечного кредитования.

На начальном этапе работы по ипотечному кредитованию возможны два варианта предоставления ипотечных кредитов (табл. 2).

Таблица 2.

Варианты

| Первый | Второй |

| Сначала заемщик обращается в банк, который определяет, на какую сумму кредита он может рассчитывать, после чего заемщик выбирает подходящую ему квартиру в пределах суммы оговоренного с банком кредита. Заемщик обращается к кредитору (банку) за получением кредита. Банк проверяет кредитоспособность заемщика, следуя стандартам ипотечного агентства (ИА), и принимает решение, какую сумму кредита он готов выдать данному заемщику. Банк выписывает заемщику ипотечный сертификат на сумму выдаваемого кредита плюс расчетный первый взнос заемщика в размере 30% от стоимости квартиры. Заемщик обращается к продавцу жилья и выбирает подходящую квартиру с учетом имеющегося у него ипотечного сертификата. Продавец и заемщик подписывают предварительный договор купли-продажи, предусматривающий резервирование данного жилья на обусловленный сторонами срок. | Сначала заемщик находит подходящее ему жилье, затем обращается в банк за получением кредита на его приобретение. Заемщик обращается к продавцу жилья и выбирает подходящее жилье из предлагаемого продавцами (комитетом муниципального жилья, риэлтерами, другими гражданами и юридическими лицами). Продавец подписывает с заемщиком соглашение о резервировании данной квартиры на обусловленный сторонами срок (данное соглашение является предварительным договором купли-продажи). Заемщик обращается к кредитору (далее кредитор будет обозначаться как банк) за получением ипотечного кредита на приобретение выбранного им жилья, приложив к требуемому пакету документов предвари тельный договор купли-продажи. Банк проверяет кредитоспособность заемщика. При этом он может руководствоваться стандартами ИА. Обязательным условием ипотечного кредитования является страхование закладываемого недвижимого имущества. Необходимость страхования жизни, трудоспособности заемщика определяется банком в соответствии со стандартами ИА (например, одним из таких стандартов может быть возраст заемщика, наличие семьи и т.д.) |

Независимо от варианта, реализуемого в конкретной ситуации, ипотечный кредит предоставляется в соответствии с установленной процедурой, которая еще не получила типового оформления.

Общие подходы по порядку предоставления кредита заемщику служат базой для создания большого количества вариантов получения заемщиком ипотечного кредита. Их наличие и выбор в конкретном случае связаны:

– с положением заемщика в обществе;

– местом работы и стабильностью его предприятия;

– наличием или отсутствием у него достаточных для внесения авансового платежа средств;

– возможностью и необходимостью продажи имеющейся у него квартиры, а также характером процесса, связанного с такой продажей.

Поэтому концепция предусматривает разработку участниками ипотечного рынка различных технологий, позволяющих реализовать все возможные варианты действий, удобные как для заемщиков, так и для кредиторов и других участников ипотечного рынка (табл. 3.).

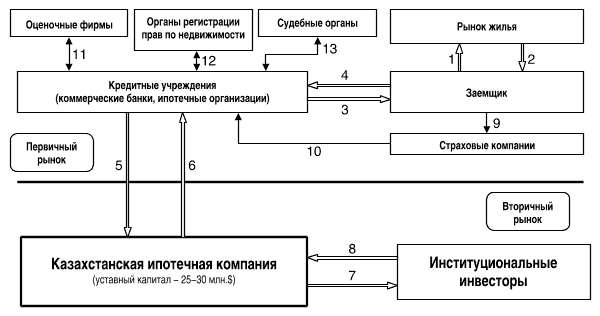

Для нашей страны наиболее подходит приобщение к "расширенной открытой модели" ипотеки. Это двухуровневая система ипотеки, когда сначала банк выдает кредит (первый уровень), а потом продает его инвесторам, которые привлекают под этот кредит деньги (второй уровень), хорошо подходит для России.

Таблица 3.

Технологии ипотечного кредитования

| Использование старого жилья для приобретения нового | Комбинированный вариант |

| Для приобретения нового жилья можно получить краткосрочный кредит для первоначального взноса при покупке новой квартиры под залог уже имеющегося жилья. До истечения срока краткосрочного кредита заемщик может реализовать заложенное старое жилье, рассчитаться по краткосрочному кредиту и использовать остаток вырученных средств для последующего погашения долгосрочного кредита | Часть первоначального взноса заемщика формируется за счет имеющегося жилья и принимается впоследствии к зачету продавцом новой квартиры, а оставшаяся часть вносится деньгами |

Основным действующим лицом этой модели ипотечного кредитования на российском рынке будет ипотечный банк или отделение универсального банка, занимающееся ипотекой. Основным механизмом этой схемы является продажа в рассрочку.

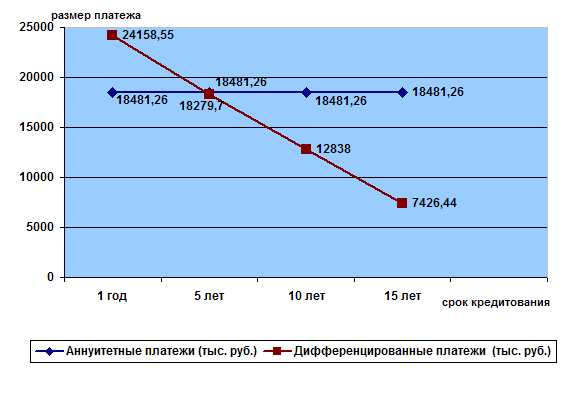

Первоначальный взнос заемщика должен составлять не менее 10% от стоимости жилья. Если у возможного заемщика на данный момент нет такой суммы, банк может предложить ему открыть накопительный счет, на который клиент в течение определенного времени будет регулярно вносить оговоренную сумму. Это докажет кредитоспособность клиента. После этого банк выдает клиенту ипотечный кредит, частично из его же накопленных средств и полученного с них дохода.

Заемщик (клиент) может и самостоятельно найти подходящее ему жилье, а потом обратиться в банк за получением ипотечного кредита – подобное может соответствовать возможностям универсальных банков. Проверив кредитоспособность клиента, банк помогает ему выбрать подходящую квартиру из банка данных агентства недвижимости, включающего как первичный, так и вторичный рынки жилья с учетом всех требований заемщика.

Ипотечный банк может через агентство недвижимости направлять свободные денежные средства на строительство жилья и на покупку жилья на вторичном рынке. За счет сокращения числа посредников стоимость жилья станет дешевле, что может понизить процент за банковский кредит.

Агентство недвижимости, работающее с ипотечным банком должно решать следующие задачи:

- пополнять жилой фонд за счет вновь возводимого жилья и приобретения его на вторичном рынке;

- предоставлять участникам программы возможность выбора варианта жилья в соответствии с их приоритетом;

- подготавливать пакеты документов для государственной регистрации прав собственности покупателей на приобретаемую недвижимость.

Похожие работы

... . Тем не менее, решить эту проблему, если в договоре доверительного управления будет указано, что средства доверителя могут быть использованы в ипотечном кредитовании.[37] 3.4. Роль Агентства по ипотечному жилищному кредитованию и перспективы его развития В России на сегодняшний день развитие ипотечного кредитования происходит по двум направлениям. Первое – централизованное внедрение схем ...

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

... решения жилищной проблемы для населения является долгосрочное ипотечное жилищное кредитование. 2 Анализ системы ипотечного кредитования Нефтекамского отделения №4891 Сбербанка России 2.1 Основные характеристики Сбербанка России Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О ...

... , уже закончившим период накопления. Также возможен вариант, рассчитанный на более состоятельную часть населения – ипотечного кредитования с использованием договора купли – продажи квартир в рассрочку. Отличительной чертой этой процедуры является фактическая реализация квартиры с рассрочкой оформления в собственность. Основу взаимоотношений составляет договор купли – продажи квартиры с рассрочкой ...

0 комментариев