Навигация

3. Дилинговые центры.

При работе через дилинговый центр между игроком и МВР выстраивается цепочка посредников: сам дилинговый центр; банки и финансовые посредники, которые, с одной стороны, из большого потока заявок, поступающих от мелких игроков, по мере возможности формируют более или менее крупные лоты, с которыми уже можно оперировать на МВР, а с другой - берут на себя риски, связанные с участием в валютных спекуляциях малоквалифицированных игроков. Кроме того, все мелкие игроки пользуются общими каналами связи, одной информационной системой и т.д., что позволяет им уменьшить накладные расходы.

3.1. Схема игры через дилинговый центр.

Правила дилинга как организованной игры достаточно просты.

Разместив в банке, через который работает дилинговый центр, минимальный страховой депозит (его принято называть “лот”), игрок получает кредит для игры (так называемое “плечо”), размер которого, как правило, от 40 до 200 раз больше внесенный суммы, т.е. если в банк были внесены 2000$ долларов, то при 100 - кратном плече, игрок будет работать уже с 200 тыс. $. Именно этим капиталом игрок и будет оперировать - покупать и продавать приглянувшуюся валюту.

Величина кредитного плеча обеспечивает прямую зависимость доходность-рискованность. Чем больше плечо - тем большими суммами оперирует клиент и, соответственно, имеет возможность получать большую прибыль или, в случае неудачи, - проигрыш.

В большинстве дилинговых центров можно играть помимо доллара США на четырех валютах: английских фунтах, немецких марках, японских иенах и швейцарских франках, но в некоторых центрах играть можно любой европейской валютой и даже дензнаками бывших союзных республик.

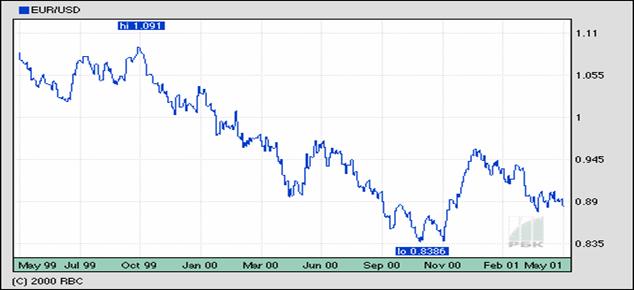

Например, игрок считает, что марка будет дорожать относительно доллара, и дает указание оператору купить марки, при этом фиксируется курс марка/доллар на этот момент. За открытие позиции банк автоматически вычтет из средств игрока фиксированную сумму за каждую сделку (иногда взымается определенный процент от прибыли.) И теперь позиция считается открытой. Если изменение курса было угадано правильно, то нереализованная прибыль игрока (floating profit) растет. Если же расчет оказался неправильным, т.е. марка дешевеет относительно доллара, то появляется нереализованный убыток (floating loss).

Предположим, что марка дорожает. В какой-то момент игрок решает, что далее она дорожать не будет. Тогда игрок распоряжается продать марку. Позиция закрывается (за закрытие позиции также вносится определенная сумма). К депозиту игрока прибавляется выигрыш.

В случае, если игра окажется неудачной, необходимо довнести сумму проигрыша; либо, как только проигрыш превысит сумму собственных средств игрока, банк незамедлительно закроет счет. Он будет пребывать в замороженном состоянии до тех пор, пока клиент не пополнит сумму до необходимого страхового депозита.

Впрочем, сам игрок может установить допустимый уровень потерь и отдать распоряжение, чтобы в случае, если потери составят, скажем, 30% от внесенного игроком депозита, позиции автоматически закрывались. И это распоряжение, которое на профессиональном языке называется stop loss, будет исполнено автоматически.

Пример. Например, игрок считает, что марка будет дорожать относительно доллара. 9 февраля этого года курс равнялся 1,475 марок за доллар. Предположим, что в этот день оператору было дано поручение купить марки по этому курсу. Если банк взял за эту операцию 0,6%, то у игрока получилось бы 1466 долларов и 15 центов. 22 февраля курс марки вырос до 1,45 за доллар и игрок решает, что далее она дорожать не будет. Тогда он распоряжается продать марку. Если комиссия банка не изменилась и составляет 0,6%, то при переводе марок в доллары получится 1460 долларов и 8 центов. Фактический доход за 2 недели составил примерно 46% в долларах или в годовом исчислении 1104%

3.2. Самостоятельная игра через дилинговый центр.

Во многих дилинговых центрах прежде, чем клиент начнет работу, он должен пройти курс обучения или иметь сертификат о подготовке в другом дилинговом центре. Практически в каждом дилинговом центре можно пройти этот курс, после которого работать можно без посторонней помощи.

Однако вариант самостоятельной игры в принципе очень рискован. Самостоятельная игра может привести к одному из двух результатов: либо крупные убытки, либо незначительные прибыли. Второй исход наиболее вероятен, если игрок будет осторожно осваивать консервативный рынок твердых валют, например, фунтов стерлингов или швейцарских франков; первый - практически неизбежен, если игрок начнем спекулировать неустойчивыми валютами - итальянскими лирами, мексиканскими песо или украинскими карбованцами.

3.3. Брокерские услуги.

Если клиент чувствует свою недостаточную подготовленность для выхода на мировой рынок, можно воспользоваться услугами брокера. В его обязанности входит фиксирование факта покупки (продажи), подсчет выигрыша (или убытков) и вычитание причитающихся центру процентов.

Услуги брокера обойдутся в 2 - 3% от стоимости сделки. Однако при работе с клиентом брокер оказывается в классической ситуации, которую называют “конфликтом интересов”: с одной стороны, он должен заботиться о росте благосостояния клиента, а с другой - банку не выгодно, чтобы выигрыш был слишком большим.

Для особо непосвященных игроков или если клиент ограничен временем предусмотрен еще один вариант брокерского соглашения: брокер на заранее оговоренных условиях (например, определенного минимума игровых потерь) далее действует самостоятельно, извещая время от времени клиента о текущем положении дел. Такие услуги обойдутся клиенту в 70% дилинговых выигрышей. В этом случае не стоит надеяться на то, что брокер будет делать все, чтобы получать максимальные выигрыши. Он может выстроить такую цепь операций, которые заставляли бы свой банк выплачивать как можно меньше выигрышей игроку. Кроме этого, брокер может вести счет так, что каждый день получается потеря, пусть небольшая, но счет постоянно идет на убыль. В этом случае от его услуг лучше отказаться: такая ситуация хуже, чем крупный разовый проигрыш.

Похожие работы

... показателей. Проблема выбора показателей для оценки способности заемщика своевременно и полно выполнить свои обязательства по возврату кредита была актуальной во все периоды развития банковского дела и вошла в экономическую литературу как «проблема определения кредитоспособности». Для наиболее правильной оценки кредитоспособности заемщика необходима полная характеристика его финансового состояния. ...

... отмыванию преступных доходов и финансированию терроризма. Деятельность Банка России по совершенствованию платежной системы в направлена на обеспечение финансовой стабильности и реализацию денежно-кредитной политики. Банк России будет продолжает работу по развитию методологической базы в области платежных систем, проведению мероприятий по расширению безналичных платежей, внедрению современных ...

... , осуществляется довольно редко. Высказываемая рядом экономистов идея усиления рубля в качестве полноценной денежной единицы может быть логично дополнена определенными мерами по стимулированию использования рубля в качестве валюты внешнеторговых расчетов. В этом случае рынок валютных операций Евро-рубль может получить дополнительную ликвидность. Во-вторых, от перспектив использования доллара ...

... : Концепция развития Сбербанка России до 2005года. // http:www.sbrf.ru/concept/2005 c 00.htm РецензияНа дипломную работу по теме: «Совершенствование деятельности коммерческого банка по кредитованию населения» выполненную студентом факультета «Банковское дело» ВШБ ТГУ Абрамовым Василием Анатольевичем.Рассматриваемая Абрамовым Василием Анатольевичем тема является ...

0 комментариев