Наименование «ВЕКСЕЛЬ», включенное в текст векселя и выраженное на том языке, на котором этот документ (вексель) составлен;

Физическому лицу, перечислившему на счет Банка денежные средства со своего счета или внесшему наличные денежные средства

Отражает операцию по передаче векселя в бухгалтерию по операционному дневнику в графе «Ценности - расход»

Возможно производить раньше срока платежа, указанного на векселе, - должен сразу осуществить взаиморасчет с выдавшим вексель Банком;

АВАЛИРОВАНИЕ СБЕРБАНКОМ ВЕКСЕЛЕЙ КЛИЕНТА

Вексельная сумма не может быть перечислена другим лицом

Денежные средства на приобретение векселя (ей) не могут быть перечислены другим лицом

Навигация

Наименование «ВЕКСЕЛЬ», включенное в текст векселя и выраженное на том языке, на котором этот документ (вексель) составлен;

Вексель Сбербанка

151533

знака

31

таблица

9

изображений

1. наименование «ВЕКСЕЛЬ», включенное в текст векселя и выраженное на том языке, на котором этот документ (вексель) составлен;

2. простое и ничем не обусловленное обязательство Сбербанка России уплатить определенную сумму. Вексельная сумма должна быть указана определенно, чтобы не было сомнения в ее размере. В векселе может быть обусловлено, что на вексельную сумму начисляются проценты. Процентная ставка должна быть обязательно указана на самом векселе. Сумма в тексте векселя должна быть точно указана цифрами и прописью (с большой буквы) вместе с наименованием валюты (рубли или иное наименование иностранной валюты)

Вексельная сумма (номинал) векселя, обозначенная цифрами, выносится также в заголовок векселя;

3. срок платежа;

4. место, в котором должен быть совершен платеж. Место платежа следует указывать с максимальной степенью подробности, включая улицу, номер дома, вплоть до номера телефона и факса. Банк указывает тот номер своего телефона, по которому векселедержатель сможет получить информацию о порядке обращения векселя и предъявления его к платежу;

5. наименование того, кому или приказу кого платеж должен быть совершен. Обозначение первого векселедержателя (первоприобретателя векселя) состоит в его полном наименовании в соответствии с его учредительными и регистрационными документами. Для предпринимателей наряду с указанием фамилии, имени, отчества и паспортных данных (серия, номер, кем и когда выдан) следует указать данные свидетельства о регистрации предпринимателя. Допустимы лишь общепринятые, не вызывающие сомнений и толкований аббревиатуры. Например, ОАО, ЗАО, ООО и другие;

6. дата составления векселя. При указании даты составления в векселе число обозначается цифрами, месяц указывается прописью, а год пишется полностью цифрами. Например, "07 мая 1998 года";

7. место составления векселя. В качестве места составления векселя должно быть указано место, действительно существующее, т.е. его географическое название. Недопустимо ограничиваться названием области или республики, района и т.п.

Вексель, не указывающий место его составления, рассматривается как подписанный (составленный) в месте, обозначенном рядом с наименованием векселедателя;

8. подписи руководителя и главного бухгалтера Банка, удостоверенные оттиском печати. Указанные лица должны собственноручно подписать вексель. Должны быть указаны фамилия, имя, отчество и должность подписавшего. Подпись может быть совершена чернильной, шариковой или капиллярной ручкой. Не допускается использование факсимильного штемпеля при подписании векселя.

Дополнительные реквизиты векселя:

1. наименование и местонахождение Банка, выдавшего вексель;

2. банковские реквизиты Банка, выдавшего вексель;

3. номер и серия бланка векселя.

Простые векселя Сбербанка России могут выдаваться только на специально предназначенных для этого фирменных бланках векселей, которые одновременно удовлетворяют следующим условиям:

1) изготавливаются полиграфическим способом по заказу Сбербанка России;

2) соответствуют сертификату качества, представленному Сбербанку России предприятием-изготовителем;

3) соответствуют требованиям «Положения о порядке и условиях выдачи лицензий на производство и ввоз на территорию Российской Федерации бланков ценных бумаг» (Приложение № 1.).

Чистые бланки векселей приходуются и хранятся в кладовой Банка в соответствии с нормативными документами.

Лицевую сторону векселя следует заполнять одним способом, единообразно. Должны быть заполнены или прочеркнуты все поля. Какие либо исправления, даже заверенные, не допускаются.

Лицевая сторона бланка векселя должна быть заполнена печатными буквами, при этом используемый шрифт должен быть четким и легко читаемым. Лицевая сторона заполняется от руки перьевой (чернильной) или шариковой ручкой, на печатной машинке или принтере, допустимо использование штемпеля. Цвет шрифта вексельного текста и подписей должен быть черным или темно-синим. Не допускаются подчистки, зачеркивания или исправления, а также использование жидкости для исправления ошибок ("штриха").

3. ПЕРЕДАЧА ВЕКСЕЛЯ (ИНДОССАМЕНТ)Вексель может быть передан другому держателю посредством индоссамента.

Индоссамент - это передаточная надпись, учиненная на оборотной стороне векселя (или на добавочном к нему листе - аллонже), которая передает права по векселю новому держателю векселя. Индоссамент проставляется за собственноручной подписью векселедержателя на обороте векселя или аллонже. Каждый индоссамент должен иметь порядковый номер.

Лицо, передающее вексель по индоссаменту, называется индоссантом. Лицо, получающее вексель по индоссаменту, называется индоссатом или индоссатором. Частичный индоссамент недействителен.

Вексель может быть неоднократно передан по индоссаменту любому лицу - юридическому (включая филиал) или физическому, в том числе предпринимателю, за исключением случаев, предусмотренных законодательством Российской Федерации.

Юридическое (в том числе филиал) или физическое лицо, получившее вексель по индоссаменту, в свою очередь может передать вексель другому юридическому или физическому лицу (Приложение № 2).

Индоссамент может быть следующего вида:

1. Именной индоссамент. Именной индоссамент содержит:

- полное наименование и банковские реквизиты индоссата - юридического лица;

- полное наименование и банковские реквизиты индоссата - предпринимателя;

- фамилию, имя, отчество, паспортные данные и данные о счете индоссата - физического лица.

Отсутствие в индоссаменте его порядкового номера, банковских реквизитов юридического или физического лица, а также паспортных данных физического лица не влечет за собой его недействительность.

В именном индоссаменте наименование первого векселедержателя должно совпадать с наименованием первого индоссанта (того, кто первым передает вексель по передаточной надписи). Соответствие также должно быть между наименованием каждого индоссата со следующим за ним индоссантом. Индоссатом может быть лицо, уже обязанное по векселю;

2. Индоссамент на предъявителя. Индоссамент на предъявителя содержит надпись «Платите приказу предъявителя этого векселя» либо иную не противоречащую указанной надпись;

3. Бланковый индоссамент. Бланковый индоссамент не содержит указания лица, в пользу которого он сделан, или состоит из одной подписи индоссанта (у юридического лица из подписи и печати, а у физического лица из одной подписи).

Если на векселе последний индоссамент бланковый, то векселедержатель может осуществить с ним следующие действия:

1) заполнить индоссамент либо своим именем, либо именем какого-либо другого лица;

2) передать, в свою очередь, вексель либо по новому бланковому индоссаменту, либо по индоссаменту на имя какого-либо другого лица;

3) передать вексель третьему лицу, не заполняя бланковый индоссамент и не совершая другого индоссамента.

Если индоссамент, оформленный на векселе Сбербанка России, содержит оговорку «валюта к получению», «на инкассо», «как доверенному» или всякую иную оговорку, имеющую в виду простое поручение, векселедержатель может осуществлять все права, вытекающие из векселя, но передавать его по индоссаменту может только в порядке препоручения. Такой индоссамент называется препоручительным (инкассовым).

Если индоссамент, оформленный на векселе Сбербанка России, содержит оговорку «валюта в обеспечение», «валюта в залог» или всякую иную оговорку, имеющую в виду залог, векселедержатель - индоссат может осуществлять все права, вытекающие из векселя, но поставленный им индоссамент имеет силу лишь в качестве препоручительного (инкассового).

Например, препоручительная передаточная надпись дает полномочия индоссату, без дополнительной доверенности получить платеж от векселедателя - Сбербанка России, протестовать вексель, обжаловать в суде отказ нотариуса совершить протест и т.д.

При предъявлении к оплате в Банк векселя, на котором последний индоссамент является препоручительным, перечисление средств в оплату такого векселя производится согласно разделу 9.

Индоссамент должен быть написан на оборотной стороне векселя или на присоединенном к нему добавочном листе (аллонже) таким образом, чтобы он начинался на самом векселе, а заканчивался на аллонже.

Допустимо принятие к оплате векселя, когда новый индоссамент полностью начинается на аллонже, но при этом должна строго соблюдаться последовательность совершенных индоссаментов.

Индоссамент заполняется на пишущей машинке, с помощью средств компьютерной техники или от руки разборчивым почерком. Оттиски печатей должны быть ясными и четкими и соответствовать наименованию юридического лица.

Индоссамент подписывается уполномоченным представителем и заверяется оттиском печати индоссанта - юридического лица или подписью индоссанта - физического лица.

Индоссамент может быть не заверен оттиском печати юридического лица.

Лицо, у которого находится вексель, рассматривается как законный векселедержатель, если оно основывает свое право на непрерывном ряде индоссаментов, даже если последний индоссамент является бланковым.

Если при заполнении последней передаточной надписи была совершена ошибка, то всю надпись следует зачеркнуть и заполнить следующую по счету.

Зачеркнутые индоссаменты считаются ненаписанными и не имеют юридической силы.

Поскольку все Банки входят в состав единого юридического лица - Сбербанка России - им запрещается делать передаточные надписи друг на друга.

4. СРОКИ ПЛАТЕЖА ПО ВЕКСЕЛЯМ

Срок платежа является обязательным реквизитом векселя.

Банки выдают векселя со следующими сроками платежа:

1. «по предъявлении». Если вексель выдан сроком платежа «по предъявлении», имеется в виду, что вексель должен быть предъявлен к платежу в течение года с даты, следующей за днем его составления. После этого срока оплата векселя производится в соответствии с разделом 9;

2. «по предъявлении, но не ранее определенной даты». Если вексель выдан сроком платежа «по предъявлении, но не ранее» имеется в виду, что вексель должен быть предъявлен к платежу в течение года с даты, ранее которой вексель не может быть предъявлен к оплате. После этого срока оплата векселя производится в соответствии с разделом 9;

3. «по предъявлении, но не ранее определенной даты и не позднее определенной даты». Если вексель выдан сроком платежа «по предъявлении, но не ранее и не позднее», имеется в виду, что вексель должен быть предъявлен к платежу в срок, указанный на векселе (период времени с даты, ранее которой вексель может не оплачиваться и по дату, позднее которой вексель не оплачивается). После этого срока оплата векселя производится в соответствии с разделом 9;

4. «на определенный день» Если вексель выдан сроком платежа «на определенный день», имеется в виду, что вексель должен быть предъявлен к платежу в срок, указанный на векселе, либо в один из двух следующих рабочих дней. После этого срока оплата векселя производится в соответствии с разделом 9.

В зависимости от вида срока платежа, установленного по векселю, происходит исчисление начальной даты наступления срока платежа по векселю.

Начало отсчета срока платежа, оговоренного в векселе, начинается со дня, следующего за днем составления векселя. Срок отсчитывается в календарных днях. Если срок платежа:

1. «по предъявлении» - например, по векселю, с датой составления 30 января 1998 г., срок платежа может наступить в любой день предъявления векселя к оплате, считая с 31 января 1998г. и по 31 января 1999 г. После 31 января 1999 г. оплата векселя производится в соответствии с разделом 9.

2. «по предъявлении, но не ранее» - например, по векселю, с датой составления 30 января 1998 г. сроком платежа «по предъявлении, но не ранее 28 апреля 1998г.» срок платежа может наступить в любой день предъявления векселя к оплате с 28 апреля 1998 г. по 28 апреля 1999 г. После 28 апреля 1999 г. оплата векселя производится в соответствии с разделом 9 .

3. «по предъявлении, но не ранее и не позднее» - например, по векселю, со сроком платежа по предъявлении, но не ранее 28 февраля 1998 г. и не позднее 2 марта 1998 г. срок платежа может наступить в любой день предъявления векселя к оплате с 28 февраля 1998 г. по 2 марта 1998 г. После 2 марта 1998 г. оплата векселя производится в соответствии с разделом 9.

4. «на определенный день» - например, по векселю, с датой составления 30 января 1998 г. и сроком платежа 14 февраля 1998 г. срок платежа может наступить в любой день предъявления векселя к оплате с 16 февраля 1998 г. (14 и 15 февраля – выходные дни) по 18 февраля 1998 г. С 19 февраля 1998 г. оплата векселя производится в соответствии с разделом 9.

В случае если в течение сроков, предусмотренных для предъявления векселя к платежу, вексель не был предъявлен к оплате, векселедержатель может предъявить его к оплате в течение трех лет (давность). В этом случае оплата векселя производится в установленном. При этом по дисконтному векселю выплачивается вексельная сумма (номинал), по процентному – номинал плюс проценты за срок, не превышающий сроков платежа.

Например, если вексель сроком платежа «по предъявлении, но не ранее 28.05.98г.» с указанием о начислении 2 % годовых предъявляется к оплате в период с 28.05.1999г. по 28.05.2002г., векселедержателю выплачивается вексельная сумма (номинал) плюс проценты, исчисленные с даты их начисления, указанной в векселе, по 28.05.1999г.

По истечении трехлетнего срока (давность) работа с векселями производится в соответствии с порядком, изложенным в разделе 11.

В случае, если срок платежа приходится на нерабочий день, платеж по векселю с таким сроком может быть потребован лишь в первый следующий рабочий день.

Комитет по ставкам может устанавливать сроки платежа отличные от приведенных в разделе 4.

Вексель, срок платежа по которому не указан, рассматривается как вексель сроком платежа «по предъявлении».

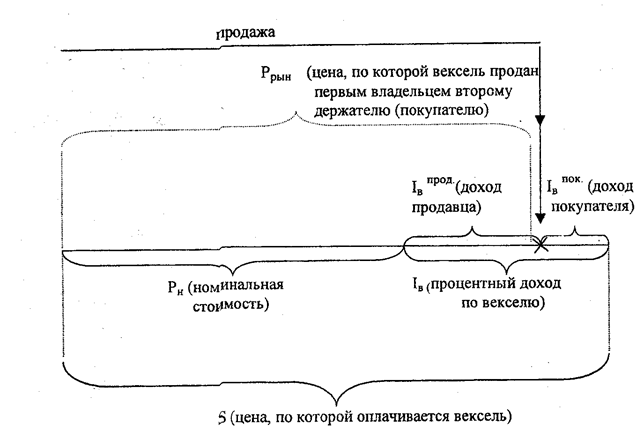

5. ПОРЯДОК ИСЧИСЛЕНИЯ ДОХОДА ПО ПРОЦЕНТНЫМ ВЕКСЕЛЯМ

Рис.3 Схема определения дохода по процентному векселю

Банки выдают процентные векселя со следующими сроками платежа:

1. «по предъявлении, но не ранее определенной даты и не позднее определенной даты»;

2. «по предъявлении, но не ранее определенной даты»;

3. «по предъявлении».

Доходы векселедержателя по процентному векселю формируются за счет процентов, начисляемых на вексельную сумму (номинал).

При расчете суммы процентов используется следующая формула:

| Рн * T * Р Iв = ---------------------------------------------, где 100 * 365 (366 – в високосном году) |

Iв - сумма процентов;

Рн - вексельная сумма (номинал векселя);

T – срок с даты, следующей за датой составления векселя , по дату погашения векселя включительно (точное число календарных дней). Т не может превышать срок, допустимый для предъявления векселя к оплате;

Р - процентная ставка для начисления процентов на вексельную сумму, указанная в векселе.

В связи с тем, что при оформлении процентного векселя не может быть заранее определен точный срок его предъявления к платежу, расчет дохода производится на момент погашения векселя, включая дату погашения (день перечисления средств на счет векселедержателя), с учетом указанной в векселе процентной ставки.

По векселю, выданному сроком платежа «по предъявлении, но не ранее» или «по предъявлении», указывается процентная ставка, установленная Комитетом по ставкам.

Например, Комитет по ставкам установил процентную ставку равную процентной ставке по вкладу до востребования (2%). Таким образом, по векселю, выданному на 45 дней, с датой составления 29 января 1998 г., начисление процентов определяется следующим образом: «Этот вексель должен быть предъявлен к оплате по предъявлении, но не ранее 15.03.98г. За период со дня, следующего за днем составления, по дату оплаты на вексельную сумму начисляются проценты по ставке 2 (Два) процента годовых. Iв = (Рн * Т дней * 2 %) / (365 * 100), где Т - фактическое количество дней с 30.01.98г. по день оплаты (погашения) векселя включительно. С 16.03.99г. проценты не начисляются.

По векселю, выданному сроком платежа «по предъявлении, но не ранее и не позднее» может быть указана предельная процентная ставка, при этом Банк не может:

- указывать на векселе процентную ставку, превышающую предельную процентную ставку;

- выдавать процентный вексель на срок, меньший или превышающий срок, на который установлена соответствующая предельная процентная ставка.

Период срока платежа (количество дней с даты, ранее и позднее которой вексель не оплачивается) составляет три календарных дня. Комитет по ставкам может изменить период срока платежа (количество дней с даты, ранее и позднее которой вексель не оплачивается).

Процентный вексель может быть выдан только с процентной ставкой, превышающей ноль процентов.

Порядок исчисления дохода по процентным векселям может быть изменен Комитетом по ставкам.

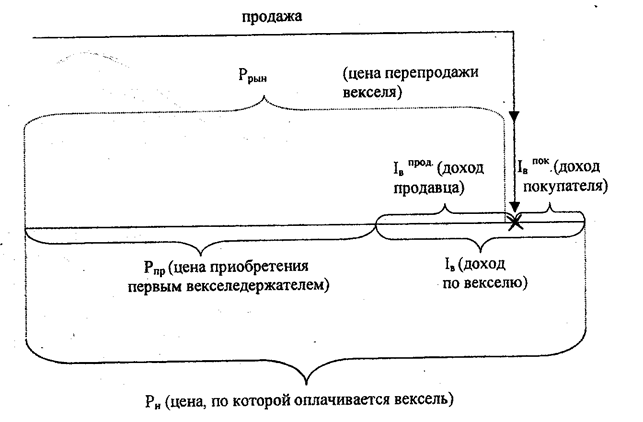

6. ПОРЯДОК ИСЧИСЛЕНИЯ ДОХОДА ПО ДИСКОНТНЫМ ВЕКСЕЛЯМ

Рис.4 Схема определения дохода по дисконтному векселю

Банки выдают простые дисконтные векселя со следующими сроками платежа:

1. «на определенный день»;

2. «по предъявлении, но не ранее определенной даты»;

3. «по предъявлении».

Доходы векселедержателя по дисконтному векселю формируются за счет дисконта - разницы между вексельной суммой (номиналом) и ценой реализации векселя.

| Т * Р Рн = Рпр * (1 + -----------------------------------------), где 365 (366 – в високосном году) * 100 |

При расчете номинала дисконтного векселя используется следующая формула:

Рн - вексельная сумма (номинал векселя);

Рпр - цена реализации векселя (сумма, которую векселеприобретатель перечислил в Банк на покупку векселя);

Т - срок с даты, следующей за датой составления векселя, по дату начала наступления срока платежа (точное число календарных дней);

Р - процентная ставка привлечения ресурсов под векселя на сумму С и срок Т (в процентах годовых).

При расчете номинала дисконтного векселя, выданного сроком платежа «на определенный день» или «по предъявлении, но не ранее», может применяться предельная процентная ставка, при этом Банк не может:

- применять для расчета номинала дисконтного векселя, процентную ставку, превышающую предельную процентную ставку;

- выдавать дисконтный (не с нулевым дисконтом) вексель на срок, меньший или превышающий срок, на который установлена соответствующая предельная процентная ставка.

Например, векселеприобретатель перечислил в Банк 180 000 рублей для покупки дисконтного векселя сроком на 75 дней. Предельная процентная ставка на этот срок и сумму составляет 26 % годовых. Банк, исходя из финансовой ситуации, сложившейся в регионе, установил процентную ставку 24 % годовых, после чего номинальная сумма дисконтного векселя составит:

Рн = 180 000 * [1 + (75 * 24) / (365 * 100)] = 188 876 рублей 71 коп.

При расчете номинала дисконтного векселя, выданного сроком платежа «по предъявлении», применяется только процентная ставка, не превышающая процентную ставку, установленную Комитетом по ставкам. При этом срок с даты, следующей за датой составления векселя, по дату начала наступления срока платежа равен одному дню.

Например, Комитет по ставкам установил процентную ставку, равную процентной ставке по вкладу до востребования (2%). Векселеприобретатель перечислил в Банк 180 000 рублей для покупки дисконтного векселя сроком платежа «по предъявлении». Банк, исходя из финансовой ситуации, сложившейся в регионе, и договоренности с клиентом, установил для расчета номинала дисконтного векселя процентную ставку 0 % годовых, после чего номинальная сумма дисконтного векселя (с нулевым дисконтом) составит:

Рн = 180 000 * [1 + (1 * 0) / (365 * 100)] = 180 000 рублей.

Порядок исчисления дохода по дисконтным векселям может быть изменен Комитетом по ставкам.

Если дисконтный вексель предъявлен к оплате в срок платежа, указанный на бланке векселя, или после этого срока (в пределах срока давности), по векселю выплачивается только вексельная сумма (номинал векселя).

II. ПОРЯДОК СОВЕРШЕНИЯ ОПЕРАЦИЙ С ВЕКСЕЛЯМИ 7. ВЫДАЧА (РЕАЛИЗАЦИЯ) ВЕКСЕЛЯДата составления векселя совпадает (определяется) с датой зачисления денежных средств, перечисленных на покупку векселя, на счет Банка (далее – счет Банка).

Комитет по ставкам устанавливает максимальный и минимальный размер вексельной суммы (номинала) выдаваемого Банком векселя.

Комитет банка в пределах установленных Комитетом по ставкам размеров номинала векселя самостоятельно определяет максимальный и минимальный размер вексельной суммы (номинала) для подчиненных Банков.

Для выдачи векселя, номинал которого не соответствует (меньше или превышает) установленным Комитетом по ставкам границам, следует получить разрешение Комитета по ставкам в соответствии с порядком, изложенным в Приложении № 3.1.

Комитет по ставкам может устанавливать минимальный и максимальный объем средств, привлекаемых под векселя на соответствующий срок, в пределах которого Комитет банка имеет право устанавливать для подчиненных Банков минимальный и максимальный объем средств, привлекаемых под векселя на соответствующий срок.

Основанием для выдачи (реализации) векселя является Договор купли-продажи простого векселя Сбербанка России (вместе с Приложениями и Дополнениями, не противоречащими самому договору, а также не отменяющими пункты типового договора), именуемый далее – Договор. Договор составляется в двух экземплярах, один из которых остается в Банке, а второй передается первому владельцу векселя.

Вексель составляется на основании договора, подготовленного в соответствии с типовой формой (Приложение № 4), заключенного между Банком и первым владельцем векселя. Договор подготавливается уполномоченным работником и визируется юридической службой Банка.

Оригинал договора передается в бухгалтерию. После зачисления средств на счет Банка оригинал договора с поставленными на нем визами главного бухгалтера или его заместителя, подтверждающими факт поступления средств на счет Банка, передается в уполномоченную службу Банка.

Реализация векселя производится:

1. юридическим лицам, в том числе филиалам - резидентам Российской Федерации;

2. физическим лицам - гражданам Российской Федерации;

3. нерезидентам - с разрешения Комитета по ставкам и в соответствии с порядком, изложенным в Приложении № 3.2.

Вексель выдается:

1. юридическому лицу (филиалу), перечислившему на счет Банка денежные средства со своего счета, который может находиться:

- в Банке;

- в другой кредитной организации.

Наличные деньги в уплату за вексель от юридических лиц (филиалов) не принимаются.

Похожие работы

... », восьмой опрос среди основных участников вексельного рынка Москвы и др. городов России показал, что наиболее ликвидными банковскими векселями признаны: 1. Сбербанк 400 баллов 2. ОНЭКСИМ Банк 205 3. Инкомбанк 45 4. МЕНАТЕП 36 5. Автобанк 34 6. ...

... в целях расширения круга эмитентов. Это может привести к оттоку с вексельного рынка наиболее весомых заемщиков из первого эшелона и снижению интереса к векселю как инструменту. 4. ВЕКСЕЛЬНОЕ ОБРАЩЕНИЕ СБЕРБАНКА РОССИИ В настоящее время вексельный рынок состоит, в основном, из банковских векселей, лидером среди которых являются векселя Сбербанка России. Это объясняется тем, что по сравнению с ...

... и бухгалтерского учета определяется "Регламентом предоставления кредитов юридическим лицам Сбербанка России и его филиалам" от 8 декабря 1997г. № 285-р. Кредиты с применением векселей предоставляются на договорной основе с соблюдением основных принципов кредитования. С учетом параметров конкретной сделки при предоставлении кредита с применением векселей с заемщиком заключается один из следующих ...

... Депозитарий квитует документы и ценные бумаги переводятся в основной раздел счета клиента. Делается выписка и направляется клиенту о совершении операции. 3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ФОРМИРОВАНИЮ ПОЛИТИКИ СЕКТОРА ЦЕННЫХ БУМАГ ОМСКОГО ОТДЕЛЕНИЯ № 8634 СБЕРЕГАТЕЛЬНОГО БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИ3.1. Предоставление услуг по выдачи/погашению паев открытого Паевого Инвестиционного Фонда «Петр Столыпин» ...

0 комментариев