Навигация

Банковский надзор и пути совершенствования в России

73006

знаков

1

таблица

4

изображения

Во всех экономически развитых государствах регулирование банковской системы имеет приоритетное значение. Банкам в рыночной экономике отводится одновременно роль ведущих хозяйственных агентов и важнейших каналов воздействия на макроэкономические процессы. Исключительно важно их значение в поддержании стабильного социального климата. В большинстве стран банковский надзор рассматривается как одна из важнейших функций центрального банка и/или министерства финансов. Особенно велико его значение, в периоды нестабильного развития денежно-кредитных рынков.

В России в последнее десятилетие банковский надзор (в той форме, в которой он существует во всем мире) прошел путь от "младенчества" до "зрелости", постоянно обогащаясь новыми формами и инструментами. Но еще многое в этой области предстоит сделать.

Общая характеристика современного состояния банковской системы РоссииВ настоящее время в России действует двухуровневая банковская система. В нее входят Центральный банк Российской Федерации (Банк России) и кредитные организации, к которым относятся коммерческие банки и небанковские кредитные организации, а также филиалы и представительства иностранных банков. Формирование современной российской банковской системы происходило в весьма короткие сроки и совпало с периодом глубокого общеэкономического кризиса, сильнейшей инфляции в стране, что не могло не отразиться на ее состоянии.

Часть коммерческих банков, организованных на базе бывших государственных специализированных банков, даже войдя в этап подлинной экономической самостоятельности и провозгласив курс на универсализацию своей деятельности, сохранили за собой не только собственный экономический потенциал и создававшуюся на протяжении многих лет инфраструктуру, но и свою клиентуру и своеобразие выполняемых функций по ее обслуживанию. Будучи вынужденными продолжать работу с многочисленными клиентами, чье финансовое положение становилось все более затруднительным в связи с общим ухудшением экономической ситуации в стране, нарастанием неплатежей, эти банки становились заложниками проблем, решение которых мало зависело непосредственно от их собственной деятельности.

Отрицательное воздействие на финансовое положение банков оказало и предоставление ими в 80-х- начале 90-х годов централизованных кредитов государственным предприятиям, которые вследствие неперечисления им средств из бюджета во многих случаях оказались безнадежными должниками банков.

Высокая инфляция в первой половине 90-х годов создавала трудности для многих промышленных предприятий-заемщиков в изыскании денежных средств для погашения ими задолженности банкам из-за ухудшения соотношения между затратами на выпуск продукции и ценой ее реализации. В то же время инфляция позволяла банкам получать большие прибыли за счет существенного увеличения стоимости их посреднических услуг и тем самым порождала благодушное отношение банковского руководства к контролю за издержками и резервированию средств на покрытие убытков по безнадежным ссудам.

Чрезвычайно бурный рост числа банков в течение очень ограниченного промежутка времени проходил в условиях острого дефицита квалифицированных банковских специалистов (особенно руководителей и главных бухгалтеров) прежде всего для управления отдельно взятым банком, что вело к снижению требовательности к профессиональной подготовке банковских кадров. Это не могло не сказаться негативно на качестве управления кредитными организациями, а в конечном счете на уровне выполнения банками своих функций. Кроме того, в обстановке общей криминализации страны банковская сфера, которая всегда была привлекательной для мошенников, превратилась в предмет повышенного интереса со стороны разных категорий преступников. Большое число банков испытывает на себе прямые и опосредованные формы давления, и во главе многих кредитных организаций оказались люди с сомнительной репутацией. В подобных обстоятельствах появление проблем у таких банков стало неизбежным.

Сегодня ситуация в банковской сфере остается достаточно сложной. Только 35% общего числа российских банков в настоящее время отвечает всем критериям финансовой устойчивости. Еще столько же банков испытывают определенные, хотя и не вызывающие серьезных опасений, проблемы. Сохраняются внешние факторы, отрицательно влияющие на положение отдельных банков (кризисное состояние экономики, падение производства, неплатежи и т. п.), негативное воздействие которых усиливается существованием еще и внутренних причин (неквалифицированное управление банком, недостатки в учете и отчетности, слабость внутреннего аудита, отсутствие необходимых резервов, чрезмерные расходы на нужды банка и др.). Трудности количественного роста, с которыми сталкивались российские коммерческие банки на первом этапе своего существования (нехватка квалифицированных специалистов, помещений, оргтехники) уступили место проблемам иного порядка (недостатку капитала, ликвидности, надежных заемщиков; ограниченности сфер эффективного и прибыльного вложения средств; необходимости расширения ассортимента банковских продуктов, повышения их качества).

![]()

До начала реформирования банковской сферы, первый этап которого относится к 1987-1988 гг., когда были созданы пять государственных специализированных банков, в стране функционировали всего четыре банка (Госбанк СССР, Стройбанк СССР, Сбербанк СССР и Внешторгбанк СССР)

Параллельно с формированием банковской системы в ее современном виде происходило становление и совершенствование с учетом отечественной практики и мирового опыта системы регулирования деятельности коммерческих банков. В настоящее время функции надзора за кредитными организациями в нашей стране возложены на Центральный банк Российской Федерации, который призван осуществлять постоянный контроль за соблюдением кредитными организациями банковского законодательства, нормативных актов Банка России. Свои полномочия в области банковского надзора ЦБ РФ реализует через лицензирование банковской деятельности, документарный надзор, организацию и проведение инспекционных проверок на местах. Кроме того, Банк России занимается и вопросами санации проблемных банков.

В нашей стране заложена правовая основа банковского регулирования и надзора, в целом отвечающая принципам мировой практики. Правовое регулирование банковской деятельности в России осуществляется Конституцией Российской Федерации, федеральными законами «О Центральном банке Российской Федерации (Банке России)» и «О банках и банковской деятельности», другими федеральными законами и нормативными актами Банка России. Законодательно определена система экономических нормативов деятельности кредитных организаций, установлен порядок надзора за их соблюдением, определены санкции к кредитным организациям, допускающим нарушения федерального законодательства, нормативных актов и предписаний Банка России.

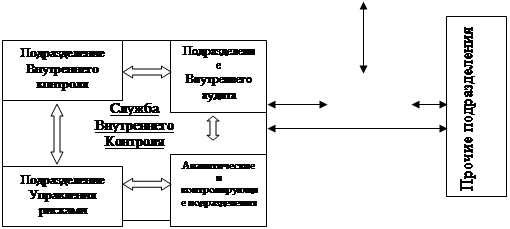

1.Система банковского надзора в России, ее цели и задачиОсновной целью банковского регулирования и надзора в России, как и в других странах, является поддержание стабильности банковской системы, защита интересов вкладчиков и кредиторов. Конкретные задачи, которые ставятся перед надзорными органами в каждый данный период времени, непосредственно определяются этой главной целью осуществления надзора за кредитными организациями и современным состоянием банковской сферы и социально-экономической ситуацией в стране в целом. На начальном этапе создания банковской системы в России к кредитным организациям предъявлялись относительно либеральные требования. Это объяснялось неразвитостью самой системы банковского надзора и задачей ускоренного формирования коммерческого банковского сектора, обусловленной прежде всего политическими целями. Позднее основной акцент в деятельности надзорных органов был перенесен на обеспечение надлежащего качества работы функционирующих кредитных организаций, их ликвидности и платежеспособности. В настоящее время в связи с обострением во всем мире проблемы обращения криминальных денег перед ЦБ РФ также поставлена задача разработки системы мер по предотвращению отмывания «грязных» денег через коммерческие банки нашей страны.

![]()

Приближение стандартов банковского надзора в России к международным является закономерным результатом развития российской банковской системы. Сложившаяся к настоящему времени в нашей стране система надзора за деятельностью кредитных организаций в значительной степени отвечает международным требованиям.

Федеральный закон «О Центральном банке Российской Федерации (Банке России)». Ст. 4, п. 7, ст. 55.

Все большее соответствие мировым стандартам совершенствуемых Банком России процедур создания новых кредитных организаций, надзора за банками достигается путем постепенного ужесточения требований, предъявляемых к кредитным организациям.

В последнее время изменена структура управления процессами регулирования и надзора за банковской деятельностью, заложен фундамент системы раннего реагирования, введены новые более жесткие экономические нормативы для кредитных организаций, устанавливается особый надзор за крупнейшими банками федерального уровня.

Похожие работы

... расчетов. В Комитет входят 9 европейских стран, а также США, Канада и Япония, представленные центральными банками и другими надзорными органами. Целью Комитета являются создание международной системы всеобъемлющего банковского надзора, а непосредственной задачей - развитие сотрудничества в разработке банковских нормативов и создание единых норм. В 1988г. Комитет разработал первое ...

... вовсе не установлена КоАП РФ в качестве административных наказаний. Перечень указанных мер достаточно велик, и содержится в различных нормативно-правовых актах. Несмотря на это, на практике встречается проблема применения Банком России к кредитным организациям такой меры воздействия как штраф. Помимо КоАП РФ возможность взыскания штрафа также предусмотрена ФЗ «О Центральном банке Российской ...

... с учетом замечаний предыдущих проверок. Все вышеобозначенные недостатки системы внутреннего контроля в дополнительном офисе № 5265 КБ «Сибирское О.В.К.», предопределили необходимость разработки в настоящей дипломной работе, ряда рекомендаций по совершенствованию системы банковского контроля, обозначенные ниже. ГЛАВА III. РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ БАНКОВСКОГО ...

... и совершенствования политической структуры общества существенно трансформируются функции Центрального Банка. За годы реформ значительные изменения произошли в деятельности Центрального банка российской Федерации. Дважды менялся закон «О Центральном банке Российской Федерации (Банке России)». Занимая особое место в системе властных структур, Банк России остается независимым органом денежно- ...

0 комментариев