Навигация

Августа 1998 г.произошел кризис

98368

знаков

0

таблиц

0

изображений

17 августа 1998 г.произошел кризис.

Большинство кредитов были валютными - деньги шли из-за рубежа, и их надо было размещать. И кредиты выдавались, несмотря на то, что менеджмент предприятий оставайся очень слабым, у большинства предприятий имелись скрытые убытки. Размер ссудной задолженности последние четыре года увеличивался: банки практически не требовали возврата долгов и даже перекредитовывали своих клиентов.

Итак, активы и пассивы банков росли одновременно. Раз увеличивались объемы привлеченных средств, росли и вложений банков, в основном, в государственные ценные бумаги и промышленные кредиты.

Разорившиеся банки сейчас упрекают в том, что они допустили сильный перекос в сторону ценных бумаг. Но кризис ударил даже по тем банкам, у которых в ГКО не было вложено ни рубля: «тонущие» предприятия утянули их за собой.

То, что банковский кризис имеет столь массовый характер, свидетельствует, что создавшаяся в августе ситуация не могла быть спрогнозирована заранее. Иначе к ней бы успели подготовиться. Если отказаться от сверхъестественных толкований случившегося, придется обратиться к объективным причинам.

Не только экспортеры, но и вся страна живет за счет продажи сырья, а цены на газ, нефть, металл резко упали - в 1,5-2 раза.

Раньше мировая цена нефти была около 20 дол. за баррель, рентабельность российской нефти составляла 4 дол., и страна жила за счет дележа полученной прибыли. Когда цены приблизились к себестоимости, есть стало нечего, цены же на импорт остались на прежнем уровне. При этом, нефтяные компании как показывали ноль прибыли, так и показывают. Это говорит о том, что деньги ходят другими путями, минуя налогообложение и искажая статистику. Если бы эта нефть не шла на экспорт, если бы мы сами производили из нее конечные продукты и потребляли их внутри страны, если бы развивали собственное сельское хозяйство и товары производили сами, мировой кризис на нас бы никак не повлиял.

Есть несколько видов пассивов - средств, на которые живет экономика - средства оборотные - то есть короткие - их нельзя использовать в инвестициях, это очень рискованно. А деньги населения - это, наоборот, те средства для долгосрочных вложений, на которые можно что-то «поднимать».

Во всем мире средства населения в виде вкладов в банки идут на развитие экономики, то есть являются реальными инвестициями, У нашего населения денег нет, вернее, оно хранит их под подушкой. По оценкам, это 70 млрд. дол. (Оценка основана на статистике: сколько наличной валюты ввозится в Россию, сколько вывозится, в основном «челноками». Другие категории лиц с наличными деньгами практически не связаны.)

Такие деньги на экономику России, для подъема которой требуются миллиарды долларов, все равно существенно повлиять не могут. Хотя банки в деньгах физических лиц заинтересованы.

Основную роль в банковской сфере России играет примерно треть коммерческих банков - бывшие специализированные и отраслевые банки со значительным участием государства в акционерных капиталах. Эти банки располагают наибольшим собственным капиталом, активами, количеством филиалов, позволяющих постоянно пополнять собственную кредитную базу, обороты.

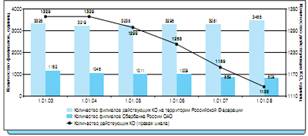

Тем не менее, Россия остается государством, где регионы с насыщенной финансовой инфраструктурой (Москва, Петербург, Урал и т. п.) соседствуют с областями, размером со среднее европейское государство, где банков практически нет. У нас приходится в среднем 1-2 банка (а без учета Москвы - 0,8 банка) на 100 тыс. россиян. Если даже учесть все филиалы, отделения, в том числе Сбербанка, Промстройбанка, Россельхозбанка и др., то одно банковское учреждение обслуживает 3 - 3,5 тыс. человек.

Россия - страна, в основном, мелких и средних банков. За очень ограниченный срок коммерческие банки воспроизвели в РФ разнообразие банковских, финансовых и иных институтов, существующих в других странах и некогда имевших место в России. Вместе с тем, еще оставляет желать лучшего качество обслуживания, набор услуг, которых на сегодня оказывается около 80 по сравнению с 200 - 250 за рубежом.

Происходит возрождение позабытых в России видов банков, других финансовых учреждений. Среди них: банки биржевые (Всероссийский биржевой, Российский национальный коммерческий и др.), страховые (АСКО-банк, Русский страховой), ипотечные (Ипотечный акционерный, Ипотечный стандартбанк и др.), земельные (Нижегородский межрегиональный земельный, Избанк, МКЗБ), инновационные (Инкомбанк, Альфа - банк, МАИБ, Инновационный банк экономического сотрудничества и др.), торговые (Европейский торговый, Внешторгбанк, Комторгбанк и др.), залоговые (РЭМ - банк), конверсионные (Конверсбанк), кредитные (Российский кредит, Московское и Российское кредитные товарищества, Маркетинг - банк), трастовые (Мострастбанк), инвестиционные (Международный инвестиционный, Восток-Запад, Восточно - Европейский инвестиционный, Межрегионинвестбанк), венчурные (Ва-банк).

Все банковские институты работают в своей рыночной нише, опирающейся на собственный круг клиентуры. В то же время в России ширится процесс универсализации банков, который несет объективный характер. При таком рыночном подходе легче выстоять в противоборстве с конкурентами, быстрее можно реагировать на изменения конъюнктуры.

Кредитная система России состоит из банков всех видов - универсальных и отраслевых, вновь созданных и организованных на базе спецбанков, столичных и “провинциальных”, банков с сетью филиалов и сконцентрировавших весь объем операций в одном учреждении. Многие банки, организованные на основе бывших государственных специализированных кредитных учреждений, обычно самые мощные.

Особую роль в кредитной системе России играет Сберегательный банк РФ. Широкая сеть филиалов, огромная финансовая мощь дает возможность Сбербанку предоставлять населению услуги, недоступные пока другим коммерческим банкам в таких масштабах: прием от граждан и инкассирование коммунальных, налоговых, страховых платежей, выплата пенсий и пособий, зарплаты. Ни один из коммерческих банков не выдает физическим лицам столько кредитов и по столь низким ставкам, как Сбербанк РФ, - на строительство жилья, обустройство крестьянских и фермерских хозяйств, на различные неотложные нужды, помощь малому и среднему бизнесу. Банком оказывается безвозмездная помощь малоимущим слоям, пенсионерам, инвалидам, детским, медицинским, здравоохранительным, учебным, культурным учреждениям.

В сложившейся ситуации в российской экономике большинство коммерческих банков пока ограничивает свою деятельность главным образом краткосрочными ссудами на посреднические мероприятия. Это не способствует эффективному использованию кредитных ресурсов в интересах производства и укрепления денежного обращения.

В настоящее время в деятельности крупных российских банков расширяется практика долгосрочного кредита на цели производственного и социального развития. Так, банки предоставляют предприятиям долгосрочный кредит на капитальные затраты, связанные с проведением инновационных мероприятий по увеличению производства, повышению качества и расширению ассортимента потребительских товаров и платных услуг, а также с расширением экспортной базы. Объектами кредитования являются затраты предприятия на техническое перевооружение, реконструкцию, строительство, долевое участие в создании совместных предприятий и производств, затраты на организацию и расширение материально-технической базы подсобных сельских хозяйств.

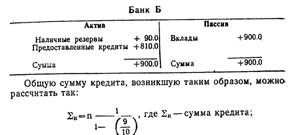

Рассматривая типовой бухгалтерский баланс коммерческого банка можно наблюдать существенное позитивное изменение в банковской системе России. Прежде всего, следует отметить высокие темпы роста собственного капитала банка. За 1998 год банк увеличил свой уставной фонд почти в 2 раза.

Кстати, число крупных кредитных учреждений с уставным капиталом свыше 100 млн. руб. за 1998 году удвоилось, однако их доля на финансовом рынке до сих пор не превышает 10%. По-прежнему кредитно-финансовая система России представлена в основном мелкими банками – 72 %, и средними банками – 18 %. [15]

Сегодня функции расчетно-кассовых операций для банков вышли на первый план, и скорость прохождения платежей по-прежнему очень важна. Привлечение пассивов и их размещение проводятся с гораздо большей осторожностью.

Сейчас в банки приходит новое поколение банкиров, с очень хорошим образованием. Это позволяет им производить серьезный анализ и вовремя реагировать на меняющуюся ситуацию: диверсифицировать активы. Кажется, что после кризиса доходная база банков резко сузилась. Но парадокс в том, что и раньше она была фиктивной. Банки должны идти в реальный сектор.

На современном этапе рыночных преобразований в экономике России роль банков резко возросла. С одной стороны, они активно способствуют движению экономики в сторону рынка, с другой - энергично помогают хозяйственному прогрессу важнейших ее секторов. Несмотря на инфляцию, коммерческие банки начинают финансировать промышленное и аграрное производство, торговлю, малый и средний бизнес.

4.3 Основные цели денежно-кредитной политики Банка России и принципы регулирования банковской сферы 4.3.1 Основная цель Банка России при проведении денежно-кредитной политикиБанк России в полном соответствии с редакцией Закона РФ "О Центральном банке Российской Федерации (Банке России)" считает своей главной текущей целью борьбу с инфляцией.

Политика Банка России по отношению ко всему банковскому сообществу подчинена этим целям и будет исходить из текущих макроэкономических реалий. В том числе иногда Банку России придется принимать непопулярные в банковских кругах решения.

Вместе с тем Банк России будет также защищать интересы банковской сферы там, где это будет необходимо.

4.3.2 Принципы регулирования банковской сферыБанк России считает, что система регулирования банковской сферы должна строиться на гармоничном сочетании прямого регулирования со стороны Банка России, а также самоорганизации и самоограничении участников банковского сообщества.

Банк России является основным органом, регулирующим банковскую сферу, и, конечно, он не может делегировать банковскому сообществу решение всех проблем регулирования. Однако есть сферы, где Банк России не только готов разделить с банками бремя регулирования, но и встречно призывает банки разделить с ним ответственность за это.

Банк России старается сделать банковское регулирование устойчивым и предсказуемым. Для этого он готов принимать во внимание мнение как банковских союзов, объединений и ассоциаций, так и мнение отдельных банков.

В соответствии с действующим законодательством ЦБ осуществлял регулирование быстро расширявшейся системы коммерческих банков. Главная цель здесь состояла в обеспечении надежности и устойчивости работы банковской системы, защите интересов вкладчиков. При этом ЦБ старался избегать излишнего регламентирующего вмешательства в их деятельность, хотя при явной необходимости такие меры осуществлялись. Наиболее значительная из них была связана с требованием повышения минимального капитала, что повлекло перестройку структуры коммерческих банков в сторону повышения удельного веса крупных и средних банков, а также увеличения числа банковских филиалов

Похожие работы

... необходимо разобраться в том, какие правила регулируют кредитование и как оно помогает фирмам получать капитал для своей коммерческой деятельности. 2 БАНКОВСКИЙ СЕКТОР В СОВРЕМЕННОЙ ЭКОНОМИКЕ 2.1 Цели банковского сектора Банковский сектор как один ключевых компонентов финансовой системы призван соответствовать целям, аналогичным тем, которые сформулированы для финансового рынка в целом ...

... . Такая политика государства удобна для эффективного сбора налогов, однако, при этом первостепенно важными становятся наличные деньги, драгоценности и оборот в теневой, а не открытой экономике (!). Проблемы банковской системы Весь денежный оборот в современном государстве обеспечивается и контролируется банковской системой. Её главной функцией является обеспечение денежных потоков предприятий и ...

... прирост общего объема кредитов нефинансовым организациям, что свидетельствует о растущей роли банковского сектора в поддержании инвестиционной активности в экономике. Наиболее значимую роль в удовлетворении спроса нефинансовых организаций на долгосрочные кредиты играют банки, контролируемые государством, и крупные частные банки. Суммарная доля данных групп банков в общем объеме кредитов сроком ...

... к квалификации, доплаты и надбавки, схемы премирования и др.). [20] ЗАКЛЮЧЕНИЕ Сравнительный анализ деятельности технопарков и Парка высоких технологий в Беларуси и аналогичных инновационных структур в странах ближнего и дальнего зарубежья позволяет сделать ряд следующих выводов. 1. Современные инновационные структуры в разных странах создаются, как правило, в период экономического спада, ...

0 комментариев