Капітал є основою для створення й організації банку, а також для його діяльності до часу накопичення достатнього обсягу залучених і позичених коштів;

Традиційний аспект діяльності банків від моменту їх заснування – залучення коштів на депозит

Криза платежів, яка призвела до неспачі обігових коштів, переважно у великих колективних підприємств;

Запозичені кошти комерційного банку

Затверджується Головою правління НБУ і доводиться до регіонального управління НБУ не пізніше ніж після 2-ох днів з дня проведення аукціону

Страхування вкладів на Україні та зарубіжний досвід

Навигация

Запозичені кошти комерційного банку

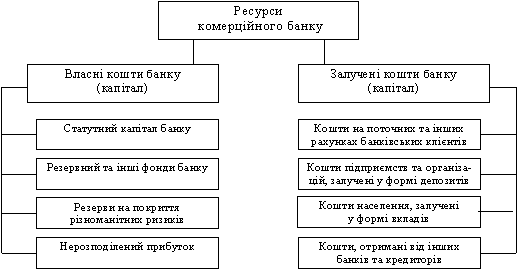

Банківські ресурси

119750

знаков

20

таблиц

3

изображения

4. Запозичені кошти комерційного банку.

Запозичений банківський капітал включає позички та позики. Слід чітко уявляти відмінності між цими поняттями. Позички – це кошти, які комерційні банки купують один у одного або в НБУ, а позики – це форма мобілізації додаткового грошового капіталу шляхом емісії й розміщення облігацій. Облігації відрізняються від акцій тим, що облігації не дають права їх власникам на участь у керуванні комерційним банком і тим, що акції випускаються без встановлення строку погашення, у той час як по облігаціях такий термін встановлюється. Тому кошти, отриманні комерційним банком за допомогою облігацій, не можуть вважатися власним капіталом. Вони свідчать про надання власниками облігацій зазначених коштів у розпорядження емітента у форму довгострокової позики. Власник облігації набуває права на одержання фіксованого прибутку по ній протягом терміну дії позики. З настанням терміну погашення облігації банк повертає власнику номінальну вартість цього цінного паперу.

Продаж облігацій може відбуватися або на підставі їхньої реалізації за договором із покупцями, або шляхом обміну на раніше емітовані облігації чи інші ЦП.

Якщо комерційний банк і надалі хоче утримувати у своєму обороті кошти, запозичені за допомогою облігацій, то він здійснює рефінансування попередніх випусків. Це відбувається шляхом викупу раніше випущених облігацій за рахунок коштів, отриманих від випуску нових незабезпечених грошових зобов’язань. Якщо умовами емісії передбачено, то облігації можуть бути конвертовані в прості акції, тоді залучені за х допомогою кошти переходять у власний капітал банку. Конвертованість облігацій дозволяє підвищити їх привабливість у колі покупців, оскільки дає можливість останнім придбати акції банку в найбільш вигідний момент. Власники облігацій ризикують менше ніж власники акцій, оскільки у випадку банкротства комерційного банку кредиторам кошти повертаються раніше ніж звичайним акціонерам. Щоб відрізняти кошти, що мобілізовані КБ за допомогою облігацій, від внесків і депозитів, треба зазначити, що при випуску облігації банк відіграє активну роль, ініціатива випуску належить йому, у той час як при залученні внесків роль банку пасивна.

Емісія облігацій регламентується законами України “Про господарські товариства” і “Про цінні папери та фондову біржу”.

Комерційний банк може випускати облігації для залучення позикових коштів лише за умови повної сплати усіх випущених ним акцій.

Одним із джерел поповнення комерційного банку є міжбанківський кредит. Терміни міжбанківських кредитів залежно від фінансового стану їх одержувача й стратегії кредитора можуть бути різними – як правило, від 1 дня до 6 місяців. Процентна ставка за міжбанківськими предметами переважно нижча ніж за кредитами, що надаються суб’єктам господарювання, і пов’язана з обліковою ставкою НБУ.

Банки – позичальники залучають кошти на умовах міжбанківського кредиту для розширення кредитного потенціалу, а також у зв’язку з необхідністю регулювання банківської ліквідності. При укладанні договору на міжбанківське кредитування, крім терміну його повернення, обумовлюється його обсяг, рівень процентної стави, порядок погашення (додаток № ). Як правило, при порушенні термінів погашення міжбанківського кредиту банк – кредитор використовує своє право на безспірне списання боргу, якщо ж банк – боржник, що запозичив міжбанківські кредитні ресурси не може своєчасно і в повному обсязі погасити борг за ними, то він терміново змушений звертатися до позик, переважно на невигідних для нього умовах, від інших банків, що негативно впливає на його фінансову стійкість. Найпростішим способом для оцінки стану використання запозиченого капіталу в цілому може бути переодичне визначення банком коефіцієнта зв’язаності залученого й запозиченого капталу. Зазначений коефіцієнт слід порівнювати. Це означає, що всі його залучені ресурси задіяні в обігу. Складнішим способом оцінки депозитів і залученого капіталу в цілому, що застосовувалися банком, є переодичне зіставлення розмірів залучених ресурсів, згрупованих за джерелами, термінами, обсягами процентних виплат , і визначення на цій підставі ефективному розміщення залученого й запозиченого капіталу залежно від утримання доходу за різними групами.

Міжбанківський ринок це один із сегментів ринку кредитних ресурсів. Його структура характеризується наявністю учасниками ринку (покупці і продавці), набором фінансових інструментів (депозити і кредити), організації, що утворюють інфраструктуру ринку (система комунікацій, інформаційна система, СЄП), наявність керівних органів, які впливають на конкуренцію.

Комерційні банки виходять на міжбанківський ринок з певною метою:

- або для надійного розміщення коштів (в цьому випадку банк виступає кредитором, його позиція на ринку в цьому випадку дадатня, тобто довга);

- або з метою оперативного залучення коштів (банк виступає в ролі позичальника, його позиція на ринку від’ємна, тобто коротка);

- і з метою отримання прибутку.

Одним із головних завдань на ринку межбанківських кредитів є приведення позицій до “нуля”.

Надання кредитів комерційними банками на межбанківському ринку регламентується наступним нормативними актами:

1. Закон України “Про банки і банківську діяльність”;

2. Цивільний кодекс України;

3. Нормативними актами НБУ (положення про кредитування);

4. Статутом комерційного банку;

5. Кредитним договором.

При кредитування комерційними банками один одного, банк - позичальник надає такі документи банку – кредитору:

1. заява на одержання міжбанківського кредиту;

2. установчій договір;

3. копію статуту, що засвідчена нотаріально;

4. копію ліцензії на проведення банківських операцій, завірену нотаріально;

5. картка із зразками підписів та відтиском гербової печатки, що завірена нотаріально;

6. баланс на поточну звітну дату;

7. розрахунок економічних показників на поточну звітну дату;

8. показники діяльності КБ;

9. форма забезпечення і строкове зобов’язання

Банк – кредитор після ретельної перевірки і аналізу даних документів визначає кредитоспроможність банка-позичальника за такими даними:

- сумою активів балансу банку;

- сумою власних коштів банку;

- сумою прибутку до оподаткування;

- залишком кредитної заборгованості;

- сплаченим розміром статутного фонду;

- часткою одержаного міжбанківського кредиту в пасивах балансу банку;

- часткою строкових депозитів в пасивах балансу банку;

- виконання економічних нормативів.

Після цього приймається рішення про можливість надання міжбанківського кредиту і укладається кредитний договір (додаток №13), але сума кредиту обмежується трьохкратним розміром власних коштів банку позичальника. Договір укладається 2-ух примірниках підписується кредитором і позичальником, скріплюється печатками, один примірник – позичальнику, другий з іншими документами зберігається у кредитора.

Надається і погашається кредит безготівкою через кореспондентські рахунки банків, що відкриті в регіональному управлінні НБУ. Це була наведена схема надання міжбанківського кредиту за разовою кредитною угодою. Цей процес буде трудомісткий, тривалий і потребує значних витрат і професійних навичок працівників банків.

Існує набагато простіший і ефективніший метод проведення міжбанківського кредиту. Від здійснюється за допомогою оформлення спеціальної генеральної угоди, яка передбачає надання банками один-одному документів. В цій угоді визначається порядок укладання і підписання кредитних договорів, порядок здійснення розрахунків, відповідальність сторін, реквізити банків, та списки працівників банку, які ведуть переговори і укладають угоди. Переговори можуть здійснюватись телефоном, в розмові обумовлюють суму кредиту, термін, процентну ставку, мету тощо. Угода після цього вважається укладеною і дві сторони починають оформляти документи і обмінюватися ними за допомогою електронної пошти. Також комерційні банки можуть запозичити кошти в Національному банку України шляхом одержання кредитів через закриті кредитні аукціони. Загальне керівництво і відповідальність за проведення кредитних аукціонів покладені на аукціонний комітет, персональний склад якого визначається і затверджується правлінням НБУ. Єдиним продавцем кредиту на кредитному аукціоні є НБУ. Проведення кредитних аукціонів проводиться на підставі постанови від 20.05.94 р. №97 “Про проведення закритих кредитних аукціонів з продажу кредитів в НБУ”.

НБУ надає кредити комерційним банкам на такі цілі:

- використовуються для задоволення тимчасових потреб банків (для забезпечення ліквідності, і тимчасових потреб);

- для кредитування цільових програм пов’язаних з реорганізацією, модернізацією виробництва.

Комерційні банки допускаються до участі у кредитних аукціонів якщо вони дотримуються таких вимог:

- отримали ліцензію на здійснення банківської діяльності на території України;

- занесені в республіканську книгу реєстрації банків, валютних бірж та інших кредитно-фінансових установ;

- якщо виконують встановлені НБУ економічні нормативи;

- дотримуються порядку формування обов’язкових резервів;

- своєчасно подають до НБУ встановлену звітність;

- повертають раніше отримані кредити не допускаються до участі аукціонах відділення та філії комерційних банків, та банки, що здійснюють свою діяльність на Україні менше 1 року від дати реєстрації.

Умовою допуску до кредитного аукціону є дотримання комерційним банком таких вимог:

- один банк не може одержати не більше 50% запропонованого обсягу кредитів на кредитному аукціоні; (приклад №5)

- сума заборгованості по кредитах НБУ з урахуванням поданої заявки на купівлю кредитів на даному кредитному аукціоні не повинна перевищувати п”ятикратного розміру власного капіталу банку, розрахованого на основі останнього балансу (приклад №6).

Закритий аукціон забезпечує створення рівноправних умов доступу комерційного банку до централізованих кредитних ресурсів.

Рішення про дату аукціону, обсяг кредиту, цілі на які вони надаються та початкову % ставку приймається НБУ.

Повідомлення про проведення кредитного аукціону надсилається комерційним банком не пізніше ніж за 10 робочих днів до дня його проведення.

На кредитному аукціоні заявки задовольняються в міру зниження запропонованої в них процентної ставки, починаючи з найвищої. У випадку, якщо два або декілька учасників кредитного аукціону пропонують однакову % ставку. А обсяг кредитів, що залишилися на продаж, недостатній для задоволення усіх заявок з однаковою % ставкою, рішення про задоволення тієї або іншої заявки приймає аукціонний комітет (приклад № ).

1. Аукціонний комітет надсилає до регіональних управлінь НБУ повідомлення про проведення аукціону. В ньому вказується:

- день

- умови проведення

- термін

- початкова % ставка

- мінімальна сума кредиту для 1 банку.

2. Комерційні банки надсилають аукціонному комітету НБУ заявки відповідної форми. З повідомленням одночасно надсилається електронною поштою ще одне повідомлення банку про бажання взяти участь у кредитному аукціоні. Серед членів аукціонного комітету визначається особа, що веде журнал обліку отриманих заяв.

Похожие работы

... депозитну угоду і документи з відкриття депозитного рахунку. 5.2. Самостійно повторити матеріал та розглянути інформаційні джерела, рекомендовані до тем 4, 6 з 1-го та 2-го модулів дисципліни „Банківські операції”. Практичне заняття-тренінг 6 Розрахунково-касове обслуговування фізичних осіб Питання для опрацювання 1. Правила надання консультацій клієнтам з питань оформлення розрахунково ...

... набуває необхідність приведення української законодавчої бази у відповідність до загальноєвропейських стандартів і визначення її чітких правових критеріїв. РОЗДІЛ 2. СКЛАД, СТРУКТУРА І ЕКОНОМІЧНА КЛАСИФІКАЦІЯ БАНКІВСЬКИХ РЕСУРСІВ 2.1 Банківські ресурси, їх види та класифікація Комерційні банки є насамперед підприємствами, що спеціалізуються на посередницькій діяльності, яка пов’язана, з ...

... : від 20% до 35%; строкових депозитів: від 15% до 25%; міжбанківських кредитів: не вище 5%. Розділ III. Удосконалення механізму організації ресурсної бази банків в Україні 3.1 Удосконалення методів організації ресурсної бази банків в Україні На даний час для підвищення прибутковості діяльності банку та зміцнення його позицій у висококонкурентному середовищі на перший план виходить ...

... . З метою ефективності здійснення депозитної політики комерційним банкам доцільно розробляти відповідний меморандум. На жаль, це питання не знайшло адекватного відображення як у теорії банківської справи, так і в практичній діяльності банків України. У західних банках розробці меморандуму депозитної політики, якою відають служби стратегічного планування, казначейства та маркетингу, приділяють ...

0 комментариев