Навигация

1. На макроуровне

-Ослабить денежное ограничение. Ликвидировать задолженность по зарплате , что

оживит потребительский рынок, соответствено улучшит состояние импортеров и торговых компаний и уменьшит невозвраты кредитов с их стороны ,

Увеличение предложения денег несколько снизит процентные ставки ( при этом важно , чтобы рост предложения денег не оказался избыточным и не привел к росту инфляции ) , что окажет позитивное влияние на все секторы хозяйства . В частности , новый виток промышленного спада удастся предотвратить в самом его начале .

- Снизить ставку рефинансирования , восстановить в ограниченных объемах централизованное финансирование банковской системы .

2. На микроуровне:

- Уменьшить административные расходы, включая сокращение финансирования фондов заработной платы.

- В условиях нестабильности финансового рынка, повысить доходы за счет вложения средств прежде всего в высоколиквидные ценные бумаги ( ГКО, ОГСЗ , ОФЗ );

- Расширить банковские услуги с целью привличения нового клиента .

- Снизить кредитный риск на основе анализа кредитоспособности заемщика: это поможет уменьшить убытки за счет непогашенных долгов.

На этапе преодоления проблемы, банку целесообразно выдавать только обеспеченные кредиты ( например , под акции и облигации, векселя и товаросопро-

водителеные документы ,дебеторские счета ,закладные под автомобиль или другой вид движимого имущества или недвижимость, поручительство ,гарантии ) или работать с тем клиентом, с которым установлены длительные тесные отношения.

3. На макроуровне

-Задать динамику обменного курса в соответствии с текущей инфляцией . тогда влияние курса будет наиболее нейтральным , восстановится нормальное соотношение между ценами валютных и рублевых кредитов . Также это окажет благоприятное воздействие на доходы экспортеров , которые являются важными клиентами банка

- В законодательном порядке ввести обязательное страхование наиболее рисковых банковских операций , а также вкладов граждан .

4. На микроуровне

- Максимально диверсифицировать банковский портфель ценных бумаг как в отношении обеспечения качества акций , так и в отношении географического (терри-

ториального ) распределения ценных бумаг и сроков их погашения .

- При реализации рациональной инвестиционной политики , банку следует использовать определенную структуру сроков погашения ценых бумаг , называемой поддержанием ступенчатой структуры ценных бумаг , в результате которой высвобождающиеся с истечением срока погашения ц.б. могут реинвестироваться в новые виды ц.б. с самыми длительными сроками погашения и наибольшей нормой доходности .

5. На макроуровне

- Уменьшить налоговый пресс

- Сократить норму обязательного резервирования

Прежде всего это создаст банку дополнительные активы , правильное управление которыми принесет прибыль.

6. На микроуровне

- Для снижения кредитного риска банку следует предерживаться следующей техники кредитования:

- предоставлять ролловерные кредиты

- предоставлять синдицированные (консорциальные ) кредиты

- В условиях рыночной неопределенности , банк должен строго соблюдать нормативы ликвидности баланса , установленных ЦБ РФ :

- отношение капитала банка к его обязательствам ( min 1/15-1/25 )

- отношение суммы задолженности по кредитам к сумме расчетных, текущих счетов , вкладов и депозитов ( 0.7-1.5 )

- отношение суммы ликвидных активов к сумме расчетных, текущих счетов, вкладов и депозитов ( не выше 0.2-0.5 )

- соотношение суммы ликвидных активов к общей сумме активов банка ( 0.2-0.5 )

- соотношение суммы ликвидных активов к сумме обязательств банка по счетам до востребования ( 0.2-0.3 )

- соотношение активов банка сроком погашения свыше одного года к обязательст вам по депозитным счетам, кредитам на срок свыше одного года ( 1.0-1.5 )

- Для эффективного инвестирования средств банку целесообразно принять участие в залоговом аукционе , так как в этом случае он приобретает не только высоколикидные ц.б. , но и гарантированный высокий доход ,а также возможность стать собственником высокорентабельных предприятий в случае непогашения займа государством.

Оценка реализуемости альтернатив

Оценка производится на основе критерия реализуемости на заданном интервале времени ( 1996- начало 1998 гг )

| альтернативы | 1 | 2 | 3 | 4 | 5 | 6 |

| оценка в баллах | 7 | 8 | 6 | 9 | 7 | 9 |

Таким образом, наименьшая возможность реализации наблюдается у альтернатив, связанных с макроэкономической стабилизацией ( их выполнение приходится на 1996-1998 гг). Однако , в силу важности , их исключение считается нецелесообразным.

Формулирование критериев

Для выбора наиболее оптимального метода решения проблемы ( альтернативы ) , будем использовать следующий набор критериев :

1) степень благоприятствования экономической ситуации

2) политическая стабильность 3) эффективность кредитной и инвестиционной деятельности банка 4) уровень инвестиционного риска 5) степень развития банковского сектора

Определение показателей , соответствующих каждому критерию:

1 для определения степени благопритствования экономической ситуации

-уровень спада производства

-уровень безработицы

-уровень инфляции

-уровень жизни населения

2 для определения политической стабильности

-прогнозируемость политической ситуации

-постоянство законодательной базы

3 для определения эффективности кредитной и инвестиционной деятельности банка

-уровень дохода от кредитной и инвестиционной деятельности банка

4 для оценки уровня инвестиционного риска

-по динамике изменения процентных ставок

-по динамике изменения доходности ценных бумаг

-по опыту прошлых лет

5 для оценки степени развития банковского сектора

-по количеству банков

-по диапазону банковских услуг

-по качеству выполнения функций банками

-по соотношению крупных и мелких банков

5 этап

1 Сравнительный анализ альтернатив

Для повышения качества выбора наиболее эффективного метода решения проблемы, следует объединить альтернативы в некоторые совокупности: 1-2, 3-4 ,5-6 .

В системе многокритериального анализа методов решения задач пременем метод взвешенных сумм (пусть все критерии равноценны ), по 10-ти бальной оценке.

| критерии\альтернативы | 1-2 | 3-4 | 5-6 |

| 1 | 7 | 8 | 6 |

| 2 | 5 | 8 | 9 |

| 3 | 6 | 9 | 9 |

| 4 | 9 | 6 | 8 |

| 5 | 8 | 7 | 7 |

| е | 35 | 38 | 39 |

В соответствии с полученными результатами имеем

Похожие работы

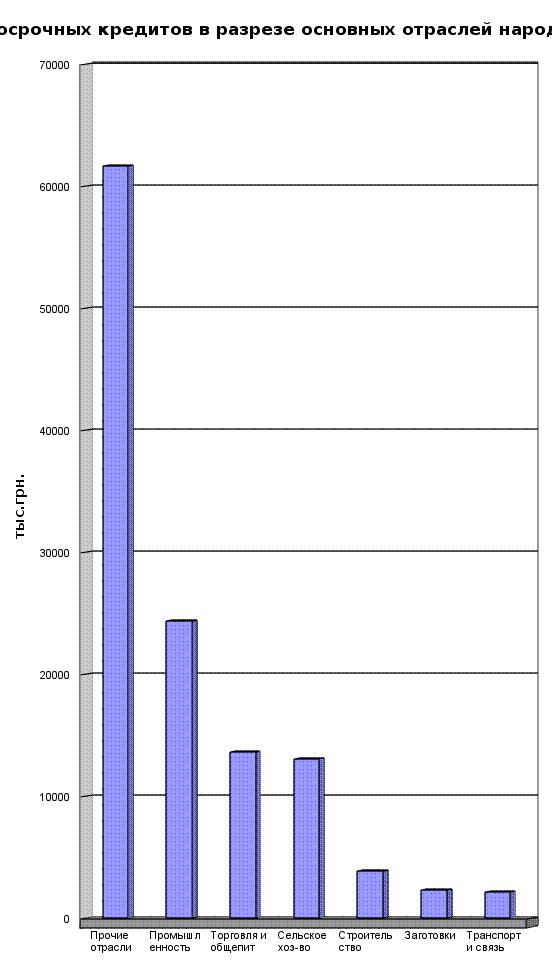

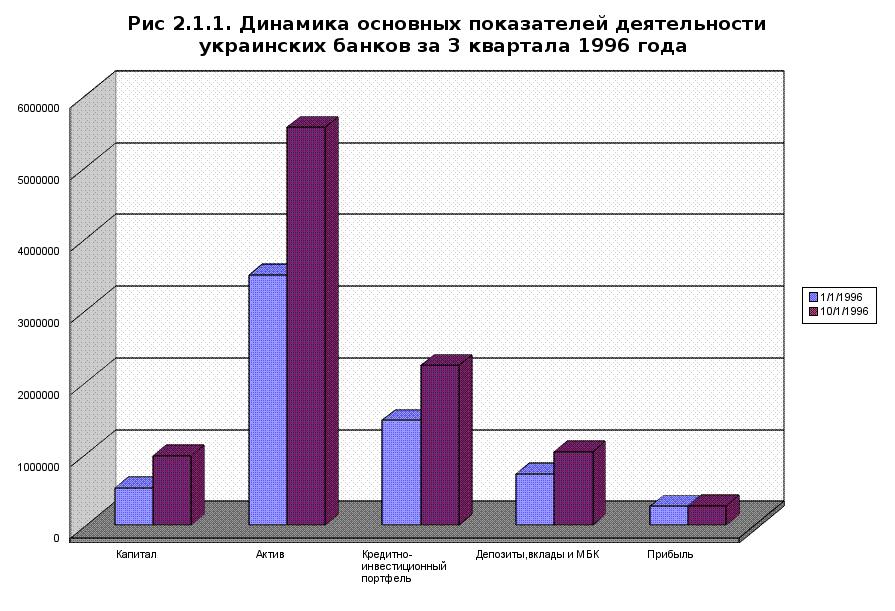

... на 01.04.97 г.................................. РЕКОМЕНДАЦИИ ПО СТАБИЛИЗАЦИИ ПОЛОЖЕНИЯ БАНКОВСКОЙ СИСТЕМЫ УКРАИНЫ. В данной работе, посвященной деятельности коммерческих банков Украины и Крыма проанализировано состояние банковской системы в 1996 году, дана краткая характеристика ее элементов и проведен анализ деятельности коммерческих банков Крыма и Украины в целом. Основной акцент сделан на ...

... государственные почтово-сберегательные кассы, административно подчиняясь почтовому ведомству, смогли привлечь крупные финансовые ресурсы. 3. Сравнение банковских систем РФ и Японии Показатель Россия Япония 1.Банковская система Двухуровневая банковская система: -Центральный банк РФ -кредитные организации, а также филиалы и представительства иностранных банков ...

... практический характер. Результаты, полученные в работе, могут быть использованы в дальнейших исследованиях по управлению риском и могут быть применены в банках. Глава 1. Обзор моделей оценки кредитного риска 1.1. Понятие качества и прозрачности методик Проблема количественной оценки и анализа кредитных рисков и рейтингов заемщиков и создания резервов на случай дефолта является ...

... в банк их собственником или третьим лицом по поручению и за счет владельца для хранения на определенных условиях. Операции, связанные с привлечением средств во вклады являются основным источником формирования банковских ресурсов. Депозитным может быть любой открытый клиенту в банке счет, на котором хранятся его денежные средства, включая активно - пассивные счета при наличии на них кредитового ...

0 комментариев