Навигация

1.3.2.1. Das Kennzeichnende

der Kreditfinanzierung

Kreditfinanzierung ist die Aufnahme von Zahlungsmittel gegen Entgelt (Zinsen) von Personen oder Institutionen, die sich mit diesen Einlagen nicht am Betrieb beteiligen, sondern sie als Darlehen geben wollen. Nur ausnahmsweise handelt es sich bei den Kapitalgebern um Eigentumer des Betriebes (Gesellschafterdarlehen). Die Kreditfinanzierung wird auch als Fremd- oder Beleihungsfinanzierung bezeichnet.

Die wesentlichen Merkmale der Kreditfinanzierung sind die Vereinbarung einer festen, in ihrer Hohe genau bestimmten Ruckzahlungsverpflichtung, die zeitliche Befristung der Uberlassung der Zahlungsmittel, die Vereinbarung eines – festen oder variablen – Entgeltes fur die zeitliche Nutzung und die Verpflichtung, die vereinbarten Zinsen auch dann zu zahlen, wenn der Betrieb mit Verlust arbeitet, sowie im allgemeinen das Fehlen eines rechtlich zugesicherten Einflusses der Kapitalgeber auf die betriebliche Willensbildung. Allerdings kann der tatsachliche – und gegebenfals auch vertraglich abgesicherte – Einfluss des Kapitalgebers betrachtlich sein, wenn der kreditnehmende Betrieb auf den Kredit angewiesen ist und fur ihn keine gunstigere Ausweichmoglichkeit besteht.

Je nach Dauer der Uberlassung der Zahlungsmittel wird in langfristige, mittelfristige und kurzfristige Kreditfinanzierung unterschieden. Es gibt jedoch kein zwingendes Kriterium fur die Abgrenzung. Die Grenzen sind mehr oder minder willkurlich.Recht unterschiedlich wird ein Kredit als kurzfirstig bezeichnet, wenn die Dauer der Uberlassung einen Zeitraum zwischen drei Monaten und einem Jahr nicht ubersteigt. Er gilt im allgemeinen als mittelfristig, wenn der Kredit spatestens nach vier Jahren zuruckzuzahlen ist, und als langfristig, wenn das Kreditkapital fur mehr als vier Jahre zur Verfugung steht.

1.3.2.2.Kurzfristige Kreditfinanzierung

Die hauptsachlichen Formen kurzfristiger Kreditfinanzierung sind Lieferantenkredite, kurzfristige Bankkredite in ihren verschiedenen Varianten und Kundenvorauszahlungen.

Der Lieferantkredit ist im allgemeinen ein Kredit, den der Lieferant seinem Abnehmer dadurch gewahrt, dass er ihm die geldliche Gegenleistung fur das verkaufte Gut stundet. Die Tilgung geschieht durch die tatsachliche Bezahlung der gekauften Guter.

Kundenvorauszahlungen sollen den Betrieb in die Lage versetzen, den durch den Auftrag des Kunden hervorgerufenen Zahlungsmittelbedarf zu decken.Ihre Tilgung erfolgt in Form der Lieferung der in Auftrag gegebenen Leistungen.

Kurzfristige Bankkredite kommen hauptsachlich in der Form des Kontokorent-, des Diskont- und des Lombardkredits vor. Vielfach werden als kurzfristige Bankkredite allerdings auch noch der Avalkredit und der Akzeptkredit genannt. Hier handelt es sich aber nicht um eine Kreditgewahrung durch Uberlassung von Zahlungsmitteln, sondern die Bank leiht gleichsam den Kunden ihre Kreditwurdigkeit, zum Beispiel durch das Akzeptieren des auf sie gezogenen Wechsels, und schafft auf diese Weise lediglich die Voraussetzungen fur die Aufnahme von Krediten.

1.3.2.3.Langfristige Kreditfinanzierung

Die wichtigsten Formen langfristiger Kreditfinanzierung sind Bankkredite in Form eines langfristigen Dahrlehens sowie Anleihekredite auf Grund der Ausgabe von Schuldverschreibungen und ungestuckelten Schuldscheinen (Schuldscheindarlehen).

Die langfristigen Darlehen werden vor allem von den Realkreditinstituten – privaten Hypothekenbanken und offentlich-rechtlichen Grundkreditanstalten – und den Spezialkreditinstituten – wie etwa der Kreditanstalt fur Wiederaufbau – sowie den Girozentralen und den Sparkassen gewahrt,die bei ihren Ausleihungen auf den „Bodensatz“ der sich bei ihnen kurz-, mittel- und langfristig ansammelnden Mittel zuruckgreifen. Die Kredite der genannten Institute werden im allgemeinen nur im Rahmen erstrangiger Sicherheiten ausgegeben, bei Realkreditinstituten fast ausschliesslich im Rahmen erstelliger Hypotheken. Die Ruckzahlung der Darlehen geschieht normalerweise entweder durch regelmassig zu leistenden gleichbleibende Annuitaten, die sich aus – im Laufe der Zeit steigenden – Tilgungsquoten und – im Laufe der Zeit zuruckgehenden – Zinsbetragen zusammensetzen, oder durch regelmassige Zahlung gleicher Tilgungsbetrage.

1.ФИНАНСИРОВАНИЕ В ГЕРМАНИИ

Германия как страна с высокоразвитой экономикой очень интересна для нас, поскольку нашей экономике необходим опыт существования в рыночных условиях.

Деятельность предприятия при рыночной экономике тесно связана с финансированием. Финансирование определяется как привлечение и заем денежных средств для целей предприятия различных видов.

1.1.Классификация источников

финансирования

Большинство денежных средств, которые предоставляются предприятием в отдельный момент времени для выплат различных видов, появляются, как правило, благодаря сбыту продукции предприятия и продаже не очень необходимых, чаще материальных, основных и оборотных средств или возврата ранее временно предоставленных третьим лицам денежных средств. Большая часть этих денежных средств представляет собой в общем случае возмещение тех денежных средств, которые в свое время расходовались на приобретение необходимых производственных факторов для производства и реализации продукции или предоставлялись в распоряжение заемщиков. В этом отношении речь идет о финансировании за счет обратного притока средств.

Иногда денежные средства, поступающие на предприятия с рынков сбыта за счет реализации продукции могут превосходить в своей сумме те денежные средства, которые со своей стороны были затрачены предприятием на приобретение производственных факторов. Денежный излишек, возвращающийся на предприятие в результате товарооборота представляет собой превышение полученных денежных средств над израсходованными. В этой связи нужно говорить о финансировании за счет излишка.

Финансирование за счет обратного притока средств и финансирование за счет излишка вместе образуют самофинансирование. Вводя понятие о самофинансировании, тем самым выражают, что мобилизация заранее подготовленных денежных средств осуществляется самим предприятием, то есть без дополнительных усилий со стороны владельцев предприятия или же внешних кредиторов.

Другая основополагающая возможность финансирования состоит в том, чтобы к определенному моменту времени привлекать необходимые денежные средства посредством денежных вкладов от третьих лиц. Это финансирование обозначается как финансирование за счет денежных вкладов. Если термин внутреннее финансирование предпочитается термину самофинансирование в качестве общего понятия для финансирования за счет обратного притока средств и финансирования за счет излишков, то и термин внешнее финансирование предпочитают термину финансирование за счет денежных вкладов. Если денежные средства предоставляются в обмен на приобретение прав собственности на предприятие, тогда говорится о паевом финансировании, или же о кредитном финансировании.

Рисунок 1 показывает классификацию видов финансирования по источникам финансирования.

Финансирование

Финансирование

![]()

Самофинансирование Финансирование за

Самофинансирование Финансирование за

![]()

счет денежных вкладов

счет денежных вкладов

![]()

![]() Финансирование за счет Паевое

Финансирование за счет Паевое

обратного притока средств финансирование

Финансирование за Кредитное

счет излишков финансирование

Рис.1. Классификация видов финансирования по источникам финансирования

Кроме представленной здесь классификации видов финансирования по источникам финансирования в литературе употребляется также классификация, которая строится на понятиях финансирования за счет собственных средств и финансирования за счет привлеченных средств. Оба вида финансирования ведут к повышению объема капитала, в одном случае собственного капитала, в другом – привлеченного. Чтобы смочь полностью раскрыть все источники финансирования, в соответствующей данной теме литературе финансирование за счет обратного притока средств дополнительно показывается как финансирование без изменения объема капитала, часто обозначается как финансирование из или за счет перераспределения имущества или также из или за счет высвобождения капитала.

Из рисунка 2 становится ясной связь этой классификации с внутренним и внешним финансированием.

![]()

![]()

![]() Финансирование

Финансирование

Финансирование за Финансирование за Финансирование за

счет привлеченных счет собственных средств счет перераспреде-

счет привлеченных счет собственных средств счет перераспреде-

средств ления имущества

Кредитное Паевое Финансирование за

![]()

![]()

![]()

![]() финансирование финансирование

счет излишков

финансирование финансирование

счет излишков

Внешнее Внутреннее

финансирование финансирование

Рис.2.Переход к внешнему и внутреннему финансированию ![]()

В литературе частично принимается еще далее идущая классификация. Так финансирование за счет резервов показывается как особая форма финансирования за счет привлеченных средств, наряду с этим финансирование за счет амортизационных отчислений относят к финансированию за счет обратного притока средств (или же по показанной выше терминологии к финансированию за счет перераспределения имущества или за счет высвобождения капитала).

1.2.Самофинансирование

1.2.1.Финансирование за счет обратного

притока средств (финансирование без

без изменения фонда капитала)

Особой характеристикой финансирования за счет обратного притока средств является то, что при таком финансировании фонд капитала предприятия не увеличивается и поэтому с помощью финансирования за счет обратного притока средств не может удовлетворяться возрастающая потребность в капитале. Поступающие денежные средства представляют собой возврат тех денежных средств, которые раньше были выплачены третьим лицам за товары и услуги необходимые для осуществления производственных процессов или временно были предоставлены третьим лицам в качестве заема и которые были впоследствии привлечены или переданы третьими лицами. И исключительно так происходит обратный приток освобожденных денежных средств, которые до этого были инвестированы.

Особое значение в рамках финансирования за счет обратного притока средств придается разрыву по времени между моментом использования денежных средств и их реинвестирования в средства производства – потенциальные факторы. Если исходить из того, что, поступления за все услуги, выполненные с помощью определенных производственных факторов, должны освободить денежные средства, связанные в этих производственных факторах, так получается такое положение, что в течение срока действия потенциальных факторов оборотных средств на предприятие непрерывно обратно поступают денежные средства, однако вначале не требуется производить реинвестиции в эти потенциальные факторы оборотных средств. Итак, в свободном распоряжении предприятия до последующей реинвестиции находятся первоначально временно инвестированные денежные средства, при этом не оказывается отрицательное воздействие на способность предприятия производить продукцию в течение периода.

Поскольку временно свободные денежные средства не должны держаться, как неиспользующиеся денежные средства, то до момента реинвестирования они могут либо не выводиться из производственного кругооборота либо использоваться для других производственных инвестиций, если можно ожидать, что в момент необходимой реинвестиции денежные средства высвободятся, или же денежные средства соответствующей величины могут использоваться в другом месте. В первом случае предприятие может выполнить прежний объем выпуска продукции с использованием меньшего объема капитала, в то время как во втором случае получим временное расширение производственной мощности.

1.2.2.Финансирование за счет излишков.

Финансирование за счет излишков это инвестирование из той части поступающих с рынков сбыта на предприятие денежных средств, которая превосходит объем ранее произведенных вложений. Это финансирование предполагает наличие постоянной прибыли, которая рассчитывается на основе не компенсируемых поступлений и выплат. Так как нельзя точно определить прибыль для отдельных процессов и периодов предприятия, а только ее можно определить при завершении производственного цикла для общего периода предприятия, то, нельзя ничего, как уже подчеркивалось, объективно сказать о доле финансирования за счет излишков в процессе самофинансирования за какой-либо отдельно взятый период.

В литературе довольно часто без разъяснений приведенных возражений величину финансирования за счет излишков приравнивают к величине фактической прибыли за период.

Финансирование за счет излишков происходит в тот момент, когда денежные средства вводятся или инвестируются из процесса оборота и когда эти денежные средства превышают эквивалент вложений в производственные факторы. Как правило, использование этого источника финансирования не состоит в немедленной выплате прибыли. Излишек используется многократно в месте с поступающими из оборота доходами для различных производственных целей.

1.3.Финансирование за счет вкладов.

1.3.1.Паевое финансирование.

Под паевым финансированием понимается предоставление денежных средств из вкладов в уставной капитал. Вклады осуществляются в форме денежных средств, в редких случаях – в форме вещевых вкладов. В общем, вещевые вклады можно истолковать таким образом, что собственники капитала сначала предоставляют в распоряжение предприятия денежные средства, посредством которых предприятие потом приобретает товары у собственников капитала.

Особой характеристикой паевого финансирования является принятие на себя риска капитала, вытекающего из производственной деятельности, причем ответственность может выходить и за пределы вложенных денежных средств, также как и зависимость от успеха необходимого вознаграждения. Владельцы предприятия не претендуют на твердое возмещение убытков, однако, имеют право на прибыль, полученную в ходе хозяйственной деятельности.

Паевое финансирование подразделяется по причине финансирования на финансирование для основания предприятия и финансирование для расширения предприятия. При финансировании для основания предприятия денежные средства предоставляются для первичного финансирования, и они должны приводить в движение денежный и товарный кругообороты производства. Напротив финансирование расширения используется, чтобы расширить объем производства. Наряду с этим увеличение суммы денежных средств, вложенных вкладчиками, может служить исключительно изменению структуры капитала; денежные средства используются тогда для возврата кредита.

1.3.2.Кредитное финансирование.

1.3.2.1.Характерные приметы

кредитного финансирования.

Кредитное финансирование это заем денежных средств за возмещение (проценты) от физических и юридических лиц, которые с этими вкладами не получают долю предприятия, однако они хотят предоставлять эти денежные средства как заем. Только в исключительных случаях речь идет об инвесторах, которые являются владельцами предприятия (заем предоставленный обществу его членом). Кредитное финансирование обозначается также как внешнее финансирование или как финансирование за счет ссуды.

Существенным признаком кредитного финансирования является соглашение о постоянном в своей величине точно определенном обязательстве о возврате денежных средств, назначении срока передачи денежных средств, соглашение о постоянном или переменном возмещении за временное использование денежных средств, а также обязательство платить договорные проценты, если предприятие работает с убытком или же кредитор не имеет надежного правового влияния на принятие производственных решений. Конечно, фактическое, и в данном случае договорное, влияние кредиторов может быть значительным, если предприятие, берущее кредит, вынуждено его брать и для него не существует благоприятной возможности отхода.

По длительности предоставления денежных средств кредитное финансирование разделяется на долгосрочное, среднесрочное и краткосрочное. Тем не менее не имеется точных критериев для разграничения. Границы более или менее произвольны. Но, как правило, кредит называется краткосрочным, если срок на который предоставляется капитал не превышает промежуток времени между 3 месяцами и 1 годом. Среднесрочным считается кредит, который должен быть возвращен не позднее чем через 4 года, а долгосрочным - если капитал предоставляется в распоряжение на срок более 4 лет.

1.3.2.2.Краткосрочное банковское

кредитование.

Основными формами краткосрочного банковского кредитования являются кредит, предоставляемый поставщиком своему клиенту, краткосрочный банковский кредит в различных его вариантах и предоплата покупателей.

Кредит, предоставляемый поставщиком своему клиенту, есть кредит, который предоставляется поставщиком таким образом, что отсрочивает оплату за купленный клиентом товар. Погашение такого кредита происходит через фактическую оплату купленных товаров.

Предоплата клиентов должна приводить предприятие в такое положение, когда потребность в денежных средствах покрывается посредством заказов клиентов. Как правило, предоплата клиентами предоставляется без процентов. ЕЕ погашение происходит в форме поставки заданных в заказе работ и услуг.

Краткосрочное банковское кредитование происходит в основном в форме контокоррентного, дисконтного и ломбардного кредита. Часто конечно называется как банковское краткосрочное кредитование гарантийные кредиты и акцептные кредиты. Но здесь не идет речь о предоставлении кредитов посредством передачи денежных средств, банки как бы ссужают клиентов глядя на их кредитоспособность, например, через акцептирование выписанных на них векселей и создает таким способом только предпосылки для предоставления кредита.

1.3.2.3.Долгосрочное кредитное

финансирование.

Важнейшими формами долгосрочного кредитного финансирования являются банковские кредиты в форме долгосрочной ссуды, ссудные кредиты на основе эмиссии долговых обязательств в виде облигаций и ссуды под долговые обязательства.

Долгосрочные ссуды предоставляются, прежде всего, от ипотечных банков (частные ипотечные банки, общественные юридические ипотечные учреждения) и специальных кредитных учреждений (кредитное учреждение для восстановления), а также от жироцентров и сберегательных касс, которые возвращают себе средства выданные краткосрочно, среднесрочно, долгосрочно. Кредиты названных институтов выдаются, как правило, в рамках первоклассной надежности, при ипотечных банках почти исключительно в рамках первостепенной ипотеки. Выплата ссуды происходит нормальным образом или через регулярный постоянный аннуитет, который составляется из возрастающей в течение времени квоты погашения и падающей в течение времени суммы процентов, или через регулярные платежи равных сумм погашения.

2.СИСТЕМА ФИНАНСИРОВАНИЯ ЖЕЛЕЗНОДОРОЖНОГО ТРАНСПОРТА

Организация финансов железнодорожного транспорта базируется на сохранении единого управления эксплуатацией и развитием магистрального железнодорожного транспорта. Финансирование текущих расходов железных дорог и предприятий осуществляется из заработанных ими средств. Полученной выручки от перевозок, выпуска продукции, выполнения работ и услуг должно быть достаточно для покрытия расходов по выплате заработной платы, отчислениям на социальное и медицинское страхование, приобретение топливно-энергетических и материальных ресурсов, образование ремонтного фонда и прочие нужды.

В своей финансовой деятельности железные дороги и предприятия транспорта, имеющие самостоятельный баланс доходов и расходов и находящиеся на хозяйственном расчете, широко используют кредиты коммерческих банков страны.

В случае нерентабельности некоторых видов перевозок, например пассажирских перевозок в пригородном сообщении, предусматриваются целевые дотации из республиканских и местных бюджетов либо из средств заинтересованных предприятий и организаций. Это относится и к убыточным железнодорожным линиям и участкам. Железные дороги имеют право закрыть убыточные линии и участки в случае невыделения им необходимых дотаций.

Финансирование поставок грузовых вагонов и контейнеров ведется с учетом общесетевого характера использования парка грузовых вагонов и контейнеров. Для этого на железных дорогах устанавливают плату за пользование ими с учетом средств, необходимых для возмещения расходов на ремонт и приобретение новых грузовых вагонов и контейнеров.

За счет части получаемой от железных дорог платы за пользование грузовыми вагонами и контейнерами хозрасчетное объединение вагонного хозяйства оплачивает их поставку, выступая единым заказчиком в отношении с заводами-производителями. При этом республики и их предприятия могут самостоятельно приобретать специализированные грузовые вагоны и контейнеры.

Поставки локомотивов, пассажирских вагонов, путевых машин и других видов механизмов и оборудования финансируются из собственных средств железных дорог, кредитов банков и привлеченных средств заинтересованных предприятий и организаций. Поставки оплачиваются через Министерство путей сообщения в соответствии с договорами между железными дорогами и МПС. Поскольку железнодорожный транспорт не в состоянии только за счет собственных валютных источников закупать за рубежом подвижной состав и оборудование, не производимые отечественными предприятиями, ему на эти цели в централизованном порядке выделяются валютные средства.

Финансирование капитального ремонта подвижного состава производится управлениями железных дорог, на основе заключенных договоров, по устанавливаемым ценам в соответствии с актами приемки подвижного состава из ремонта.

Работы по модернизации подвижного состава и производству запасных частей финансируются за счет капитальных вложений и ремонтного фонда.

Капитальный ремонт зданий, сооружений, транспортных средств, оборудования и других основных фондов, кроме подвижного состава, производится в основном хозрасчетным способом, подрядными организациями по договорам с заказчиком.

Содержание учреждений и организаций просвещения, здравоохранения, культуры и спорта, входящих в систему железнодорожного транспорта, финансируется железными дорогами за счет ассигнований, выделяемых на эти цели из государственного и республиканских бюджетов и собственных средств дорог.

Строительство производственных объектов в зависимости от их назначения финансируется из собственных и заемных средств железных дорог, бюджетов республик и местных органов управления, а также из привлеченных средств заинтересованных предприятий и организаций.

При этом строительство новых железнодорожных линий для освоения регионов, улучшения транспортного обслуживания населения, сооружение вокзалов, остановочных пунктов, путепроводов и других объектов финансируется из бюджетов государства, республик и местных органов управления, а также за счет привлечения средств заинтересованных предприятий и организаций. Строительство вторых путей, электрификация железнодорожных линий и строительство других капиталоемких объектов, улучшающих транспортное обслуживание регионов и повышающих эффективность работы железных дорог, финансируются из средств железных дорог, заинтересованных предприятий и организаций, бюджетов республик и кредитов банков. Финансирование строительства, реконструкции и расширения объектов общесетевого значения (сортировочные станции, заводы железнодорожного транспорта и др.) ведется из средств централизованного фонда МПС.

Система финансирования предназначена для обеспечения денежными ресурсами производственных звеньев в соответствии с планами и объемами выполняемой перевозочной работы.

Железная дорога как основное хозрасчетное предприятие транспорта финансируется по основной деятельности за счет доходов от перевозок и других операций и услуг.

За счет доходов покрываются не только текущие расходы, но и из прибыли, которая формируется из доходов после покрытия расходов, осуществляются выплаты на социальное развитие производства, а также выделяются суммы на расширенное воспроизводство.

2.1.Доходные поступления, тарифы и

доходы железных дорог

2.1.1.Доходные поступления и

тарифы на железных дорогах

Доходные поступления – сумма денежных средств, поступивших на доходные счета через технологические центры отделений дорог по обработке перевозочных документов и кассы железнодорожных станций за перевозки грузов, пассажиров, багажа, почты, прочие операции, связанные с перевозками, и от дополнительных сборов.

Схема движения доходных поступлений показана на рис.3.

Рис.3.Схема движения доходных поступлений

![]() Примечание. По особому указанию управления дороги доходные поступления могут быть переведены по лимиту финансирования на другие дороги и предприятия МПС.

Примечание. По особому указанию управления дороги доходные поступления могут быть переведены по лимиту финансирования на другие дороги и предприятия МПС.

Доходные поступления очень тесно связаны с тарифами, поскольку сумма доходных поступлений определяется суммой соответствующих тарифов.

Тарифы на железных дорогах представляют собой цены плат и сборов, взимаемые за перевозки грузов, пассажиров, почты, грузобагажа и другие услуги транспорта. Расходы железных дорог и транспортные издержки отраслей народного хозяйства и предприятий различных форм собственности покрываются тарифными поступлениями, составляющими доходы транспорта.

В основе построения тарифов, как и других оптовых и розничных цен, лежит стоимость перевозок. Это относится как к перевозкам грузов, так и пассажиров. Однако оптовые и розничные цены росли в ходе экономических реформ более быстрыми темпами, чем грузовые и пассажирские тарифы. Для преодоления отставания динамики тарифов от роста цен и заработной платы была разработана методика ежемесячной одновременной индексации цен, заработной платы и тарифов. Однако после некоторой стабилизации цен разрыв между уровнем тарифов и издержками усугубился спадом производства. К тому же, из-за относительно высокого уровня тарифов железная дорога стала терять своих клиентов, которые переходили на другие виды транспорта.

В соответствии с распоряжением Правительства создаются условия для развития конкуренции на рынке транспортных услуг, обеспечивающие равнодоступность инфраструктуры и ремонтной базы железнодорожного транспорта для различных владельцев подвижного состава. В связи с этим будут снижены тарифы на перевозку грузов в собственных и арендованных вагонах, разработаны грузовые тарифы для владельцев поездных формирований. Вырабатываются эффективные подходы к снижению в 1998 г. тарифов на перевозки топлива. Минеральных удобрений, металлургического сырья и других грузов определяющих работу важнейших отраслей страны.

В минувшем году произошел перелом в динамике уровня грузовых тарифов. Федеральный железнодорожный транспорт благодаря радикальному сокращению затрат на перевозки первым в стране сумел преодолеть барьеры инфляции и взять курс на снижение тарифов.

Существующий уровень пассажирских тарифов с учетом предоставляемых льгот различным слоям населения не обеспечивает компенсацию всех расходов отрасли, связанных с пассажирскими перевозками. Убытки от них хотя и сократились, но продолжают компенсироваться за счет грузовых тарифов. За счет снижения эксплуатационных расходов в целом по сети, а также незначительного повышения тарифов на поезда дальнего следования в 1997 г. обеспечена несколько большая компенсация расходов на пассажирские перевозки. Но это еще не позволяет ликвидировать перекрестное финансирование.

Принят следующий порядок утверждения тарифов на грузовые и пассажирские перевозки:

· Тарифы на внутридорожные перевозки грузов устанавливают железные дороги самостоятельно;

· Тарифы на перевозки грузов внутри страны устанавливает Правительство по представлению железных дорог;

· Плату за перевозки грузов между двумя соседними странами СНГ определяют по тарифам, действующим в каждой стране в пределах ее территории, или по взаимосогласованному единому тарифу;

· Тарифы на перевозки грузов транзитом по странам СНГ устанавливает Министерство путей сообщения России по согласованию с Межгосударственным экономическим комитетом.

Сохраняется действующий порядок установления пассажирских тарифов: в пригородном сообщении – железными дорогами по согласованию с местными органами власти и управления, в дальнем следовании – Министерством путей сообщения России по согласованию с Межгосударственным экономическим комитетом. Тарифы установлены едиными для всех железных дорог.

В зависимости от степени регулирования тарифов их классифицируют на фиксированные, регулируемые, договорные и свободные.

Фиксированные тарифы централизованно устанавливает МПС по согласованию с государственными органами. Они являются обязательными к применению для всех участников транспортного процесса, используется при осуществлении перевозок монопольными видами транспорта. Фиксированные тарифы могут устанавливаться едиными для территории России и едиными для территории, республики, края, области, города.

Регулируемые тарифы предприятия транспорта устанавливают самостоятельно с учетом системы налогового регулирования доходов предприятия. Они могут вводиться на период стабилизации цен.

Договорные тарифы устанавливают предприятия транспорта по соглашению с заказчиками исходя из необходимых затрат на перевозки (работы, услуги) и нормального уровня их рентабельности, регулируемого и утвержденного государственными органами (примерно 35% расходов).

Свободные тарифы предприятиями транспорта устанавливаются самостоятельно с учетом спроса и предложения на рынке транспортных услуг. Решение об их введении принимают государственные органы.

Железнодорожные тарифы устанавливают на основе стоимости, т.е. суммы общественного труда, затраченного на продукцию транспорта. Подавляющую часть этих затрат отражает себестоимость перевозок, которая и является базой для их построения. Это дает возможность при планировании тарифов устанавливать отклонения от стоимости перевозок, главным образом, в пределах между себестоимостью и стоимостью.

Железнодорожные тарифы устанавливают для всей сети дорог России с учетом среднесетевой себестоимости.

Это объясняется тем, что подавляющая часть перевозок осуществляется в прямом сообщении с участием нескольких дорог. Грузоотправители рассчитываются не с каждой дорогой, а с железнодорожным транспортом в целом. Поэтому возникает задача распределения полученных доходов между дорогами, участвующими в создании продукции и имеющими различную рентабельность.

Действующие железнодорожные тарифы подразделяются на грузовые и пассажирские. По экономической сущности и принципам построения они имеют некоторое различие. Тарифы на грузовые перевозки являются частью системы оптовых цен, а на пассажирские перевозки – частью системы розничных цен, так как в основном эти перевозки оплачиваются из личных доходов населения.

Грузовые тарифы базируются на среднем уровне себестоимости перевозки грузов и учитывают тип подвижного состава, степень использования грузоподъемности и вместимости вагонов, вид отправок (повагонные, малотоннажные, контейнерные, мелкие), скорость перевозки, расстояние, массу груза, принадлежность подвижного состава и др. В соответствии с этим произведена дифференциация грузовых тарифов железных дорог России.

Система тарифов железнодорожного транспорта и вопросы экономических взаимоотношений с грузополучателями и грузоотправителями опубликованы в специальных тарифных руководствах, в приложениях к ним (в настоящее время тарифные руководства не изменились).

В тарифных руководствах указаны готовые платы и ставки по поясам дальности: за вагон различной грузоподъемности, 1 т наливных грузов, 100 кг и целое число тонн мелких отправок, 1 контейнер, 1 ось подвижного состава.

Тарифное руководство № 1 (Прейскурант № 10-01) состоит из двух частей. Первая часть включает в себя: правила применения тарифов, сборы и штрафы, порядок применения плат за перевозку повагонных отправок, грузов в сборных вагонах, грузов в универсальных контейнерах МПС, скоропортящихся грузов, негабаритных грузов, а также за перевозку грузов в смешанном международном сообщении, сборных отправок и т.д.; единую тарифно-статистическую номенклатуру грузов; алфавит к единой тарифно-статистической номенклатуре грузов.

Вторая часть Тарифного руководства № 1 состоит из шести разделов: платы по тарифной схеме № 1 при перевозке грузов мелкими отправками; готовые платы по тарифным схемам № 3-5 за перевозку грузов в универсальных контейнерах МПС массой брутто 3, 5, 20, 25 и 30 т; готовые платы за перевозку грузов повагонными отправками (схемы № 11-100, 105-152); плата за перевозку 1 т наливных грузов, перевозимых в вагонах-цистернах (схемы № 155-161); расчетные таблицы плат за перевозку грузов с пассажирскими поездами, пассажирской скоростью; плата за перевозку нефтяных грузов от пунктов распыления или распределительных пунктов дороги до станции окончательного назначения.

Тарифное руководство № 4, предназначено для определения расстояния перевозки и состоит из четырех книг: книга 1 – таблицы расстояний между станциями участков и узловыми пунктами железных дорог; книга 2 – алфавитный список станций; книга 3 – тарифные расстояния между узловыми и транзитными пунктами; книга 4 – таблицы транзитных расстояний между входными и выходными пунктами дорог. В этих книгах также указаны пункты перехода с дороги на дорогу и тарифные расстояния между ними по кратчайшему направлению.

Установлен следующий порядок определения платы за перевозку грузов:

1) По Тарифному руководству № 4 или по специально разработанному Указателю маршрутов расстояний определяют тарифное, т.е. кратчайшее, расстояние между станцией отправления и станцией назначения груза;

2) По наименованию груза в накладной и алфавитному списку к единой тарифно-статистической номенклатуре грузов (Тарифное руководство №1, часть 1) определяют тарифную группу и позицию, к которой относится данный груз;

3) По Тарифному руководству № 1 (часть 1) по группе и позиции определяют тарифную схему (рядом с данной позицией указан номер тарифной схемы: в графе 3 для мелких отправок, в графах 4 и 5 для контейнерных отправок, в графе 6 для повагонных отправок за 1 т наливных грузов и за пробег одной оси подвижного состава);

4) По расчетным таблицам (Тарифное руководство №1, часть 2) по соответствующей тарифной схеме устанавливают плату за перевозку;

5) Дополнительные сборы (за хранение, взвешивание, дезинфекцию, подачу и уборку вагонов, уведомление получателей о подходе груза, сопровождение груза, погрузочно-разгрузочные работы и т.д.), а также наличие каких-либо исключений в оплате за перевозку находят по Тарифному руководству № 1.

Процесс определения провозных плат и сборов с грузоотправителя и получателя называется таксировкой. Правильность начисления платы контролируют на станции отправления, где начисляют и взыскивают платежи и сборы, и на станции назначения, где проверяют правильность начисления и взыскания платежей станцией отправления. Дополнительно взыскивается плата за операции, выполненные в пути следования или на станции назначения.

Стоимость и себестоимость пассажирских перевозок на железных дорогах выше, чем грузовых. Это отразилось на среднем уровне тарифных ставок на пассажирские перевозки.

На железнодорожном транспорте действуют следующие виды пассажирских тарифов: общие (прямые и местные) и пригородные.

Общий тариф установлен для проезда в обычном жестком вагоне и дифференцирован по расстояниям. Проезд в скорых поездах, а также в плацкартных, купейных и мягких вагонах оплачивается отдельно (система доплат к общему тарифу). Общие тарифы в отличие от пригородных действуют на всей сети железных дорог.

С пассажиров, пользующихся услугами железнодорожного транспорта в дальнем сообщении, взимается сумма обязательного страхового сбора, которая входит в стоимость билета.

В пригородном сообщении применяются два вида тарифов: зонный и общий (без страхового сбора).

Зонный тариф применяется на участках, примыкающих к узлам пригородного движения. Пригородный участок в зависимости от протяженности разбивается на зоны (участки), количество которых иногда доходит до 15. Для проезда до станций, входящих в одну зону, устанавливается единая ставка провозной платы.

Общий пригородный тариф выше зонного. Этот тариф применяется на тех участках, где не введены другие виды пригородных тарифов.

Пассажирскими поездами перевозят и грузы, которые в том случае носят название багажа (личные вещи, сдаваемые к перевозке по пассажирскому билету) и грузобагажа (промышленная и сельскохозяйственная продукция, требующая срочной доставки). Тарифы на перевозку багажа и грузобагажа являются частью системы пассажирских тарифов.

Наряду с выше приведенными тарифами применяются договорные тарифы. Договорные тарифы в соответствии с установленным МПС порядком определяют железные дороги, а также по их поручению отделения дорог и механизированные дистанции погрузочно-разгрузочных работ по договоренности с предприятиями (объединениями).

Размер договорного тарифа определяют, как правило, на базе действующих тарифов с повышением в пределах экономического эффекта, получаемого грузовладельцами.

Установленный МПС РФ перечень 1016-У видов работ и услуг, выполняемых предприятиями железнодорожного транспорта по свободным (договорным) тарифам, включает 38 позиций. На Тюменском отделении используется 20 позиций, такие как:

- предоставление внеплановых вагонов;

- переадресовка грузов;

- маневровые работы;

- подача и уборка вагонов;

- перевод стрелок, башмаки, закрытие – открытие шлагбаума;

- заключение договоров на подачу и уборку внеплановых вагонов;

- пломбирование съемников;

- взвешивание и проверка веса по просьбе клиента;

- хранение груза на крытом складе;

- ремонт весовых приборов;

- задержка приемосдатчика;

- отстой цистерн;

-согласование чертежей НТУ, проверка схем, эскизов, прием экзаменов;

- проведение технической учебы с клиентурой;

- использование сжатого воздуха от локомотива;

- промывка вагонов;

- реализация пломб;

- экспедиционные операции;

- розыск грузов;

- погрузочно-разгрузочные работы.

2.1.2.Доходы железных дорог

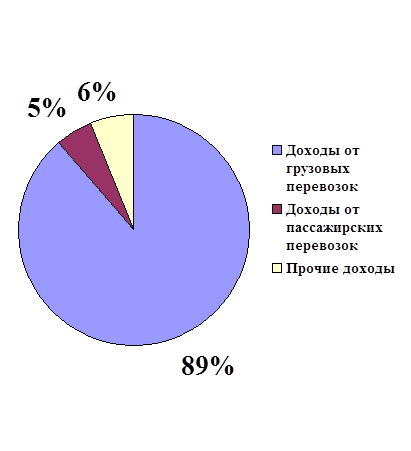

Доходы железной дороги включают следующие виды: от грузовых и пассажирских перевозок; местные доходы станций; от подсобно-вспомогательной деятельности; местные доходы дороги.

Доходы от грузовых перевозок включают плату за перевозку груза, грузобагажа, дополнительные сборы за перевозку груза и прочие доходы.

Доходы от пассажирских перевозок состоят из провозной платы, различных видов доплат за условия перевозок, а также за перевозку багажа и почты.

Местные доходы станций – это плата за различные услуги на пассажирских станциях, которые оказываются пассажирам.

Доходы от подсобно-вспомогательной деятельности – это поступления от реализации продукции промышленных предприятий и от услуг непромышленных предприятий.

Местные доходы железной дороги состоят из штрафов и сборов с грузоотправителей и грузополучателей за нарушение правил и условий перевозок.

Основную часть доходов железной дороги (более 90 % общей суммы) составляют доходы от перевозок. Доходы железной дороги от перевозок – это денежные средства, полученные за выполненные перевозки и связанные с ними услуги данной дорогой в ее границах в соответствии с действующей системой распределения доходов. Доходы от перевозок грузов и пассажиров в местном сообщении и выручка от них остаются в распоряжении железных дорог. Доходы от перевозок в прямом, межреспубликанском и международном сообщении поступают на доходный счет МПС и по согласованию с республиками, при необходимости, распределяются МПС между железными дорогами. Министерство путей сообщения России осуществляет авансовое финансирование железных дорог под текущие затраты, связанные с перевозками в межреспубликанском и международном сообщениях.

Чтобы более подробно рассмотреть доходы, обратим свое внимание на доходы Тюменского отделения дороги. Поскольку отделения дороги, как основные хозрасчетные линейные предприятия на железнодорожном транспорте играют важную роль в обеспечении перевозок.

2.1.2.1.Доходы от перевозок Тюменского отделения дороги

Отделение дороги получает доходы:

q По грузовым перевозкам от:

· Начальных операций (количество погруженных тонн);

· Конечных операций (количество выгруженных тонн);

· Перевозки грузов в эксплуатационных тонно-километрах нетто;

· Дополнительных сборов (за подачу и уборку вагонов, маневровую работу, хранение груза и багажа) по действующим ставкам сборов, взыскиваемых на станциях отделения;

· Прочих операций (арендная плата, телеграфно-телефонный сбор) в суммах, взыскиваемых с предприятий и организаций через кассы железнодорожных станций отделения и по счетам управления дороги;

q По пассажирским перевозкам от:

· Начальных операций – формирования поездов в прямом и местном сообщениях;

· Перевозки пассажиров в пригородном сообщении в суммах, поступающих по действующим тарифам через кассы железнодорожных станций;

· Перевозки пассажиров в прямом и местном сообщениях по количеству пассажиро-километров.

Кроме перечисленных доходов за грузовые и пассажирские перевозки, отделение дороги получает доход за выполненный в локомотивных депо отделения текущий ремонт ТР-2 и ТР-3 локомотивов и моторвагонного подвижного состава, который оплачивается ежемесячно управлением дороги по плановой себестоимости единицы ремонта.

Отделение дороги имеет право использовать полученные доходы на цели, предусмотренные финансовым планом.

Основную часть доходов отделение дороги получает от грузовых и пассажирских перевозок и связанных с ними дополнительных операций, а также за ремонт ТР-2 и ТР-3 локомотивов и моторвагонных секций. Эти доходы поступают ежемесячно от управления дороги по счетам за выполненную работу.

Для определения суммы доходов отделению дороги установлены следующие измерители: тонно-километры нетто эксплуатационные и пассажиро-километры в границах отделения дороги, объем погрузки и выгрузки грузов в тоннах, число отправленных пассажирских поездов (без пригородных).

Эти измерители приведены в таблице 1.

Таблица 1

Макроэкономические показатели работы

| Измерители | Ед. изм | 1996 г | 1997 г | Изменение в % к 96 г. |

| 1 | 2 | 3 | 4 | 5 |

| Грузооборот нетто | Млн. ткм | 31781.2 | 33743.2 | 106.2 |

| Пассажирооборот | Млн. пас-км | 2923 | 2985.07 | 102.12 |

| Приведенные ткм | Млн. | 34704.2 | 36728.27 | 105.83 |

Продолжение таблицы 1

| 1 | 2 | 3 | 4 | 5 |

| Погрузка | Тыс. т. | 2807 | 2068 | 73.67 |

| Выгрузка | Тыс.т. | 8026 | 7410 | 92.3 |

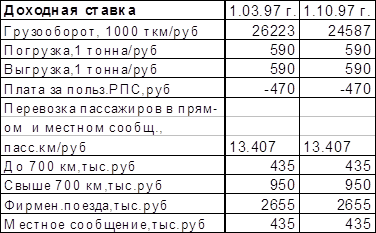

На эти измерители управлением дороги устанавливаются расчетные цены (доходные ставки), которые приведены в таблице 2.

Таблица 2

Доходные ставки по Тюменскому отделению за 1997 год

Сумма доходов отделения от грузовых перевозок определяется по формуле 1.

åДгр = Р1д1 + Р2д2 + åРlгрд3 + NРПСд4 +åДс + åПпольз.гр.ваг., руб. (1.)

где Р1 – объем погрузки, т;

д1 – доходная ставка за 1 т погруженных грузов, руб.;

Р2 – объем выгрузки, т;

д2 – доходная ставка за 1 т выгруженных грузов, руб.;

åРlгр – объем перевозки, эксплуатационные ткм нетто;

д3 – доходная ставка за 1000 ткм нетто, руб.;

NРПС – число рефсекций, находящихся в наличии у отделения;

д4 – доходная ставка за 1 рефсекцию, руб.;

åДс – дополнительные сборы, руб.;

åПпольз.гр.ваг. – плата за пользование грузовыми вагонами, руб..

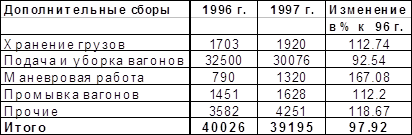

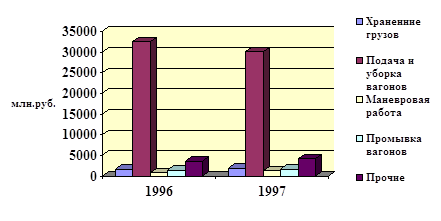

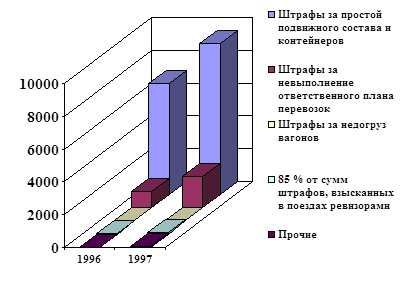

Справка по дополнительным сборам по Тюменскому отделению дороги приведена в таблице 3.

Таблица 3

Справка

по дополнительным сборам Тюменского отделения дороги

(млн. руб.)

|

Рис.4. Структура дополнительных сборов по Тюменскому отделению дороги

Сумма доходов отделения от пассажирских перевозок определяется по формуле 2.

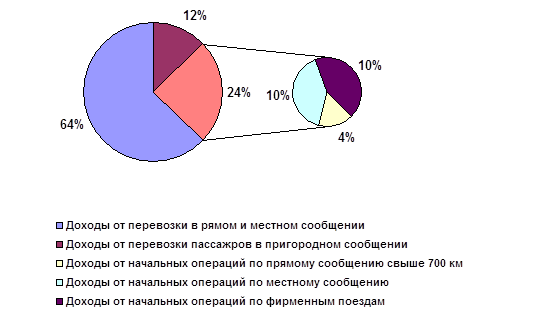

åДпасс = N1дп1 + N2дп2 + N3дп3 + Nфдпф + åplпассдп4 + åДприг, руб. (2.)

где N1 – число вагонов в поездах прямого сообщения до 700 км своего формирования;

дп1 – доходная ставка за один вагон в поезде прямого сообщения до 700 км своего формирования, руб.;

N2 – число вагонов в поездах прямого сообщения свыше 700 км своего формирования;

дп2 –доходная ставка за один вагон в поезде прямого сообщения свыше 700 км своего формирования, руб.;

N3 – число вагонов в поездах местного сообщения своего формирования;

дп3 – доходная ставка за один вагон в поезде местного сообщения своего формирования, руб.;

Nф – число вагонов в фирменных поездах своего формирования;

дпф – доходная ставка за один вагон в фирменном поезде своего формирования, руб.;

åplпасс – объем пассажирских перевозок в прямом и местном сообщениях, пассажиро-км;

дп4 – доходная ставка за один пассажиро-км, руб.;

åДприг – Доходы от перевозки пассажиров в пригородном сообщении.

Помимо доходов от грузовых и пассажирских перевозок в доходы от перевозок отделения дороги входят:

- доходы от текущего ремонта локомотивов;

- доходы от деповского ремонта вагонов;

- доходы от профилактического ремонта вагонов;

- доходы, полученные за капитальный ремонт пути.

Расчет доходов по перевозкам Тюменского отделения дороги для наглядности сведем в таблицу 4.

Таблица 4

Доходы по перевозкам Тюменского отделения дороги

| Показатели | Единица измерения | 1996 г. | 1997 г. | Изменение в % к 96 г. |

| 1 | 2 | 3 | 4 | 5 |

| Грузооборот | Млн. ткм | 31781.2 | 33743.2 | 106.17 |

| Доходная ставка за 1000 ткм | Руб. | 33337* | 24988* | 74.96 |

Продолжение таблицы 4

| 1 | 2 | 3 | 4 | 5 |

| Доходы от перевозок | Млн.руб. | 1059495.37 | 843192.69 | 79.58 |

| Погрузка | Тыс. тонн | 2807 | 2068 | 73.67 |

| Доходная ставка за 1 т погруженных грузов | Руб. | 590 | 590 | 0 |

| Доходы от погрузки | Млн.руб. | 1656.13 | 1220.12 | 73.67 |

| Выгрузка | Тыс. тонн | 8141 | 7436 | 92.32 |

| Доходная ставка за 1 т выгруженных грузов | Руб. | 590 | 590 | 0 |

| Доходы от выгрузки | Млн.руб. | 4803.19 | 4387.24 | 92.32 |

| Число рефсекций в наличии | Ед. | 44151 | 38142 | 86.39 |

| Расчетная цена за 1 рефсекцию | Тыс. руб. | -470 | -470 | 0 |

| Плата за пользование РПС | Млн.руб. | -20750.8 | -17926.74 | 86.39 |

| Дополнительные сборы | Млн.руб. | 40026 | 39195 | 97.32 |

| Плата за пользование грузовыми вагонами | Млн.руб. | 8308.2 | 6395.7 | 76.98 |

| Итого доходов от грузовых перевозок | Млн.руб. | 1093538.9 | 876464.01 | 80.15 |

| Перевозка пассажиров в прямом и местном сообщениях | Млн. пассажиро-км | 2476.81 | 2410.21 | 97.31 |

| Доходная ставка за 1 пассажиро-км | Руб. | 13.407 | 13.407 | 0 |

| Доходы от перевозок | Млн.руб. | 33206.59 | 32313.69 | 97.31 |

| Число вагонов в поездах прямого сообщения до 700 км своего формирования | Ед. | 4 | 0 | Х |

| Доходная ставка за 1 вагон в поезде прямого сообщения до 700 км своего формирования | Тыс. руб. | 435 | 435 | 0 |

| Доходы от начальных операций по прямому сообщению до 700 км | Млн.руб. | 1.74 | 0 | Х |

| Число вагонов в поездах прямого сообщения свыше 700 км своего формирования | Ед. | 1028 | 2099 | 204.18 |

| Доходная ставка за 1 вагон в поезде прямого сообщения свыше 700 км своего формирования | Тыс. руб. | 950 | 950 | 0 |

| Доходы от начальных операций по прямому сообщению свыше 700 км | Млн.руб. | 976.6 | 1994.05 | 204.18 |

| Число вагонов в поездах местного сообщения своего формирования | Ед. | 15081 | 11841 | 78.52 |

Продолжение таблицы 4

| 1 | 2 | 3 | 4 | 5 |

| Доходная ставка за 1 вагон в поезде местного сообщения своего формирования | Тыс. руб. | 435 | 435 | 0 |

| Доходы от начальных операций по местному сообщению | Млн.руб. | 6560.24 | 5150.84 | 78.52 |

| Число вагонов в фирменных поездах своего формирования | Ед. | 3201 | 1986 | 62.04 |

| Доходная ставка за 1 вагон в фирменном поезде своего формирования | Тыс. руб. | 2655 | 2655 | 0 |

| Доходы от начальных операций по фирменным поездам | Млн.руб. | 8498.66 | 5272.83 | 62.04 |

| Доходы от перевозки пассажиров в пригородном сообщении | Млн.руб. | 6170.15 | 6387.21 | 103.5 |

| Итого доходов от пассажирских перевозок | Млн.руб. | 55413.98 | 51118.62 | 91.65 |

| Доходы от текущего ремонта локомотивов | Млн.руб. | 19323 | 19981.38 | 103.41 |

| Доходы от деповского ремонта вагонов | Млн.руб. | 33425.97 | 26050.65 | 77.94 |

| Доходы от профилактического ремонта вагонов | Млн.руб. | 324.29 | 255.02 | 78.64 |

| Доходы полученные за капитальный ремонт пути | Млн.руб. | 0 | 14549.14 | Х |

| Регулирование доходов | Млн.руб. | -18691.1 | -9344.44 | Х |

| ВСЕГО ДОХОДОВ по перевозкам | Млн.руб. | 1183335 | 979074 | 82.74 |

Примечание: в таблице 4 под знаком * показаны доходные ставки за 1000 ткм, которые являются усредненными в связи с тем, что ставки в течение года менялись.

Чтобы более конкретно представить структуру доходов от перевозок по Тюменскому отделению дороги, ниже, на рисунке 5 показана укрупненная структура доходов от перевозок по Тюменскому отделению дороги.

Далее на рис.6, 7, 8 показаны соответственно структуры доходов от грузовых перевозок, доходов от пассажирских перевозок и прочих доходов по Тюменскому отделению дороги за 1997 год.

|

Рис.5.Укрупненная структура доходов от перевозок Тюменского отделения за 1997 год

|

Рис.6.Структура доходов от грузовых перевозок по Тюменскому

отделению за 1997 год

|

Рис.7.Структура доходов от пассажирских перевозок по Тюменскому отделению дороги за 1997 год

|

Рис.8.Структура прочих доходов от перевозок по Тюменскому отделению за 1997 год

Доходы от перевозок являются основными финансовыми ресурсами отделения дороги.

2.1.2.2.Местные доходы станций

Тюменского отделения дороги

К местным доходам станций относятся доходы, полученные от клиентуры и пассажиров за услуги, оказанные им на станциях. На пассажирских станциях железная дорога получает следующие виды местных доходов станций: комиссионный сбор за предварительную продажу и заказ билетов пассажирам (кроме комиссионного сбора, получаемого городскими станциями), в том числе за продажу билетов с прямой плацкартой и на обратный выезд; за доставку билетов пассажирам, прием групповых заявок; плата за хранение ручной клади, прием и доставку пассажирам багажа, услуги носильщиков; доходы от комнат отдыха транзитных пассажиров, комнат матери и ребенка, от передачи информации и других услуг, оказываемых пассажирам (за оформление возврата неиспользованных пассажирами билетов и др.); штрафы за нарушение правил пользования железнодорожным транспортом, взыскиваемые на территории станции начальниками этих станций и др.

На грузовых станциях в состав доходов от реализации услуг оказываемых клиентуре, включаются: поступления за услуги, оказываемые отправителям грузов справочно-информационными бюро, конторами по обслуживанию грузоотправителей и грузополучателей; сборы за взвешивание и проверку массы грузов; поступления от реализации льда буфетам, столовым, ресторанам; штрафные поступления за неочистку вагонов, контейнеров, погрузочных площадей, а также с лиц нарушающих правила пользования железнодорожным транспортом, взыскиваемые на территории станции начальниками этих станций, другие поступления.

На хозрасчетных станциях выручка по указанным доходам сдается непосредственно на их текущие (расчетные) счета в банке. По остальным станциям она поступает в составе общей выручки станций на доходный счет дороги в банке и отражается на балансе отдела доходов по кредиту счета взаимных расчетов с финансовой службой. Служба, дебетуя взаимные расчеты с отделом доходов, одновременно кредитует взаимные расчеты с отделениями.

Суммы местных доходов станций, поступившие на доходные счета дороги, переводятся отделом доходов финансовой службы непосредственно на счета отделения дороги.

Средства на текущие расходы начальникам станций, не имеющих текущих (расчетных) счетов в банке, выдаются в виде стабильных авансов.

Справка по местным доходам Тюменского отделения приведена в таблице 5.

Таблица 5

Справка

по местным доходам Тюменского отделения дороги

(млн. руб.)

| Местные доходы | 1996 г. | 1997 г. | Изменение в % к 96 г. |

| Пассажирская служба | |||

| Сбор по камерам хранения | 805 | 1176 | 146.09 |

| Арендная плата | 397 | 577 | 145.34 |

| Комиссионный сбор | 6706 | 9791 | 146 |

| Прочие поступления | 3190 | 4660 | 146.08 |

| Грузовая служба | |||

| Арендная плата | 708 | 1026 | 144.92 |

| Прочие поступления | 2829 | 4148 | 146.62 |

| Итого | 14635 | 21378 | 146.07 |

Структура местных доходов Тюменского отделения показана на рис.9.

|

Рис.9.Структура местных доходов Тюменского отделения дороги

2.1.2.3.Доходы от подсобно-вспомогательной

деятельности Тюменского отделения дороги

В доходы от подсобно-вспомогательной деятельности отделения дороги входят: доходы от погрузочно-разгрузочных работ; доходы от транспортно-экспедиционных операций; доходы от реализации продукции промышленного производства; доходы от реализации продукции подсобного сельского хозяйства; доходы от реализации товаров народного потребления и платных услуг населению; доходы от сдачи строительно-монтажных работ и доходы от реализации прочих работ и услуг (сдача ремонтных работ, реализация продукции предприятий общественного питания и др.).

Данные по доходам от подсобно-вспомогательной деятельности Тюменского отделения дороги за 1997 год приведены в таблице 6.

Таблица 6

Доходы от подсобно-вспомогательной деятельности

Тюменского отделения дороги за 1997 год

| Доходы от подсобно-вспомогательной деятельности | Сумма (млн.руб.) |

| 1 | 2 |

| Реализация и отпуск продукции вспомогательного промышленного производства | 48979 |

| Реализация и отпуск работ других вспомогательных производств и обслуживающих хозяйств в том числе: | 45638 |

| Погрузочно-разгрузочные работы | 8789 |

| конторы по обслуживанию пассажиров | 4839 |

| Транспортно-экспедиционные и другие операции | 1169 |

| Подсобное сельское хозяйство | 521 |

| Остальные вспомогательные производства и хозяйства | 30320 |

| Итого | 94617 |

Структура доходов от подсобно-вспомогательной деятельности Тюменского отделения дороги показана на рисунке 10.

|

Примечание: показать долю подсобного сельского хозяйства не представляется возможным в виду ее малого значения (0.58 %).

Рис.10.Структура доходов от подсобно-вспомогательной деятельности Тюменского отделения дороги за 1997 год

2.1.2.4.Местные доходы железной дороги

по Тюменскому отделению дороги

В состав местных доходов железной дороги входят получаемые с грузоотправителей, грузополучателей и пассажиров штрафы, которые связаны непосредственно с операциями по перевозкам, за исключением штрафов, зачисляемых в доходы железнодорожных станций, и штрафов за повреждение вагонов и оборудования в них. Не входят в местные доходы железной дороги обычные для предприятий (организаций) штрафы, пени и неустойки по расчетам с поставщиками и покупателями за несвоевременную оплату счетов, невыполнение договорных обязательств и т.п. Средства местных доходов дороги расходуются на следующие цели:

- Оплату претензий грузополучателей за просрочку в доставке груза и багажа;

- Оплату штрафа за неподачу вагонов под погрузку;

- Оплату вознаграждений поездным контролерам-ревизорам;

- Расходы по содержанию дополнительного штата контролеров-ревизоров, включая выплату вознаграждений;

- Прочие штрафы, оплачиваемые дорогой, кроме относимых за счет местных доходов железнодорожных станций.

Вся сумма превышения полученных штрафов над уплаченными включается в прибыль, остающуюся в распоряжении отделения дороги.

Для примера приводятся данные по местным доходам дороги по тюменскому отделению дороги. Данные сведены в таблицу 7.

Структура местных доходов дороги полученных по Тюменскому отделению дороги показана на рисунке 11.

Таблица 7

Местные доходы дороги полученные по

Тюменскому отделению дороги

(млн. руб.)

| Вид | 1996 г. | 1997 г. | Изменение в % к 96 г. |

| 1 | 2 | 3 | 4 |

| Штрафы за простой подвижного состава и контейнеров | 6757 | 7768 | 114.96 |

| Штрафы за невыполнение ответственного плана перевозок | 974 | 1464 | 150.31 |

| Штрафы за недогруз вагонов | 3 | 0 | Х |

| 85 % от сумм штрафов, взысканных в поездах ревизорами | 28 | 77 | 275 |

| Прочие | 0 | 65 | Х |

Продолжение таблицы 7

| 1 | 2 | 3 | 4 |

| ИТОГО | 7762 | 9374 | 120.77 |

| Итого штрафов уплачено | Х | 211 | Х |

| Превышение доходов над расходами | Х | 9163 | Х |

|

Рис.11.Структура местных доходов дороги полученных по Тюменскому отделению дороги

2.2.Расходы железной дороги

Расходами при любом виде деятельности называют текущие затраты на производство и реализацию продукции или выполнение работ.

Эксплуатационные расходы – это текущие затраты, непосредственно связанные с перевозками грузов и пассажиров за определенный период (месяц, квартал, год). Они складываются из расходов на заработную плату, отчислений на социальное страхование, расходов на топливо, электроэнергию, материалы, прочих затрат, в том числе амортизационных отчислений от стоимости основных фондов.

План эксплуатационных расходов разрабатывается на основе плана перевозок, плана работы подвижного состава, плана по труду и других разделов плана экономического и социального развития. В нем предусматривается обеспечение запланированного объема перевозок необходимым фондом оплаты труда, денежными средствами на материалы, топливо, электроэнергию и другие расходы. Составляется план эксплуатационных расходов по сети в целом, железным дорогам, отделениям дорог и предприятиям.

Эксплуатационные расходы всех отраслей хозяйства и входящих в их состав предприятий планируют и учитывают по единой номенклатуре статей. Номенклатурой называется единая классификация расходов железных дорог. Все расходы подразделены на две части “А” и “Б”, каждая часть делится на разделы – расходы, производимые в отдельной отрасли хозяйстве – службе.

Часть “А” называется “Эксплуатационная деятельность железных дорог” и содержит классификацию основных расходов по перевозкам по отдельным отраслям хозяйства (разделы I - IC), расходов, общих для всех отраслей хозяйства железных дорог (раздел C), общехозяйственных расходов (раздел CI). Вторая часть “Б” содержит классификацию расходов подсобно-вспомогательной деятельности железных дорог (разделы CII - CCI).

Эксплуатационные расходы железных дорог классифицируют на основные и общехохяйственные, прямые и косвенные, зависящие и не зависящие от размеров движения.

К основным относят расходы, непосредственно вызываемые процессом перевозок, к общехозяйственным – расходы по обслуживанию производства и руководству хозяйством.

Основные расходы, в свою очередь, подразделяют на расходы, специфические для каждой отрасли хозяйства, и расходы, общие для всех отраслей хозяйства. Например, специфическими основными расходами для вагонного хозяйства являются затраты на текущий и деповской ремонт грузовых вагонов и др.

К основным расходам, общим для всех отраслей хозяйства железных дорог, относятся: транспортные расходы (в доле, относящейся к материалам, израсходованным на производственные и хозяйственные нужды); оплата труда производственного персонала за непроработанное время (оплата отпусков, время выполнения государственных обязанностей, время вынужденного прогула, выплаты работникам, высвобождаемым с предприятий и организаций в связи с их реорганизацией, сокращение численности работников и др.); скидка со стоимости форменной одежды, выданной производственному персоналу; отчисления на социальные нужды производственного персонала; затраты по охране труда и производственной санитарии; износ малоценных и быстроизнашивающихся предметов производственного назначения и др.

Общехозяйственные расходы подразделяют на общехозяйственные расходы без затрат на содержание аппарата управления и расходы на содержание аппарата управления. К общехозяйственным расходам без расходов на содержание аппарата управления относят затраты по содержанию персонала, не относящегося к аппарату управления (затраты на оплату труда персонала производственных участков, цехов и других специалистов, освобожденных бригадиров); обслуживанию и текущему ремонту зданий, сооружений и инвентаря общехозяйственного назначения; амортизация основных фондов общехозяйственного назначения, отчисления в резерв на создание ремонтного фонда; отчислениям во внебюджетный фонд МПС на выполнение научно-исследовательских и опытно-конструкторских работ общеотраслевого значения, отчислениям в инвестиционный фонд МПС, платежи по кредитам банков и др. К расходам на содержание аппарата управления относят затраты на оплату труда, командировки и прочие расходы (отчисления на социальные нужды, материальные затраты, амортизация и отчисления в резерв на капитальный ремонт легковых автомобилей и гаражей для них и др.).

Прямыми называют расходы, связанные с выработкой определенной продукции или выполнением конкретного вида работы и поэтому непосредственно (прямым способом, без дополнительных расчетов) относимые на тот или иной вид продукции или работы.

Косвенные расходы – это расходы, относимые на несколько видов продукции и распределяемые на тот или иной вид продукции или работы не прямым путем, а в результате дополнительных расчетов. Например, расходы хозяйства пути не могут быть отнесены только на грузовые или только на пассажирские перевозки, так как путевое хозяйство обслуживает и грузовое, и пассажирское движение. Расходы этого хозяйства распределяют на грузовые и пассажирские перевозки пропорционально соответствующим измерителям.

К зависящим относят расходы, которые изменяются прямо пропорционально объему работы или размерам движения. Расходы мало зависящие от объема работы или размеров движения, принято условно относить к независящим (условно постоянным).

Выше названная классификация используется в основном для анализа расходов. Для учета и планирования расходы по перевозкам группируют по экономическим элементам. Эксплуатационные расходы железных дорог состоят из следующих элементов затрат: затраты на оплату труда, отчисления на социальные нужды, расходы на материалы и прочие материальные затраты, топливо, энергию, амортизацию основных фондов, отчисления в ремонтный фонд, прочие затраты.

По элементу “Затраты на оплату труда” отражают расходы на оплату труда основного производственного персонала предприятия, а также затраты на оплату труда на состоящих в штате предприятия работников, занятых в эксплуатационной деятельности.

По элементу “Отчисления на социальные нужды” отражают обязательные отчисления на государственное социальное страхование, в пенсионный фонд, государственный фонд занятости населения, на медицинское страхование работников.

В затратах на материалы учитывают стоимость покупных материалов, используемых в процессе производства продукции (работ, услуг), на содержание и ремонт подвижного состава, постоянных устройств, оборудования, зданий и сооружений, а также стоимость запасных частей для ремонта подвижного состава и других машин и оборудования, элементов верхнего строения пути, износ спецодежды и малоценных предметов и др.

В затратах на топливо отражают стоимость приобретенного топлива всех видов, расходуемого на тягу поездов, отопление зданий и другие технологические цели.

В затратах на энергию учитывают стоимость всех видов покупной энергии (электрической, тепловой, сжатого воздуха и др.), расходуемой на передвижение поездов с электрической тягой и электросекций, на технологические, энергетические, осветительные и другие производственные нужды предприятия.

По элементу “Амортизация основных фондов” планируют и учитывают амортизационные отчисления на полное восстановление основных фондов исходя из их балансовой стоимости и установленных норм.

К прочим расходам относят налоги, сборы, отчисления в специальные внебюджетные фонды, платежи по обязательному страхованию имущества предприятия, платежи по кредитам, затраты на командировки, подъемные, плату посторонним предприятиям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров, оплату услуг связи, вычислительных центров, банков, отчисления в резерв на создание ремонтного фонда и др.

В связи с изменением величины заработной платы, цен на материалы, топливо, электроэнергию, стоимости основных фондов и нормативов отчислений на социальные нужды структура эксплуатационных расходов железных дорог в последние годы существенно изменилась.

По сравнению с 1988 годом заметно уменьшилась доля фонда оплаты труда. Доля же отчислений на социальные нужды, электроэнергии, материалов и прочих расходов незначительно увеличилась.

Что бы более конкретно рассмотреть структуру эксплуатационных расходов железных дорог ниже на примере Тюменского отделения дороги приводятся данные по эксплуатационным расходам.

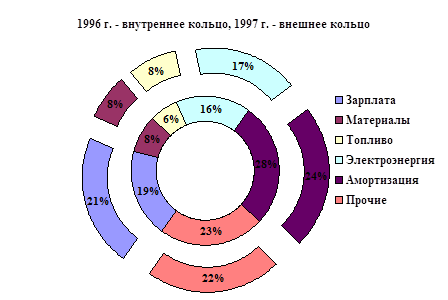

В таблице 8 показаны эксплуатационные расходы по экономическим элементам Тюменского отделения дороги.

Таблица 8

Эксплуатационные расходы Тюменского отделения(млн.руб.)

| Элементы затрат | 1996 г. | 1997 г. | Изменения в % к 1996 г. |

| 1 | 2 | 3 | 4 |

| Зарплата | 185791 | 200721 | 108.03 |

| Материалы | 80824 | 70702 | 87.47 |

| Топливо | 60988 | 74513 | 122.18 |

| в т.ч.: на тягу | 51036 | 64445 | 126.27 |

| Электроэнергия | 158134 | 162160 | 102.55 |

| в т.ч.: на тягу | 135027 | 139613 | 103.4 |

| Амортизация | 262133 | 221767 | 84.6 |

| Прочие | 223625 | 210035 | 93.92 |

| Расходы по перевозкам (Всего) | 971495 | 939898 | 96.75 |

Структура эксплуатационных расходов Тюменского отделения дороги показана на рис.12.

|

Рис.12.Структура эксплуатационных расходов Тюменского отделения дороги

Деятельность железных дорог не ограничивается осуществлением перевозок. Они осуществляют также и подсобно-вспомогательную деятельность, что влечет за собой возникновение расходов от подсобно-вспомогательной деятельности. Расходы от подсобно-вспомогательной деятельности также группируются по выше перечисленным экономическим элементам затрат. Ниже приводятся данные за 1997 год о расходах от подсобно-вспомогательной деятельности Тюменского отделения дороги. Они сведены в таблицу 9.

Таблица 9

Расходы от подсобно-вспомогательной деятельности

Тюменского отделения дороги за 1997 год

(млн. руб.)

| Элементы затрат | Сумма |

| Зарплата | 38871 |

| Материалы | 36907 |

| Топливо | 5347 |

| Электроэнергия | 3332 |

| Амортизация | 8374 |

| Прочие | 57646 |

| Расходы от подсобно-вспомогательной деятельности (Всего) | 150477

|

|

Рис.13.Структура расходов от подсобно-вспомогательной деятельности Тюменского отделения дороги за 1997 год

Общую сумму расходов в денежном выражении за календарный период принято называть полной себестоимостью всего объема перевозок или выполненной работы. Расчет полной себестоимости за 1997 год сведем в таблицу 10.

Таблица 10

Расчет полной себестоимости от реализации товаров,

продукции, работ, услуг по Тюменскому отделению

дороги за 1997 год

(млн. руб.)

| Показатель | Строка | Сумма |

| Эксплуатационные расходы | 010 | 939898 |

| Расходы от подсобно-вспомогательной деятельности | 020 | 150477 |

| Всего расходов по отделению дороги (стр.010+020): в том числе: затраты по внутрихозяйственному обороту | 030 031 | 1090375 57501 |

| Себестоимость реализации товаров, продукции, работ, услуг (стр.030-031) | 040 | 1032874 |

Наряду с полной себестоимостью для контроля за расходами определяют себестоимость единицы перевозок.

Себестоимость продукции (работ, перевозок) – это выраженные в денежной форме расходы на производство и реализацию единицы продукции, выполнение единицы перевозок (работ). На железнодорожном транспорте в целом, на железных дорогах и их отделениях под себестоимостью перевозок понимают эксплуатационные расходы, условно приходящиеся на 10 т-км. При этом 1 т-км приравнивается к 1 пассажиро-км. Исчисляют также отдельно себестоимость 10 т-км и 10 пассажиро-км.

Необходимо иметь в виду, что при определении себестоимости перевозок, а также производительности труда и доходной ставки по сети в целом и железным дорогам принимаются к расчету тарифные тонно-километры (т.е. исчисляемые по кратчайшему расстоянию между стыковыми пунктами железных дорог), а по отделениям дорог – эксплуатационные тонно-километры (т.е. по фактическому пути следования груза).

На отраслевых линейных предприятиях исчисляют себестоимость единицы работ, характерных для данного предприятия.

Себестоимость перевозок является одним из показателей эффективности производства. Ее величина отражает соблюдение режима экономии, степень использования всех видов производственных ресурсов, а снижение обеспечивает рост прибыли и рентабельности, что приобретает особо важное значение при работе предприятий в рыночных условиях и при самофинансировании.

Плановая себестоимость перевозок является исходным моментом при установлении цен на продукцию (на транспорте тарифов на перевозки). При финансировании отраслевых линейных предприятий по расчетным ценам себестоимость видов работ служит основой этих цен.

При составлении планов и отчетов по эксплуатационной деятельности сети, железных дорог и отделений дорог определяют себестоимость 10 приведенных тонно-километров, делением общей суммы эксплуатационных расходов на приведенную продукцию (сумму тарифных для сети и железных дорог, а также эксплуатационных для отделений дорог тонно-километров и пассажиро-километров).

Расчет себестоимости по Тюменскому отделению дороги для наглядности сведем в таблицу 11.

Таблица 11

Расчет себестоимости 10 приведенных ткм

| Показатели | Единица измерения | 1996 г. | 1997 г. | Изменение в % к 96 г. |

| Эксплуатационные расходы | Млн.руб. | 971495 | 939898 | 96.74 |

| Приведенные ткм | Млн. | 34704.2 | 36728.27 | 105.83 |

| Себестоимость | Руб. | 279.939 | 255.906 | 91.41 |

В настоящее время, при резком сокращении объемов работы на железной дороге, наиболее актуальным вопросом становится сокращение эксплуатационных расходов. Для решения этого вопроса на Свердловской железной дороге разработан и вступил в силу приказ начальника Свердловской железной дороги № 1 Н от 4 января 1998 года “О совершенствовании технологий перевозочного процесса в условиях изменяющихся объемов перевозок и повышении эффективности финансово-экономической деятельности дороги”. Где одной из главных стратегических задач на 1998 год поставлена задача: “ проведение радикальных мер по снижению эксплуатационных расходов за счет высвобождения неиспользуемых мощностей, приведение численности работающих в соответствие с выполняемым объемом перевозок, пересмотра нормативов эксплуатационной работы, совершенствование технологических процессов, значительного сокращения ремонтно-эксплуатационных расходов дороги на основе оптимизации парков подвижного состава, обеспечивающих рентабельную работу предприятий и дороги в целом…”.

В этом приказе, в частности, были предусмотрены следующие меры по снижению эксплуатационных расходов:

· Жесткое планирование эксплуатационных затрат и экономических показателей для отраслевых хозяйств и подразделений дороги;

· Закрытие нескольких станций и изменение технологии работы некоторого количества станций с переводом их на дневной режим работы или максимальным вводом регламентированных перерывов;

· По содержанию пути, как основному элементу эксплуатационных затрат, решить вопрос о переводе малодеятельных участков на специальные нормы содержания;

· Разработать и согласовать в МПС технологию, предусматривающую увеличение межремонтных сроков технического обслуживания устройств энергоснабжения, связи, радио, СЦБ, в том числе, перехода на обслуживание по состоянию или отказам;

· Разработать и внедрить комплексную технологию обслуживания малодеятельных участков, предусматривающую максимальное совмещение работниками смежных профессий и формирование комплексных бригад;

· Рассмотреть возможность перехода на простейшие системы сигнализации и связи для организации движения поездов;

· Продолжить работу с территориальными органами власти о компенсации убыточности малодеятельных участков или предоставлению налоговых льгот по платежам в местные и областные бюджеты;

· Разработать график движения поездов малодеятельных участков, позволяющих максимально сократить продолжительность рабочей смены оперативного персонала;

· Полное или частичное закрытие грузовой работы по различным параграфам тарифного руководства № 4 на нескольких станциях;

· Постановка на консервацию некоторого количества единиц машин и оборудования механизированных дистанций погрузочно-разгрузочных работ;

· Обеспечение выполнения удельных норм расхода электрической энергии и дизельного топлива на тягу поездов;

· Выполнение плана перевода пассажирских поездов на вождение одним машинистом без помощника;

· Исключение из инвентаря локомотивов с просроченным сроком службы;

· Повторное использование узлов и деталей со списанных локомотивов;

· Постановка некоторого количества, согласно заданию, основного технологического оборудования на консервацию;

· Производство ремонтов ТР-3 вместо КР-1 тепловозов и электровозов, КР-1 вместо КР-2 электровозов;

· Выполнение задания по ремонту колесных пар вагонов со сменой элементов, наплавкой гребней колесных пар;

· Выполнение задания по исключению из инвентаря по сроку службы, техническому состоянию и разделке грузовых вагонов;

· Обеспечение секционирования линий наружного освещения станций;

· Снижение уровня освещенности в парках или районах сортировочных и узловых станций в период отсутствия работ до уровня дежурного освещения;

· Включение освещения на промежуточных и других станциях только на период маневровых и ремонтных работ, сохранение освещения только мест встречи поездов дежурными по станции, работниками постов безопасности, переездов;

· Реализация задания по повторному применению материалов верхнего строения пути, внедрению ресурсосберегающих технологий, применению комплекса путевых машин на текущем содержании пути;

· Выполнение задания по повышению скорости движения к утвержденному графику 1998-1999 гг.;

· Остановка в запас, согласно заданию, пассажирских вагонов и закладка в запас неиспользуемых постельных принадлежностей;

· Гибкое и оперативное регулирование размеров движения местных и пригородных поездов и схем составов пассажирских поездов своего формирования;

· И другие мероприятия.

Похожие работы

... собственные программы развития транспортной согласовывать с соседними территориями, чтобы инфраструктуры, которые необходимо избежать неравномерного развития отрасли. [1] Глава 2. Анализ транспортной инфраструктуры Тюменской области 2.1 Характеристика транспортной инфраструктуры Тюмень была поставлена на древней караванной дороге из Средней Азии в Поволжье, на так называемом «Тюменском ...

... пространстве России и ее северных территорий Расположенный в центральной части Западно-Сибирской низменности Ханты-Мансийский автономный округ в настоящее время представляет крупное административно-территориальное образование, являющееся субъектом Федерации и важнейшим по многим демографическим и экономическим параметрам регионом Российского Севера. Это самый крупный по численности ...

... параграфа работы была рассмотрена инвестиционная структура Тюменской области на примере инвестиционной деятельности банковского сектора и торгово-промышленной палаты. 3.2 Оценка инвестиционного климата экономики Тюменской области по критериям инвестиционной привлекательности Согласно проведенному мной анализу, в 1993–2005 годах Тюменская область сформировалась как один из центров России в ...

... на 66.4%. Остальные предприятия работали с загрузкой, ниже средней по предприятиям. Ценообразование аммиачной селитры. Далее рассматривается ценообразование конкретного продукта на примере ОАО «АЗОТ». Краткая характеристика предприятия: организационно-правовая форма – открытое акционерное общество, доля государства в капитале – 1 обыкновенная акция, количество работающих на 01.04.2000 – 4939 ...

0 комментариев