Навигация

Налоговые льготы, предусмотренные для малых предприятий

66875

знаков

0

таблиц

0

изображений

3.3. Налоговые льготы, предусмотренные для малых предприятий.

Малые предприятия составляют отдельную группу, которая пользуется особыми льготами при уплате налога на прибыль. Одна из льгот по налогу на прибыль предусмотрена только для тех из них, которые производят и одновременно перерабатывают сельско-хозяйственную продукцию, производят продовольственные товары, товары народного потребления, строительные материалы, медицинскую технику, лекарственные средства и изделия медицинского назначения, а также строят объекты жилищного, производственного, социального и природоохранного назначения (включая ремонтно-строительные работы).

Льгота заключается в том, что эти малые предприятия не уплачивают налог на прибыль в первые два года работы, при условии, что выручка от указанных видов деятельности превышает 70% общей суммы выручки от реализации ими продукции (работ, услуг). В третий и четвертый год работы они уплачивают налог в размере соответственно 25% и 50% от установленной ставки налога на прибыль, если выручка от указанных видов деятельности составляет свыше 90% общей суммы выручки от реализации ими продукции (работ, услуг). При этом в общую сумму выручки не включается выручка, полученная от реализации основных фондов и иного имущества, и доходы, имеющие особый порядок налогообложения (например, дивиденды по акциям, проценты по облигациям).Указанная льгота не распространяется на предприятия, созданные на базе ликвидированных (реорганизованных) предприятий, их филиалов и структурных подразделений, в том числе созданных в результате приватизации государственных и муниципальных предприятий.

Другая льгота заключается в том, что при определении налогооблагаемой прибыли малого предприятия из нее исключается прибыль, направленная на строительство, реконструкцию и обновление основных производственных фондов, освоение новой техники и технологии.

Малые предприятия могут иметь льготы при осуществлении некоторых видов деятельности, выпускающие отдельные товары, в общем порядке. Например, по прибыли, направленной на финансирование капитальных вложений, на благотворительные взносы. Малые предприятия могут иметь также льготы по налогу на прибыль в общем порядке при наличии работающих в них инвалидов. Если инвалиды составляют не менее 50% от общего числа работников, то ставка налога на прибыль понижается на 50%.

При определении прав на указанные льготы в среднесписочную численность включаются состоящие в штате работники, включая работающих по совместительству, а также не состоящих в штате работающих по договорам подряда и другим договорам гражданско-правового характера.

Малые предприятия могут иметь льготы по НДС, если они выпускают товары, освобожденные от него. Кроме того, они освобождаются от НДС по лизинговым сделкам в полном объеме.

Малые предприятия могут быть в числе тех, которые освобождены от уплаты налога на содержание жилищного фонда и объектов социально-культурной сферы, например, если более 70% общего объема реализации составляют работы по реконструкции и капитальному ремонту жилого фонда.

По остальным группам налогов и акцизов малые предприятия не имеют специальных льгот. К льготам, не связанным с налогообложением, относится право, которое имеют малые предприятия как субъекты малого предпринимательства, в отношении ускоренной амортизации основных производственных фондов.

Заключение.

На основе вышесказанного можно сделать вывод, что поиск путей повышения эффективности российской системы налогов просто необходим, что совершенствование налоговых отношений – наиболее трудная область деятельности правительственных органов РФ. Налоги – это отношение собственности, а поскольку именно проблемы собственности вызывают в настоящее время противостояние между ветвями законодательной и исполнительной власти и тем более нет единства мнений и в составе самого правительства и парламента, то к решению чисто экономических проблем примешиваются и политические интересы. Разрешение экономикой политических противоречий требует длительного времени и усилий всех заинтересованных лиц, начиная от верхних эшелонов власти и заканчивая каждым конкретным человеком. Все это свидетельствует о том, что в настоящее время не могут быть созданы налоговые отношения, отвечающие мировым стандартам. Более того, они не могут быть идентичны этим стандартам, поскольку каждой стране присущи свои индивидуальные особенности политического и экономического развития.

Все вышесказанное обуславливает объективную необходимость пристального внимания к современному состоянию налогообложения. Необходим и методологический, и методический пересмотр основ налогообложения с целью выведения налоговой системы на оптимальный уровень. Налоги должны стать не только орудием обеспечения сбалансированного бюджета, но и мощным стимулом развития народного хозяйства страны. Они должны способствовать структурно-технологическому совершенствованию производства, сбалансированию экономических интересов, укреплению всех форм собственности.

Наша страна постепенно продвигается к демократическому обществу с социально ориентированной экономикой. В новых условиях развития изменяется характер государственных расходов, их доля снижается в направлении финансирования народного хозяйства. Предприятия, приобретая все большие экономические свободы, способны самостоятельно решить большинство задач своего хозяйственного развития. Все это способствует формированию такого состава и структуры государственных расходов, которые позволяют решить в свою очередь три основные задачи:

финансирование потребностей социально незащищенных слоев населения;

обеспечение потребностей фундаментальных научных исследований;

финансирование систем управления и обороны страны в пределах разумной достаточности.

Однако, переходный период к рынку требует специфических затрат, обеспечивающих структурную переориентацию предприятий и отраслей, поддержание территориальных пропорций хозяйствования, предотвращение последствий неминуемо наступающей безработицы, поддержание резко снижающегося уровня жизни незащищенных слоев населения. Все выше названные следствия ломки старых политических и экономических устоев в нашей стране являются исходной основой, предопределяющим условием для отработки оптимального уровня налогообложения:

сокращение государственных расходов до оптимального уровня за счет отмены различного рода финансовых вливаний в неэффективные предприятия и отрасли и выделение федеральных бюджетных кредитов тем регионам, которые обеспечивают поступательное продвижение к рынку и рост благосостояния граждан;

создание налоговой системы, стимулирующей развитие экономического базиса, а это – снижение налогового бремени для предприятий – производителей конкурентоспособных товаров, услуг;

государственное стимулирование инвестиций различными методами (ценообразование, кредитование, валютное финансирование и др.).

Таким образом, совершенствование налогообложения неразрывно связано с созданием прочного экономического базиса и стабильных политических условий общественного развития. От того, как скоро это будет создано, зависит формирование устойчивых предпосылок для постепенного превращения системы налогообложения в фактор экономического роста.

Список использованных источников и литературы.

Т.Ф.Юткина «Налоги и налогообложение»: Москва, ИНФРА-М, 1999 г.

Г.Ю.Касьянова «Учет-2000: бухгалтерский и налоговый», Москва: Издательско-консультационная компания «Статус-Кво», 2000 г.

М.Л.Макальская «Бухгалтерский учет и налогообложение на малых предприятиях», справочное пособие: Москва, АО «ДИС», 1998 г.

Б.А.Райзберг «Курс экономики»: ИНФРА-М, 1998 г.

В.М.Прудников «Налоговая система РФ»: Сборник нормативных документов, М:ИНФРА-М, 1998 г.

А.М.Ковалева «Финансы»: Учебное пособие, Москва. 1998 г.

Налоговый кодекс. Общая часть. Комментарии С.Д.Шаталова – М.: Международный центр финансово-экономического развития, 1999 г.

8) Налоги РФ. Сборник нормативных документов – Москва, 1998 г.

9) В.Блюменфельд «Большие проблемы малого бизнеса»: Экономика и жизнь,1997 г.

10) Инструкция ГосНИ РФ от 11 октября 1995 г. «О порядке исчисления и уплаты налога на добавленную стоимость»: Сборник нормативных актов, Москва 1997 г.

11) Инструкция ГосНИ РФ от 10 августа 1995 г. «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций»: Сборник нормативных актов, Москва 1997 г.

12) А.Я.Лившиц, И.Н.Никулина «Введение в рыночную экономику»: Москва, Высшая школа, 1998 г.

13) Ю.А.Львов «Основы экономики и организации бизнеса» - Спб.: ГМП «Фармико», 1997 г.

В.М.Прудников «Настольная книга бухгалтера» - М.: ИНФРА-М ,1998 г.

15) В.Д.Камаев «Экономика и бизнес» - М.:Издательство МГТУ им. Н.Э.Баумана, 1997 г.

16) И.В.Гуреев «Российское налоговое право». – М.: Экономика, 1998 г.

17) Г.В.Петрова «Налоговое право». Учебник для ВУЗов. – М.: ИНФРА-М-НОРМА, 1997 г.

18) Д.Г.Черник «Налоги в рыночной экономике».- М.: Финансы,1998 г.

19) «Главбух» - Практический журнал для бухгалтера, февраль 1999 г.

20) «Главбух» - Практический журнал для бухгалтера, июль 2000 г.

21) «Налоговые известия Самарской области», журнал, сентябрь 2000 г.

22) А.В.Брызгалин «Налоги и налоговое право». Учебное пособие. – М.: Аналитика-Пресс, 1997 г.

23) Б.А.Рагозин «Налоговое планирование на предприятиях и в организациях», учебное пособие, М.: Налоги и налоговое планирование, 1998 г.

24) А.И.Самоукин, А.Л.Шишов «Теория и практика бизнеса» - М.: Русская деловая литература, 1998 г.

25) Р.Л.Дернберг «Международное налогообложение» /Пер. с англ. – М.:ЮНИТИ, 1997 г.

26) А.Н.Медведев «Как планировать налоговые платежи». Практическое руководство для предпринимателей. – М.:ИНФРА-М,1997 г.

27) Ю.И.Любимцев «Финансовые проблемы стабилизации российской экономики» - М.: Общественное объединение «Гильдия финансистов», 1997 г.

28) Налоговый кодекс. Части 2-4. КС – «Интернет»: Http //www. consultant.ru.

29) Г.Ю.Касьянова, Е.А.Котко «Документооборот в бухгалтерском и налоговом учете» - М.: Издательско-консультационная компания «Статус-Кво», 2000 г.

30) И.А.Пархачева «Торговая деятельность: бухгалтерский и налоговый учет» - М.: «Статус–Кво», 2000 г.

1 И.Н. Герчиков “Международное коммерческое дело” ,Учебник для ВУЗов, 1998 г.

2 В.И.Гуреев «Российское налоговое право» - М.: Экономика, 1998 г.

3 Т.Ф.Юткина «Налоги и налогообложение» – Москва, ИНФРА-М, 1999 г.

4 Курс экономики: учебник, под ред. Б.А.Райзберга – М.: ИНФРА-М, 1998 г., стр.448

5 Налоговый кодекс издан 31 июля 1998 г., Федеральный Закон №146; последние изменения от 02 января 2000 г

6 Г.В.Петрова «Налоговое право». Учебник для ВУЗов – М.: ИНФРА-М-НОРМА, 1997 г.

7 Федеральный Закон «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства». Принят Гос. Думой 8 декабря 1995 г.

Современный Гуманитарный Институт

« Допустить к защите»

Декан направления

_________________________

/_________________________/

«____» ______________ 2000 г.

Дипломная работа

Тема: Налогообложение предприятий малого бизнеса

Исполнитель: Бадтиева М.А. /__________________/

№ контракта : 794120489 Группа УЭ-709-01

Руководитель: Журавлева Т.А. /___________________/

Дата сдачи законченной работы ____________________

Тольятти 2000 г.

Современный Гуманитарный Институт

Факультет_____________________

«УТВЕРЖДАЮ»

Декан направления_____________

«_____»_________________200__г

ЗАДАНИЕ

на дипломную работу

Студентки Бадтиевой Марины Александровны, дистанционно-очной формы обучения, №контракта 794120489, группа УЭ-709-01, направление экономика.

1.Тема «Налогообложение предприятий малого бизнеса»

2. Срок сдачи студенткой законченной дипломной работы «10»октября 2000 г.

3.Содержание пояснительной записки дипломной работы Содержание. Введение. Постановка задачи (номера, наименование глав основной теоретической (практической и др.) части). Заключение. Список использованных источников и литературы. Приложения.

4. Дата выдачи темы «06» сентября 2000 г.

5. Календарный график выполнения дипломной работы 1.Изучение литературных источников – 1 нед.; 2.Составление плана-проспекта дипломной работы – 1 нед.; 3.Описание теоретической (практической) части – 2 нед.; 4.Оформление дипломной работы – 1 нед.

6. Руководитель дипломной работы Журавлева Т.А., и.о. декана факультета экономики.

Руководитель_____________________

Студент _________________________

Ответственное лицо филиала ________________________

Содержание.

Ведение ……………………………………………………………………………5

Глава 1. Налоги и налоговая система ……………..…………………………11

1.1. Сущность налогов и налоговой системы…………………………………...11

1.2. Виды и функции налогов…………………………………………………….14

Глава 2. …………………………………………………………………………..19

2.1. Понятие и признаки малых предприятий…………………………………..19

2.2. Создание и ликвидация малых предприятий……………………………….21

Глава 3. Налогообложение предприятий малого бизнеса………………….253.1. Основные виды налогов, сборов и акцизов, которые уплачивают предприятия малого бизнеса………………………………………………….….25

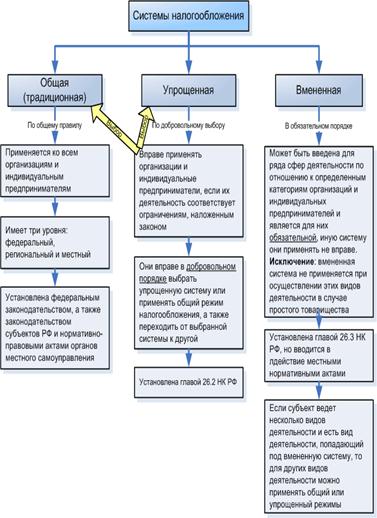

3.2. Упрощенная система налогообложения, учета и отчетности для субъектов малого бизнеса……………………………………………………………………41

3.3.Налоговые льготы, предусмотренные для малых предприятий……………………………………………………………………….45

Заключение……………………………………………………………………….48

Список использованных источников и литературы………….…………….51

ПРИЛОЖЕНИЯ……………………………………………………

Похожие работы

... ещё существует Заключение Цель выпускной квалификационной работы достигнута путём реализации поставленных задач. В результате проведённого исследования по теме: "Оптимизация налогообложения предприятий малого бизнеса" можно сделать ряд выводов. 1. Оптимизация налоговых платежей это процесс, связанный с достижением определенных пропорций всех финансовых аспектов сделки или проекта. ...

... ; - упрощение баланса за счет укрупнения статей и исключения статей, не являющихся исключительно информативными для государственных органов; - упрощение налогообложения. Организация бухгалтерского учета предприятии малого бизнеса начинается с формирования учетной политики, составления рабочего плана счетов, определения формы бухгалтерскою учета и состава применяемых форм первичных учетных ...

... системой налогообложения по схемам: «Доходы» и «Доходы – Расходы», и общим режимом налогообложения), налоговая нагрузка остается существенной – доля ЕНВД в чистой прибыли составляет 25 – 30 %. Такая ситуация наблюдается не только в ООО «Таганка», но и на других предприятиях малого и среднего бизнеса Амурской области в целом и Благовещенске в частности. Многие предприниматели, работающие в сферах ...

... единого налога на вмененный доход для определенных видов деятельности. Очевидно, что главными задачами разработки закона, регулирующего введение указанного налога, являются упрощение налогообложения предприятий малого бизнеса и повышение собираемости налогов. 31.07.98 Госдумой принят Федеральный закон N 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности» . Этот Закон ...

0 комментариев