Навигация

Субъекты упрощенной системы налогообложения

66875

знаков

0

таблиц

0

изображений

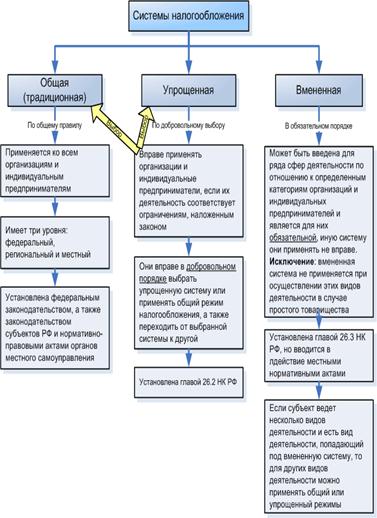

1. Субъекты упрощенной системы налогообложения.

Действие упрощенной системы налогообложения, учета и отчетности распространяется на индивидуальных предпринимателей и организации с предельной численностью работающих (включая работающих по договорам подряда и иным договорам гражданско-правового характера) до 15 человек независимо от вида осуществляемой ими деятельности. Предельная численность работающих для организаций включает численность работающих в их филиалах и подразделениях.

Под действие упрощенной системы налогообложения не попадают организации, занятые производством подакцизной продукции, организации, созданные на базе ликвидированных структурных подразделений действующих предприятий, а также кредитные организации, страховщики, инвестиционные фонды, профессиональные участники рынка ценных бумаг, предприятия игорного и развлекательного бизнеса и другие субъекты, для которых установлен особый порядок ведения бухгалтерского учета и отчетности.

Субъекты малого предпринимательства имеют право перейти на упрощенную систему налогообложения, если в течение года, предшествующего кварталу, в котором произошла подача заявления на право применения упрощенной системы налогообложения, совокупный размер валовой выручки данного налогоплательщика не превысил суммы стотысячекратного минимального размера оплаты труда, установленного законодательством РФ на первый день квартала, в котором произошла подача заявления.

2.Объекты налогообложения организаций в упрощенной системе налогообложения.

Объектом налогообложения единым налогом организаций в упрощенной системе налогообложения устанавливается совокупный доход, полученный за отчетный период (квартал), или валовая выручка, полученная за отчетный период.

Совокупный доход исчисляется как разница между валовой выручкой и стоимостью использованных в процессе производства товаров (работ, услуг), сырья, материалов, топлива, затрат на аренду помещений, затрат на аренду транспортных средств, оказанных услуг, а также сумм налога на добавленную стоимость, уплаченных поставщикам, налога на приобретение автотранспортных средств, отчислений в государственные социальные внебюджетные фонды, уплаченных таможенных платежей, государственных пошлин и лицензионных сборов.

Валовая выручка исчисляется как сумма выручки, полученной от реализации товаров (работ, услуг), продажной цены имущества, реализованного за отчетный период, и внереализационных расходов.

3. Порядок применения упрощенной системы налогообложения.

Официальным документом, удостоверяющим право применения упрощенной системы налогообложения, является патент, выдаваемый сроком на один календарный год налоговыми органами. Форма патента устанавливается ГосНИ РФ и является единой на всей территории РФ. Годовая стоимость патента для субъектов малого предпринимательства устанавливается с учетом ставок единого налога решением органа государственной власти в зависимости от вида деятельности. Выплата годовой стоимости патента осуществляется организациями и индивидуальными предпринимателями ежеквартально с распределением платежей, устанавливаемым органом государственной власти субъекта Российской Федерации. Оплата стоимости патента засчитывается в счет обязательства по уплате единого налога организации.

Для организаций, применяющих упрощенную систему налогообложения, учета и отчетности, уплачиваемая годовая стоимость патента зачисляется в федеральный бюджет, а также в бюджеты субъектов Российской Федерации и местные бюджеты в соотношении один к двум. Для индивидуальных предпринимателей уплачиваемая годовая стоимость патента является фиксированным платежом, заменяющим уплату единого налога на доход за отчетный период.

При получении патента в налоговом органе организация или индивидуальный предприниматель предъявляет для регистрации книгу учета доходов и расходов, в которой указываются наименование организации, вид осуществляемой деятельности (только для индивидуальных предпринимателей), местонахождение, номера расчетных и иных счетов, открытых в учреждениях банков. Налоговый орган на первой странице книги учета доходов и расходов фиксирует регистрационный номер патента и дату его выдачи. По истечении срока действия патента по заявлению организации или индивидуального предпринимателя налоговый орган выдает патент на очередной (годичный) срок действия с регистрацией новой книги учета доходов и расходов.

По итогам хозяйственной деятельности за отчетный период (квартал) организация представляет в налоговый орган в срок до 20 числа месяца, следующего за отчетным периодом, расчет подлежащего уплате единого налога с зачетом оплаченной стоимости патента, а также выписку из книги доходов и расходов (по состоянию на последний рабочий день отчетного периода) с указанием совокупного дохода (валовой выручки), полученной за отчетный период. При предоставлении в налоговый орган указанных документов организация предъявляет для проверки патент, книгу учета доходов и расходов, кассовую книгу, а также платежные поручения об уплате единого налога за отчетный период.

При превышении предельной численности работающих налогоплательщики переходят на принятую ранее систему налогообложения, учета и отчетности начиная с квартала, следующего за кварталом, в котором должен быть предоставлен указанный выше отчет.

Похожие работы

... ещё существует Заключение Цель выпускной квалификационной работы достигнута путём реализации поставленных задач. В результате проведённого исследования по теме: "Оптимизация налогообложения предприятий малого бизнеса" можно сделать ряд выводов. 1. Оптимизация налоговых платежей это процесс, связанный с достижением определенных пропорций всех финансовых аспектов сделки или проекта. ...

... ; - упрощение баланса за счет укрупнения статей и исключения статей, не являющихся исключительно информативными для государственных органов; - упрощение налогообложения. Организация бухгалтерского учета предприятии малого бизнеса начинается с формирования учетной политики, составления рабочего плана счетов, определения формы бухгалтерскою учета и состава применяемых форм первичных учетных ...

... системой налогообложения по схемам: «Доходы» и «Доходы – Расходы», и общим режимом налогообложения), налоговая нагрузка остается существенной – доля ЕНВД в чистой прибыли составляет 25 – 30 %. Такая ситуация наблюдается не только в ООО «Таганка», но и на других предприятиях малого и среднего бизнеса Амурской области в целом и Благовещенске в частности. Многие предприниматели, работающие в сферах ...

... единого налога на вмененный доход для определенных видов деятельности. Очевидно, что главными задачами разработки закона, регулирующего введение указанного налога, являются упрощение налогообложения предприятий малого бизнеса и повышение собираемости налогов. 31.07.98 Госдумой принят Федеральный закон N 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности» . Этот Закон ...

0 комментариев