Навигация

Понятие и признаки малых предприятий

66875

знаков

0

таблиц

0

изображений

2.1. Понятие и признаки малых предприятий.

Приступая к рассмотрению особенностей налогообложения и особенностей ведения учета на малых предприятиях, нужно четко определить, каковы необходимые и достаточные условия для того, чтобы организация могла пользоваться статусом малого предприятия.

В соответствии с Федеральным законом от 14 июня 1995 года №88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации» под субъектами малого предпринимательства понимаются коммерческие организации, согласно Гражданскому кодексу РФ, организации, преследующие извлечение прибыли в качестве основной цели своей деятельности. Некоммерческие организации не относятся к малым предприятиям.

В настоящее время существует ряд налоговых и других льгот для субъектов малого предпринимательства. Для того, чтобы коммерческая организация, имеющая статус юридического лица, могла быть отнесена к таким субъектам, должны быть выполнены следующие условия:

1.В ее уставном капитале доля, принадлежащая одному или нескольким юридическим лицам, не являющимися субъектами малого предпринимательства, не превышает 25%.

2.Средняя численность работников за отчетный период не должна превышать следующих предельных уровней, которые установлены для малых предприятий:

в промышленности – 100 человек; в строительстве – 100 человек; на транспорте – 100 человек; в сельском хозяйстве – 60 человек; в научно-технической сфере – 60 человек; в оптовой торговле – 50 человек; в розничной торговле и бытовом обслуживании населения – 30 человек; в остальных отраслях и при осуществлении других видов деятельности – 50 человек.

В среднюю численность работников включаются все его работники, в том числе работающие по договорам гражданско-правового характера и по совместительству (с учетом реально отработанного времени), а также работники филиалов, представительств и других обособленных подразделений указанного юридического лица.

При этом предприятия, осуществляющие несколько видов деятельности, относятся к малым по критерию численности того вида деятельности, доля которого является наибольшей в годовом объеме оборота или годовом объеме прибыли.

Если малое предприятие в какой-либо период своей деятельности превысило эту численность, то оно лишается льгот, предусмотренных действующим законодательством для субъектов малого бизнеса на этот период и на последующие 3 месяца.

2.2. Создание и ликвидация малых предприятий.

Нормативной базой для создания и ликвидации МП является Закон РСФСР "О предприятиях и предпринимательской деятельности", его глава IY6.

Порядок учреждения МП.

Предприятие может быть учреждено либо по решению собственника имущества или уполномоченного им органа, либо по решению трудового коллектива государственного или муниципального предприятия в случаях и порядке, предусмотренном Законом.

Предприятие может быть учреждено в результате выделения из состава действующего предприятия, объединения, организации одного или нескольких структурных подразделений с сохранением за ними существующих обязательств перед предприятием.

Предприятие может быть учреждено в результате принудительного разделения в соответствии с антимонопольным законодательством РФ.

Учредительными документами предприятия являются устав предприятия, а также решение о его создании или договор учредителей. В уставе предприятия определяются организационно правовая форма предприятия, его название, адрес, органы управления и контроля, порядок распределения прибыли и образования фондов предприятия, условия реорганизации и ликвидации предприятия.

Устав предприятия утверждается его учредителем. На государственном и муниципальном предприятии, а также на предприятии смешанной формы собственности, в имуществе которого доля государства или местного Совета составляет более 50%, устав утверждается учредителем совместно с трудовым коллективом.

Предприятие считается утвержденным и приобретает права юридического лица со дня его государственной регистрации.Государственная регистрация предприятия.

Государственная регистрация предприятия, независимо от его организационно-правовой формы, осуществляется местным Советом по месту учреждения предприятия.

Данные государственной регистрации предприятия в месячный срок сообщаются Советом, зарегистрировавшим предприятие, в Министерство финансов РФ для включения в Государственный реестр.

Деятельность незарегистрированного предприятия запрещается. Доходы, полученные от деятельности такого предприятия, взыскиваются через суд и направляются в местный бюджет.

Для регистрации предприятия учредитель представляет следующие документы:

- заявление учредителя,

- устав предприятия,

- решение о создании предприятия или договор учредителей,

- свидетельство об уплате государственной пошлины.

Решение о регистрации или отказ в регистрации предприятия должно быть принято не позднее чем в месячный срок с момента выдачи заявления учредителя, устава, договора учредителей и свидетельства об уплате госпошлины. О регистрации предприятия держатель реестра объявляет в местной печати не позднее чем в недельный срок со дня регистрации.

Отказ в государственной регистрации предприятия возможен в случае нарушения установленного Законом порядка создания предприятия, а также несоответствия учредительных документов требованиям законодательства РФ.

Отказ в регистрации предприятия по другим мотивам является незаконным. О решении отказать в регистрации предприятия соответствующий орган обязан сообщить в 3-х дневный срок в письменной форме учредителю предприятия.

Отказ в регистрации предприятия может быть обжалован в судебном порядке. Предприниматель может взыскать через суд убытки, нанесенные в результате незаконного отказа в регистрации предприятия.

Ликвидация и реорганизация предприятия.

Прекращение деятельности предприятия может осуществляться в виде его ликвидации или реорганизации (слияние, присоединение, разделение, выделение, преобразование в иную организационно-правовую форму).

Ликвидация и реорганизация предприятия производится по решению собственника или органа, уполномоченного создавать такие предприятия, с согласия трудового коллектива либо по решению суда.

Предприятия ликвидируются в случаях:

-признания банкротом,

-принятия решения о запрете деятельности предприятия из-за невыполнения условий, установленных законодательством РФ, если в предусмотренный решением срок не обеспечено соблюдение этих условий или не изменен вид деятельности,

- признания судом недействительными учредительных документов и решения о создании предприятия,

- по другим основаниям, предусмотренным законодательными актами РФ и входящих в его состав республик.

Ликвидация предприятия осуществляется ликвидационной комиссией, образуемой собственником имущества предприятия или уполномоченным им органом, совместно с трудовым коллективом. По их решению ликвидация может проводиться самим предприятием в лице его органа управления.

Ликвидация предприятия при банкротстве осуществляется в соответствии с законодательством РФ.

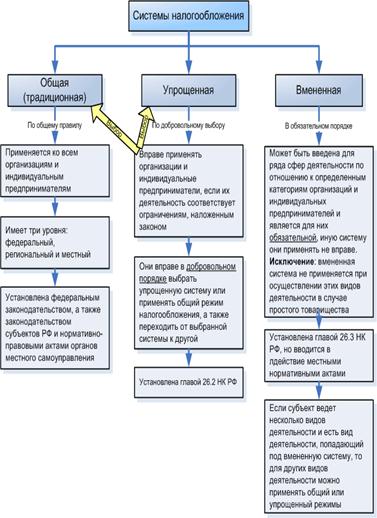

Глава 3. Налогообложение предприятий малого бизнеса.

Похожие работы

... ещё существует Заключение Цель выпускной квалификационной работы достигнута путём реализации поставленных задач. В результате проведённого исследования по теме: "Оптимизация налогообложения предприятий малого бизнеса" можно сделать ряд выводов. 1. Оптимизация налоговых платежей это процесс, связанный с достижением определенных пропорций всех финансовых аспектов сделки или проекта. ...

... ; - упрощение баланса за счет укрупнения статей и исключения статей, не являющихся исключительно информативными для государственных органов; - упрощение налогообложения. Организация бухгалтерского учета предприятии малого бизнеса начинается с формирования учетной политики, составления рабочего плана счетов, определения формы бухгалтерскою учета и состава применяемых форм первичных учетных ...

... системой налогообложения по схемам: «Доходы» и «Доходы – Расходы», и общим режимом налогообложения), налоговая нагрузка остается существенной – доля ЕНВД в чистой прибыли составляет 25 – 30 %. Такая ситуация наблюдается не только в ООО «Таганка», но и на других предприятиях малого и среднего бизнеса Амурской области в целом и Благовещенске в частности. Многие предприниматели, работающие в сферах ...

... единого налога на вмененный доход для определенных видов деятельности. Очевидно, что главными задачами разработки закона, регулирующего введение указанного налога, являются упрощение налогообложения предприятий малого бизнеса и повышение собираемости налогов. 31.07.98 Госдумой принят Федеральный закон N 148-ФЗ «О едином налоге на вмененный доход для определенных видов деятельности» . Этот Закон ...

0 комментариев