Содержание и задачи налоговых инспекторов за деятельностью граждан

Проверка соблюдения порядка ведения книги по учету доходов и расходов в соответствии с действующим положением

Проверка соблюдения сроков предоставления деклараций о совокупном годовом доходе

Проверка документов о расходах по строительству нового жилья или его приобретению

Проверка правильности, достоверности и законности отражения в декларации облагаемого дохода

Указать сроки подачи декларации

Организация взаимодействия налоговой службы с налоговой полицией

Навигация

Проверка документов о расходах по строительству нового жилья или его приобретению

Контроль Гос. Налоговой Инспекции за деятельностью граждан

99887

знаков

2

таблицы

2

изображения

4.5. Проверка документов о расходах по строительству нового жилья или его приобретению.

Суммы, направленные физическими лицами на покупку или строительство жилого дома, квартиры, дачи, садового домика на территории РФ по заявлению физического лица, представляемому в бухгалтерию или в ГНИ в пределах 5000 кратного размера минимальной месячной оплаты труда, учитываемые за трехлетний период. Исключение этих расходов у физических лиц производится по одному объекту в течении трех лет, начиная с того года, в котором подано заявление. Предоставление такого вычета не допускается повторно.

Льгота предоставляется лицам, осуществляющим строительство или покупающим эти объекты, включая незавершенное производство.

При определении сумм, подлежащих исключению из совокупного дохода следует иметь в виду, что к таким расходам относятся расходы, связанные с выполнением строительных работ по возведению дома, включая расходы по изготовлению проектно-сметной документации.

В случае, если при покупке жилья в договоре купли-продажи отсутствует нотариально заверенная запись, подтверждающая факт получения наличных денег продавцом, то к договору должны быть приложены документы, подтверждающие передачу им покупателем денежных средств.

Эти суммы не могут превышать совокупного годового дохода за три года.

4.6. Проверка расходов, включенных в состав затрат.

Наибольший удельный вес по сравнению с другими затратами занимают материальные затраты физических лиц, занимающихся предпринимательской деятельностью.

В составе материальных затрат отражаются:

1. Стоимость приобретения материалов, сырья, которые входят в состав изготавливаемой продукции или используются при проведении работ или оказании услуг.

2. Стоимость покупных изделий, которые используются в процессе производства продукции и для упаковки продукции.

3. Вспомогательные материалы, которые содействуют созданию продукции.

Материальные затраты на производство продукции не могут превышать сумму доходов, полученных от реализации этой продукции, так как в составе расходов предпринимателей убытки от реализации продукции законодательством не предусматриваются.

Документами, подтверждающими материальные затраты являются товарные чеки, счета, торгово-закупочные акты, накладные на отпуск товаров с учетом корешков приходно-кассовых ордеров, подтверждающих оплату, банковские документы, подтверждающие безналичный расчет.

Предприниматели могут иметь в собственности здания, сооружения или иное недвижимое имущество, которое используется для цели предпринимательской деятельности. Однако расходы на приобретение основных фондов в состав затрат предпринимателей не включаются.

Основные средства, используемые предпринимателями в процессе своей деятельности, учитываются по первоначальной стоимости, то есть по фактическим затратам на их приобретение и включаются в расходы предпринимателей в виде амортизационных отчислений по нормам при наличии документов (счета, платежные документы, товарные чеки, накладные).

В соответствии с Федеральным Законом от 14.06.95 «О государственной поддержке малого предпринимательства в РФ» определено, что субъектами малого предпринимательства являются также физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица.

В соответствии с этим законом выделена отдельная статья, которая касается применения субъектами малого предпринимательства механизма ускоренной амортизации основных производственных фондов с отнесением их на себестоимость продукции в размере в два раза превышающей нормы.

И дополнительно списывается амортизация до пятидесяти процентов первоначальной стоимости основных средств со сроком службы основных средств более трех лет.

Нематериальные активы – это затраты предпринимателя в нематериальные объекты, которые используются в течении долгосрочного периода и приносят доход.

К ним относятся патенты на изобретения и промышленные образцы, свидетельства на полезные модели, товарные знаки и знаки обслуживания, договоры на использование объектов авторских и смежных прав, лицензионные договора на использование изобретений, промышленных образцов, полезных моделей, ноу-хау.

При этом затраты на приобретение нематериальных активов должны быть подтверждены договорами, оплаченными счетами, банковскими документами и другими платежными документами. Документально подтвержденные затраты на приобретение нематериальных активов учитываются в составе расходов предпринимателя.

Предприниматели физические лица вправе заключать с физическими лицами договора гражданско-правового характера, предметом которого является выполнение работ и оказание услуг.

В соответствии с Федеральным законом «О страховых взносах в Пенсионный фонд, в фонд социального страхования, в фонд занятости», индивидуальные предприниматели выступают в роли работодателя и обязаны перечислить страховые взносы в Пенсионный фонд по всем выплаченным вознаграждениям по договору гражданско-правового характера в пользу физических лиц.

К расходам, включаемым в состав затрат, относится также арендная плата.

Аренда представляет собой временное владение или пользование имуществом, которое необходимо арендатору для его деятельности.

В аренду могут быть переданы земельные участки, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования.

У предпринимателей, осуществляющих свою деятельность на условиях аренды основных средств, в состав расходов включается арендная плата.

Похожие работы

... в качестве свидетелей: а) лица, которые в силу малолетнего возраста, своих физических или психических недостатков не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля, б) лица, которые получили информацию, необходимую для проведения налогового контроля, в связи с исполнением ими своих профессиональных обязанностей, и подобные сведения ...

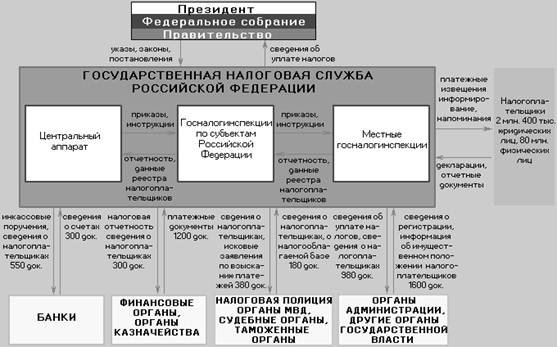

... ), и с другой - методом исполнения объязанностей ( ст. 32, 33, 34 Кодекса, а также соответствующие статьи федеральных законов, определяющих порядок организации и деятельности налоговых органов). Система налоговых органов построена в соответствии с административным и национально-территориальным делением, принятым в Российской Федерации, и состоит из трех звеньев.1 Основным элементом в этой, ...

... органы власти и администрация не имеют права изменять или отменять решения налоговых органов, а также давать им оперативные руководящие указания. 3. Принцип централизации. Государственная налоговая служба России является централизованной системой налоговых органов. Исключением является правовое положение Госналогинспекции по г. Москве. В соответствии с Указом Президента РСФСР от 28 августа ...

... , они привели к резкому неприятию частными налогоплательщиками нового налогового законодательства и, как следствие вышеуказанных причин, повлекли массовое уклонение плательщиков от уплаты налогов. 1.2. Налогообложение в развитых странах Запада Переход к рыночным отношениям заставляет нас обратить пристальное внимание на экономический опыт развития зарубежных стран, в частности в области ...

0 комментариев