Навигация

Система налоговой службы РФ

49903

знака

0

таблиц

1

изображение

Содержание

Введение………………………………………………………………………3

Глава 1. Система налоговой службы Российской Федерации……………..5

1.1. Функции, задачи и права налоговой службы России….........5

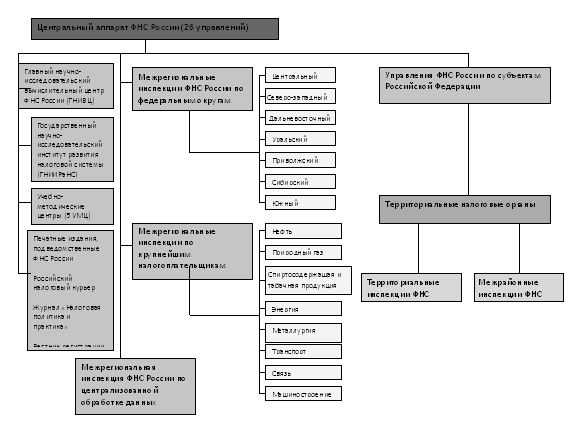

1.2. Структура органов налоговой службы……………………….9

1.3. Правовые и конституционные основы обеспечения деятельности налоговых органов ………………………..…………………18

Глава 2. Органы внутренних дел России…………………………………....23

2.1. Взаимодействие органов внутренних дел с налоговой службой Российской Федерации…………………………………………….24

Заключение……………………………………………………………………31

Список литературы……………………………………………………………33

Введение

Государственная власть во все времена нуждалась в средствах для своего содержания, но методы привлечения этих средств менялись в зависимости от обстоятельств и уровня развития общества.

Современный период функционирования промышленных предприятий в Российской Федерации — период изменения внешней среды хозяйствования, заключающийся в ужесточении конкурентной борьбы в секторе обрабатывающей промышленности (прежде всего с привлечением иностранных инвестиций); увеличении давления со стороны естественных монополистов; социальной сферы (как находящейся на балансе промышленных предприятий, так и в муниципальной собственности). Функционирование Государственных органов характеризуется наличием высоких издержек ведения бизнеса, основная доля которых приходится на налоговое администрирование, имеющее сложную структуру и методологию взимания налоговых и иных приравненных к налогам платежей.

Действующая ныне налоговая система России практически введена с 1992 г. и основывается на более чем 20 законах, охватывающих, по сути, все сферы экономической жизни государства. По своей структуре и принципам построения новая налоговая система в основном отражает общераспространенные в мировой практике налоговые системы. Перечень применяемых видов налогов практически соответствует общепринятому в современной рыночной экономике и в значительной части набору налогов и сборов, применявшихся в нашей практике ранее.

Оценивая прошедшие годы, следует помнить, что налоговая система России возникла и с первых же дней своего существования развивается в условиях экономического кризиса. В тяжелейшей ситуации она сдерживает нарастание бюджетного дефицита, обеспечивает функционирование всего хозяйственного аппарата страны, позволяет, хотя и не без перебоев, финансировать неотложные государственные потребности, в основном отвечает текущим задачам перехода к рыночной экономике. К созданию налоговой системы РФ был широко привлечен опыт развития зарубежных стран.

Среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место занимают налоги. В условиях рыночных отношений, и особенно в переходный к рынку период, налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

Глава 1. Система налоговой службы Российской Федерации.

1.1. Функции, задачи и права налоговой службы России.

Государственная налоговая служба - единая система контроля за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и других обязательных платежей, установленных законодательством РФ и республик, входящих в ее состав.

Налоговыми органами в Российской Федерации являются Министерство РФ по налогам и сборам и его подразделения в Российской Федерации.[1]

В связи с тем, что к числу основных функций таможенных органов относится взимание налогов, таможенных пошлин и таможенных сборов, которые относятся к числу федеральных налогов и сборов, а также в связи с тем, что они обязаны вести борьбу с нарушениями налогового законодательства, относящегося к товарам, перемещаемым через таможенную границу РФ[2] Налоговым кодеком Российской Федерации установлено, что таможенные органы, в случаях предусмотренных Налоговым кодексом, а также в соответствии с таможенным законодательством и иными федеральными законами обладают полномочиями налоговых органов.[3] Например, согласно п.3 ст.34 Налогового кодекса таможенные органы вправе привлекать к ответственности лиц за нарушение законодательства о налогах и сборах в связи с перемещением товаров через таможенную границу РФ.

Таким образом, в Налоговом кодексе впервые нашла закрепление норма об обладании таможенными органами в определенных случаях, полномочиями налоговых органов.

Налоговая служба Российской Федерации основана на следующих принципах:

Похожие работы

... строгий и высококвалифицированный государственный контроль. Государственная налоговая служба (Госналогслужба, ГНС) была создана в соответствии с Постановлением Совета Министров СССР от 24 января 1990 г. № 76 "О Государственной налоговой службе СССР". Ее правовой статус был определен Законом СССР от 21 мая 1990 г. "О правах, обязанностях и ответственности государственных налоговых инспекций". 21 ...

... персональных данных и повышением ответственности должностных лиц за разглашение служебной информации о налогоплательщиках. Постоянное место деятельности. Налоговая система России построена на принципе единичности учета налогоплательщика и уплаты им налога в один налоговый орган. При этом, однако, отсутствует понятие постоянного места деятельности. Юридические лица ставятся на учет в ...

... и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, а также настоящим Положением. Федеральная налоговая служба осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной ...

... функционирования АИС. Автоматизированные информационные системы реализуют соответствующие информационные технологии. Автоматизированная информационная технология в налоговой системе — это совокупность методов, информационных процессов и программно-технических средств, объединенных в технологическую цепочку, обеспечивающую сбор, обработку, хранение, распространение и отображение информации с ...

0 комментариев