Навигация

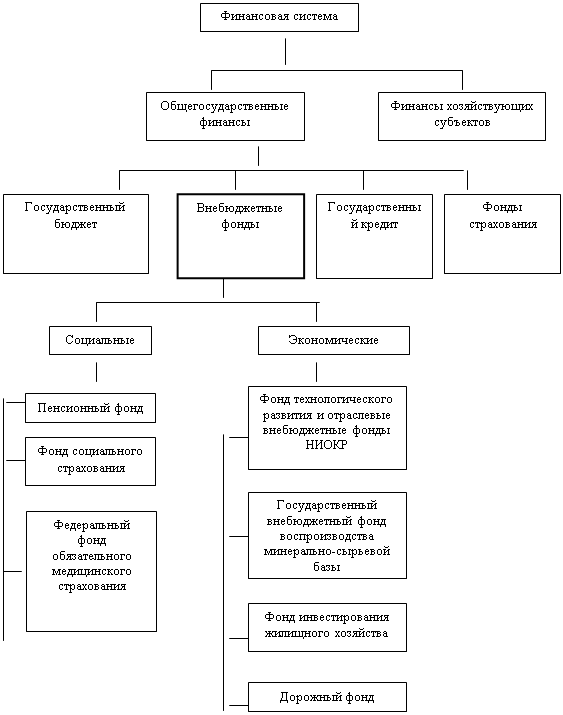

2. Пенсионный фонд РФ.

Пенсионный фонд РФ представляет собой централизованную систему аккумуляции и перераспределения денежных средств, используемых главным образом для осуществления выплат различным категориям нетрудоспособного населения в виде трудовых, военных и социальных пенсий, пенсий по инвалидности, пособий по уходу за ребёнком до достижения им возраста 1,5 лет, пособий на детей в возрасте от 1,5 до 6 лет, за выслугу лет, пособий по случаю потери кормильца, компенсационных выплат.

Пенсионная система функционирует на основе непрерывной финансовой солидарности поколений – работающих граждан с нетрудоспособной частью населения. Под воздействием демографического фактора (постарение населения) и других факторов, нагрузка на работающих возрастает: если в 1992 г. на 100 занятых в экономике приходилось 450 пенсионеров, состоящих на учёте в органах соцальной защиты, то в 1995 г. этот показатель увеличился на 13% и составил 554 пенсионера. В отдельных регионах это соотношение уравнялось, а в северных, наоборот, “нагрузка пенсионеров” на работающих снижается из-за миграции в центральные и южные регионы России.

Источниками формирования средств Пенсионного фонда являются обязательные страховые взносы работодателей и работающих граждан, ассигнования из федерального бюджета, а также займы, привлекаемые для покрытия временных затруднений. Кроме того, при эффективной организации финансового менеджмента Пенсионный фонд, капитализируя временно свободные средства в государственные ценные бумаги или помещая их на депозитные вклады в банках, может иметь определённый доход.

Пенсионный фонд РФ осуществляет 2 основные функции:

Сбор страховых взносов от 3,5 млн плательщиков ( по данным на середину 1995г.) и финансирование выплат назначенных пенсий всему контингенту пенсионеров (своевременно и в полном объёме).

Начисление страховых взносов производится работодателем по отношению к выплатам, начисленным работнику, независимо от источников их финансирования. Виды выплат, на которые не начисляются страховые взносы в Пенсионный фонд, определяются федеральным правительством.

Общее руководство Пенсионным фондом осуществляется Правлением, оперативное управление – исполнительной дирекцией. Органами оперативного управления в субъектах федерации являются отделения РФ, а в городах и районах – уполномоченные отделения.

В большинстве субъектов РФ назначение и выплата пенсий производятся органами социальной защиты населения, которые средства ПФ доводят до пенсионеров через отделения федеральной почтовой связи или путём перевода на счетах пенсионеров, открытых в основном в филиалах Сбербанка РФ. В семи субъектах РФ в порядке эксперимента организована единая пенсионная служба, где и назначение и выплата пенсий проводятся отделениями Пенсионного фонда.

Аккумуляция и перераспределение средств ПФ проходит по следующему маршруту: страховые взносы собираются на счетах отделений, откуда и осуществляется финансирование расходов в регионе. На федеральном уровне Правление ПФ и его исполнительная дирекция прогнозирует и устанавливает объёмы перераспределение средств между регионами для сбалансированности доходов и расходов с учётом обеспечения неснижаемого остатка на счетах и оптимизации сумм в пути.

3. Фонд социального страхования РФ.

Вторым по объёму аккумулируемых средств государственным внебюджетным фондом является Фонд социального страхования РФ. Этот фонд предназначен для обеспечения целевого финансирования выплат социальных пособий и компенсаций, которые можно объединить в 2 группы:

Одна группа включает социальную помощь в период временной нетрудоспособности работника и в отпускной период – на цели санаторно-курортного обслуживание трудящихся и членов их семей, а также санаторно-курортное лечение и оздоровление граждан и их детей, пострадавших от чернобыльской катастрофы;

Вторая группа охватывает все виды социальной помощи семьям, имеющим детей. И включает 5 основных видов пособий:

1. пособие по беременности и родам

2. единовременное пособие женщинам, вставшим на учёт в медицинских учреждениях в ранние сроки беременности

3. единовременное пособие при рождение ребёнка

4. ежемесячное пособие на период отпуска по уходу за ребёнком до достижения им возраста полутора лет

5. единое ежемесячное пособие на ребёнка до достижения им 16 лет, а на учащегося общеобразовательной школы – до её окончания, но не старше 18 лет.

Компенсационные выплаты лицам, состоящим в трудовых отношениях с предприятием и осуществляющим уход за ребёнком до достижения им возраста трёх лет, на период дополнительного отпуска по уходу за ребёнком производятся за счёт средств предприятия, направленных на оплату труда. Сохраняются также компенсационные выплаты женщинам, имеющим детей в возрасте до трёх лет, уволенным в связи с ликвидацией предприятий.

Финансирование единого ежемесячного пособия на ребёнка осуществляется за счёт средств субъектов РФ. При этом Министерство финансов учитывает указанные расходы при определении взаимоотношений федерального бюджета с бюджетами субъектов РФ. Выплата пособий производится по месту основной работы лица, имеющего право на данный вид пособия, в иных случаях – в органах социальной защиты населения.

Контроль за полнотой и своевременностью уплаты взносов на социальное страхование возложен на ФСС РФ и Государственную налоговую службу РФ, а за расходованием этих средств – на ФСС РФ с участием профессиональных союзов. Бюджет Фонда и отчёт о его исполнении утверждаются федеральным законом, а бюджеты региональных и центральных отраслевых отделений Фонда и отчёты об их исполнении после рассмотрения правлением Фонда утверждаются председателем Фонда.

Похожие работы

... о ПФР - далеко не единственный нормативный акт, определяющий правовое положение Фонда. Правовую основу деятельности ПФР на данном этапе образуют также: - Конституция Российской Федерации; - Бюджетный кодекс РОССИЙСКОЙ ФЕДЕРАЦИИ (в части регулирования деятельности государственных внебюджетных фондов, составления, утверждения и исполнения их бюджетов); - законодательство Российской Федерации ...

... и их прибыль использоваться для развития основной деятельности - медицинского страхования, без права свободной капитализации. 3. Перспективы развития государственных внебюджетных фондов и их роль в решении социальных задач Значение внебюджетных социальных фондов состоит в том, чтобы поддержать существование лиц, нуждающихся в помощи, то есть обеспечить минимальный гарантированный уровень ...

... государственной собственности Российской Федерации и не входят в состав бюджетов или других фондов. Правовые основы формирования и использования средств государственных внебюджетных фондов, в том числе обязательного медицинского страхования, заложены в Бюджетном кодексе Российской Федерации. Непосредственной нормативной базой формирования и расходования средств ФФОМС являются федеральные законы ...

0 комментариев