Функции денег

Денежные средства используются для погашения разного рода денежных обязательств

Полноценные деньги - денежные знаки, разменные на золото или золотые монеты

Полноценность денег

Платежи осуществляются не позднее установленного срока;

Гарантированные

Гос-во получило полноценные деньги для приобретения товаров без ограничений по единым ценам

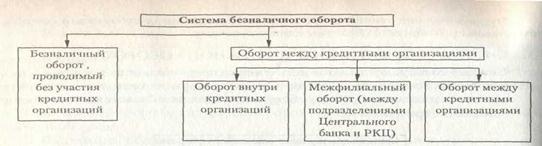

Объем и структура налично-денежного оборота

С поддержанием необходимых минимальных остатков денег в каналах их размещения

Навигация

Платежи осуществляются не позднее установленного срока;

Необходимость и сущность денег

79401

знак

11

таблиц

1

изображение

1. платежи осуществляются не позднее установленного срока;

2. за счет собственных средств плательщика.

Безналичные расчеты осущ-ся на основе расчетных документов, которые представляют собой распоряжение клиента банку о переводе средств с одного счета на другой или о зачете взаимных требований.

Существуют документы: платежные поручения, чеки, платежные требования-поручения, векселя.

Документооборот : расчетные документы совершают определенные движения между хозяйственными организациями и банками.

Форма безналичных расчетов - порядок оформления и оплаты расчетных документов. Форма определяется способом платежа и организацией документооборота.

Способ платежа - порядок перечисления средств при осуществлении расчетов:

- платеж в полной форме, указанной в расчетном документе;

- платеж в сумме сальдо взаимных требований поставщиков и покупателей;

- гарантированный платеж, т.е. с предварительнам депонированием (резервированием) средств на отдельном счете в банке;

- плановый платеж: исходя из суммы плановых, а не фактических поставок;

- предоплата ( полная или частичная (авансовый платеж)).

Счета предприятий, организаций бывают: расчетные, текущие, ссудные.

Расчетные счета открываются предприятиям, организациям, имеющим самостоятельный баланс и функционирующим в соответствии с правилами коммерческого расчета. Структурные подразделения этих предприятий открывают расчетные субсчета или текущие счета.

Текущий счет в России обычно открывают:

1) бюджетным, профсоюзным, некоммерческим организациям;

2) коммерческим организациям, входящим в состав крупных организационных структур;

3) если предполагается осуществить специальные платежи.

Но в нашем законодательстве нет четкого разграничения между текущим и расчетным счетами. В зарубежной практике на текущий счет зачисляются все текущие поступления в адрес владельца, и оуществляются все текущие платежи.

Основные формы безналичных расчетов:

1930-1932 гг.: - аккредитивная

- акцептная

- расчеты по особым счетам

1996: - аккредитивная

- платежными поручениями

- чеками

- в порядке плановых платежей

- требованиями-поручениями

- в порядке зачетов взаимных требований

Расчеты платежными поручениями:

- при предварительной оплате товаров и услуг

- при последующей оплате

при последующей оплате:

![]()

1

1

![]() Поставщик ® Покупатель

Поставщик ® Покупатель

![]()

![]()

![]()

|  |

6 2

¯

4

![]()

![]() Банк поставщика ¬ Банк покупателя

Банк поставщика ¬ Банк покупателя

5 3

1.поступление товаров и услуг

2.передача платежного поручения

3. списание средств со счета клиента

4.перевод средств в банк поставщика

5.зачисление средств на счет поставщика

6.выписка о состоянии средств на счете поставщика

Это самая простая технически форма. Одна из наиболее распространенных. Недостатки: нет гарантии платежа.

- расчеты с предоплатой:

![]()

![]()

![]() поставщик 1 ® покупатель

поставщик 1 ® покупатель

![]()

![]() ¬

¬

![]() 7

7

6 2

¯

|  |

![]() банк поставщика ¬ 4 банк покупателя

банк поставщика ¬ 4 банк покупателя

5 3

1.договор между поставщиком и покупателем

2.платежное поручение

3. списание средств со счета клиента

4.перевод средств в банк поставщика

5.зачисление средств на счет поставщика

6. выписка о состоянии средств на счете поставщика

7.товары и услуги

Это самая распространенная форма в России (вследствие кризиса неплатежей).

Аккредитивная форма. Аккредитив - условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору. по которому банк, открывший аккредитив, может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии предоставления им документов, предусмотренных в аккредитиве и при выполнении других условий аккредитива.

Аккредитив - соглашение об осуществлении платежей. При документарном аккр-ве обязательно должны быть представлены все документы, в строго установленные сроки, в соответствии с действующими требованиями.

Денежный аккредитив- документ, на основании которого клиенты банка могут получить наличные денежные средства в банке. Его в основном используют при переезде.

Разновидности документарных аккредитивов: в России с 92г.(инструкция ЦБ №14)

1) отзывные

2) безотзывные

3)покрытые (депонированные)

4) непокрытые (гарантированные)

Существуют другие виды, используемые в международной практике:

-подтвержденные ( третьим банком) и неподтвержденные

-револьверные ( роловерные, возобновляемые): предоставляет право неоднократного использования суммы аккредитива в пределах установленной квоты в течение всего срока действия аккредитива.

-трансферабельные: получателем может быть не бенефициар, а другое лицо

- резервные: открываются, но не обязательно используются

- циркулярные: для использования любым банком

Отзывной может быть отозван, изменен или аннулирован банком-эмитентом без согласования с бенефициаром. Безотзывной - не может...//...

Покрытый аккредитив предполагает предварительное депонирование средств в банке в сумме платежа по аккредитиву. Непокрытые не предполагают предварительного бронирования средств, а открываются под гарантию банка-плательщика.

- аккредитив с предварительным депонированием средств:

![]()

![]()

![]() 1 ®

1 ®

![]()

![]()

![]()

![]() ¬ 7

¬ 7

![]()

![]() 8 6 11 2

8 6 11 2

¯

![]() ¯

¯

![]()

![]() 10 ®

10 ®

![]() ¬ 4

¬ 4

5 3

9

1. заключение договора

2.заявление на открытие аккредитива и передача платежного поручения о депонировании средств со счета плательщика

3. списание средств со счета плательщика

4. перевод средств в банк плательщика

5. зачисление средств на счет”Аккредитивы”

6. сообщение об открытии аккредитива

7. отгузка товара

8.документы, подтверждающие отгрузку

9. зачисление средств на счет поставщика и списание со счета “аккр-вы”

10. сообщение об использовании аккредитива

11. сообщение об использовании аккредитива

- аккредитив под гарантию банка.

![]()

![]() Поставщик 1 Покупатель

Поставщик 1 Покупатель

![]()

![]()

![]()

![]()

![]() 7

7

6 8 12 2

![]()

4

4

Банк поставщика 10 Банк покупателя

![]() 5,9 3, 11, 11а

5,9 3, 11, 11а

1. Заключение договора.

2. Заявляение на открытие аккредитива и просьба банку дать гарантию платежа.

3. Отражение открытия аккредитива по внебалансовому счету, гарантия и поручительство банка.

4. Сообщение об открытие аккредитива под гарантию.

5. Отражение открытия аккредитива по внебалансовому счету.

6. Сообщение об открытии аккредитива под гарантию.

7. Отгрузка товара.

8. Документы, подтверждающие отгрузку.

9. Зачисление средств на счет поставщика.

10. Дебитовое авизо о списании средств со счета плательщика.

11. Списание средств со счета на основании поступившего авизо.

11а. При отсутствии средств на счете покупателя предоставляется банковский кредит.

12. Сообщение о списании средств.

Акцептная форма расчета.

Использовалась в СССР более 50 лет. В 1992г. отменили т.к. не дает гарантии платежа. Использует платежное поручение (ПП). Акцепт (=согласие на оплату) присущ всем формам расчета. Исключение: взыскания, пени, штрафы. Использовалась эта форма в соц. странах.

Акцепт товара - предполагает соглашение на оплату после проверки товара.

Акцепт счата - совершение платежа на основе соответствующих платежных документов (= коммерческим и финансовым документам).

Финансовые документы = платежные требования.

Коомерческие документы = это документы на основании которых совершаются: отгрузка продукции, гарантируется платеж, гарантии, счета-фактуры, поручительства, т.е. коммерческие документы носят вспомагательный характер, платежные обслуживают операции расчета.

Схема документооборота при акцептной форме:

| |||

| |||

![]()

а - последующий акцепт

б - предварительный акцепт

1. отгрузка продукции

2. поставщик выписывает платежное требование

3. сдача ПТ в банк на инкассо

4. контроль ПТ

5. пересылка ПТ

6. проверка ПТ

7а (10б). оплата счета прри акцепте

8а (7б). передача ПТ для акцепта

9а (11б). сообщение об оплате ПТ

10а (12б). зачислениесредств на счет поставщика

11а (13б). сообщение о зачислении средств на счет

12а (8б). акцепт или отказ

13а (9б). сообщение об акцепте или отказе

14а. востановление средств при отказе

15а (14б). сообщение об отказе и востановление средств на счете

16а. списание средств со счета поставщика

17а. сообщение о списании средств со счета

Существует 4 разновидности акцептной формы:

1. Положительный акцепт - покупатель в письменном виде сообщает банку о соем согласии на оплату. Используется редко, т.к. срок документооборота слишком долгий.

2. Отрицательный акцепт - согласие считается данным если плательщик в течении определенного срока не заявил отказа от акцепта ( в СССР 3 раб. дня).

3. Предварительный акцепт - осуществляется до оплаты, т.е. вначале покупатель определяет правильность условий договора, затем согласие на оплату счета , затем банк списывает средства со счета плательщика.

4. Последующий акцепт - оплата в день поступления счета в банк плательщика.

В нашей стране преобладал последующий отрицательный акцепт.

Мотивы отказа:

1. Полные

- досрочная поставка

- поступление расчетных документов на неотгруж. продукцию

- переадресовка в пути продукции к другому покупателю

- отсутствие утвержденной или согласованной цены на отгруж. продукцию

- поставка недоброкачественной продукции

- представление поставщиком фальшивых документов

2. Частные

- завышение цены на отгруж. продукцию

- арифметическая ошибка в расчетах

- наравне с отгруж. товарами указаны и неотгруж. товары

- в случае установления недостатка товара

Система безналичных расчетов (ВЫВОД):

Расчетные документы:

- платежное требование

- платежное поручение

- платежное требование-поручение

- вексель

- тратта ( = переводной вексель )

Основные способы расчета:

- путем перечисления средств со счета на счет

- путем взаимного зачета (клиринг)

Основные способы платежа:

Похожие работы

... денег вторичны, производны от сущности денег. Поэтому происходящие модификации функций денег необходимо рассматривать, базируясь на анализе сущности денег. В связи с тем что сущность денег по-разному понималась учеными прошлого, и трактуется современными теоретиками и по-разному представляется в различных теориях денег, изложение вопросов, касающихся функций денег, также неоднозначно: существует ...

... аспектов в изучении понятия денег, их сущности, основных видов, функций. Для достижения поставленной цели в работе решались следующие задачи: происхождение и выявление сущности денег, рассмотреть функции денег в экономике, изучить денежное обращение. В данной контрольной работе мною было использована следующая литература: 1. Арутюнова Г.И. Экономическая теория для студентов технических вузов; ...

... этапы развития денег: Появление денег с выполнением их функций случайными товарами, Закрепление за золотом роли всеобщего эквивалента, Перехода к бумажным или кредитным деньгам, Постепенное вытеснение наличных денег из оборота, появление электронных платежей. Большинство экономистов выводят сущность денег, из выполняемых ими функций и констатируют, что деньгами может быть все, что признается ...

... сохраняемость и портативность). С этого времени весь товарный мир разделился на две части: на «товарную чернь» и особый товар, играющий роль всеобщего эквивалента, - деньги. Таким образом, сущность денег заключается в том, что это – специфический товарный вид, с натуральной формой которого срастается общественная функция всеобщего эквивалента. Сущность денег выражается в следующем: 1) деньги – ...

0 комментариев