Директор (заведующий) предприятия либо его заместитель

В случае установки кассы на рабочем месте продавца

Расчет посредством чековых книжек

При расхождении

фактическая сумма выручки определяется

Обязанности

механика по ремонту и техническому

Обслуживающие (сервисные) службы должны выдавать

Июня 1993 г. N 5215-1

Навигация

При расхождении фактическая сумма выручки определяется

Организация кассовых операций

54273

знака

1

таблица

0

изображений

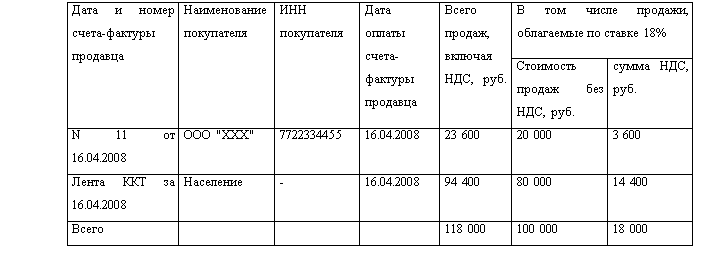

6.2. При расхождении фактическая сумма выручки определяется

путем сложения сумм, напечатанных на контрольной ленте. При

расхождении результатов сложения сумм на контрольной ленте с

выручкой, определенной по счетчикам (регистрам), представитель

администрации с кассиром должен выяснить причину расхождений.

Выявленные недостачи или излишки заносятся в соответствующие

графы "Книги кассира - операциониста".

По результатам проверки администрация предприятия в случае

недостачи денежных средств должна принять меры к взысканию ее с

виновных лиц в установленном порядке, а при наличии излишков

денежных средств оприходовать их по учету с отнесением на

результаты хозяйственной деятельности.

6.3. Закончив оформление кассовых документов, кассир

производит:

- межремонтное обслуживание машины и готовит ее к следующему

дню в соответствии с требованиями руководства по эксплуатации на

данный тип кассовой техники.

Кассиры (контролеры - кассиры, продавцы, официанты и др.),

работающие на кассовых машинах, должны быть снабжены следующими

принадлежностями по уходу за ними:

- щетками для чистки шрифтов чекопечатающего механизма;

- кистями для окраски подушек и валиков чекопечатающего

механизма;

- пинцетами для изъятия застрявших чековых лент;

- формалином или другими средствами для периодической

дезинфекции денежных ящиков кассовых аппаратов;

- соответствующими ключами к кассовым машинам.

Ключ для гашения технических прогонов должен находиться у

старшего кассира.

После проведения технического обслуживания кассир:

- закрывает кассовую машину чехлом, предварительно отключив от

питающей сети;

- сдает ключи от кассовой машины, кассовой кабины директору

(заведующему) предприятия, дежурному администратору или старшему

(главному) кассиру на хранение под расписку.

Старший (главный) кассир после получения всех необходимых

документов составляет сводный отчет по форме N 25 (приложение 7)

за текущий день.

Сводный отчет вместе с актами, приходными, расходными ордерами

передается им в бухгалтерию до начала работы следующей смены.

6.4. Использованные кассовые чеки и копии товарных чеков

хранятся у материально - ответственных лиц не менее 10 дней со дня

продажи по ним товаров и проверки товарного отчета бухгалтерией.

Использованные контрольные ленты хранятся в упакованном или

опечатанном виде в бухгалтерии предприятия в течение 15 дней после

проведения и подписания результатов последней инвентаризации, а в

случае недостачи - до окончания рассмотрения дела.

Данные в памяти вычислительной машины уничтожаются в сроки (3

года) не меньше вышеуказанных для электромеханических касс.

Ответственность за хранение в течение указанного срока

кассовых чеков, копий товарных чеков, контрольных лент и

сохранение информации памяти машин несут директора (заведующие) и

владельцы предприятий.

После окончания установленного срока хранения использованные

кассовые чеки, копии товарных чеков, контрольные ленты, распечатки

сдаются по акту об их списании (уничтожении) организациям по

заготовке вторичного сырья.

7.Обязанности обслуживающих организаций и механика (оператора) по ремонту и техническому обслуживанию кассовых машинВ городах с развитой сетью торговых предприятий, оснащенных

большим количеством контрольно - кассовых машин, следует

организовывать и обеспечивать деятельность республиканских

(республик в составе Российской Федерации) и региональных

(краевых, областных, межрегиональных, районных, городских)

технических центров по их ремонту и обслуживанию.

7.1. Технический центр обязан:

- направить представителя на предприятие (по его заявке) для

вскрытия заводской упаковки и расконсервации приобретенной

контрольно - кассовой машины;

- обеспечить входной контроль новых кассовых машин,

поступающих с заводов - изготовителей; провести необходимые работы

по расконсервации, регулировке и техническому освидетельствованию,

диагностике;

- обеспечить надежное закрепление маркировочной таблички с

заводским номером машины, исключающее ее замену;

- опломбировать кассовые машины совместно с налоговой

инспекцией;

- изготовить и установить фирменное клише с наименованием

торгового предприятия и номером расчетного узла (кассы) или ввести

его программным методом;

- произвести ввод машин в эксплуатацию и принять на

техническое обслуживание;

- производить ежегодное техническое обслуживание, технические

освидетельствования и все виды ремонтов;

- проводить списание изношенных и морально устаревших кассовых

машин, их разборку и утилизацию.

Техническое обслуживание машин осуществляется для поддержания

в постоянной исправности, предупреждения выхода из строя при

эксплуатации и продления срока службы. При организации

технического обслуживания руководствуются соответствующими

ГОСТами. Техническое обслуживание означает строгое соблюдение

предусмотренных для каждого типа машин структуры

планово-предупредительных ремонтов (ППР) и межремонтных сроков и

включает: межремонтное обслуживание, осмотр машины, текущий и

капитальный ремонты.

Межремонтное обслуживание производится кассирами ежедневно.

Похожие работы

... после того, как будут прокомментированы особенности разработки первичных документов налогового учета (ориентировочно — в конце текущего года). 3. АУДИТ КАССОВЫХ ОПЕРАЦИЙ Аудит это независимая экспертиза финансовой отчетности, ведения бухгалтерского учета, соответствие хозяйственных и финансовых операций законодательству РФ. Экспертиза завершается составлением аудиторского заключения. Аудит ...

... краткосрочных финансовых вложений предприятия в ценные бумаги других предприятий, процентные облигации государственных и местных займов, предоставленных предприятиям другими предприятиями. Аудит кассовых операций Обращение денежных средств совершается непосредственно на предприятиях, в организациях и учреждениях. Этот процесс непрерывен во времени. Поэтому важно, чтобы за денежными средствами ...

... была дана краткая историческая справка о становлении бухгалтерского учета в России как науки. В теоретической части данной курсовой работы была описана методика ведения бухгалтерского учета операций по расчетному счету и кассовых операций. Были приведены счета, с помощью которых ведется учет операций по расчетному счету и кассовых операций. В расчетной части была перечислена первичная ...

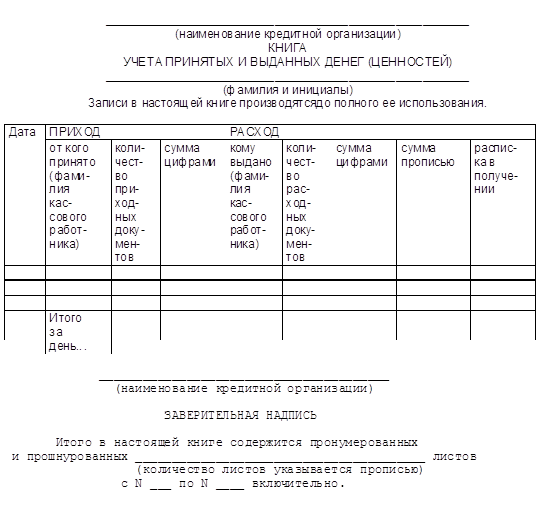

... выясняет причины и составляет об этом акт. Порядок выдачи денег организациям Выдача наличных денег организациям с их банковских счетов производится по денежным чекам. Для совершения расходных кассовых операций заведующий кассой выдает кассовым работникам расходных касс под отчет необходимую сумму денег под роспись в книге учета принятых и выданных денег (ценностей). Полученную сумму кассовый ...

0 комментариев