Навигация

Функционирование капитала и формы прибыли

17547

знаков

0

таблиц

0

изображений

ФУНКЦИОНИРОВАНИЯ КАПИТАЛА И ФОРМЫ ПРИБЫЛИ

1.Издержки пр-ва и прибыли

Пр-во выступает как процесс созд. опред продуктов, но оно является также и производительным потреблением рабоч. силы и средств пр-ва (живого и прошлого труда). Вся совокупность затрат ФОРМЫ жив. и прошлого труда на пр-во того или иного товара образует действ. или общественные издержки его пр-ва, это выглядит так: С + U + m =W. Издержки пр-ва на предприятии отлич. от общ. издержек по величине их стоимости на величину прибавоч. стоимости m , потому что на предприятии : C + U = W. Издержки пр-ва предприятия представляют собой форму движения авансированного капитала (здесь ничего не расходуется). Вся вновь созданная стоимость (U + m) создается на стадии пр-ва живым трудом наемных работников, здесь m выступает как порождение переменного капитала. Но с учетом сферы обращения в процессе оборота капитала его структура модифицируется (C + U) - осн. капитал + оборотный; он выступает как сов-сть осн. и оборот. капитала. На этой основе одновременно модифицируется и прибавочная стоимость, она здесь выступает уже не только как порождение переменного, а всего авансированного капитала и принимает форму прибыли. Прибыль - модифицированная форма прибавочной стоимости , когда она выступает как порождение всего авансированного капитала. Прибыль, как превращенная форма прибавочной стоимости отличается от нее прежде всего тем, что это реализованная прибавочная стоимость в денежной форме. Прибыль возникает из выручки от реализации произведенной продукции и уже не имеет с ней непосредственной связи. Под воздействием спроса и предложения и др. факторов величина прибыли может и не совпадать с величиной прибавочной стоимости.

2. Масса и норма прибыли

Как и прибавочная стоимость прибыль имеет количественное и качественное изменения. Ее количественное измерение есть масса прибыли - это абсолютная величина в определенных денежных единицах. Масса прибыли может не совпадать с массой прибавочной стоимости: 1. форму прибыли может принимать часть стоимости рабочей силы 2.часть прибавочной стоимости при ускоренной амортизации может принять форму амортизационного фонда 3. существует межстрановая миграция прибыли, связана с международной торговлей. Масса прибыли прямо пропорционально зависит от величины авансированного капитала. Качественным измерением прибыли является процентное отношение прибавочной стоимости ко всему авансированному капиталу

: p= m/ (C+U)*100% . Количественно норма прибыли меньше нормы прибавочной стоимости m’= m/ U*100% . На динамику прибыли и ее нормы оказывают влияние изменения: 1. норме прибавочной стоимости прямо пропорциональна прибыль. 2. обратно пропорциональна органическому строению капитала 3. прямо пропорциональна скорости оборота капитала.

3. Образование средней нормы прибыли

Каждое предприятие, фирма заинтересованы в максимальном получении прибыли. Поэтому между предприятиями возникает два вида конкуренции: внутреотрослевая и межотрослевая. Внутреотрослевая обуславливает концентрацию пр-ва на более крупных предприятиях, мелкие пр-ия разоряются или повышают научно-технический уровнь пр-ва, примерно выравнивая органическое строение капитала (C:U) и нормы прибыли выравниваются внутри отрасли. Но внутреотрослевая конкуренция не приводит к выравниванию органического строения капитала и нормы капитала, где техническая вооруженность труда высока, строение органического капитала значительно выше, чем в легкой и пищевой пр-ти. В отрослях с высоким строением капитала складывается более низкая форма прибыли и наоборот. На этой основе возникает межотрослевая, которая проявляется в межотрослевом переливании капитала из отраслей с более высоким органическим строением капитала в отрасли с более низким. В результате соотношение спроса и предложения на рынке изменяется, цены в отрослях с высоким органическим строением капитала отклоняются вверх от стоимости, в отрослях с низким цены отклоняются вниз от стоимости, в результате прибыль выравнивается. В рыночной предпринимательской экономике действует закон средней нормы прибыли, его суть - на равновеликие капиталы, независимо от их органического строения и отрасли их функционирования припадает равная прибыль по ее средней норме.

4. Стоимость, цена пр-ва. Рыночная цена

В условиях простого товарного пр-ва и на ранних стадиях капитализма: 1. Товарное пр-во не было всеобъемлющей формой хоз-ва. 2. Не было межотрослевой конкуренции, она была в стадии зарождения. 3. Товары каждой особой потребительной ст-ти продавались в основном на основе ОНРВ. В условиях развития рыночного предпринимательского хозяйства и межотрослевой конкуренции вся товарная масса в соответствии с законом стоимости продается по ее стоимости , так что сумма цен всех товаров равна сумме их стоимости. Но по иному складываются цены на отдельные виды товаров, они складываются уже на основе издержек предприятия C+U и средней прибыли p’ . p= C+U+p’. Сумма издержек пр-ия и ср. прибыль образует цену пр-ва. Рыночная цена в условиях развития рыночного хозяйства складывается уже не на основе прибавочной стоимости, а на основе цены пр-ва, которая представляет собой превращенную форму стоимости.

5.Генезис и природа торгового капитала

На ранних ступенях товарно рыночного хозяйства пром. пр-ия были относительно небольшими. Их пр-во ориентировалось на местные локальные рынки и реализация товаров потребителям осуществлялась самими пром. пр-ми. Конкуренция по мере развития товарного пр-ва обусловила концентрацию пр-ва на все более крупных и узкоспециализированных пр-ях. В результате рынок сбыта товаров для каждого пр-ия пространственно удаляется до масштабов стран и даже до выхода за их пределы. При таких обстоятельствах между предприятиями объективно возникают и углубляются разделение ф-ий по пр-ву и и конечной реализации товаров. Одни пр-ия производят товары и реализуют их оптом при некоторой скидке в цене, др. специализуются на конечной реализации товаров производимых на многих др. предприятиях непосредственно покупателям в розницу, эта группа пр-ий образут торговые пр-ия, их капиталы образуют торговый капитал общества. Торговый капитал в развитой тов. -рыноч. эк. представляет собой обособившуюся часть пром. капитала, функционир. в сфере обращения и обслуж. конкретную реализацию товаров. Торг. капитал - это агент пром. капитала, он опосредствует 3 стадию в кругообороте пром. капитала. Обособление и функционирование торг. капитала , как особое разд. труда в обществе, сокращает время обращения, ускор. оборот , повышает эффективность функционирования всего общ. капитала.

Похожие работы

... капитала.Соц.направленость современ.эконом.развития харак-ет:1)ориентацией произ-ва на более полное удовлетв-я человеч.потребностей:2)на обеспечение безопасности условий труда:3)на улучшение сферы обитания человека. ЛЕКЦИЯ 7 1) Формы общест. хоз-ва сновные черты натур. и товар. хоз-ва. Íàòóð. õîç-âî - èñ&# ...

... . Последнее больше относится к развивающимся странам, поскольку инвестирование капитала в экономику многих из них связано с риском общей политической и экономической нестабильности. Вывоз капитала в форме портфельных инвестиций используется для финансирования облигационных займов, выпускаемых крупнейшими ТНК, транснациональными банками и центральными государственными банками. Важным изменением в ...

... политика протекционизма (высокие ставки импортной пошлины и экспортных премий); грабеж колоний. Своим содержанием понятие "первоначальное накопление капитала" отображает исторический процесс формирования капиталистической собственности в единстве ее экономического и юридического содержания. Составляющими этого процесса есть: отчуждение непосредственных производителей от средств производства; ...

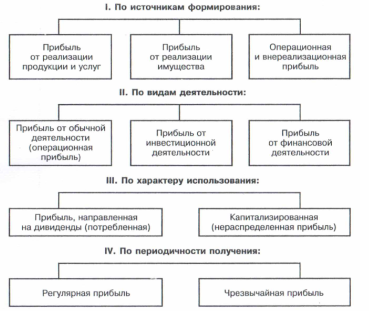

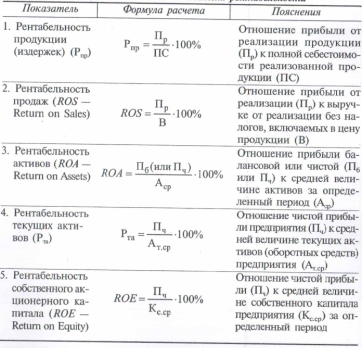

... в распределении прибыли3. Схема 2 – Виды группировок показателей прибыли 1.2 Показатели рентабельности и их значение для оценки эффективности функционирования предприятия Конечный финансовый результат хозяйственной деятельности предприятий (организаций) характеризуется абсолютной величиной прибыли. Сумма прибыли выражает количественную сторону финансового результата хозяйственной ...

0 комментариев