Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами - пользователями информации о деятельности предприятий.

Финансовый анализ является прерогативой высшего звена управленческих структур предприятия, способных влиять на формирование финансовых ресурсов и потоки денежных средств.

Эффективность или неэффективность частных управленческих решений, связанных с определением цены продукта, размера партии закупок сырья или поставок продукции, замены оборудования или технологии, и другие решения должны пройти оценку с точки зрения общего успеха фирмы, характера ее экономического роста и роста общей финансовой эффективности.

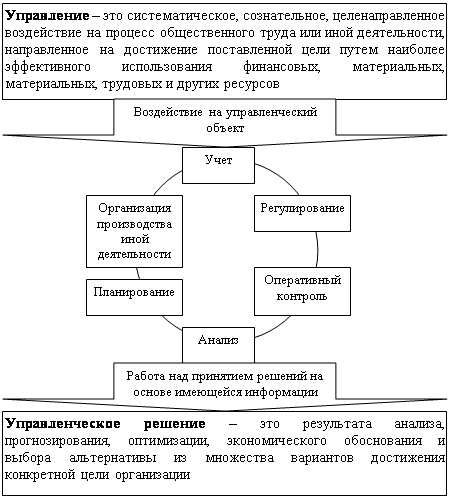

Финансовый анализ как метод познания экономических процессов и явлений занимает важное место в системе управления предприятием.

Основными функциями финансового анализа являются:

- объективная оценка финансового состояния объекта анализа;

- выявление факторов и причин достигнутого состояния;

- подготовка и обоснование принимаемых управленческих решений и области финансов;

- выявление и мобилизация резервов улучшения финансового состояния и повышения эффективности всей хозяйственной деятельности.

Каков смысл использования формул Дюпона для управления компанией?

Модель Дюпона — алгоритм, составляющий основу Дюпоновской системы финансового анализа, в соответствии с которым коэффициент рентабельности используемых активов представляет собой произведение коэффициента рентабельности реализации продукции и коэффициента оборачиваемости используемых активов.

Для интерпретации результатов, полученных при расчете "Модели Дюпона" может быть использована специальная матрица, представленная на рисунке.

С помощью указанной матрицы можно выявить основные резервы дальнейшего повышения эффективности финансовой деятельности предприятия (роста коэффициента рентабельности использования его активов).

Каковы основные цели, задачи и критерии планирования капиталовложений и принятия инвестиционных решений?

Основные критерии принятия инвестиционных решений следующие:

1) отсутствие более выгодных альтернатив для вложения свободных денежных средств;

2) минимизация риска потерь от инфляции;

3) краткость срока окупаемости капитальных затрат;

4) дешевизна проекта;

5) обеспечение стабильности поступлений дохода от проекта;

6) высокая рентабельность инвестиций после дисконтирования.

Используя комбинацию указанных показателей, инвестор (кредитующий его банк) может принять правильное решение в пользу того или иного проекта. Из данного набора инвестиционных критериев целесообразно выделить ключевые и на их основе выбрать приемлемое для инвестора решение.

При подготовке данной работы были использованы материалы с сайта http://www.studentu.ru

Похожие работы

... рекомендаций по использованию выявленных резервов. 1.3. Финансовая отчетность предприятия как информационная база финансового анализа Анализ финансового состояния предприятия, характеризующегося совокупностью показателей, отражающих процесс использования его финансовых средств, является важным условием управления ими. Информационной базой для проведения анализа финансового состояния ...

... разработке комплекса увеличению объёмов реализации в «центрах» доходов, проведение рекламной кампании. • Повышение привлекательности, востребованности услуг филиала УФПС РС(Я)- Алданского улусного узла почтовой связи. Финансовая деятельность : • Ревизия дебиторской задолженности. Группировка задолженности по степени ликвидности. Выявление задолженности с низкой степенью вероятности погашения, ...

... составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству в целом.[3] В настоящее время организации представляют в обязательном порядке промежуточную и годовую финансовую отчетность. Промежуточная финансовая отчетность включает: - бухгалтерский баланс — форма № 1; - отчет о прибылях и убытках - форма № 2; Кроме указанных форм в ...

... решений в управленческом учете обоснованными рыночными условиями при их принятии и реализовать конкретных контроль последствий их реализации.2. Использование данных управленческого учета и отчетности при принятии управленческих решений в ООО «Клаксон» 2.1 Краткая характеристика организации ООО «Клаксон» Общество с ограниченной ответственностью «Клаксон», именуемое торговой компанией «ГРЕМИ ...

0 комментариев